Abstract: The article provides an overview of the interpretations of domestic economists and scientists of such an important category as economic efficiency. The types of efficiency are analyzed on the basis of obtaining the effect (effectiveness) of production and economic activity; an algorithm for determining the efficiency of an enterprise's production is given; a classification of factors affecting the efficiency of enterprises is given.

Keywords: efficiency, result, costs, enterprise, external and internal factors.

В общепринятом представлении под эффективностью (в переводе с латинского effeclus – действенный, дающий результат) понимают результативность как с качественной точки зрения, так и с количественной; меру выполненной работы по отношению к затраченным ресурсам или соотношение фактических и потенциальных результатов любого действия или последовательности действий.

Отечественный ученый А.Н. Асаул определяет эффективность довольно широко: как «качественную категорию, связанную с интенсивностью развития предпринимательства» [1, c. 301]. Экономическая эффективность является одной из основных категорий экономики, которая непосредственно обусловлена деятельностью предприятия. Данное понятие можно связать с результативностью деятельности компании, то есть с увеличением прибыли, а также с минимизацией затрат. Однако данные понятия не могут в полной мере охарактеризовать эффективность, так как минимизация затрат не гарантирует достижения лучших результатов.

Экономическая эффективность взаимосвязана с понятием «эффект». Эффект – следствие каких-либо действий, причин, а также результат. Под эффектом хозяйственно-экономической деятельности компании понимается разница между результатом деятельности в стоимостном измерении и затратами, необходимыми для получения данного результата [3, c. 203]. То есть положительный эффект достигается в том случае, когда затраты меньше результата хозяйственной деятельности компании. В качестве такого результата можно использовать прибыль, поскольку она является целью деятельности любого коммерческого предприятия. Если полученный результат существенно меньше затрат, то имеет место отрицательный эффект, то есть убыток.

В процессе развития науки понятие «эффективность» и методы ее оценки менялись, однако с ростом значения затрат ресурсов на производство особое значение приобрела именно эффективность производства. В зарубежной научной литературе встречается такое определение: «Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использование ресурсов в сопоставлении с общественными потребностями» [2, c. 89].

Среди отечественных экономистов, изучающих вопросы теории организации и эффективности производства, можно процитировать Штелле Е.А., который под эффективностью производства понимает «способность предприятия формулировать цели своего развития с учетом внешних и внутренних факторов и достигать этих целей при заданном соотношении затрат и результатов» [9].

По мнению Шалунина Д.Д., «эффективность производства является основополагающим показателем предприятия, связанным с характеристикой результативности деятельности предприятия, его производственно-хозяйственной, коммерческой, инвестиционной, иных видов деятельности, связанных с производством, как в текущем периоде, так и в перспективе. Эффективность производства может рассчитываться как в целом по предприятию, так и по отдельным его подразделениям» [8].

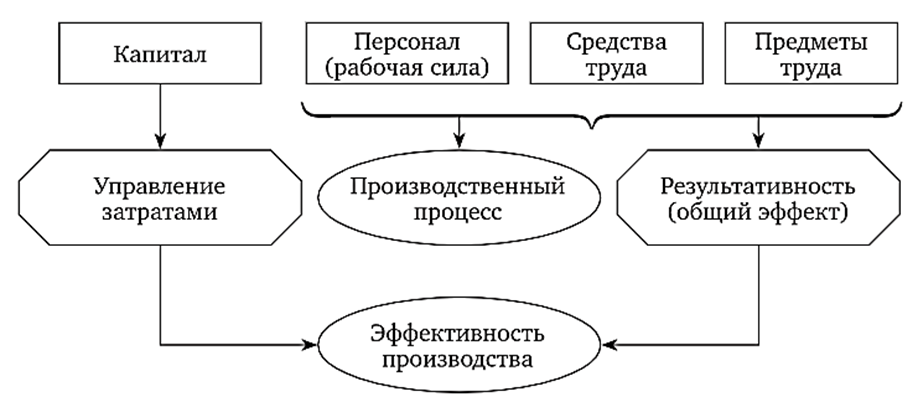

Алгоритм эффективности производства предприятия (национального хозяйства) представлен на рисунке 1.

Рисунок 1 – Алгоритм эффективности производства предприятия [10, c. 400]

В общем виде эффективность производства (Э) можно выразить отношением результата (Р) за определенный календарный период к затратам или ресурсам (З) за этот же период:

(1)

Таким образом, эффективность производства отражает результативность какого-либо процесса/операции; отношение результатов к затратам ресурсов на реализацию процесса/операции, необходимым для достижения данного результата. Через эффективность выражается взаимосвязь целей, результатов и ресурсов, затраченных на производство. В целом определить эффективность деятельности предприятия можно исходя из показателей, которые характеризуют эффективность использования основных элементов деятельности.

Различают разнообразные виды эффективности предприятий. Их выделяют главным образом по признаку получения эффекта (результативности) производственно-хозяйственной деятельности предприятия. По конечному результату влияния на производство объединяют два вида эффективности: экономическую и социальную [4, c. 187].

При оценке экономической эффективности производства рассчитывается экономический эффект, отражающий денежные стоимостные величины, которые характеризуют как промежуточную, так и конечную результативность деятельности предприятия. Спецификой деятельности различных предприятий предусматриваются такие показатели экономической эффективности производства, как объем продукции; общий доход предприятия; прибыль; рентабельность производства (продукции, продаж; капитала; активов); экономия производственных ресурсов (материальных, финансовых; трудовых); рост производительности труда и другие.

Социальная эффективность производства заключается в результативности мер социальной защиты работников и не всегда может быть конкретно измеримой: сокращение продолжительности рабочей недели и смены; создание новых рабочих мест; повышение уровня занятости; улучшение условий труда, окружающей среды, меры социальной поддержки работников и т.д. Среди отрицательных социальных последствий можно выделить безработицу, инфляционные процессы, загрязнение окружающей среды, слабую защиту либо утечку коммерческой информации и др.

По точке получения производственного эффекта различают локальную и общехозяйственную эффективность [8, c. 154]. Локальная эффективность присуща конкретному предприятию и определяется на основе конечного результата производственно-хозяйственной его деятельности, выраженный определенной величиной дохода (прибыли). Общехозяйственная эффективность присуща экономической системе страны и определяется на основе конечного результата хозяйствования на уровне федеральной экономики, выраженный определенной величиной дохода (ВНД) или прибыли (чистого дохода общества).

По цели производства различаются абсолютная и сравнительная эффективность. Абсолютная эффективность показывает, каким будет экономическая эффективность при определенных затратах и ресурсах. Относительная эффективность необходима для обоснования принятых организационных, производственных, технических и хозяйственных решений, путем выбора наилучшего варианта из предложенных альтернатив [6, c. 403].

Коммерческая эффективность обусловлена потоком реальных денег предприятия, который характеризуется как разница между притоком и оттоком денежных средств по трем направлениям деятельности предприятия, операционная, финансовая.

Таким образом, оценка эффективности производства может быть выполнена в направлении различных видов эффективности, но преимущественным и наиболее показательным способом оценки эффективности является разработка и внедрение структуры показателей, позволяющих оценить экономическую категорию эффективности.

Современный инструментарий оценки эффективности организаций довольно широк, но по мере развития и расширения бизнеса топ-менеджерам все сложнее определить, какие продукты и услуги оказывают влияние на эффективность деятельности в той или иной степени. В результате система показателей эффективности деятельности у некоторых крупных предприятий состоит из тысяч составляющих.

Если рассматривать специфику экономической эффективности промышленных предприятий, то следует отметить, что такая эффективность может быть определена при помощи ряда взаимозависимых факторов, специфических для каждой отрасли промышленного сектора экономики. В научной литературе чаще всего трактуют фактор как понятие, характеризующее причину изменения любого явления. Эта трактовка факторов лучше всего отвечает современным представлениям в экономических исследованиях. В этом ключе экономические факторы носят объективный характер.

В теории комплексного экономического анализа факторы, оказывающие непосредственное влияние на эффективность деятельности предприятий, имеют довольно широкую классификацию. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя [5]. Очевидно, что между многими показателями существует взаимная обусловленность, которая и определяет обобщающий характер ряда факторов.

В научной и учебной литературе также факторы, влияющие на эффективность производства, разделяются на внутренние и внешние. Внутренние факторы определяются внутренней средой предприятий: уровнем технологии, стилем руководства, качеством персонала и многим другим. Эти факторы подвержены влиянию со стороны руководства, именно поэтому они представляют большой интерес в точки зрения поиска и реализации резервов повышения эффективности производственной деятельности.

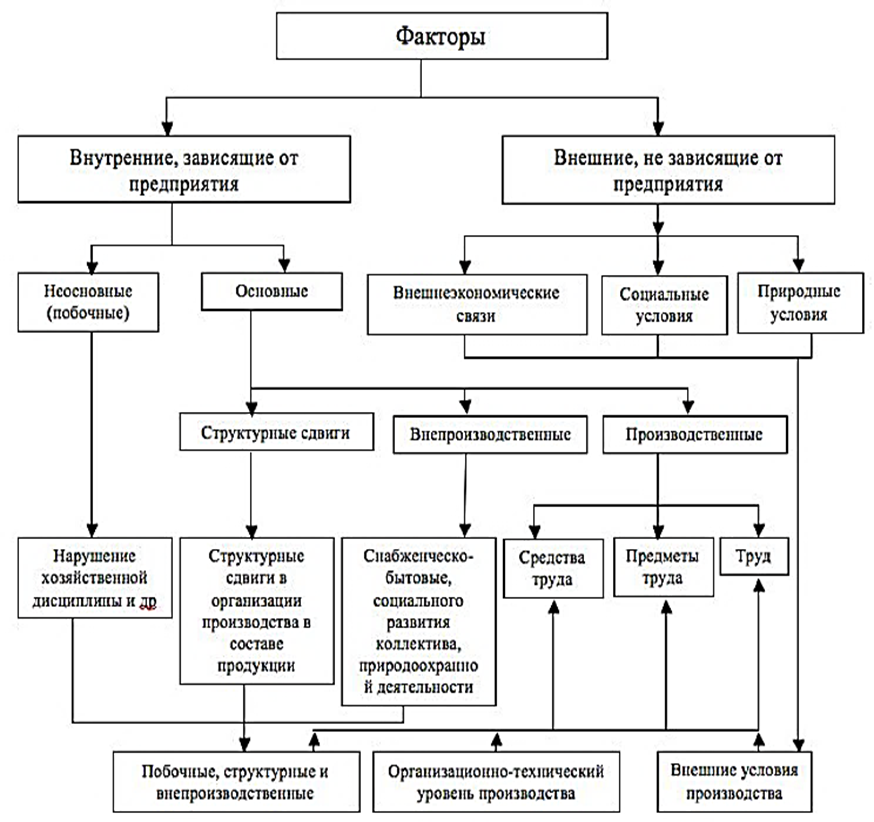

Внутренние факторы подразделяются в свою очередь на основные (непосредственно определяющие результаты деятельности) и неосновные (косвенно влияющие на эффективность деятельности). Внешние факторы обусловлены внешней для предприятия средой: экономической системой, уровнем развития производительных сил, демографией, политическим строем, системой налогообложения и т.д. Очевидно, что предприятие не может влиять на эти факторы либо совсем, либо может влиять в очень ограниченной степени. Внешние факторы оказывают непосредственное влияние на возможность и стоимость привлечения финансовых ресурсов, использование технологий, характер международного сотрудничества и т.д. Один из вариантов классификации факторов, влияющих на эффективность производственной деятельности, представлен на рисунке 2.

Рисунок 2 – Факторы, влияющие на эффективность производства на предприятии

Кирильчук С.П. разделяет внешние (общеэкономические) факторы, влияющие на эффективность производства, на следующие группы [10, c. 412].

1) Государственная социально-экономическая политика. Основные рычаги этой политики составляют:

– законодательная деятельность государства;

– практическая реализация решений и исполнительская деятельность федеральных и местных структур власти;

– финансовый инструментарий;

– экономические рычаги (налоговая политика регулирования доходов и заработной платы, контроль за уровнем цен на социально значимую продукцию, лицензирование отдельных видов хозяйственной деятельности субъектов экономики);

– пропорции рыночной, производственной и социальной инфраструктуры;

– структурные макроэкономические сдвиги;

– приватизационные мероприятия;

– коммерциализация производственных структур и результатов хозяйственной деятельности.

2) Институциональная инфраструктура, обеспечивает системное функционирование на мега-, мезо- и микроуровнях экономики специальных институтов государства.

3) Инфраструктура экономики, в состав которой входят инновационные и инвестиционные фонды, коммерческие банки, биржи и другие институты рынка.

4) Структурные модификации в сферах технологий, научных исследований и разработок; в составе и техническом уровне основных фондов; в масштабах производства в малом бизнесе; в моделях занятости населения в различных отраслях экономики; в структуре персонала по образованию, квалификации, гендерному признаку.

Внутренние факторы повышения эффективности предприятий можно подразделить на «твердые» и «мягкие» [10, c. 414]. «Твердые» факторы измеряются и характеризуются физическими параметрами. «Мягкие» факторы — те, которые играют существенную роль в экономическом управлении предприятием, но не имеют физической характеристики.

«Твердые» факторы повышения эффективности производства:

– технико-технологические инновации, оказывают значительное влияние на темпы роста эффективности производства;

– активная часть основных фондов, их состояние и производительность;

– материальные и топливно-энергетические ресурсы. Уровень эффективности производства существенно повышается при ресурсосбережении, снижении материалоемкости, топливо и энергоемкости продукции (услуг, работ), оптимизации логистического управления материальными запасами и складским хозяйством предприятия [5];

– товары.

«Мягкие факторы» повышения эффективности производства:

– организационная структура предприятия;

– система управления персоналом предприятия, механизм экономического и социального стимулирования труда на предприятии должен поддерживать благоприятный психологический микроклимат и способствовать повышению лояльности персонала к предприятию. Рост уровня профессионализма сотрудников организации также оказывает значительное влияние на эффективность ее деятельности;

– методы труда, совершенствование которых формирует аналитику состояния и аттестации рабочих мест, способствует повышению квалификации кадров, обобщению и использованию накопленного профессионального опыта;

– стиль управления и имидж предприятия.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Резервы повышения эффективности производства в экономическом анализе принято определять как разницу между фактически имеющимся и теоретически возможным уровнем использования ресурсов, определяемым на основе накопленного производственного потенциала организации.

Высокое качество производимой продукции и оказываемых услуг должно предоставляться покупателю по приемлемой, конкурентоспособной цене. Это возможно за счет экономного использования ресурсов всех видов, снижения потерь на всех стадиях производства и сбыта, оптимизации бизнес-процессов, использования современных эффективных методов и инструментов управления.

Социальная эффективность деятельности предприятия характеризуется уровнем удовлетворения всей совокупности потребностей человека. Это, прежде всего, проявляется через объемы производства и потребления различных видов благ и услуг, приходящихся на душу населения, и их соответствие научно обоснованным нормам. Она связана с содержанием и безопасными условиями труда, занятости, количеством свободного времени, обеспеченностью населения услугами в образовании, здравоохранении и др. Все это, вместе взятое, называют качеством жизни.

Экономическая и социальная эффективность взаимодействуют и обусловливают друг друга [7]. Повышение экономической эффективности лежит в основе повышения жизненного уровня людей, удовлетворения его социальных потребностей. В свою очередь решение социальных проблем положительно сказывается на активизации человеческого фактора и повышении экономической эффективности.

Таким образом, комплексное применение всей совокупности вышеперечисленных факторов обеспечит самодостаточные темпы повышения эффективности производства предприятия.

Библиографический список

1. Асаул А.Н., Организация предпринимательской деятельности: учебник [Текст] / Асаул А.Н., Войнаренко М.П., Крюкова И.В., Люлин П.Б.; под ред. Асаула А.Н. - Москва: Проспект, 2016. - 400 с.2. Деева, Л. И. Сравнение эффекта и эффективности в оценке деятельности организации [Электронный ресурс] // Human Progress. 2019. Том 5, Вып. 5. URL: http://progress-human.com/images/2019/Tom5_5/ Deeva.pdf

3. Куприянова, Л. М. Финансовый анализ [Текст] : учебное пособие / Л.М. Куприянова. — Москва : ИНФРА-М, 2023. — 157 с.

4. Першина, Т. А. Факторы формирования и основные элементы механизма повышения эффективности деятельности предприятия [Электронный ресурс] / Т. А. Першина, Е. А. Пивень // Вестник СИБИТа. – 2017. – №2 (22). – URL: https://cyberleninka.ru/article/n/faktory-formirovaniya-i-osnovnye-elementy-mehanizma-povysheniya-effektivnosti-deyatelnosti-predpriyatiya

5. Смоленцева, Е. А. Факторы экономической эффективности производства [Электронный ресурс] / Е. А Смоленцева // Успехи современной науки. – 2020. Т. 4, № 10. – URL: https://elibrary.ru/download/elibrary_27433263_73037850.pdf

6. Шабашев В.А. Генезис и классификация понятия «экономическая эффективность» [Текст] /В.А. Шабашев, В.Б. Батиевская // Вестник Сибирского государственного аэрокосмического университета имени академика М.Ф. Решетнева. - 2019. - № 2. – С. - 183–189.

7. Шабашев В.А. Генезис и классификация понятия «экономическая эффективность» [Текст] /В.А. Шабашев, В.Б. Батиевская // Вестник Сибирского государственного аэрокосмического университета имени академика М.Ф. Решетнева. - 2019. - № 2. – С. - 183–189.

8. Шалунин, Д. Д. Теоретические подходы к определению сущности эффективности [Текст] / Д. Д. Шалунин, А. В. Волошин // Экономические исследования и разработки: научно-исследовательский журнал. Нижний Новгород: НОО «Профессиональная наука» – №4. – 2018.– С. 154-161.

9. Штеле Е.А. К вопросу о понятии «эффективность» [Электронный ресурс] / Е.А. Штелле, О.Б. Вечерковская // Экономический анализ: теория и практика. – 2017. – №5 (464). – URL: https://cyberleninka.ru/article/n/k-voprosu-o-ponyatii-effektivnost

10. Экономика предприятия. Практикум : учебное пособие для академического бакалавриата [Текст] / С. П. Кирильчук [и др.]. — Москва : Издательство Юрайт, 2019. — 517 с.