Abstract: The article analyzes a number of criteria for the organization's activities from the perspective of its sustainable development, discusses the development of international financial reporting standards for companies in the field of sustainable development. The functions of the main international organizations operating in the field of standardization of indicators of sustainable development are revealed, as well as the main groups of users of information on the sustainable development of companies are given.

Keywords: international financial reporting standards, sustainable development, economic, social and environmental development, standards in the field of sustainable development, information users, financial and non-financial reporting indicators.

Введение

Понятие устойчивого развития [1] содержит комплексный подход к развитию хозяйствующего субъекта, который учитывает не только его экономические, но и социальные, а также экологические аспекты. Основным принципом устойчивого развития является соблюдение баланса между экономическим, социальным и экологическим развитием хозяйствующего субъекта, а также учет влияния этих аспектов развития субъекта на окружающую среду и здоровье человека. Таким образом, при принятии экономических решений внешним пользователям информации важно учитывать не только экономические выгоды, но и воздействие деятельности хозяйствующего субъекта на окружающую среду и общество.

Устойчивое развитие имеет своей целью создание современных систем производства и потребления, которые позволят сохранять природные ресурсы и уменьшать негативное воздействие на окружающую среду. Эта цель может быть достигнута через использование новых технологий, повышение энергетической эффективности, увеличение доли возобновляемых источников энергии, снижение выбросов вредных веществ и других факторов социально-экономического развития.

Отличительным признаком опережающего развития компаний в современной экономике становится возникновение так называемых экосистем, например, экосистемы Яндекс, Сбер, МТС и других. Под экосистемой в современных условиях понимается не только комплекс организаций и структурных образований, но и совокупность бизнес-процессов, а также инвестиционных и инновационных проектов, объединенных в единую систему под одним брендом (товарным знаком), что и обеспечивает самостоятельное функционирование системы за счет привлечения новых ресурсов и продуктов.

В современной экономике вопросы устойчивого развития являются основными вопросами, которые влияют на финансовое состояние, операционные показатели и корпоративную стоимость компаний. Так, например, обеспечение безопасности данных является основной задачей для компаний, работающих в индустрии программного обеспечения, или, например, управление конфликтами интересов имеет решающее значение для инвестиционного банка. Решение такого рода проблем в долгосрочной перспективе приведет к повышению эффективности бизнеса в виде укрепления репутации, повышения устойчивости к рискам, потенциального конкурентного преимущества и, как следствие, увеличения стоимости компании.

Методологическая основа исследования

В данной статье были использованы общенаучные методы исследования, такие, как методы системного анализа, синтеза, метод сравнений и аналогий, а также методы формально-логические, перехода от общего к частному.

Международная стандартизация отчетности в области устойчивого развития

Совет по стандартам учета в области устойчивого развития был основан как некоммерческая организация в 2011 г. в целях регулирования формирования отчетности для раскрытия информации по устойчивому развитию [2].

Указанная международная организация, а также представители Совета по международным стандартам финансовой отчетности, Комитета по стандартам финансового учета США, Международной федерации бухгалтеров объединились в Международный совет по интегрированной отчётности (IIRC), который был сформирован в 2021 г.

Концепция интегрированной отчетности включала влияние на формирование отчетности компаний не только внешних факторов, например, проблемы окружающей среды и доступности природных ресурсов, но и систему взаимоотношений с государственными органами, деловыми партнерами, сотрудниками компании, ее поставщиками и потребителями.

О создании Международного совета по стандартам устойчивого развития (ISSB) было объявлено в ноябре 2021 г. На 26 конференции ООН, поскольку возникла потребность в создании такого международного органа. Международный совет по интегрированной отчётности официально консолидировался в Фонд МСФО в августе 2022 г.

ISSB разрабатывает в интересах общества стандарты отчетности, результатом применения которых станет высококачественная, всеобъемлющая глобальная база раскрытия информации об устойчивом развитии компаний, ориентированная на потребности внешних пользователей, прежде всего, инвесторов и международных финансовых рынков. Так, компаниям требуется раскрывать значимую и сопоставимую информацию по их способности обеспечивать потоки денежных средств, а также доступу к финансированию и стоимости капитала компании на перспективу.

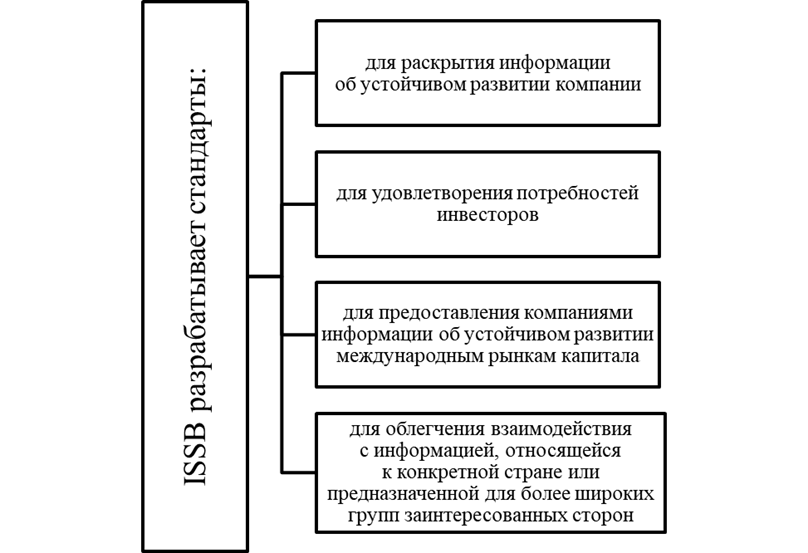

ISSB пользуется международной поддержкой в своей работе по разработке стандартов раскрытия информации в области устойчивого развития, поддерживаемых государствами «Большой семерки» и «Большой двадцатки», министрами финансов африканских стран и управляющих центральными банками из 40 стран. Международный совет по стандартам устойчивого развития определил четыре ключевые цели в области стандартизации (рисунок 1):

Рисунок 1 – Цели разработки стандартов в области устойчивого развития [3]

ISSB стремится внедрять стандарты, которые являются экономически эффективными, полезными для принятия решений и ориентированными на потребности рынка. Стандарты разработаны таким образом, чтобы предоставлять достоверную информацию надлежащим образом, поддерживать принятие решений инвесторами и способствовать международной сопоставимости для привлечения капитала.

Международные стандарты финансовой отчетности и стандарты в области устойчивого развития компаний

Как известно, международные стандарты финансовой отчетности, разрабатываемые Советом по МСФО, предоставляют инвесторам информацию в финансовой отчетности об произошедших и текущих событиях, включая влияние будущих событий на текущую стоимость активов и обязательств. В то время как стандарты раскрытия информации об устойчивом развитии по МСФО потребуют раскрытия информации о рисках и возможностях, связанных с устойчивым развитием компании, даже если эти риски и возможности относятся к статьям, которые не признаны или не раскрыты в финансовой отчетности. [15, с.608] Фонд МСФО будет работать с Советом по стандартам устойчивого развития над обеспечением того, чтобы два набора стандартов МСФО дополняли друг друга, предоставляя инвесторам взаимосвязанную информацию для принятия экономических решений на перспективу.

Многие ведущие организации, ориентированные на устойчивое развитие и интегрированную отчетность, различными способами вносят свой вклад в работу ISSB.

В июне 2023 года ISSB опубликовал первые стандарты МСФО (IFRS) по раскрытию информации в области устойчивого развития— МСФО S1 и S2, основное содержание которых содержат следующие требования.

МСФО S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» [4]:

- рекомендует раскрыть существенную информацию о рисках и возможностях, связанных с устойчивым развитием компании;

- устанавливает общие требования к отчетности компании;

- указывает на другие стандарты и структуры в отсутствие конкретных стандартов МСФО;

- подчеркивает необходимость согласованности и взаимосвязей между финансовой отчетностью и информацией об устойчивом развитии компании, требуя, чтобы финансовая отчетность и информация об устойчивом развитии публиковались одновременно.

МСФО S2 «Раскрытие информации, связанной с изменением климата» [5]:

- предусматривает раскрытие существенной информации о рисках и возможностях компании, связанных с климатом;

- включает рекомендации, отраслевые темы и показатели стандартов SASB, связанные с климатом, в качестве иллюстративного руководства для компании;

- требует раскрытия существенной информации о физических рисках компании (например, риск наводнений), рисках перехода регулирования (например, изменение нормативно-правовой базы) и возможностях, связанных с климатом (например, внедрение новых технологий).

На консультацию ISSB по первым двум проектам стандартов поступило более 1400 ответов. Пользователи информации призвали ISSB продолжать ускоренными темпами разрабатывать стандарты. Была выражена поддержка МСФО S1 в качестве всеобъемлющего стандарта, при этом МСФО S2 был особенно хорошо воспринят инвесторами [6].

Обратная связь выявила необходимость в дальнейшей поддержке, руководстве и примерах, позволяющих эффективно применять предлагаемые стандарты. Пользователи информации также призвали к обеспечению функциональной совместимости с изменениями в странах, включая европейские стандарты отчетности в области устойчивого развития, которые находятся в стадии разработки. [12, с.888]

Несмотря на то, что международные стандарты финансовой отчетности и стандарты раскрытия информации в области устойчивого развития по МСФО в высокой степени совместимы и могут применяться в совокупности, это не является обязательным условием их применения. Стандарты раскрытия информации в области устойчивого развития по МСФО разработаны таким образом, чтобы их применение не зависело от национальных систем регулирования учета и отчетности.

Международная организация комиссий по ценным бумагам [7] будет одобрять стандарты раскрытия информации в области устойчивого развития после их окончательной доработки, что, в свою очередь, явится очередным этапом широкого внедрения этих стандартов в разных странах.

В соответствии с подходом, принятым отдельными странами в отношении применения международных стандартов финансовой отчетности, выпущенных Советом по МСФО, государственные регулирующие органы должны решать самостоятельно, следует ли предписывать использование стандартов раскрытия информации об устойчивом развитии по МСФО для отдельных компаний. [13, с.323]

ISSB тесно сотрудничает с юрисдикциями в целях содействия принятию регулирующими органами стандартов раскрытия информации об устойчивом развитии по МСФО, а также для содействия совместимости стандартов. Эта работа приносит пользу компаниям, повышая эффективность их отчетности и снижая риски недостоверности отчетности для тех пользователей, которые используют отчетную информацию. В дополнение к поддержке принятия нормативных актов, ISSB поддерживает добровольное принятие стандартов раскрытия информации об устойчивом развитии по МСФО, особенно для составителей отчетности в государствах, где международные стандарты формирования финансовой отчетности в настоящее время не обязательны, но где инвесторы ищут соответствующую информацию об устойчивом развитии компаний.

В целях дальнейшего внедрения стандартов раскрытия информации в области устойчивого развития Фонд МСФО создал Консультативный форум по стандартам устойчивого развития [8] в качестве механизма официального взаимодействия по установлению стандартов между ISSB и представителями отдельных государств.

Заключение

Российские компании, применяющие при формировании отчетности МСФО, в области устойчивого развития раскрывают целый ряд показателей отчетности [9]. Например, одна из крупнейших российских нефтяных компаний ПАО «НК «Роснефть» указывает в качестве экономических показателей такие финансовые показатели, как доходы, расходы, активы, выплаты государству и собственникам компании и другие, а в качестве нефинансовых показателей раскрывает доказанные запасы нефти и газа, добычу нефти и газа, производство нефтепродуктов и другие показатели. В качестве социальных показателей компания раскрывает структуру и численность персонала, взносы на производственный травматизм, социальные выплаты, расходы на социальные программы и благотворительность, а также целый ряд дополнительных показателей. К экологическим нефинансовым показателям компании следует отнести выбросы в атмосферу загрязняющих веществ, выбросы парниковых газов, объем разлитой нефти и другие, а к экологическим финансовым показателям относятся затраты на охрану окружающей среды, затраты на предотвращение чрезвычайных ситуаций, оплату экологического ущерба от аварий и другие финансовые показатели. [14, с. 1416]

Международные инвесторы и другие заинтересованные внешние пользователи информации все чаще обращают внимание на отчетность компаний по устойчивому развитию, климатическим, социальным и экологическим вопросам, которая в силу ее стандартизации должна быть высококачественной, сопоставимой и понятной.

Библиографический список

1. The 2030 Agenda for Sustainable Development. URL: https://documents-dds-ny.un.org/doc/UNDOC/GEN/N15/291/89/PDF/N1529189.pdf?OpenElement (accessed 30.12.2023).2. Официальный сайт Совета по стандартам устойчивого развития. URL: https://www.sasb.org/ (дата обращения 03.01.2024).

3. Официальный сайт Совета по стандартам устойчивого развития https://www.sasb.org/standards/ (дата обращения 03.01.2024).

4. МСФО S1. URL: https://www.ifrs.org/content/dam/ifrs/project/general-sustainability-related-disclosures/exposure-draft-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf (дата обращения: 30.12.2023).

5. МСФО S2. URL: https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/issb-exposure-draft-2022-2-climate-related-disclosures.pdf (дата обращения: 30.12.2023).

6. Официальный сайт Международного совета по стандартам в области устойчивого развития. URL: https://www.ifrs.org/groups/international-sustainability-standards-board/ (дата обращения: 29.12.2023).

7. Официальный сайт Международной организации комиссий по ценным бумагам. URL: https://www.iosco.org/ (дата обращения: 20.12.2023).

8. Официальный сайт Фонда МСФО. URL: https://www.ifrs.org/groups/ifrs-sustainability-standards-advisory-forum/ (дата обращения: 30.12.2023).

9. Информационно-аналитическое обеспечение устойчивого развития экономических субъектов / В. И. Бариленко, Г. В. Сергеева, Е. В. Никифорова [и др.] ; под редакцией проф. О.В.Ефимовой. – Москва : Издательство «Русайнс», 2015. – 160 с. – ISBN 978-5-4365-0484-1. – DOI 10.15216/978-5-4365-0484-1.

10. Дмитриева, А. Б. Система налогового регулирования в России согласно нормам ВТО / А. Б. Дмитриева // Евразийская экономическая интеграция как фактор повышения стабильного и поступательного развития национальных хозяйственных систем : Материалы международной научно-практической конференции, Москва, 29–30 сентября 2016 года / Редактор: В.А. Цветков. – Москва: Федеральное государственное бюджетное учреждение науки Институт проблем рынка Российской академии наук, 2016. – С. 46-47.

11. Дмитриева, А. Б. Налоговое регулирование в условиях членства Российской Федерации во Всемирной Торговой Организации / А. Б. Дмитриева // Право ВТО в правовой системе Российской Федерации: проблемы применения и преподавания : Сборник материалов международной научно-практической конференции, Москва, 19–20 мая 2015 года / Редколлегия: А.Я. Капустин, И.А. Шулятьев, И.В.Ширева. – Москва: Общество с ограниченной ответственностью "Издательство "Экон-Информ", 2016. – С. 83-98.

12. Харакоз Ю.К. Особенности финансового обеспечения направлений стратегии устойчивого развития // Экономика и предпринимательство. 2022. № 11(148). С. 887-890.

13. Харакоз Ю.К. Направления трансформации современных финансовых рынков // Экономика и предпринимательство. 2023. № 1(150). С. 322-325.

14. Харакоз Ю.К. Особенности использования финансово-информационной системы для принятия инвестиционных решений // Экономика и предпринимательство. 2022. № 11(148). С. 1415-1418.

15. Харакоз Ю.К. Тенденции развития финансово-технологических инноваций // Экономика и предпринимательство. 2022. № 11(148). С. 607-610.