Abstract: The article examines the theoretical aspects of the concept of "reserves", studies the actual state and results of the activities of an agricultural organization, analyzes the possibilities of improving the results of activities and suggests ways to achieve them.

Keywords: agricultural production, costs, financial results, efficiency, reserves

Для осуществления успешной производственной деятельности в современных условиях не только главные специалисты, но и персонал предприятия должны обладать широким потенциалом знаний и навыков во областях своей деятельности, в том числе экономической [3]. Руководство предприятия, лица, ответственные за производственные подразделения, должны знать и уметь применять все знания и законы производственного процесса и легко разбираться в современных тенденциях.

В условиях конкурентной борьбы и постоянно меняющейся экономической ситуации, поиск и использование резервов повышения эффективности деятельности организации является критически важным для ее выживания и развития. Повышение эффективности деятельности позволяет организации достичь лучших результатов с теми же или меньшими затратами ресурсов, что увеличивает ее конкурентоспособность и прибыльность. Резервы –это «…возможности роста управления ресурсами» [7]. Актуальность темы исследования обусловлена необходимостью постоянной оптимизации всех бизнес-процессов, поиска новых возможностей для роста объемов производства при снижении издержек.

Современные рынки характеризуются высокой степенью конкуренции между компаниями, стремящимися к максимальному охвату рынка, чтобы занять лидирующие позиции. Из-за необходимости постоянного поиска новых возможностей для получения конкурентного преимущества на рынке и минимизации своих затрат, многие организации не уделяют должного внимания раскрытию внутреннего потенциала компании, вследствие чего не обеспечивается максимальная эффективность работы подразделений. Тогда как оптимизация использования имеющихся ресурсов позволит добиться значительного повышения конкурентоспособности без существенных дополнительных инвестиций.

Следовательно, достижение наивысшего уровня эффективности функционирования возможно при полном задействовании имеющихся резервов организации [2, 4, 6].

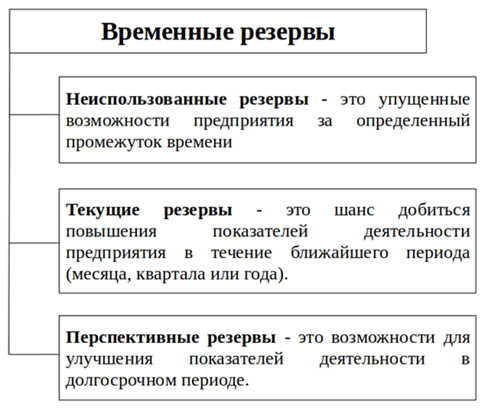

Резервы предприятия – это неиспользованные или не в полном объеме использованные ресурсы и технологические возможности организации. По нашему мнению, резервами повышения экономической эффективности деятельности организации следует рассматривать нереализованные возможности в целях сокращения текущих и будущих затрат материальных, трудовых и финансовых ресурсов при таком же уровне развития экономического субъекта. Стоит отметить, что существует большое многообразия классификаций резервов организаций, но на наш взгляд наиболее интересен временный тип резервов (рис. 1).

Рисунок 1 – Разновидность временного типа резервов

Изучим резервы повышения производственной деятельности сельскохозяйственной организации на примере АО ОПХ «Центральное», основным видом деятельности которого является выращивание плодовых и ягодных культур. Ресурсный потенциал исследуемой организации представлен в таблице 1.

Среднесписочная численность работников за анализируемый период сократилась на 31,8 %, или 35 чел., что объясняется автоматизацией некоторых производственных процессов, а также с организационными потерями за последние несколько лет. Среднегодовая стоимость основных средств снизилась на 16,1 % или с 268219 тыс. руб. в 2021 г. до 225025 тыс. руб. в 2023 г. Это произошло в основном за счет выбытия основных средств и уменьшения количества новых закупок машин и оборудования.

Таблица 1

Ресурсы и затраты АО ОПХ «Центральное»

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в % к | |

| 2021 г. | 2022 г. | ||||

| Средняя численность работников — всего, чел. | 110 | 85 | 75 | 68,2 | 88,2 |

| в т. ч. занятых в сельском хозяйстве | 110 | 85 | 75 | 68,2 | 88,2 |

| Общая земельная площадь, га | 1464 | 1479 | 1466 | 100,1 | 99,1 |

| в т.ч. сельскохозяйственных угодий | 1287 | 1282 | 1269 | 98,6 | 99,0 |

| Среднегодовая стоимость основных средств, тыс. руб. | 268219 | 244772 | 225035 | 83,9 | 91,9 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 99546 | 74849 | 78375 | 78,7 | 104,7 |

| Производственные затраты, тыс. руб. | 133815 | 177425 | 134448 | 100,5 | 75,8 |

| в т. ч.: материальные затраты | 57844 | 67037 | 59977 | 103,7 | 89,5 |

| затраты на оплату труда | 37803 | 38346 | 34900 | 92,3 | 91,0 |

| отчисления на социальные нужды | 8588 | 8219 | 7761 | 90,4 | 94,4 |

| амортизация | 31636 | 26257 | 24695 | 78,1 | 94,1 |

| прочие затраты | 65429 | 66636 | 7115 | 10,9 | 10,7 |

| Наличие техники (на конец года), ед.: тракторов всех марок | 32 | 26 | 26 | 81,3 | 100,0 |

| машин и сельхоз оборудования для обработки почвы | 23 | 23 | 23 | 100,0 | 100,0 |

| тракторные прицепы | 5 | 5 | 5 | 100,0 | 100,0 |

| автомобили грузовые | 9 | 9 | 9 | 100,0 | 100,0 |

Однако в отличие от основных средств, оборотные активы за последний год увеличились: рост в 2023 г. по сравнению с 2021 г. составил 4,7 %, или 3527 тыс. руб., но по сравнению с 2021 г. этот показатель снизился на 21171 тыс. руб., или на 21,3 %. Снижение запасов свидетельствует о том, что убыточная деятельность АО «ОПХ «Центральное» привела к снижению деловой активности и недостаточности оборотных средств для приобретения необходимого объема запасов.

Основную часть производственных затрат составляют материальные затраты, а меньше всего приходится на отчисления на социальные нужны (рис. 2). Следует отметить, что в 2023 г. наблюдается незначительный рост производственных на 0,5 % по сравнению с 2021 г. и, наоборот, снижение на 24,2 % по сравнению с 2022 г. К сожалению, это не является результатом эффективного производственного плана по снижению затрат, а связано со снижением объемов производства и реализации сельскохозяйственной продукции. Так, материальные затраты в прошедшем финансовом году снизились на 10,5 %. Затраты на персонал и социальное обеспечение снизились на 9,0 % и 5,6 % соответственно, в основном за счет уменьшения количества штатных сотрудников в АО «ОПХ «Центральное». За анализируемый период практически не проводилась модернизация оборудования, что приводит к потерям и лишним затратам.

По нашему мнению, руководству АО «ОПХ «Центральное» необходимо разработать программу по снижению убытков и достижению рентабельности производства на тактическом и стратегическом уровне, например, путем внедрения экономически эффективных инновационных технологий.

Рисунок 2 – Производственные затраты

АО «ОПХ «Центральное», тыс. руб.

В АО ОПХ «Центральное» достаточно хорошая репутация на рынке, что связано с выгодным местоположением, а также высоким качеством продукции. Однако в связи с увеличением цен на материалы (особенно на средства защиты растений, ГСМ, электроэнергию, газ) и различными другими факторами в исследуемой организации наблюдается нестабильная динамика финансовых результатов.

В связи с этим можно предложить провести мероприятия, которые помогут повысить выручку, тем самым повысив финансовый результат.

В 2023 году в АО ОПХ «Центральное» были обнаружены недостачи и потери яблок, что негативно сказывается на объеме выручки организации, а также на ее расходах (таблица 2).

Таблица 2

Недостачи и потери продукции в АО ОПХ «Центральное»

| Вид продукции | Недостачи и потери, ц | Себестоимость 1 ц, руб. | Цена 1 ц, руб. | Возможная выручка от продажи, руб. | Прибыль от продажи, руб. |

| Яблоки | 247 | 2135,8 | 2826,59 | 698167,73 | 170625,13 |

| Итого | 247 | 2135,8 | 2826,59 | 698167,73 | 170625,13 |

Таким образом, в АО ОПХ «Центральное» из-за потерь яблок в объеме 247 ц возникли убытки в сумме 170 625,13 руб., что, естественно, повлияло на финансовый результат организации, хоть сумма и является относительно незначительной.

Однако изучив подробно информацию об исследуемом экономическом субъекте, в целях покрытия убытков предлагается сделать следующее.

В АО ОПХ «Центральное» имеются фруктохранилища объемом 8000 тонн, благодаря которым возможно длительно поддерживать сохранность плодов. В связи с высоким спросом на яблоки в зимний и весенний периоды, можно не продавать урожай яблок в осенний период, а заложить во фруктохранилище. Реализация продукции в зимнее время по более высокой цене позволит получить дополнительный доход (таблица 3).

Таблица 3

Результаты от использования фруктохранилища в АО ОПХ «Центральное»

| Вид продукции | Объем продукции, т | Цена ед. в летний период, руб/кг | Цена ед. в зимний период, руб/кг | Себестоимость ед. продукции ,руб/кг | Прибыль в летний период,тыс.руб. | Прибыль в зимний период, руб. |

| Яблоки | 8000 | 60 | 130 | 21,36 | 309120 | 869120 |

| Итого | 8000 | 60 | 130 | 21,36 | 309120 | 869120 |

Таким образом, используя фруктохранилище, исследуемая организация способна повысить прибыль от продажи яблок в зимнее время на 560 тыс. руб., тем самым повышая результаты своей деятельности и обеспечивая их стабильность в течение года.

Также для улучшения деятельности АО ОПХ «Центральное» предлагаем расширить посевные площади, отводимые под выращивание пшеницы. Так как в прошлом периоде проводилась раскорчевка старых садов (очищено 32 га), предлагается на данной площади посеять зерно пшеницы (озимой и яровой), что в дальнейшем принесет дополнительный доход (таблица 4).

Таблица 4

Эффект от дополнительных посевов в АО ОПХ «Центральное»

| Вид продукции | Урожайность, ц/га | Валовой сбор, ц | Цена 1 ц, руб. | Себестоимость 1 ц, руб. | Себестоимость всей продукции, руб. | Выручка, руб. | Прибыль, руб. |

| Пшеница (озимая и яровая) | 48,8 | 1 561,6 | 1369 | 811 | 1 266 458 | 2 137 830 | 871 372 |

| Итого | 48,8 | 1 561,6 | 1369 | 811 | 1 266 458 | 2 137 830 | 871 372 |

Таким образом, благодаря посеву наиболее рентабельной продукции АО ОПХ «Центральное» возможно будет получить прибыль в размере 871 372 руб., что положительно скажется на деятельности организации и повысит ее финансовый результат.

Библиографический список

1. Арналиев, К. А. Резервы повышения экономической эффективности сельскохозяйственного производства в Иссык-Кульской области / К. А. Арналиев, Т. К. Шыгаева, Э. А. Мамыркулова // Вестник Иссык-Кульского университета. – 2017. – № 44. – С. 24-29. – EDN DGQEXA.2. Говдя, В. В. Анализ эффективности использования имущественного комплекса аграрных формирований / В. В. Говдя, Ж. В. Дегальцева, К. В. Чунихина // Естественно-гуманитарные исследования. – 2021. – № 33(1). – С. 230-234. – DOI 10.24412/2309-4788-2021-10861. – EDN RADKOC.

3. Димитриади, Н. А. Стратегическое управление современным бизнесом: резервы повышения эффективности / Н. А. Димитриади, Л. Е. Сиземова, Б. А. Фомин // Социальное предпринимательство и корпоративная социальная ответственность. – 2024. – Т. 5, № 1. – С. 67-78. – DOI 10.18334/social.5.1.120967. – EDN GAZBIR.

4. Жердева, О. В. Внутренние факторы и резервы роста экономической эффективности сельскохозяйственного землепользования / О. В. Жердева, М. А. Столярова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2015. – № 107. – С. 1305-1322. – EDN TPWEBN.

5. Методические рекомендации по определению экономико-экологической эффективности использования средств химизации в сельском хозяйстве / И. Т. Трубилин, Н. Г. Малюга, В. П. Василько [и др.]. – Краснодар : Кубанский государственный аграрный университет, 2001. – 34 с. – EDN SFOPQL.

6. Пипа, К. Повышение эффективности использования оборотного капитала в сельскохозяйственном предприятии / К. Пипа, Е. В. Сидорчукова // Проблемы и перспективы развития теории и практики экономического анализа в России и за рубежом : Четвертая международная научно-практическая конференция студентов, аспирантов, преподавателей, Краснодар, 25–27 марта 2015 года. – Краснодар: Кубанский государственный аграрный университет, 2015. – С. 158-167. – EDN UWWTHT.

7. Талайбекуулу, Т. Выявление резервов как механизм повышения эффективности управления предприятием / Т. Талайбекуулу, А. Ж. Жаныбеков, К. А. Найман // Вестник науки. – 2024. – Т. 1, № 6(75). – С. 385-389. – EDN RTXSRY.