Abstract: In the context of a rapidly changing economic environment and global challenges, the management activities of enterprises are becoming a key factor in their success and sustainability. This paper analyzes the features of the management activities of enterprises in modern conditions, focusing on strategic management, innovation and digitalization. The main trends are considered, such as the need for flexibility and adaptability in management, as well as the importance of effective leadership and teamwork. Particular attention is paid to crisis management and the ability of organizations to quickly respond to changes in the external environment. The study also covers issues of staff motivation, the formation of corporate culture and the use of data analytics to make informed decisions. As a result, key aspects contributing to increased competitiveness and sustainable development of enterprises in modern conditions were identified.

Keywords: management activities, enterprise, modern conditions, strategic management, flexibility, innovation, digitalization, adaptability, teamwork, change management.

Ключевым трендом начала третьего тысячелетия является переход человечества к эпохе информационного общества, сопровождающегося беспрецедентным ростом роли информации и знаний во всех сферах жизнедеятельности социума в целом и в управленческой деятельности предприятия в частности. Информационные ресурсы и информационные процессы становятся главными предпосылками эффективности функционирования системы управления. Это требует от собственников предприятий внедрение систем и структур информационного обеспечения деятельности предприятия, применения новых форм и технологий использования информации, новых технологий ее сбора, обработки и анализа, создания и взаимодействия информационных баз данных и тому подобное.

В современных условиях любое принятие управленческого решения и построение стратегического курса развития предприятия должны базироваться на налаженном информационном обеспечении.

Таким образом, эффективность управленческих решений и процессов управления в целом на современном этапе непосредственно зависит от наличия и качественного функционирования систем, служб и структурных подразделений по информационному обеспечению деятельности предприятия от наивысшего уровня к исполнительному уровню. Все это обуславливает актуальность выбранной темы исследования.

Современное состояние рыночных отношений требует адекватных этим процессам систем управления во всех звеньях, отраслях и сферах экономики. Особое значение эта проблема имеет на уровне предприятия. Являясь объектом товарно-денежных отношений, обладающим широкой экономической самостоятельностью и ответственностью за результаты своей производственно- хозяйственной деятельности, предприятия должны формировать такую систему управления, которая обеспечивала бы им высокую эффективность функционирования, конкурентоспособность и устойчивое положение на рынке.

Термин «управление» в профессиональной литературе по теории управления, менеджмента чаще всего подается в трактовках известных менеджеров-экономистов, а именно: П. Друкера, который рассматривает управление как деятельность, способную превращать неорганизованную толпу в эффективную, целенаправленную и продуктивно работающую группу; А. Файоля, формулирует управления как способность предвидеть, организовывать, распоряжаться, координировать и контролировать; Ф. Тейлора, в понимании которого управление связано с точным знанием того, что и как следует сделать лучшим и дешевым способом.

Рассматривая управленческую деятельность с позиции системного подхода, ученые-экономисты придерживаются мнения, что данная система создается для реализации функций управления организацией и является упорядоченной совокупностью элементов, которые взаимосвязаны и взаимодействуют, причем системообразующим фактором выступает конкретный результат деятельности

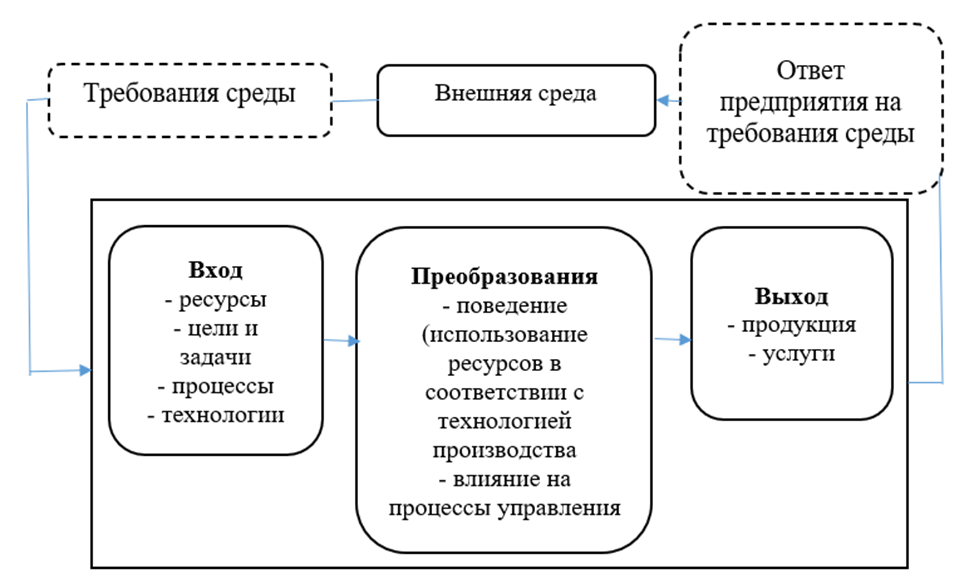

Эффективность функционирования любого предприятия зависит от того, каким образом взаимодействуют между собой его основные составляющие и от того, насколько каждая из них влияет на другие. Среди основных элементов управления предприятиями как открытой системы, имеющие наибольшее влияние на ее качество, являются: трудовые ресурсы (персонал), процессы и технологии производства. Поэтому для оценки качества системы управления целесообразно рассмотреть и проанализировать составляющие управляемой и управляющей подсистем управления. Процесс функционирования предприятия как открытой системы, представлен на рис. 1.

Рисунок 1. Процесс функционирования предприятия как открытой системы

Очевидно, что предприятие выступает как единый механизм, который имеет вход, средства преобразования и выход. При этом предприятие взаимодействует с внешней средой, осуществляет процесс функционирования и превращает имеющиеся ресурсы в продукцию и услуги. Наибольшее влияние среди других факторов имеет организация управления на предприятиях, к функциональным особенностям которой относятся контроль за технологией производства и поддержка процессов управления. Четкое сбалансирование составляющих управления способствует процессу нормального функционирования и устойчивого развития предприятий.

Система управления предприятия включает в себя две основные взаимосвязанные составляющие: объект управления – производственно-хозяйственная деятельность, кооперация труда различного масштаба, и субъект управления – орган, осуществляющий воздействие на объект управления. Обе составляющие имеют свою структуру, содержание и находятся в постоянном взаимодействии.

Очень важно понимать, что и объект, и субъект управления состоят из человеческих ресурсов, и поэтому управленческий и производственный персонал является центральным фактором в любой модели управления.

Качество системы управления проявляется в том, что все элементы системы задействованы, работают и используются в соответствии с их назначением наиболее эффективно. Это системный эффект, отражающий как качественные и количественные характеристики каждого элемента управления как открытой системы, так и принципиально новое качество, возникшее в результате того, что управленческим трудом реализованы системные связи и отношения. Учитывая это, необходимо разработать систему параметров, с помощью которых можно измерять конечные результаты управления предприятием.

Анализ современных теоретических исследований показал отсутствие универсального подхода к оценке эффективности системы управления. Такое положение дел обусловлено рядом причин. В частности, некоторые авторы предлагают использовать для измерения эффективности управления показатели производственно-хозяйственной деятельности, например, объем продукции, прибыль, себестоимость, капитальные вложения [22-24]. Безусловно, с их помощью делается попытка учесть особенности производства, например, качество технологических процессов, масштабы и уровень специализации и кооперации, требования к качеству выпускаемой продукции, непосредственно влияют на объем, качество и результаты управленческой деятельности.

В то же время многие исследователи считают, что эффективность системы управления предприятием может и должна измеряться не только по конечным итогам производства, но и по непосредственным результам самого управления. В связи с этим в отдельных литературных источниках отмечается необходимость разработки соответствующих показателей управления предприятием [1; 3].

Непосредственный результат управленческой деятельности оценивается степенью или уровнем достижения целей, актуальных для субъектов управления. Руководствуясь тем, что для достижения целей субъект управления должен выполнять определенные функции и выделены на их основе комплексы работ, отдельные работы, операции, которые в самом общем виде определяются как действия.

Согласно этой концепции, эффективность системы управления определяется чаще всего двумя путями: по количеству и качеству производимой субъектом управления информации (информационный подход) и по уровню организации производства и управления.

Другой подход к измерению эффективности системы управления используется при рассмотрении его как одного из множества взаимосвязанных между собой факторов роста эффективности производства. Внутренние изменения, которые происходят в связи с повышением качества управления, влияют на объект управления и результаты его функционирования.

В большинстве научных работ данного направления измерение осуществляется по уровню качества, получаемого в результате совершенствования управления производством [5]. Эффективность может быть выражена показателем, который отражает суммарный производственный эффект от совершенствования управления, или приростом прибыли, рентабельности, производительности труда за счет повышения уровня качества управления.

В некоторых работах выявления совершенствования управления осуществляется путем факторного анализа. На основе экономико-статистических методов отслеживаются количественные зависимости между конечными результатами производственно-хозяйственной деятельности и показателями, отражающими состояние управления. В качестве показателей осуществления управления используются, например, уровень организации управленческого труда, уровень технологии управления и механизации управленческих работ.

Для оценки эффективности системы управления необходимо разработать синтезированную систему показателей, которая будет отражать особенности целей, задач, функций управления, специфику управленческого труда. При этом должны быть учтены различные подходы к измерению эффекта управления, характеризующие рассмотренные выше аспекты эффективности управления предприятием. Центральное место в этой системе должны занимать измерители эффективности использования ресурсов управления, реализованных в форме усиления управленческого воздействия субъекта на объект управления [6].

Оценка уровня эффективности системы управления должна осуществляться на базе системы критериев, которые:

отражают научно-технический уровень управления, эффективность использования технических средств; прогрессивных процессов, методов и структур управления;

характеризуют качество, своевременность и экономичность принятых управленческих решений;

показывают динамику качественного состава работников управления и интенсификацию управленческого труда;

отражают масштабы и эффективность привлечения работников к управлению производством.

Следует отметить, что управленческие решения как результат управленческой деятельности менеджеров могут оцениваться простыми и сложными показателями. К первым относятся результаты, время, затраты ресурсов. Сложные показатели строятся для более подробной оценки, к ним относятся эффективность, интенсивность, производительность.

К результатам управленческих решений относятся: качество решения, своевременность, степень соответствия целям, критериям как индикаторам успешности, требованиям заказчика, а также устойчивость, точность, внутренняя непротиворечивость (согласованность), возможность развития, степень усовершенствования процедуры принятия решения и т.д.

К затратам управленческих решений относятся: информационные затраты, временные затраты, технические затраты, трудовые ресурсы, прочие затраты.

Эффективность представляет соизмерение ресурсов (затрат) на достижение результатов. Основными факторами эффективности решений являются три группы факторов: использование ресурсов, фактор времени и целенаправленность управления.

Первый фактор характеризует структуру, качество ресурсов, их экономию в процессах управления и возможность пополнения и накопления.

Второй фактор отражает своевременность решений, экономию времени, использование новых технологий и потенциал персонала, способного решать проблемы достаточно оперативно и профессионально.

Третий фактор отражает реальность и значительность цели, в соответствии с которой и рассматривается результат деятельности менеджера, его стратегия, учет рыночных процессов экономического развития. Цели и потребности системы управления определяют: ориентированность решения на пользователя, наглядность решения для пользователя, возможность многократного повторного использования.

Интенсивность представляет собой соизмерение усилий и времени, а производительность – соизмерение результата и времени.

Эффективность деятельности организации – это ее свойство, связанное со способностью организации в рамках нормативной системы общественных ценностей формулировать и достигать цели в соответствии с предъявляемыми потребностями в виде результатов, соотнесенных с затратами, путем использования соответствующих средств и с учетом факторов-условий ее функционирования.

Сравнение фактической отдачи осуществляемого решения с ожидаемой предполагает эффективность или результативность решения. Необходимость такого сравнения обуславливается тем, что оценка эффективности данного решения является одним из методов определения степени устойчивости внутренней и внешней среды при выработке решения, проявляемой как ответная реакция среды при выработке решения на ее изменения. Это позволяет не только удостовериться в выполнении решения, но и в случае значительных расхождений между реальной отдачей и ожидаемой принять необходимые действия по корректировке и уточнению процесса решения [7].

При выборе альтернатив необходимо добиваться того, чтобы окончательная формулировка решения отражала механизм измерения его эффективности. В случае невозможности определить и измерить эффективность решения, рекомендуется избегать его утверждения, ибо в этом случае, видимо, неверно определены его переменные в процессе анализа проблемы. Решение эффективно, если оно способствует приближению к поставленной цели. В случае же многоцелевой деятельности, эффективным можно считать решение, при котором достигается положительный результат и оно превалирует над некоторыми второстепенными целями.

Таким образом, эффективность управленческого решения – это ресурсная результативность, полученная по итогам подготовки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др.

В основу методики принятия управленческих решений положен целевой принцип, поскольку цели определяют всю систему управления предприятием.

Исходя из этого принципа, можно выделить шесть этапов в процессе совершенствования и повышения эффективности системы управления предприятием:

1) определение задачи, выявление и постановка проблемы;

2) обследование – понимание и определение фактического состояния системы управления;

3) анализ – выявление отклонений и уязвимых мест в объекте и субъекте управления;

4) обоснование – объективная оценка предлагаемых решений;

5) проектирование – разработка регламентирующей документации, характеризующей функционирование основных элементов системы управления;

6) внедрение – выполнение комплекса мероприятий, направленных на переход от существующей системы управления к новой, предусмотренной проектом.

Важное внимание уделяется подготовке к принятию управленческих решений. Так, предварительно изучается правовая и экономическая сторона вопроса, организуется сбор и обработка исходных данных, планирование и прогнозирование предварительных результатов, полученных в результате исследования, технико-экономическое обоснование принимаемых управленческих решений.

Библиографический список

1. Яндиева, Л. Х. Особенности управления предприятием в современных условиях / Л. Х. Яндиева // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2014. №4 (151). URL: https://cyberleninka.ru/article/n/osobennosti-upravleniya-predpriyatiem-v-sovremennyh-usloviyah (дата обращения: 06.12.2024).2. Худайбердиева, Н. А. Особенности современной системы управления развитием предприятий / Н. А. Худайбердиева. — Текст : непосредственный // Молодой ученый. — 2023. — № 37 (484). — С. 78-80. — URL: https://moluch.ru/archive/484/105940/ (дата обращения: 06.12.2024).

3. Тарасова, Е. В. Особенности антикризисного управления процессами коммуникаций в информационном пространстве / Е. В. Тарасова, Д. В. Чертов, А. Д. Лоскутова. – Текст : непосредственный // Управление стратегическим развитием основных сфер и отраслей народного хозяйства в условиях современных вызовов : материалы международн. науч.-практ. конф. (Донецк, 02–03 ноября 2022 года.) – Донецк, 2022. – С. 187-192.

4. Бизнес-планирование на предприятии : учебное пособие / А. В. Башкирцев, Л. Ш. Салихова, В. В. Авилова, Е. Н. Парфирьева. — Казань : КНИТУ, 2018. — 160 с.— Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/138416 (дата обращения: 30.11.2023). — Режим доступа: для авториз. пользователей

6. Беляцкая, Т. Н. Предпринимательская деятельность и управление проектами в ИТ-сфере : учебное пособие / Т. Н. Беляцкая. — Минск : РИПО, 2023. — 245 с.— Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/334292 (дата обращения: 30.11.2023). — Режим доступа: для авториз. пользователей.

9. Валигурский, Д. И. Организация коммерческой деятельности в инфраструктуре рынка : учебник / Д. И. Валигурский. — Москва : Дашков и К, 2022. — 300 с.— Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/277406 (дата обращения: 30.11.2023). — Режим доступа: для авториз. пользователей.

10. Воронин, А. Д. Операционный менеджмент : учебник / А. Д. Воронин, А. В. Королев. — Минск : Вышэйшая школа, 2022. — 318 с. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/275672 (дата обращения: 30.11.2023). — Режим доступа: для авториз. пользователей.

11. Козлов, В. С. Принципы и тенденции развития процессов бизнес-планирования как инструмент менеджмента в современных экономических условиях / В. С. Козлов, А. О. Жукова // Сборник научных работ серии «Государственное управление». – 2023. – № 32. – С. 231-239. – DOI 10.5281/zenodo.10603091. – EDN KUCILR.