Abstract: The article proves the necessity of attracting investments. Various points of view of scientists are considered and analyzed for the interpretation of the concept of "investment attractiveness of an economic entity". The main factors influencing the investment attractiveness of an economic entity are described.

Keywords: Investments, investment attractiveness, investor, factors of investment attractiveness, investment risk.

Экономические исследования последних лет показывают, что в период развития рыночных отношений многие хозяйствующие субъекты испытывают недостаток собственных средств, направляемых на их дальнейшее развитие. Особенно это актуально в современной экономической ситуации. Одним из путей решения указанной проблемы является привлечение инвестиций.

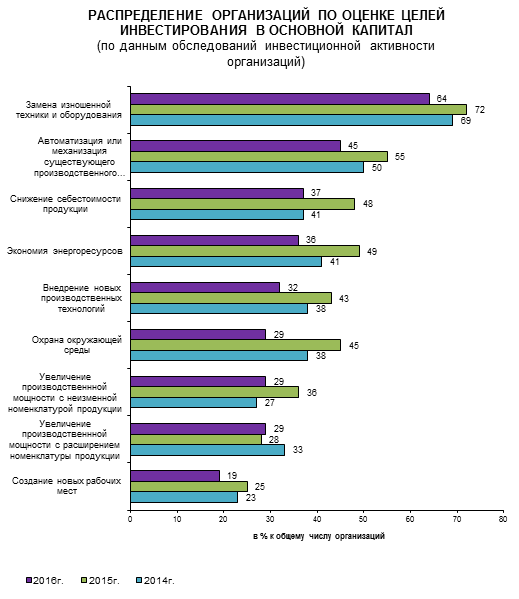

Инвестиции играют значительную роль в развитии и функционировании не только хозяйствующих субъектов, но и экономики в целом. Привлечение инвестиций является мощным толчком для развития производства. Это отмечают и сами руководители предприятий. На рисунке 1 представлены статистические данные о целях инвестирования в основной капитал. Как можно заметить, инвестиции позволяют создать новые рабочие места, обеспечивают возможность замены изношенной техники и оборудования, что в свою очередь позволяет уменьшить пагубное влияние на окружающую среду, так же они позволяют осваивать и внедрять новые технологии, экономят энергоресурсы, повышают качество и конкурентоспособность продукции, снижают себестоимость продукции, способствуют интенсификации производства, обеспечивают выход на рынок новых видов товаров и услуг. Все это приносит благо не только производителям и потребителям, но и инвесторам и государству в целом.

Рисунок 1 – Распределение организаций по оценке целей инвестирования в основной капитал

Несомненно, привлечение инвестиций в предприятие является ключевой задачей. Эффективно решить ее можно путем повышения инвестиционной привлекательности объектов инвестирования. Принимая решение об инвестировании, потенциальный инвестор задается вопросом — насколько привлекательным является объект инвестиций? Ответ на поставленный вопросы можно дать при объективном исследовании понятия «инвестиционная привлекательность хозяйствующего субъекта».

Несмотря на то, что в отечественной практике данный термин был введен относительно недавно, на сегодняшний день существует достаточно большое количество различных точек зрения на понятие «инвестиционная привлекательность хозяйствующего субъекта».

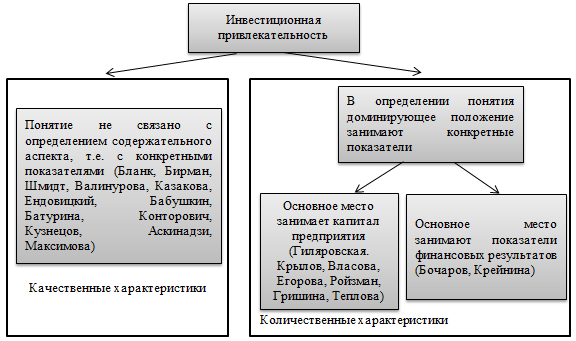

Исследование различных мнений ученых на понятие «инвестиционная привлекательность хозяйствующего субъекта» позволило установить, что в классических и современных представлениях отсутствует единство подхода к его экономической сущности. Мнения ученых разделились, однако их значительное разнообразие можно разделить на две группы (рис.2).

Рисунок 2 – Точки зрения ученых на понятие «Инвестиционная привлекательность хозяйствующего субъекта»

Исходя из рисунка 2, можно заметить, что первая группа ученых не увязывает определение инвестиционной привлекательности с содержательным ее аспектом, т.е. с конкретными показателями. В то время как у второй группы ученых в определении инвестиционной привлекательности доминирующее положение занимают конкретные показатели, которые требуется изучать при ее оценке. Последнюю группу мнений можно разделить в свою очередь на две подгруппы, первая из которых увязывает понятие инвестиционной привлекательности с капиталом организации, а вторая — с показателями финансовых результатов (дохода, прибыли и т.д.).

Определение первой группы авторов, которые не связывают определение

инвестиционной привлекательности с конкретными показателями более точно отражают экономическую сущность изучаемого понятия. Так, Бланк И. рассматривает инвестиционную привлекательность с точки зрения потребности субъекта — инвестора, и определяет ее как обобщающую характеристику преимуществ и недостатков инвестирования отдельных направлений, с позиции конкретного инвестора [2]. Бирман Г., Шмидт С. Трактуют данное понятие как «…целесообразность вложения средств в интересующее инвестора предприятие, которая зависит от ряда факторов, характеризующих деятельность хозяйствующего субъекта…» [1].

Более точное определение в данной группе представлено в трудах Валинуровой Л, Казаковой О., под которой они понимают «…совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции…» [4].

К наиболее характерным мнениям ученых, относящихся ко второй группе, которые увязывают понятие инвестиционной привлекательности с капиталом, можно отнести определение Гиляровской Л., по ее мнению, под инвестиционной привлекательностью следует понимать, прежде всего, оценку эффективности использования собственного и заемного капитала, анализ платежеспособности и ликвидности. Подобная точка зрения так же имеет место в определении инвестиционной привлекательности у Гришиной И., Ройзмана И., которые определяют ее как «…совокупность различный объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции в основной капитал…» [10].

Что же касается мнений ученых, которые связывают определение инвестиционной привлекательности показателями финансовых результатов, то по мнению Бочарова В. «…инвестиционная привлекательность это наличие дохода от вложения денежных средств при минимальном уровне риска…» [3]. Крейнина М. же считает, что «…инвестиционная привлекательность зависит от всех показателей, характеризующих финансовое состояние предприятия…» [5].

Если обобщить существующие точки зрения по данному вопросу, то можно сделать вывод о том, что инвестиционная привлекательность – это всесторонняя характеристика хозяйствующего субъекта, которая зависит от большого количества взаимосвязанных факторов.

Безусловно, любая деятельность, связанная с вложением финансов с целью дальнейшего получения прибыли, подвергается большому риску. Такой риск носит название — инвестиционного. Инвестиционный риск — это риск неполучения (невозврата) в полном объеме вложенных инвестиций и закалькулированного дохода по ним. Влияние инвестиционного риска, прежде всего, проявляется через факторы, отражающиеся на инвестиционной привлекательности хозяйствующих субъектов. Именно поэтому, для инвестора, в целях комплексной оценки инвестиционной привлекательности субъекта необходимо проанализировать факторы, влияющие на него на различных уровнях: корпоративном, отраслевом, региональном и страновом.

В настоящее время, в работах отечественных и зарубежных исследователей, выделяется довольно большое количество факторов, которые влияют на инвестиционную привлекательность хозяйствующего субъекта. Проведя тщательный анализ всего многообразия факторов, можно прийти в выводу, что инвестиционная привлекательность хозяйствующего субъекта зависит от достаточно большого количества факторов, которые условно можно разделить на внешние и внутренние.

Внешние факторы не зависят от результатов деятельности хозяйствующих субъектов. Они оказывают косвенное влияние на инвестиционную привлекательность. В данную группу можно отнести три группы факторов: инвестиционная привлекательность страны, инвестиционная привлекательность региона, инвестиционная привлекательность отрасли (рис.3).

Рисунок 3 – Внешние факторы инвестиционной привлекательности хозяйствующего субъекта

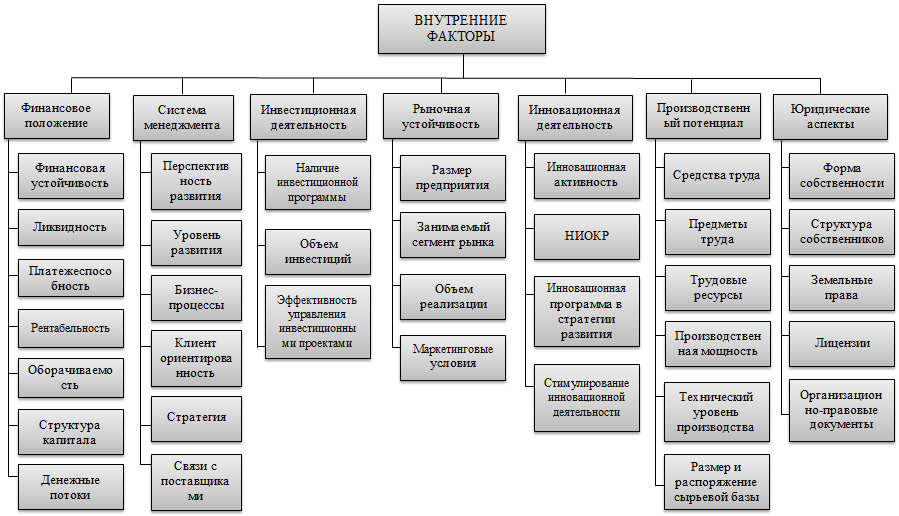

Что касается внутренних факторов, то они напрямую зависят от деятельности хозяйствующего субъекта. Это факторы, которые оказывают прямое воздействие на инвестиционную привлекательность хозяйствующего субъекта и могут им контролироваться. Поэтому именно эти факторы являются основным рычагом влияния на инвестиционную привлекательность. В связи с тем, что число внутренних факторов не является ограниченным, то их выбор напрямую зависит от целей и предпочтений инвестора. К основным внутренним факторам можно отнести: финансовое положение, систему менеджмента, инновационную деятельность, рыночную устойчивость, инвестиционную деятельность, производственный потенциал, юридические аспекты (рис.4).

Рисунок 4 – Внутренние факторы инвестиционной привлекательности хозяйствующего субъекта

Таким образом, анализ внешних факторов странового и регионального уровня позволяет определить инвесторам, в первую очередь иностранным, стабильность инвестиционной среды, в котором функционирует объект. При анализе отраслевого уровня инвестор определяет тенденции развития отрасли и характер цикличности. Необходимо отметить, что отрасли обладают принципиально разной чувствительностью прибыли к фазе экономического цикла, инфляционных воздействий, изменения процентной ставки в экономике и мировой конъюнктуры цен на товарных рынках.

Что касается внутренних факторов, то они характеризуются достаточно обширной системой показателей, что позволяет выявить способность выдержать конкуренцию в своем сегменте и обеспечить инвестору стабильный доход в бедующем.

Подводя итог всему вышесказанному, можно сделать вывод о том, что в настоящее время, понятие «инвестиционная привлекательность хозяйствующего субъекта» проработано недостаточно, об этом свидетельствует такое значительное расхождение мнений ученых. Кроме того, довольное большое количество факторов влияет на инвестиционную привлекательность хозяйствующего субъекта, и для того, чтобы выгодно направить инвестиции, потенциальный инвестор должен учесть не только их, но и связанные с ними риски. Очевидно, что инвестировать в хорошо работающие предприятия, расположенные в перспективном регионе и в развивающейся отрасли, менее рискованно; соответственно, эти предприятия характеризуются более высокой инвестиционной привлекательностью, чем предприятия с такими же финансовыми показателями, расположенные в депрессивном регионе и в стагнирующей отрасли. А хозяйствующий субъект, в свою очередь, должен стараться контролировать все факторы, влияющие на его привлекательность, что позволить привлечь как можно больше инвестиционных ресурсов.

Библиографический список

1. Бирман Г., Шмидт, С. Экономический анализ инвестиционных проектов: учебник / Пер. с англ.; под ред. Л.П. Белых. - М.: Банки и биржи, ЮНИТИ, 2012. - 631 с.2. Бланк И.А. Основы финансового менеджмента: Учебник. – М.: Омега-Л, 2012. – 1330 с.

3. Бочаров В. В. Инвестиции: Учебник /В. В. Бочаров. - СПб.: Питер, 2009. - 384 с.

4. Валинурова Л.С. Управление инвестиционной деятельностью. – М.: КНОРУС, 2010. – 384 с.

5. Крейнина М.Н. Финансовый менеджмент : учеб. пособие / М.Н. Крейнина. - М.: Дело и Сервис, 2009. – С. 245.

6. Крылов Э. Н. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. Н. Крылов, В. М. Власова, М. Г. Егорова. – М.: Финансы и статистика, 2009. - 192 с.

7. Мелай Е.А. Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ / Е.А. Мелай, А.В. Сергеева//Известия Тульского государственного университета. Экономические и юридические науки. – 2015. - №11/1 – С 80 – 84.

8. Оганезова Н.А. Формирование механизмов устойчивого развития лесной отрасли (на примере Республики Коми).: диссертация ... кандидата экономических наук / Н. А. Оганезова. - Санкт-Петербург, 2015. - Режим доступа: http://www.smtu.ru/rus/nauka/dissovet/persons/oganezova/dissertacija.pdf. (дата обращения: 18.06.2017)

9. Паюсов А.А. Финансово-инвестиционная привлекательность хозяйствующего субъекта : диссертация ... кандидата экономических наук : / А.А. Паюсов. - Екатеринбург, 2009.- 208 с.

10. Ройзман И. Типология инвестиционного климата регионов на новом этапе развития российской экономики / И.Ройзман, И.Гришина, А.Шахназаров // Инвестиции в России. - 2003. - № 3. - С. 3-15.

11. Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru (дата обращения: 18.06.2017)

12. Черных Я.С. Оценка инвестиционной привлекательности акционерных обществ промышленности: диссертация ... канд. экон. наук/ Я.С. Черных. - Владивосток, 2006 С. 20-23. – Режим доступа: http://www.dslib.net/economika-xoziajstva/ocenka-investicionnoj-privlekatelnosti-akcionernyh-obwestv-promyshlennosti.html (дата обращения 14.06.2017)