Abstract: The purpose of writing this article is a comparative analysis of Federal Accounting Standards (FAS) and International Financial Reporting Standards (IFRS) in the field of accounting for intangible assets. The main method for writing the article is a comparison. In the course of writing the article the standards of accounting for intangible assets were considered, namely a comparison of IAS 38 and the new FSB 14/2022 on the accounting for intangible assets was carried out.

Keywords: financial reporting, accounting, intangible assets, evaluation, FAS, IFRS.

В настоящее время фактически российские компании для обеспечения учета НМА могут применять новый ФСБУ 14/2022, который носит название «Нематериальные активы». А с 2024 года применение данного стандарта будет носить обязательный характер. Данный стандарт является наиболее схожим (в области учета НМА) с международным стандартом финансовой отчетности IAS 38 «Нематериальные активы».

При сравнении двух данных документов, следует в первую очередь начать с определения НМА.

Согласно ФСБУ 14/2022 объектом НМА можно выделить актив, который соответствует следующим критериям:

- a) он предназначен в ходе использования обычной деятельности организации при производстве товаров или оказанию каких-либо услуг;

б) у данного актива не имеется вещественной или материальной формы;

в) актив предназначен в течении периода более 12 месяцев;

г) может приносить доход в будущем.

Следует отметить, что, согласно российскому стандарту, признаки НМА четко определены, а в МСФО 38 говорится о том, что НМА — это немонетарный актив, у которого нет физической формы и используется для аренды или производства.

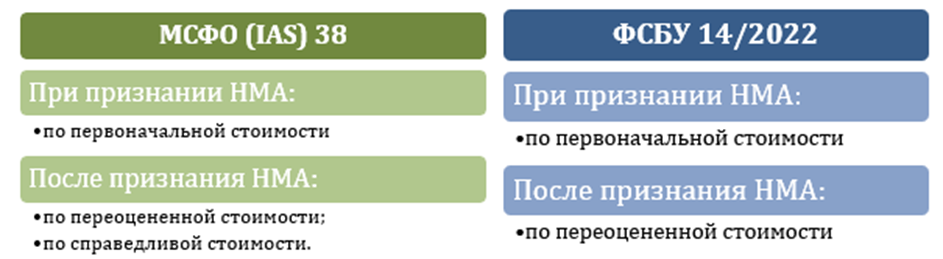

Рассмотрим оценку НМА (схема 1).

Схема 1. Оценка НМА.

Согласно МСФО 38 при признании нематериальные активы оцениваются по первоначальной стоимости. Если существуют активные рынки сбыта, то далее они признаются по переоцененной или справедливой стоимости,

В ФСБУ 14/2022 при признании объект НМА, по аналогии с МСФО 38, оценивается по его первоначальной стоимости. После признания данный объект оцениваться объект может по одной из двух стоимостей: переоцененной, либо первоначальной. Выбранный способ оценки следует использовать ко всей группе НМА. Следует отдельно оценивать по первоначальной стоимости объект, который не может быть переоценен. Необходимо отметить, что переоцениваются исключительно такие объекты НМА, для которых существует активный рынок сбыта. [1]

Для каждого НМА организация определяет срок его полезного использования (СПИ). Согласно МСФ, предприятию требуется оценить, является ли СПИ нематериального актива конечным или неопределенным и, в случае если срок конечный, установить продолжительность СПИ. Факторы, учитываемые при определении СПИ, приведены в таблице 2.

Таблица 2

Факторы, определяющие срок полезного использования НМА

| МСФО (IAS) 38 | ФСБУ 14/2022 |

| a) общедоступная информация об обычном жизненном цикле актива и оценки СПИ аналогичных активов для аналогичного использования; б) предполагаемое использование актива организацией и способность иных групп плодотворно управлять активом; в) техническое, технологическое, коммерческое и прочие виды устаревания; г) возможные действия конкурентов; д) количество расходов на содержание данного актива; е) зависимость СПИ данного актива от СПИ иных активов; ж) устойчивость отрасли, в которой задействуется актив; з) любые юридические или аналогичные ограничения на использование актива, включая период контроля над активом. | а) срока действия прав предприятия на итоги средства индивидуализации, умственной деятельности; б) срока действия особого разрешения в реализации отдельных разновидностей деятельности; в) прогнозируемого периода использования объекта НМА вместе с учетом нормативных, договорных, а также иных ограничений использования; г) прогнозируемого морального устаревания, к примеру, в следствии изменения или улучшения производственного процесса; д) СПИ другого актива, с которым объект НМА напрямую связан; е) иных факторов, которые влияют на использование НМА организацией. |

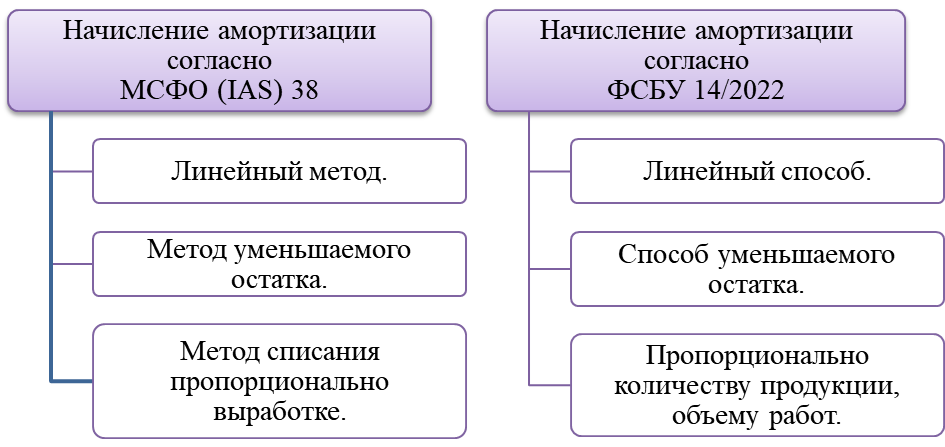

Рассмотрим способы начисления амортизации (схема 2).

Схема 2. Способы начисления амортизации.

В соответствии с международными стандартами амортизация начисляется прямолинейным методом или путем составления графика получения доходов. Срок амортизации НМА зависит от предполагаемого срока их полезного использования. Если же происходит списание стоимости НМА с бессрочным СПИ, то необходимо сделать это с помощью расчета убытков от обесценения актива на конец каждого финансового года.

Согласно ФСБУ 14/2022 амортизация НМА может выполняться следующими способами: пропорционально объему работ, либо количеству продукции; линейным способом или способом уменьшаемого остатка.

Еще один вопрос, который будет проанализирован — это амортизируемая стоимость НМА. Так, согласно ФСБУ 14/2022, она определяется как первоначальная стоимость НМА. В МСФО 38 амортизируемая стоимость НМА вычисляется как первоначальная стоимость нематериального актива минус ликвидационная стоимость. Сразу же возникает вопрос, каким образом можно определить ликвидационную стоимость. [3]

Определение ликвидационной стоимости в МСФО и ФСБУ является идентичным. Ликвидационная стоимость НМА с конечным СПИ всегда будет равна нулю, кроме случаев, когда:

- для данного НМА существует активный рынок, с помощью которого можно установить ликвидационную стоимость актива;

- договором предусмотрена обязанность иного лица приобрести у компании нематериальный актив в завершении СПИ;

- существенная вероятность того, что активный рынок для данного НМА будет существовать также и в конце срока его полезного использования. [2]

Таким образом, сравнив учет нематериальных активов согласно международным и российским стандартам бухгалтерского учета, можно сделать следующие выводы. Новый федеральный стандарт ФСБУ 14/2022, сменивший уже устаревший ПБУ 14/2007, является наиболее приближенным к МСФО стандартом в области учета НМА. Можно выделить следующие сходства: понятие ликвидационной стоимости, способы начисления амортизации, первоначальная стоимость, оценка НМА в российских и международных стандартах определяется одинаково.

Библиографический список

1. Трофимова Л.Б., Иванченкова А.А., Переведенцева М.А. Бренды и товарные знаки как нематериальные активы предприятия: способы оценки и влияния на рыночную стоимость компании Учетно-аналитическое обеспечение - информационная основа экономической безопасности хозяйствующих субъектов. Сборник научных трудов. – М.: Изд-во «АУДИТОР», 2017. – Часть II С. 151-1562. Трофимова Л.Б., Абдураззоков Р.Б. Общие правила учета нематериальных активов в соответствии с МСФО Сборник научных работ студентов, аспирантов и ППС РУДН по итогам Межвузовской научно-практической конференции «Актуальные проблемы экономики, учета, аудита и анализа в современных условиях» Изд-во: ООО "Научный консультант" (Москва) ISBN: 978-5-9909478-6-3 М.: - 2017. С. 447-456.

3. Трофимова Л.Б., Применение институционального анализа нормативно-законодательных баз при сопоставлении балансовых показателей инвестиционной собственности с позиций МСФО и РСБУ Международный бухгалтерский учет, Издательский дом «Финансы и кредит» Том:21 Номер:7(445) Год:2018 С. 808-821 ISSN:2073-5081 eISSN:2311-9381 DOI:10.24891/ia.21.7.808 УДК:657.37