Abstract: This article will examine the development of digital technologies in the field of finance. A small analysis of the impact of digitalization on the economy will be carried out, the concept of such a term as “Fintech” will be considered, statistical data will be provided, we will analyze the level of the technological process in Russia, and we will also find out the reasons why Fintech is so developed in Russia.

Keywords: digital technologies, development, bank, finance, fintech, analysis

Цифровые технологии имеют глобальный характер воздействия, многие государства максимально сильно, на сколько это возможно, стараются внедрить в экономическую сферу финансов, как можно больше достижений цифровых технологий. Ведь технологии упрощают жизнь человека.

Под понятием финтех или же по-другому финансовые технологии, следует понимать, что это предоставление финансовых услуг и сервисов с использованием инновационных технологий, таких как «большие данные» (Big Data), искусственный интеллект и машинное обучение, роботизация, блокчейн, облачные технологии, биометрия и других. [1] Так же, под финтехом могут называться облачные сервисы, например, для бухгалтерии, крупные организации, которые создают и продают более усовершенствованные финансовые услуги.

Финансовые технологии окружают нас постоянно, мы встречаем их всегда, они уже настолько сильно внедрились в нашу жизнь, что мы перестали обращать на них внимание. Например, финтех используются в блокчейн технологиях, криптовалютах, онлайн кредитованиях, роботатизированных консультациях, банкинга, управлении финансов, как выше говорилось уже, в облачных хранилищах, во время осуществления банковских операций и услуг, во время переводов, страховании, инвестировании, кредитовании, вкладах. Так же ярким примером может послужить период пандемии коронавируса COVID — 19 в 2021 году. Когда люди были вынуждены оставаться под карантином внутри своих домов/квартир, в целях предотвращения распространения вируса. Тогда всей экономической сфере пришлось кардинально меняться, и финансовую сферу это не обошло. Например, многие банки стали активно заниматься усовершенствованием итак существующих интернет банков. Они расширяли свой спектр услуг и информации, появлялись новые банковские продукты, новые условия. Организовывались новые рабочие места, суть которых заключалась в обслуживании клиентов дистанционно. Открывались новые возможности для банковских клиентов. К примеру можно отнести оплату ЖКХ, мобильной связи или же обмену валюте, получение займов и тп.

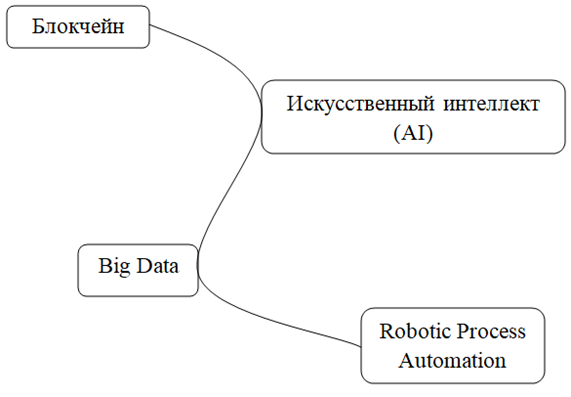

Теперь стоит рассмотреть наиболее перспективные сферы цифровых технологий

Рисунок 1 – Популярные цифровые технологии в финансовой сфере [2]

Рассмотрим каждый пункт по отдельности, для более четкого понимания.

Под Блокчейн понимается технология шифрования и хранения данных (реестра), которые распределены по множеству компьютеров, объединенных в общую сеть / цифровая база данных информации, которая отражает все транзакции [3]. Он может использоваться для управления цифровыми контрактами, предоставляя при этом безопасное и автоматизированное исполнение цифровых контрактов, устранив нужду в доверии для всех сторон сделки. Далее, может применяться в отслеживании и перемещении денег между счетами клиентов, хранить все данные о транзакциях. Он обеспечивает точную отслеживаемость, безопасность и прозрачность. А так же позволяет уменьшить время проведения операций и сократить количество ошибок, которые может делать человек при выполнении тех же поставленных задачах.

Искусственный интеллект (AI). Под искусственным интеллектом следует понимать комплекс методик компьютерных наук, а также математики, биологии и психологии, которые занимаются разработкой систем, способных выполнять задачи, обычно требующие человеческого интеллекта [4]. ИИ (искусственный интеллект) используется во многих сферах, так к примеру он может быть задействован в сфере обработки и анализе, и аналитике данных, для автоматизации процессов и решении рутинных задач, быть помощникам банковских клиентов, выступая в роли робо – советника, или же бота. Ярким примером могут являться чат – бот от АльфаБанка, бот ВТБ, текстовый бот Тинькофф, Сбера и многие другие.

Говоря о Big Data, имеется ввиду, что это структурированные или неструктурированные большие массивы данных. Так же под этим термином понимают обработку, хранение и анализ огромных объемов данных. То есть, когда у вас так много информации, что обычные методы работы с ней становятся неэффективными [5]. Примером может послужить банковские системы, в которых хранятся личные данные о самих клиентах, об их транзакциях, различные данные о рынках валют, торговли и тп, данные кредитного скоринга, страховании, макро- /микро- экономических показателях. Может быть полезен в оптимизации процессов, прогнозировании рисков, а также в предоставлении лучшего сервиса для клиентов.

Robotic Process Automation. Robotic Process Automation – это одна из технологий автоматизации бизнес – процессов. Роботизацию применяют для рутинных задач, которые выполняются четко по инструкции (алгоритму). Это позволяет повысить скорость обработки информации, снизить частоту ошибок, связанных с человеческим фактором – например, с невнимательностью при переносе данных [6]. В сфере финансов он может быть использован для обработки больших данных, управлении рисками, анализе финансовых отчетов. Например, RPA (Robotic Process Automation) может самостоятельно проверять правильность заполнения документов клиентами банка, или проводить аудит финансовых операций.

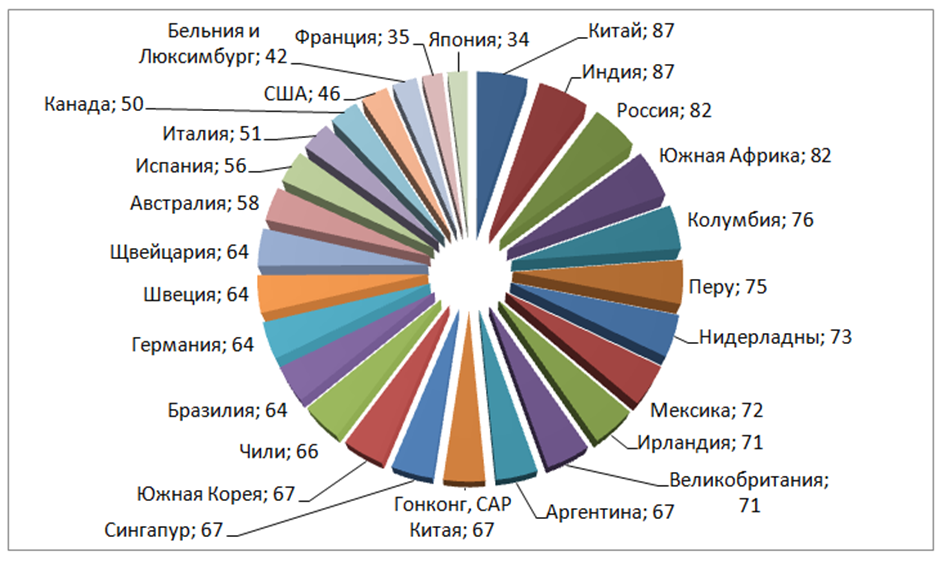

Далее рассмотрим график, на котором представлено внедрение потребительских ФИНТЕХ на 27 рынках в %

График 1 — Внедрение потребительских ФИНТЕХ на 27 рынках в % [7]

Если верить информации со сторонних источников, то она гласит, что Россия часто попадает в топы рейтинга стран по качеству цифровой инфраструктуры, и Россия занимает в них 3-е место.

Теперь скажем о том, почему же в России так сильно развит финтех. Для этого это существует несколько факторов, способствующих этому, например, такие как:

— развитие интернет — банкинга

— высокий уровень образования

— государственная поддержка

— крупный рынок

— молодое население

Рассмотрим каждый из этих факторов более подробно

Развитие интернет – банкинга

Огромное количество банков в России предлагают своим клиентам онлайн – сервисы, в связи с чем это способствует распространению финансовых технологий среди населения страны.

Высокий уровень образования

Большинство специалистов в области финансовых технологий имеют высшее образование, что положительно влияет на создание инновационных продуктов и услуг внутри государства.

Государственная поддержка

Правительство Российской Федерации активно учувствует в поддержке развития финтех индустрии через всевозможные программы и инициативы. Ярким примером данного факта может послужить создание фонда развития интернет -инициатив (ФРИИ), который инвестирует в перспективные, на взгляд государства, стартапы.

Крупный рынок

Россия является одной из самых крупнейших экономик мира, а значит это делает ее привлекательной для финансовых технологических компаний. Огромное количество потенциальных клиентов позволяет стартапам быстрее увеличиваться и максимизировать свою прибыль.

Молодое население

Говоря о молодом населении, имеется ввиду о том, что большинство пользователей финансовых технологий в России – это молодые люди, возрастом до 35 лет, которые активно используют мобильные приложения, онлайн – сервисы и так далее.

В заключении хотелось бы сказать, что развитие цифровых технологий в сфере финансов, все еще продолжает набирать обороты. Внедрение в финансовые учреждения новых технологий, помогают улучшать качество обслуживания клиентов, скорость работы самих учреждений, упрощения процесса работы, а так же снижать затраты и многое другое. Но не стоит забывать о том, что все так же существуют риски, которые связаны с использованием цифровых технологий, например, таких как утечка данных и киберугрозы. Поэтому важно вести работу над обеспечением безопасности информации и защитой персональных данных клиентов.

Библиографический список

1. https://cbr.ru/fintech/2. https://hsbi.hse.ru/articles/fintekh-tsifrovye-tekhnologii-v-finansovoy-sfere/

3. https://www.banki.ru/news/daytheme/?id=10975614

4. https://www.banki.ru/wikibank/iskusstvennyj_intellekt/

5. https://selectel.ru/blog/what-is-big-data/

6. https://trends.rbc.ru/trends/innovation/62a8fd169a7947f5847e4d4f#:~:text=Robotic%20process%20automation%20(или%20RPA),с%20невнимательностью%20при%20переносе%20данных

7. https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/banking-and-capital-markets/ey-global-fintech-adoption-index.pdf

8. Бочарова О.А. Антикризисный маркетинг в 2023 году: тенденции и перспективы/ Захарян А.В., Черная О.А., Бочарова О.Ф., Муравлёва А.Е., Эннс Е.А., Лукинова А.А., Ильичёва А.С. // Экономика и предпринимательство. 2023. № 2 (151). С. 1298-1301.

9. Добровольская Д. С., Захарян А. В. Национальная платежная система России: проблемы и перспективы // Экономика и бизнес: теория и практика. 2019. №5-1.

10. Зиниша О.С. Особенности развития технологии блокчейн/ Белоконева А.Р., Заруба Д.С., Захарян А.В., Зиниша О.С. // Epomen. Global. 2023. № 35. С. 8-16.

11. Черная О.А. Цифровизация финансовой сферы: современное состояние и тенденции развития/ Черная О.А., Захарян А.В., Сапрыкин В.А., Алевранов В.Г., Мурсалян А.В., Коробков А.Е. // Экономика и предпринимательство. 2023. № 6 (155). С. 938-942.