Abstract: The article presents the results of assessing the formation of income and profit of Kuban Steppe JSC, profitability studies on the basis of which the directions of growth of the financial results of the organization's activities have been developed

Keywords: income, cost, cost intensity, financial results, profit, factor analysis, profitability

Роль доходов и прибыли огромна и многозначна для организаций. Оценка этих показателей включена в общий анализ деятельности и является наиболее значимой для разработки перспектив развития корпорации. В результате исследования финансовых результатов, платежеспособности и финансовой устойчивости руководители предприятия принимают решения о улучшении и оптимизации ее деятельности.

Высокие значения доходов и прибыли позволяют генерировать высокую рентабельность, а значит обеспечивать стабильное развитие организации, сохраняя прибыль на нужном уровне, высокую кредитоспособность, финансовое равновесие, достаточные источники формирования запасов, за счет увеличения величины собственного капитала.

Финансовые результаты рассматриваются на примере АО «Кубанская степь». В таблице 1 представлена динамика финансовых результатов деятельности АО «Кубанская степь».

Таблица 1

Финансовые результаты АО «Кубанская степь», тыс. руб.

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в %, разах к | |

| 2021 г. | 2022 г. | ||||

| Выручка | 355624 | 352580 | 335619 | 94,4 | 95,2 |

| Себестоимость продаж | 235622 | 283502 | 279511 | 118,6 | 98,6 |

| Валовая прибыль | 120002 | 69078 | 56108 | 46,8 | 81,2 |

| Коммерческие расходы | 21341 | 9901 | 507 | 2,3 | 5,1 |

| Управленческие расходы | 29842 | 31056 | 35317 | 118,3 | 113,7 |

| Прибыль от продаж | 68819 | 28121 | 20284 | 29,5 | 72,1 |

| Проценты к получению | 7013 | 4525 | 14033 | 2,0 раз | 3,1 раз |

| Проценты к уплате | 11514 | 30504 | 77137 | 6,7 раз | 2,5 раз |

| Прочие доходы | 7582 | 5320 | 3727 | 49,2 | 70,1 |

| Прочие расходы | 32496 | 17175 | 4314 | 13,3 | 25,1 |

| Прибыль до налогообложения | 39404 | -9713 | -43407 | -110,2 | -4,5 раз |

| Текущий налог на прибыль | 547 | 3663 | 5859 | 10, 7 раз | 159,9 |

| Чистая прибыль (убыток) | 39711 | -13376 | -49266 | -124,1 | -3,6 раз |

За анализируемый период в АО «Кубанская степь» наблюдается негативная тенденция изменения как доходов, так и прибыли.

За 2021-2023 гг. объем выручки сократился на 5,6 %. О снижении уровня эффективности производства также свидетельствует повышение себестоимости продаж на 18,6 %. АО «Кубанская степь» ежегодно тратит больше средств на создание продукции, но при этом полученные средств становятся все меньше.

Валовая прибыль – первый формируемый финансовый результат. Она сократилась за рассматриваемый период на 53,2 %, за последний год – на 18,8 %. На прибыль от продаж оказали влияние как управленческие, так и коммерческие расходы, которые еще больше сократили финансовый результат за этот период. Коммерческие расходы включают транспортные расходы по доставке сельхозпродукции покупателям и затраты по хранению и подработке продукции. Управленческие или общехозяйственные расходы включают расходы на аренду, оплату труда и прочие услуги. Прибыль от продаж в 2023 г. составила всего лишь 29,5 % от уровня 2021 г.

Прочая деятельность приносит организации как доходы, так и расходы, которые оказывают влияние на прибыль до налогообложения. В 2021 г. прибыль до налогообложения значительно ниже прибыли от продаж, но имела положительное значение. В 2022 г. и 2023 г. прибыль от продаж имеет отрицательное значение, т. е. организация получила убытки по всем своим видам деятельности в совокупности. Прочие доходы представлены субсидиями, а прочие расходы включат создание резервов и оплату услуг банков.

На рисунке 1 рассмотрим соотношение доходов и расходов АО «Кубанская степь» по соответствующим годам.

Рисунок 1 – Соотношение доходов и расходов АО «Кубанская степь»

По рисунку заметно, что при сравнении доходов и расходов по обычным видам деятельности разница между ними из года в год сокращается, т. е. прибыль организации снижается. Прочие расходы превышают прочие доходы на протяжении всего изучаемого периода, это в свою очередь сокращает прибыль до налогообложения.

Соотношение доходы/расходы показывает результат отношения общих доходов к общим расходам. Если это соотношение больше 1, то компания получает прибыль. В 2021 г. данный показатель составляет 1,12, т. е. доходы превышали совокупные расходы организации. В 2022 г. данный показатель существенно сократился и уже расходы превышали доходы. Значение показателя в 2023 г. 0,89 означает превышение расходов над доходами, следовательно, организация получила убыток за этот период.

Руководству организации следует обратить внимание на сложившуюся тенденцию и принимать меры по сокращению себестоимости выпускаемой продукции, изменить политику ценообразования, искать новые каналы сбыта продукции, выстраивать новые партнерские взаимоотношения с поставщиками и покупателями.

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Данный показатель наглядно показывает прямую связь между себестоимостью и прибылью. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным [5].

Рассчитаем данный показатель в таблице 2.

Таблица 2

Издержкоемкость АО «Кубанская степь»

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в % к | |

| 2021 г. | 2022 г. | ||||

| Выручка, тыс. руб. | 355624 | 352580 | 335619 | 94,4 | 95,2 |

| Себестоимость, тыс. руб. | 286505 | 324459 | 315335 | 110,1 | 97,2 |

| Издержкоемкость, % | 80,6 | 92,0 | 94,0 | х | х |

Издержкоемкость производства продукции в 2021 г. была наименьшей и составляла 80,6 % от уровня выручки. Данный показатель характеризует, что на 1 руб. затрат было получено 80,6 коп. выручки. За период издержкоемкость возрастает довольно быстрыми темпами, в 2022 г. себестоимость стала составлять 92,0 % в выручке, а в 2023 г. 94,0 % соответственно. Рост издержкоемкости составил 16,6 %. Причинами роста издержкоемкости является снижение выручки и увеличение себестоимости, что негативно сказывается на эффективности деятельности организации, сокращает ее финансовые результаты, рентабельность. Следовательно, руководству организации следует уделить внимание на элементы, составляющие себестоимость, искать пути их сокращения, оптимизации состава, а также искать пути и направления увеличения доходов, выручки.

Рассмотрим динамику основных видов прибыли АО «Кубанская степь» и их долю через коэффициенты прибыли в таблице 3.

Таблица 3

Динамика основных видов и коэффициентов прибыли организации

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в % к | |

| 2021 г. | 2022 г. | ||||

| Валовая прибыль, тыс. руб. | 120002 | 69078 | 56108 | 46,8 | 81,2 |

| Коэффициент валовой прибыли, % | 33,7 | 19,6 | 16,7 | х | х |

| Прибыль от продаж, тыс. руб. | 68819 | 28121 | 20284 | 29,5 | 72,1 |

| Коэффициент прибыли от продаж, % | 19,4 | 8,0 | 6,0 | х | х |

| Прибыль (убыток) до налогообложения, тыс. руб. | 39404 | -9713 | -43407 | -110,2 | -4,5 раз |

| Коэффициент прибыли до налогообложения, % | 11,1 | -2,8 | -12,9 | х | х |

| Чистая прибыль (убыток), тыс. руб. | 39711 | -13376 | -49266 | -124,1 | -3,7 раз |

| Коэффициент чистой прибыли, % | 11,2 | -3,8 | -14,7 | х | х |

Итак, за рассматриваемый период наблюдается снижение финансовых результатов как по основному виду деятельности, так и по прочим операциям. Валовая прибыль за весь период снизилась на 53,2 %, по сравнению с 2022 г. сокращение составило 18,8 %. Еще большими темпами сокращается прибыль от продаж, в 2023 г. она составила 70,5 % от уровня 2021 г. Прибыль от продаж за рассматриваемый период превратилась в убыток, в целом в 2023 г. был получен чистый убыток в 49266 тыс. руб.

В связи с резким сокращением абсолютных показателей прибыли, сократилась и их доля в выручке организации. Так в 2021 г. прибыль от продаж составляла 19,4 %, а в 2023 г. ее доля составила 6,0 %. Убыток до налогообложения занимал 2,8 % от уровня выручки, полученной в этом году, в 2023 г. уровень убытка составил 14,7 %.

Далее в целях оценки прибыли АО «Кубанская степь» проведем факторный анализ прибыли от продаж и выясним какое влияние на нее оказывает изменение выручки и себестоимости, коммерческих и управленческих затрат.

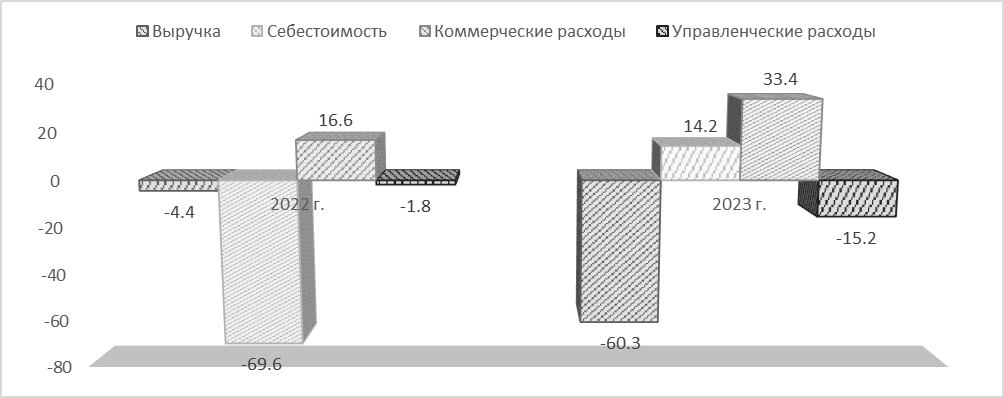

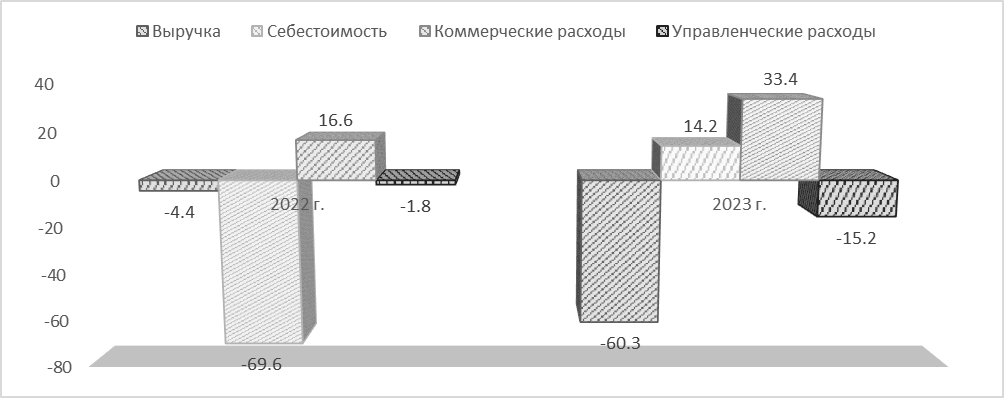

Изобразим силу влияния факторов на прибыль от продаж графически на рисунке 2.

Рисунок 2 – Влияние факторов на изменение суммы прибыли от продаж АО «Кубанская степь», %

Наибольшее влияние на прибыль от продаж в период с 2021 г. по 2022 г. оказывало увеличение себестоимости продукции, прибыль от продаж в следствии этого сократилась на 69,6 %. Уменьшение коммерческих расходов немного сократило негативное влияние роста себестоимости на 16,6 %.

Наибольшее влияние на прибыль от продаж в период с 2022 г. по 2023 г. оказывало снижение выручки, влияние составило -60,3 %; увеличение себестоимости продукции повысило прибыль от продаж на 14,2 %. Уменьшение коммерческих расходов немного сократило негативное влияние роста себестоимости на 33,4 %, а рост управленческих расходов снизил прибыль на 15,2 %.

Оценим влияние факторов на прибыль до налогообложения за два анализируемых периода. В целом прибыль до налогообложения сокращается из года в год и с 2022 г. организация получает убыток до налогообложения, который увеличился на 346,9 %.

С 2021 г. по отношению к 2022 г. на прибыль до налогообложение наибольшее влияние оказали снижение прибыли от продаж и рост процентов к уплате. С 2022 г. по отношению к 2023 г. убыток увеличился из-за роста процентов к уплате, снижения прибыли от продаж и снижения прочих доходов. Факторы, которые оказывают положительное влияние на прибыль не смогли превысить негативно влияющие факторы. Изобразим силу влияния факторов на прибыль до налогообложение графически на рисунке 3.

Итак, на рисунке видно, что в 2022 г. отрицательное воздействие на прибыль до налогообложения оказали сокращение прибыли от продаж, прочих доходов и процентов к получению и рост процентов к уплате. Остальные факторы положительно влияли на прибыль до налогообложения, но не смогли вызвать ее рост. В 2023 г. наиболее влиятельными факторами оказывались снижение прибыли от продаж, рост процентов к уплате, снижение прочих доходов. Положительное и довольно сильное влияние оказали рост процентов к получению и сокращение прочих расходов.

Рисунок 3 – Влияние факторов на изменение суммы прибыли до налогообложения АО «Кубанская степь», %

Такие резкие изменения в сторону сокращения привели организацию к снижению финансовых результатов до получения убытков.

Основные способы повышения прибыли – увеличение объемов продаж; снижение издержек; увеличение цены. Планируя стратегию развития и разрабатывая управленческие решения, управленческий персонал должен учитывать все три способа и искать сбалансированное решение, хотя, например, повышение цены и повышение объема продаж в единицах продукции не всегда могут сработать одновременно.

Можно посоветовать исследовать и попытаться освоить новые рынки сбыта собственной продукции и продумать стратегию формирования цен на готовую продукцию. Если стратегия направлена на новые рынки, то в первую очередь упор будет на увеличение объемов продаж. Если же цель при сохранении доли рынка перейти на другой сегмент потребителей, то фокус внимания можно направить на повышение цен или оптимизацию издержек. В АО «Кубанская степь» на финансовые результаты большее влияние оказывают издержки и расходы, следовательно следует применить жесткие меры по оптимизации, сокращению издержек, искать менее энергозатратные и материалозатратные методы производства сельскохозяйственной продукции.

Один из самых простых способов увеличить доходы – повышение цен, при этом увеличение цены на 3-5% с тем же уровнем издержек позволяет довольно быстро увеличить общий оборот и доходность. Но тут стоит рассчитать критическую точку потери количества клиентов и объемов проданных товаров, после которой повышение цены становится необоснованным.

Показатели рентабельности необходимы для более полного и объективного анализа результатов деятельности, отдачи средств затраченных на производство продукции и для изучения эффективности использования финансовых ресурсов вложенных в различные виды активов. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д.

Представим показатели рентабельности организации в таблице 4.

Таблица 4

Динамика показателей рентабельности организации АО «Кубанская степь», %

| Показатель | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. к 2021 г. |

| Рентабельность активов по прибыли от продаж | 11,4 | 2,6 | 2,1 | -9,3 |

| Рентабельность (убыточность) активов по прибыли до налогообложения | 6,5 | -0,9 | -4,5 | -11,0 |

| Рентабельность оборотных активов по прибыли от продаж | 35,9 | 14,8 | 8,3 | -27,6 |

| Рентабельность (убыточность) оборотных активов по прибыли до налогообложения | 20,5 | -5,1 | -17,8 | -38,3 |

| Рентабельность продукции | 29,2 | 9,9 | 6,4 | -22,8 |

| Рентабельность продаж | 19,4 | 8,0 | 6,0 | -13,4 |

| Рентабельность (убыточность) собственного капитала | 9,1 | -3,2 | -142,6 | -151,7 |

Согласно данным, представленным в таблице, некоторые показатели рентабельности имеют положительное значение как следствие прибыльной деятельности предприятия, так и отрицательные значения, свидетельствуя об убыточной деятельности по совокупности финансового результата по всем видам деятельности. К тому же наблюдается довольно сильное их снижение. И рентабельность некоторых показателей показала убыточность.

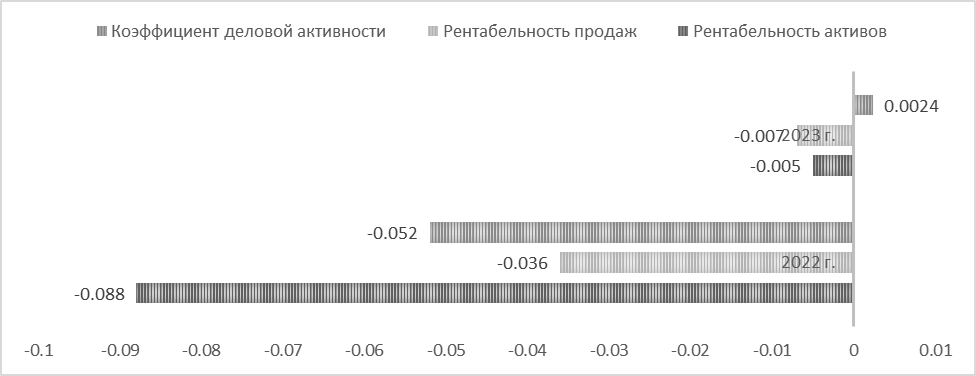

Анализ рентабельности активов на основе двухфакторной модели позволяет дать оценку влияния рентабельности продаж (Роб) и оборачиваемости активов (Коб) на эффективность деятельности предприятия. Модель означает, что рентабельность всех активов предприятия равняется произведению двух факторов: рентабельности продаж и оборачиваемости всех активов. Первый фактор отражает эффективность продаж, второй – деловую активность предприятия (скорость осуществления финансово-хозяйственных операций).

Результаты факторного анализа показали, что с 2021 г. по 2022 г. наибольшее отрицательное влияние на сокращение рентабельности активов показало сокращение количества оборотов, совершаемых активами организации (фактор снизил рентабельность активов на 0,052 пункта). Сокращение рентабельности продаж также влияло на рентабельность активов отрицательно сократив показатель на 0,036 пунктов.

На рисунке 4 представим влияние факторов на рентабельность активов АО «Кубанская степь». С 2022 г. по 2023 г. исследуемые факторы влияли разнонаправленно. Рентабельность продаж сократившись на 0,02 пункта, оказала отрицательное влияние на рентабельность активов, снизив ее на 0,007 пунктов. Оборачиваемость активов в данный период возросла на 0,03 пункта и оказала положительное влияние на рентабельность активов в 0,0024 пунктов.

Рисунок 4 – Влияние факторов на рентабельность активов

Изучив, влияние факторов на рентабельность активов можно сделать следующие выводы: рост прибыли обеспечит оптимизация расходов, грамотная ценовая политика, стабильный спрос на продукцию предприятия. При управлении имуществом надо обратить внимание на увеличение ресурсоотдачи. Оптимизировать величину оборотных активов, в части запасов, дебиторской задолженности и т. д.

Библиографический список

1. Горелко О. А. Комплексная методика анализа и оценки финансовых результатов деятельности организации / О. А. Горелко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. – № 11 (100) – С. 1047-1052.2 Шевченко Ю. С., Резервы увеличения прибыли и пути повышения финансовых результатов деятельности сельскохозяйственных организаций / Ю. С. Шевченко, В. А. Федорова // Экономика и предпринимательство. 2019. –№ 5 (106). – С. 691-694.

3. Шевченко Ю. С. Финансовые результаты и их влияние на эффективность деятельности организаций: монография / Шевченко Ю.С. – Краснодар: КубГАУ, 2019.– 85 с.

4. Шевченко Ю. С. Влияние изменений финансовых результатов деятельности на финансовую устойчивость организаций / Ю. С. Шевченко // Сборник научных трудов по материалам II Всероссийской научно-практической конференции «Проблемы и перспективы социально-экономического развития регионов Юга России». – Майкоп: АГУ, 2015. – С. 152-158.