Abstract: The article presents the results of assessing the formation of income, expenses and profits of JSC "Plemzavod "Harvest", profitability coefficients and directions of profit distribution of the organization.

Keywords: income, cost, financial results, profit, profitability, distribution

Доходы корпорации являются одним из важнейших показателей, формирующих эффективность ее деятельности. Изучение формирования и использования доходов любой корпорации является важнейшим фактором для определения ее уровня чистой прибыли. Систематическое наблюдение и оценка доходов поможет оценить возможности данного предприятия обеспечивать его расходы и распланировать будущую деятельность.

При изучении источников формирования доходов корпорации необходимо провести анализ поступлений денежных средств в данную организацию от всех видов деятельности, чтобы сформировать четкое представление о источниках финансирования. Также важнейшим аспектом является распределение и использование доходов для покрытия важнейших потребностей самой корпорации – оплаты затрат на сырье и материалы или на выплату заработной платы персоналу.

Финансовые результаты рассматриваются на примере ОАО «Племзавод «Урожай». В таблице 1 представлена динамика финансовых результатов деятельности ОАО «Племзавод «Урожай».

Таблица 1

Финансовые результаты ОАО «Племзавод «Урожай», тыс. руб.

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в % к | |

| 2021 г. | 2022 г. | ||||

| Выручка | 2231670 | 3055490 | 2161099 | 96,8 | 70,7 |

| Себестоимость продаж | 621287 | 902875 | 729660 | 117,4 | 80,8 |

| Валовая прибыль | 1610390 | 2152620 | 1431439 | 88,9 | 66,5 |

| Коммерческие расходы | 43255 | 51996 | 69622 | 161,0 | 133,9 |

| Управленческие расходы | 63667 | 69969 | 71559 | 112,4 | 102,3 |

| Прибыль от продаж | 1503460 | 2030650 | 1290258 | 85,8 | 63,5 |

| Проценты к получению | 1867 | 1173 | 3691 | 197,7 | 314,7 |

| Проценты к уплате | 0 | 0 | 0 | — | — |

| Прочие доходы | 30725 | 32577 | 17559 | 57,1 | 53,9 |

| Прочие расходы | 47427 | 67350 | 34592 | 72,9 | 51,4 |

| Прибыль до налогообложения | 1488630 | 1997050 | 1276916 | 85,8 | 63,9 |

| Текущий налог на прибыль | 5641 | 6408 | 3310 | 58,7 | 51,6 |

| Прочее | 5261 | 0 | 0 | — | — |

| Чистая прибыль | 1477730 | 1990640 | 1273606 | 86,2 | 64,0 |

Показатель выручки за исследуемый период снизился на 3,2 % по сравнению с 2021 г, а по сравнению с 2022 г. снижение значительно большее на 29,3 %. Данные по себестоимости выросли на 17,4 % больше, чем в 2021 г. но меньше, чем в 2022 г. на 19,2 % – это означает, что организация растет и развивается, а также увеличивает объемы затрат. Валовая прибыль при данной соотношении выручки и себестоимости снижается на 11,1 %. Заметный рост показали коммерческие расходы, увеличившись на 61,0 %, управленческие расходы увеличились на 12,4 %. Эта группа расходов оказывает влияние на прибыль от продаж, которая снизилась на 14,2 % за рассматриваемый период, за последний год темп сокращения составил 36,5 %.

Прочие расходы и прочие доходы в организации заметно снизились, но не смогли увеличить прибыль до налогообложения, она сократилась за период на 14,2 %. Чистая прибыль снизилась с 2021 г. до 2023 г. на 13,8 %. Самый прибыльный и эффективный оказался 2022 г. Данные этого года значительно выше показателей 2021 г.

Рассмотрим структуру финансовых результатов в таблице 2.

Таблица 2

Структура финансовых результатов деятельности ОАО «Племзавод «Урожай», %

| Показатель | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. к 2021 г. |

| Выручка | 100,0 | 100,0 | 100,0 | х |

| Валовая прибыль | 72,2 | 70,5 | 66,2 | -6,0 |

| Прибыль от продаж | 67,4 | 66,5 | 59,7 | -7,7 |

| Прибыль до налогообложения | 66,7 | 65,4 | 59,1 | -7,6 |

| Чистая прибыль | 66,2 | 65,1 | 58,9 | -7,3 |

Анализ таблицы 2 показал, что структура финансовых результатов деятельности удовлетворительная. Валовая прибыль за период снизила свою долю в выручке с 72,2 % до 66,2 %. Но это вполне удовлетворительное значение доли. Аналогично, прибыль от продаж снизилась до 59,7 % в 2023 г. сократившись на 7,7 п. п. Прибыль до налогообложения стала составлять 59,1 % от уровня выручки, а чистая прибыль – 58,9 %. Данная структура характеризует организацию как эффективную, хорошие финансовые результаты деятельности хотя и сократились за период, но имеют высокую долю в выручке. Следовательно, можно утверждать о высоком качестве генерирования прибыли в ОАО «Племзавод «Урожай».

После изучения финансовых результатов ОАО «Племзавод «Урожай» необходимо исследовать показатели рентабельности организации за период 2021-2023 гг. Рентабельность деятельности организации является ключевым фактором ее успешной деятельности. Рентабельность отражает эффективность использования ресурсов в производственном процессе. Существует множество способов оценки уровня рентабельности организации. Расчет показателей рентабельности проводят для прогнозирования прибыли, сравнения деятельности организации с компаниями-конкурентами, а также для оценки уровня доходности.

Эффективное управление прибылью организации в первую очередь зависит от эффективного устройства ее деятельности. Чем выше уровень рентабельности, тем выше экономическое положение организации.

Показатели рентабельности предприятия позволяют оценить финансовые результаты корпорации и определить ее уровень эффективности. В данной ситуации необходимо определить уровень рентабельности различных видов прибыли организации за исследуемый период, чтобы оценить доходность корпорации за 2021-2023 гг. По данным таблицы 3 проведем оценку показателей рентабельности ОАО «Племзавод «Урожай».

Таблица 3

Оценка показателей рентабельности ОАО «Племзавод «Урожай», %

| Показатель | 2021 г. | 2022 г. | 2023 г. | Отклонение 2023 г. к 2021 г. |

| Рентабельность продаж | 67,4 | 66,5 | 59,7 | -7,7 |

| Рентабельность производства | 206,5 | 198,1 | 148,2 | -58,3 |

| Рентабельность совокупных активов | 27,1 | 27,5 | 14,8 | -12,3 |

| Чистая рентабельность активов | 26,6 | 26,9 | 14,8 | -11,8 |

| Рентабельность собственного капитала | 28,2 | 27,3 | 14,9 | -13,3 |

| Рентабельность оборотных активов | 46,6 | 40,3 | 17,7 | -28,9 |

| Рентабельность внеоборотных активов | 95,2 | 130,1 | 89,8 | -5,4 |

Проведенный анализ показателей рентабельности ОАО «Племзавод «Урожай» за 2021-2023 гг. показал, что все коэффициенты рентабельности имеют тенденцию снижения в течение всего исследуемого периода.

Снижение рентабельности активов организации за анализируемый период происходит из-за сократившихся показателей прибыли и роста активов, свидетельствует об снижении эффективности использования активов в процессе производства, но показатели имеют высокие значения и характеризуют эффективное использование активов. Ежегодно результативность и доходность от управления активами снижается, ОАО «Племзавод «Урожай» все таки создает высокий уровень дохода при небольшом количестве инвестиций.

Рентабельность продаж показывает, какая сумма прибыли от продаж содержится в выручке полученной от реализации продукции товаров или оказанных услуг за определенный период времени. В ОАО «Племзавод «Урожай» данный коэффициент имеет довольно высокие значения, но снизился на 7,7 п. п., в период 2021-2023 гг. Ежегодно происходит снижение масштабов деятельности организации выращивание продукции, выручка снижается меньшими темпами, чем затраты.

Рентабельность производства продукции характеризует величину полученной прибыли от продаж на единицу средств, потраченных на производство и реализацию продукции, т. е. на единицу себестоимости. В 2023 г. на 1 рубль вложенный в производство организация получила 1,48 руб. прибыли от продаж. Показатель снизился за весь период на 58,3 п. п. Данное значение рентабельности очень высоко, характеризует организацию как очень прибыльную, высокорентабельную.

Рентабельность активов показывает, какой доход получен от использования средств, вложенных во все активы. Соответственно, чем выше коэффициент рентабельности активов, тем лучше. Величина данного показателя у ОАО «Племзавод «Урожай» в 2023 г. составляет 14,8 %, снижение составило 12,3 п. п. Прежде всего, это связано со снижением прибыли от продаж организации, а также возрастанием величины активов.

Рассчитанная рентабельность активов по чистой прибыли показывает чистый эффект от использования всех активов. Данный показатель тоже имеет высокие значения, но снижается за период в следствие сокращения чистой прибыли организации.

Рентабельность собственного капитала показывает величину чистой прибыли, которую получит организация на единицу стоимости собственного капитала. Данный коэффициент снизился на 13,3 п. п. Сокращение, прежде всего, связан со снижением чистой прибыли и ростом собственного капитала организации.

Рентабельность оборотных активов определяет возможность организации в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Соответственно, чем выше значение коэффициента, тем полнее и эффективнее используются оборотные средства. В динамике за 3 года, произошло снижение данного показателя на 28,9 п. п., что является негативным фактором и рентабельность составила 17,7 %.

Рентабельность внеоборотных активов показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств организации. Данный коэффициент в 2023 г. достигает отметки в 89,8 %, что на 5,4 п. п. меньше, чем в 2021 г., что характеризует небольшое снижение эффективности использования основных фондов организации.

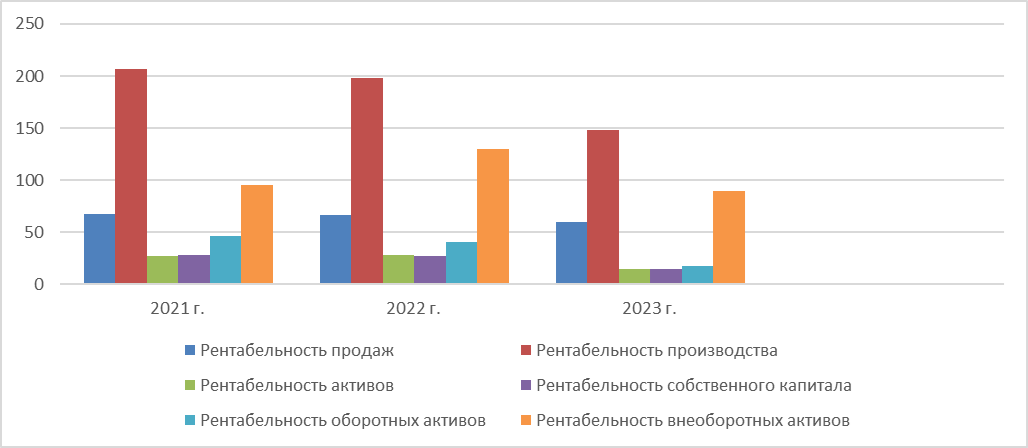

На рисунке 1 покажем динамику коэффициентов рентабельности нашей организации.

Рисунок 1 – Динамика коэффициентов рентабельности ОАО «Племзавод «Урожай», %

Итак, на рисунке видно, что наибольшие значения за весь рассматриваемый период имеет коэффициент рентабельности производства продукции, показавший и наибольший спад за период. высокие значения имеет показатель рентабельности внеоборотных активов. Практически стабильной остается рентабельность продаж.

Таким образом, все показатели рентабельности ОАО «Племзавод «Урожай» хотя и показали сокращение всех элементов, но имеют высокие значения, что говорит о хорошей эффективности деятельности корпорации и правильного распределения и использования прибыли внутри ее. Данная динамика говорит о возможности ОАО «Племзавод «Урожай» ежегодно увеличивать уровень своей производственной деятельности для улучшения показателей рентабельности и роста прибыли от реализации продукции.

Распределение и использования прибыли корпорации зависит от вида ее деятельности, но обязательными выплатами любой организации являются налоги. Также корпорация может вкладывать свои денежные средства на благотворительную деятельность, или на расширение своего производства.

Основной источник использования доходов ОАО «Племзавод «Урожай» – формирование себестоимости продукции. Именно поэтому для начала необходимо изучить использование доходов корпорации на покрытие себестоимости по данным таблицы 4.

Таблица 4

Состав и структура себестоимости ОАО «Племзавод «Урожай»

| Показатель | 2021 г. | 2022 г. | 2023 г. | 2023 г. в % к 2021 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Материальные затраты | 483531 | 66,4 | 683568 | 66,7 | 584334 | 67,1 | 120,8 |

| Расходы на оплату труда | 144185 | 19,8 | 230589 | 22,5 | 218582 | 25,1 | 151,6 |

| Отчисления во внебюджетные фонды | 45877 | 6,3 | 70714 | 6,9 | 66184 | 7,6 | 144,3 |

| Амортизация | 53159 | 7,3 | 83012 | 8,1 | 77505 | 8,9 | 145,8 |

| Прочие затраты | 5097 | 0,7 | 8199 | 0,8 | 7838 | 0,9 | 153,8 |

| Итого по элементам | 731849 | 100,5 | 1077107 | 105,1 | 954442 | 109,6 | 130,4 |

| Изменение остатков незавершенного производства | -3630 | -0,5 | -55267 | -5,1 | -83601 | -9,6 | -23 раз |

| Итого расходы по обычным видам деятельности | 728209 | 100,0 | 1024840 | 100,0 | 870841 | 100,0 | 119,6 |

Себестоимость продаж за период 2021-2023 гг. выросла на 119,6 % и составила 870841 тыс. руб. Наибольшую долю в структуре себестоимости занимают материальные затраты до 66-67 %, затем идут расходы на оплату труда – 19-25 %. Амортизация и прочие затраты составляют примерно одинаковый процент в составе себестоимости на протяжении всего периода.

Обязательными платежами для организации являются налоги и в первую очередь прибыль распределяется на уплату налогов. ОАО «Племзавод «Урожай находится на обычном режиме налогообложения, но до 2020 г. применяла единый сельскохозяйственный налог (ЕСХН).

Рассмотрим в таблице 5 состав и величину уплаченных налогов нашей организацией за рассматриваемый период.

Таблица 5

Уплачиваемые налоги ОАО «Племзавод «Урожай», тыс. руб.

| Показатель | 2020 г. | 2021 г. | 2022 г. | Отклонение 2022 г. к 2020 г. |

| Водный налог | 263,9 | 292,5 | 329,0 | 65,1 |

| Единый сельскохозяйственные налог | 49358,8 | 0 | 0 | — |

| Земельный налог | 5835,1 | 5094,8 | 4567,9 | -1267,2 |

| Налог на добавленную стоимость | 21994,6 | 31596,9 | 217115,5 | 195120,9 |

| Налог на имущество организации | 2399,3 | 2915,5 | 6870,3 | 4471,0 |

| Налог на прибыль | 0 | 5805,3 | 9179,0 | — |

| Страховые взносы на обязательное медицинское страхование | 11406,9 | 9526,9 | 5284,6 | -6122,3 |

| Страховые взносы на обязательное социальное страхование | 2240,4 | 5127,9 | 2688,1 | 447,7 |

| Страховые взносы на обязательное пенсионное страхование | 49079,2 | 41156,8 | 22532,1 | -26547,1 |

| Транспортный налог | 743,7 | 795,9 | 782,0 | 38,3 |

| Итого выплаченных налогов | 143321,9 | 102312,5 | 269349,2 | 126026,6 |

Итак, в 2020 г. организация была плательщиком единого сельскохозяйственного налога. Налогоплательщики, применяющие этот спецрежим, уплачивают единый налог по ставке 6 процентов (ст. 346.8 НК РФ). При этом налог рассчитывается как ставка, умноженная на разницу между полученными доходами и произведенными расходами. Данный налог заменяет налог на прибыль и налог на имущество, с недвижимости, используемой в сельском хозяйстве. С 2021 г. организация перешла на обычный режим налогообложения и стала плательщиком налога на прибыль. При переходе на обычный режим налогообложения в организации возросла величина уплачиваемого налога на имущество на почти в 3 раза, и суммы НДС почти в 10 раз. В целом налоговая нагрузка организации увеличилась почти в 2 раза. Но следует заметить и финансовые результаты деятельности организации тоже возрастали более чем в 2 раза.

Следующим направлением распределения и использования прибыли является создание различных резервных фондов. Резервный капитал в составе собственного капитала давно остается неизменным, значит организация больше его не пополняет и не использует на соответствующие расходы. Резервы предстоящих расходов организация создает на оплату отпусков. Методика создания резерва определяется на конец каждого месяца по категориям работников исходя из количества неиспользованных дней отпуска, среднего заработка и среднего числа дней в месяце (29,4). В 2021 г. резерв по отпускам составил 8444 тыс. руб., в 2022 г. – 9676 тыс. руб.

Организация создает резерв по сомнительным долгам. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется по каждому сомнительному долгу в зависимости от оценки вероятности погашения долга должником. При этом значение вероятности погашения долга определяется следующим образом:

— при отсрочке оплаты до 45 дней, вероятность погашения долга должником оценивается как 100 % и резерв по такой задолженности равен 0;

— при просрочке оплаты от 45 дней до 90 дней, вероятность погашения долга должником оценивается как 50 % и резерв по такой задолженности создается в размере 50 % от суммы долга;

— при просрочке оплаты свыше 90 дней, вероятность погашения долга должником оценивается как 0 % и резерв по такой задолженности создается в размере 100 % от суммы долга.

В 2021 г. резерв по сомнительным долгам составил на сумму 5337 тыс. руб., в 2022 г. – 12548 тыс. руб.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости. В 2022 г. резерв под снижение стоимости материально-производственных запасов был создан на сумму 1630 тыс. руб. Резервы под снижение стоимости материальных ценностей предназначены для уточнения оценки имущества и активов, учитываемых как средства в обороте, если их текущая рыночная стоимость оказалась ниже фактической себестоимости. Такие резервы в общем случае создаются перед составлением годового бухгалтерского баланса.

Можно утверждать, что за исследуемый период деятельность корпорации стала более прибыльной, именно поэтому она все меньше нуждается в кредитах и займах, что сказывается на уровне заемных средств.

Таким образом, распределение и использование прибыли ОАО «Племзавод «Урожай» является эффективным, так как за исследуемый период в корпорации наблюдается расширение основного производства, что поможет увеличить уровень прибыли в будущем, а также зафиксирована тенденция снижения кредитов и займов, что показывает на высокий уровень обеспеченности прибылью фирмы к 2023 г.

Для поддержания на достигнутом уровне результаты деятельности можно предложить следующие рекомендации:

- Систематически осуществлять мониторинг доходов и финансовых результатов деятельности по организации в целом, в разрезе ее структурных центров ответственности, видов продукции. Данная аналитическая деятельность позволит своевременно отреагировать при выявлении сокращения доходов, ухудшения качества прибыли и разработать мероприятия по исправлению сложившихся тенденций или предотвратить негативные последствия.

- Осуществлять мониторинг себестоимости продукции с целью выявления путей ее сокращения.

- Обратить внимание на прочие расходы и прочие доходы, сбалансировать их величину в сторону превышения прочих доходов, что и итоге приведет к росту прибыли до налогообложения.

- Проанализировать актуальность применения выбранной обычной системы налогообложения на предмет уменьшения налоговой нагрузки на организацию.

Библиографический список

1. Горелко О. А. Комплексная методика анализа и оценки финансовых результатов деятельности организации / О. А. Горелко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. – № 11 (100) – С. 1047-1052.2 Шевченко Ю. С., Резервы увеличения прибыли и пути повышения финансовых результатов деятельности сельскохозяйственных организаций / Ю. С. Шевченко, В. А. Федорова // Экономика и предпринимательство. 2019. –№ 5 (106). – С. 691-694.

3. Шевченко Ю. С. Финансовые результаты и их влияние на эффективность деятельности организаций: монография / Шевченко Ю.С. – Краснодар: КубГАУ, 2019.– 85 с.

4. Шевченко Ю. С. Влияние изменений финансовых результатов деятельности на финансовую устойчивость организаций / Ю. С. Шевченко // Сборник научных трудов по материалам II Всероссийской научно-практической конференции «Проблемы и перспективы социально-экономического развития регионов Юга России». – Майкоп: АГУ, 2015. – С. 152-158.

5. Шевченко Ю. С. Финансово-экономическое положение ОАО «Агроном» / Ю. С. Шевченко, А. Е. Реутова // Экономические исследования и разработки. – 2019. – № 3. – С. 63-72.