Abstract: The article examines the importance of taxes as a factor of economic security of the state, substantiates the relevance of studying taxes in the modern economy. The main approaches to the definition of taxes and types of taxes are presented. Based on official statistics data, tax indicators are analyzed using the example of the Republic of Tyva. The author concludes that the role of taxes in modern economic systems is great. They are not only the main source of budget formation, but also an important link in the financial system through which relations between the state and individuals are built. Taxes are the main source of financial resources centralized by the state for socially necessary and legally established needs.

Keywords: taxes, tax system, economy, economic system, security, budget.

Налоговая система играет исключительно важную роль в обеспечении экономической безопасности государства. Она является неотъемлемым фактором, который позволяет государству эффективно функционировать, осуществлять свои задачи и удовлетворять потребности общества [8].

Во-первых, налоги являются одним из основных источников государственного дохода. За счет сбора налогов государство финансирует свою деятельность, обеспечивает развитие инфраструктуры, социальную защиту и другие важные сферы жизни общества. Без налогового дохода государство не способно обеспечить стабильность экономической системы и социального развития.

Во-вторых, налоги являются эффективным инструментом регулирования экономики. Государство может использовать налогообложение для стимулирования или ограничения определенных секторов экономики, чтобы достичь нужных экономических целей. Например, путем установления налоговых льгот или ставок на определенные виды деятельности государство может поощрять инвестиции, развивать определенные отрасли, привлекать иностранный капитал и улучшать конкурентоспособность экономики.

В-третьих, налоговая система способствует справедливому распределению общественного бремени. Принцип прогрессивного налогообложения позволяет более благополучным членам общества вносить больший вклад в государственную казну, тогда как менее обеспеченным слоям населения предоставляется налоговая помощь. Это способствует улучшению социальной справедливости и уравниванию возможностей для всех граждан.

В-четвертых, налоговая система является важным фактором противодействия коррупции и неформальной экономике. Сбор налогов обеспечивает прозрачность в отношениях между гражданами и государством, а также способствует формированию правил и законов, которым подчиняются все участники экономической деятельности. Это позволяет ограничить неформальную экономику, подвергающую государство и его экономику значительным убыткам [3], [7],[10], [15].

Таким образом, налоги играют важнейшую роль в обеспечении экономической безопасности государства. Они являются основным источником финансовых ресурсов для государства, инструментом экономического регулирования, средством справедливого распределения общественного бремени и фактором противодействия коррупции. Поэтому разработка эффективной налоговой политики, учитывающей интересы общества и экономическую ситуацию, является важным компонентом обеспечения экономической безопасности государства. Роль налоговой системы в обеспечении экономической безопасности определяется общими принципами, критериями и показателями экономической безопасности: ее механизм должен способствовать динамичному развитию экономики, создавать финансовые условия для социально-экономической стабильности в обществе, успешного противостояния внутренним и внешним угрозам страны и ее отдельным территориям [6].

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и муниципальных образований [1].

Одним из основных подходов к определению понятия налогов является экономический подход. Согласно этому подходу, налоги — это обязательные платежи, взимаемые со стороны государства с целью финансирования его деятельности. Налоги служат основным источником доходов государства и позволяют ему осуществлять функции поддержки социальной сферы, инфраструктуры, образования и здравоохранения, а также обеспечивать оборону, безопасность и другие необходимые государству задачи [11].

Другим подходом к определению понятия налогов является юридический подход. В соответствии с этим подходом, налоги – это имущественные обязательства, которые налагаются на физических и юридических лиц по указанию законодательства государства. Налоги устанавливаются в соответствии с законом и взыскиваются налоговыми органами [2], [12],[14].

Третьим подходом к определению понятия налогов является социальный подход. Согласно этому подходу, налоги – это инструмент социального регулирования, который позволяет достичь социальной справедливости и распределения богатства в обществе. Налоги направляются на поддержку малообеспеченных слоев населения, обеспечение социальных гарантий, равенства возможностей и сокращение различий в доходах между разными социальными группами.

Несмотря на различные подходы к определению понятия налогов, одно можно считать общим для всех – налоги являются неотъемлемой частью функционирования государства и играют важную роль в обеспечении его экономической и социальной стабильности. Налоговая система строится на принципах справедливости, пропорциональности и эффективности с целью достижения финансовой устойчивости государства и обеспечения благосостояния его граждан [4].

Экономическая безопасность традиционно рассматривается как важнейшая качественная характеристика экономической системы, которая определяет её способность поддерживать нормальные условия жизнедеятельности населения, устойчивое обеспечение ресурсами развития народного хозяйства, а также последовательную реализацию национально-государственных интересов. Она основана на независимости, стабильности и росте национальной экономики, что является обязательным условием нормального ее функционирования. Основу экономической безопасности составляют национальные интересы — совокупность взаимосвязанных и уравновешенных между собой интересов государства, общества и индивидуума.

Экономическая безопасность — это состояние экономической системы, которое позволяет ей развиваться динамично, эффективно и решать социальные задачи и при котором государство имеет возможность вырабатывать и проводить в жизнь независимую экономическую политику [5].

Проанализируем современное состояние налогов в экономике на примере бюджета Республики Тыва. По данным органов статистики, за счет безвозмездных поступлений происходило увеличение доходов бюджета республики (таблица 1) [8]. По данным отчетов об исполнении бюджета Республики Тыва за 2019-2023 гг, следующим образом складывается структура доходов республики.

Таблица 1

Динамика структуры доходов Республики Тыва за 2019-2023 гг.

| Наименование | 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. |

| Налоговые доходы | 702968 | 721624 | 746701 | 753586 | 753586 |

| Неналоговые доходы | 27532 | 74556 | 101960 | 42026 | 61024 |

| Безвозмездные поступления | 2013690 | 2373640 | 2556230 | 3834420 | 4760250 |

Исходя из таблицы 1, безвозмездные поступления составляли основную часть доходов Республики Тыва на протяжении исследуемого периода: на их долю приходилось в 2019 году 91 % всех доходов бюджета, 94 % в 2022 г. и 97 % в 2023 г.

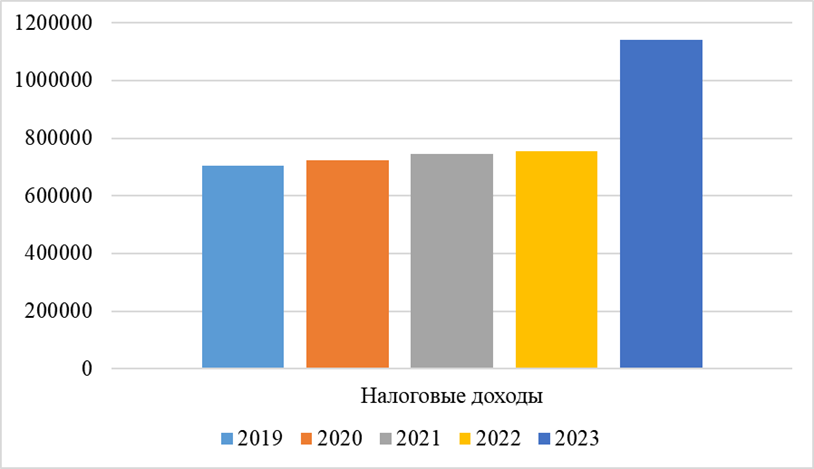

Рис.1. Динамика налоговых доходов за 2019-2023 гг.

Налоговые доходы до 2021 года имели тенденцию к увеличению, но с 2022 года доходы сокращаются. Это обусловлена тем, что были введены ограничения в связи с пандемией, что свою очередь, привело к существенным изменениям в экономике, а следовательно, отрицательно воздействует на объемы налоговых поступлений.

Наименьшую долю в структуре доходов Республики Тыва на протяжении анализируемого периода составляли неналоговые доходы, в 2019 году на их долю приходилось 1 % всех доходов бюджета республики, а в 2023 году их доля уменьшилось на 0,5 %.

От налаженной налоговой системы зависит эффективность деятельности основных звеньев экономики, развитие предпринимательства и удовлетворение основных потребностей государства. Поэтому закономерно, что в российских условиях налогам и налоговой системе уделяется значимое внимание, они являются важнейшим объектом и направлением рыночных реформ. Потому как именно налоговая политика существенно влияет на экономическую и общую государственную безопасность страны. Учитывая все это можно сделать вывод, что налоговая система важнейшая составляющая экономической и финансовой безопасности, во-первых, как ресурсный фактор, находящийся в руках государства, во-вторых, как инструмент воздействия на экономические и социальные процессы, в-третьих, как фактор обратной связи и зависимости государства от налогоплательщиков и территорий.

Библиографический список

1. Адыкаева, Е. Н. Оценка эффективности инвестиций в человеческий капитал / Е. Н. Адыкаева // Труды Новосибирского государственного архитектурно-строительного университета (Сибстрин). – 2007. – Т. 10, № 1. – С. 127-133. – EDN WMXABB.2. Адыкаева, Е. Н. Политика развития человеческого капитала / Е. Н. Адыкаева // Труды Новосибирского государственного архитектурно-строительного университета (Сибстрин). – 2007. – Т. 10, № 2. – С. 79-82. – EDN WKLJDJ.

3. Адыкаева, Е. Н. Роль человеческого капитала в модернизации общества / Е. Н. Адыкаева // Труды Новосибирского государственного архитектурно-строительного университета (Сибстрин). – 2006. – Т. 9, № 2. – С. 27-33. – EDN WLDBLL.

4. Адыкаева, Е. Н. Теория бухгалтерского учета в схемах и таблицах : учебное пособие / Е. Н. Адыкаева. – Новосибирск : Новосибирский государственный архитектурно-строительный университет (Сибстрин), 2012. – 100 с. – ISBN 978-5-7795-0575-8. – EDN QVFZSJ.

5. Адыкаева, Е. Н. Формирование человеческого капитала в сфере высшего профессионального образования как фактора экономического роста : автореферат диссертации на соискание ученой степени кандидата экономических наук / Адыкаева Елена Николаевна. – Новосибирск, 2004. – 19 с. – EDN WLMABX.

6. Гильванова Э.Р. Налоговый контроль как фактор обеспечения экономической безопасности государства // Вестник науки. 2023. №10 (67).

7. Димитриева, Е. Н. Аутсорсинг бухгалтерских услуг как механизм обеспечения экономической безопасности для малого бизнеса / Е. Н. Димитриева, Е. А. Никифорова // Экономические исследования и разработки. – 2019. – № 6. – С. 9-20. – EDN LDLXIV.

8. Димитриева, Е. Н. Реализация налоговой политики в России и Республике Тыва / Е. Н. Димитриева, А. Х. П. Кара-Сал, Д. В. Куницын // Сибирская финансовая школа. – 2022. – № 2(146). – С. 126-135. – DOI 10.34020/1993-4386—2022-2-126-135. – EDN PLORSL.

9. Димитриева, Е. Н. Человеческий капитал - фактор развития экономики знаний / Е. Н. Димитриева // Инновационное развитие и реализация стратегии формирования экономики знаний в России / Новосибирский государственный архитектурно-строительный университет (Сибстрин). – Новосибирск: Новосибирский государственный архитектурно-строительный университет (Сибстрин), 2016. – С. 164-170. – EDN YFYYRZ.

10. Димитриева, Е. Н. Человеческий капитал - фактор экономического роста / Е. Н. Димитриева // Тезисы докладов 62-й научно-технической конференции, посвященная 75-летию НГАСУ (Сибстрин), Новосибирск, 01–28 февраля 2005 года / Новосибирский государственный архитектурно-строительный университет (Сибстрин). – Новосибирск: Новосибирский государственный архитектурно-строительный университет (Сибстрин), 2005. – С. 2-3. – EDN YMUNRD.

11. Кулешова, Л. В. Налоги как фактор экономической безопасности Ставропольского края // Вестник Университета Российской академии образования. 2021. № 5. С. 138-150.

12. Левшукова О.А., Топыгова В.В. Налоговая безопасность России как элемент экономической безопасности государства // Деловой вестник предпринимателя. 2023. №2 (12).

13. Паращук, И. А. Организация внутреннего аудита в России / И. А. Паращук, Е. Н. Димитриева // Экономические исследования и разработки. – 2019. – № 6. – С. 21-25. – EDN WSLIHQ.

14. Тошев Ф. З. Налоги как фактор экономической безопасности // Экономическая безопасность социально-экономических систем: вызовы и возможности : Сборник трудов IV Международной научно-практической конференции, Белгород, 28 апреля 2022 года / Под редакцией Е.А. Стрябковой, Н.А. Герасимовой, А.М. Кулик. Белгород: Общество с ограниченной ответственностью Эпицентр, 2022. С. 376-378.

15. Худиева, А. И. Влияние теневой экономики на налоговую составляющую экономической безопасности / А. И. Худиева, Е. Ю. Якубовская, Е. Н. Димитриева // Экономическая безопасность страны, регионов, организаций различных видов деятельности : Материалы Третьего Всероссийского форума в Тюмени по экономической безопасности, Тюмень, 20–21 апреля 2022 года / Отв. редактор Д.Л. Скипин. – Тюмень: ТюмГУ-Press, 2022. – С. 157-161. – EDN MHKGCY.