Abstract: The purpose of the study was to study aspects related to the formation of income and expenses of an operating trade organization. The article provides an overview of the current dynamics of income and expenses of a trading enterprise located in Khanty-Mansi Autonomous Okrug-Yugra. Conclusions are drawn about the current structure of income and expenses of the enterprise for conducting activities. An annual increase in the income of the trading enterprise was noted, including from the sale of products of its own production. The main reasons for the increase in costs have been identified. An analysis of the dynamics of profit indicators over a 5-year period was carried out, which made it possible to assess the emerging trends. At the end of the study, conclusions were formulated about the stable excess of income over expenses during the period under study, which contributes to an increase in the profit indicators of the trading enterprise.

Keywords: revenue, profit from sales, net profit, income structure, expense structure, other income, other expenses

Введение

Основным источником выручки АЗС остается реализация топлива, на которую приходится более 85% валового дохода. При этом доля нетопливной выручки может достигать 10-25% в зависимости от региона. Важно отметить, что вклад сопутствующих товаров и услуг в прибыль значительно выше – более 50%, а в периоды низкой маржинальности топлива может превышать 80% [1]. Рентабельность АЗС в России колеблется от 5% до 12%. На этот показатель влияют динамика цен на нефть, фискальная политика государства, оптовые цены на нефтепродукты и операционные расходы. Доля налогов и сборов в стоимости топлива достигает 60-70%. Маржинальность продаж топлива на АЗС подвержена сезонным колебаниям. В летний период (июнь-сентябрь) станции могут работать в убыток из-за высоких оптовых цен. В течение года маржинальность может варьироваться от отрицательных значений до 4-5 руб. за литр бензина и до 2 руб. за литр дизельного топлива. Таким образом, с точки зрения экономической эффективности АЗС важным показателем является, безусловно, реализация топлива на АЗС [4].

Финансовые показатели работы АЗС в России серьезно отличаются в зависимости от локации и бизнес-модели: выручка станции может разниться в 50 раз, а рентабельность – вдвое. Росту доходов способствует развитие нетопливного бизнеса. Реализация топлива – основной источник выручки АЗС, на нее в среднем приходится более 85% валового дохода заправок [3].

Методы исследования

В настоящем исследовании в качестве основного инструментария использованы общенаучные методы: аналитический метод, системно-структурный подход. Публикации российских экономистов и исследователей являлись теоретико-методическим фундаментом исследования

Объект исследования

ООО «ЭЛЛИА» можно рассматривать как крупнейшее предприятие, осуществляющее розничную и мелкооптовую торговлю горюче-смазочными материалами, сжиженным углеводородным газом (пропаном-бутаном). Основной вид деятельности ООО «ЭЛЛИА» (по коду ОКВЭД ред.2): 47.30 – Торговля розничная моторным топливом в специализированных магазинах. Дополнительными видами деятельности по ОКВЭД являются: 45.1 Торговля автотранспортными средствами; 45.2 Техническое обслуживание и ремонт автотранспортных средств; 45.3 Торговля автомобильными деталями, узлами и принадлежностями; 46.12.1 Деятельность агентов по оптовой торговле твердым, жидким и газообразным топливом и связанными продуктами и другое. Деятельность осуществляется на территории ХМАО-Югра на территории г. Нягани и Октябрьского района. В состав компании входит сеть современных высокотехнологичных автозаправочных станций. Подразделения компании объединены корпоративными стандартами обслуживания. ООО «ЭЛЛИА» обладает собственным парком бензовозов. Компания осуществляет жесткий контроль качества нефтепродуктов в цепочке производитель-потребитель. Это является обязательным условием в осуществлении основной деятельности ООО «ЭЛЛИА». Процесс обеспечения подразделений нефтепродуктами построен по следующему алгоритму: заводы-поставщики поставляют топливо на собственную нефтебазу компании. Далее топливо специализированным транспортом поставляется на АЗС, территориально находящиеся в городе Нягань и на близлежащих месторождениях.

Экспериментальная часть

В качестве основной исходной информации для построения аналитических таблиц использована официальная отчетность торгового предприятия ООО «ЭЛЛИА». Рассмотрим динамику сложившихся в исследуемом периоде доходов ООО «ЭЛЛИА» (таблица 1), влияющих на формирование финансовых результатов деятельности предприятия [6].

Таблица 1

Анализ доходов ООО «ЭЛЛИА» в 2021-2023 гг., тыс. руб.

| Показатели | Значение | Темп роста, % | Отклонение: +;- | ||||

| 2021 | 2022 | 2023 | 2022 к 2021 | 2023 к 2022 | 2022 от 2021 | 2023 от 2022 | |

| Выручка | 952808 | 1103042 | 1226307 | 115,8 | 111,2 | 150234 | 123265 |

| Проценты к получению | 418 | 1293 | 617 | 309,3 | 47,7 | 875 | -676 |

| Прочие доходы | 14851 | 7685 | 14469 | 51,7 | 188,3 | -7166 | 6784 |

| в т.ч. выручка от реализации ОС | 6831 | 0 | 2917 | 0,0 | 0,0 | -6831 | 2917 |

| выручка от реализации прочего имущества | 0 | 1 | 17 | 0,0 | 1700 | 1 | 16 |

| прочие внереализационные доходы | 353 | 961 | 305 | 272,2 | 31,7 | 608 | -656 |

| выручка от реализации товаров (работ, услуг) собственного производства | 7667 | 6723 | 11230 | 87,7 | 167,0 | -944 | 4507 |

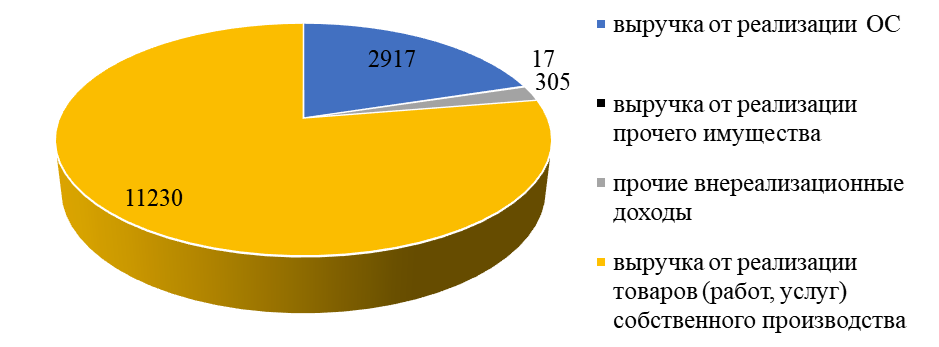

Основываясь на данных таблицы 1 можно заключить следующее. Выручка ООО «ЭЛЛИА» росла каждый год. Показатель 2022 года при сравнении с 2021 годом возрос на 150234 тыс. руб. или на15,8%. Итоговое значение 2022 года составило 1103042 тыс. руб. В отчетном периоде – 2023 году – выручка приросла на 123265 тыс. руб. до 1226307 тыс. руб., прирост составил 11,2%. Как видно, спрос на продукцию и услуги ООО «ЭЛЛИА» постоянный и увеличивается ежегодно. Также увеличение суммы выручки обеспечено ростом цен на продукцию. Доходом ООО «ЭЛЛИА» является получение процентов, но в исследуемом периоде суммы не стабильны. В 2021 году суммарная величина процентов к получению составляла 418 тыс. руб. 2022 год отмечен трехкратным ростом показателя (1293 тыс. руб.). В 2023 году исследуемая величина уменьшилась до уровня в 617 тыс. руб. В отчетности торгового предприятия ООО «ЭЛЛИА» отражены и прочие доходы. По итогу 2021 года прочие доходы сформировались в сумме 14851 тыс. руб. В последующем 2022 году динамика прочих доходов оказалась отрицательной – величина снизилась до 7685 тыс. руб. В 2023 году снова прочие доходы выросли в 1,9 раза относительно предыдущего периода и составили 14469 тыс. руб. Прочие доходы представлены выручка от реализации основных средств, выручкой от реализации прочего имущества, прочими внереализационными доходами и выручка от реализации товаров (работ, услуг) собственного производства ООО «ЭЛЛИА». Структура прочих доходов в 2023 году представлена на рисунке 1.

Рисунок 1 – Структура прочих доходов ООО «ЭЛЛИА» в 2023 году, тыс. руб.

Рассмотрим составляющие прочих доходов организации. Выручка от реализации основных средств в 2021 году составила 6831 тыс. руб. В 2022 году реализации основных средств не отмечено. В 2023 году основные средства реализованы на сумму 2917 тыс. руб. Выручка от реализации прочего имущества увеличивается ежегодно. Так в 2021 году данного вида реализации не отмечено. В 2022 году сумма составила 1 тыс. руб., в 2023 году 17 тыс. руб. Изменение прочих внереализационных доходов стабильной тенденции не имеет. В 2021 году было получено прочих внереализационных доходов на сумму 353 тыс. руб. В 2022 году сумма прочих внереализационных доходов возросла до 961 тыс. руб. В 2023 году прочие внереализационные доходы составили 305 тыс. руб. Наибольшей долей среди внереализационных доходов обладает выручка от реализации товаров собственного производства. В 2021 году товаров собственного производства реализовано на 7667 тыс. руб. В 2022 году выручка снизилась на 12,3% до 6723 тыс. руб. И в 2023 году отмечен рост на 4507 тыс. руб. (+67,0%) до 11230 тыс. руб. Таким образом, рост прочих доходов обеспечивается преимущественно выручка от реализации товаров (работ, услуг) собственного производства, а также выручкой от реализации основных средств ООО «ЭЛЛИА». Наибольшая сумма прочих доходов в исследуемом периоде была получена в 2021 году.

Рассмотрим расходы ООО «ЭЛЛИА», сложившиеся в 2021-2023 гг. Для этого обратимся к аналитически данным таблицы 2. Данные, представленные в таблице 2, показали, что в наибольшая сумма в структуре элементов затрат ожидаемо приходится на расходы по оплате труда. В 2021 году сумма составила 45513 тыс. руб., в структуре занимала 41,2%. В 2022 году сумма расходов увеличилась до 47896 тыс. руб., но удельный вес этого элемента затрат сократился до 39,0%. В 2023 году отмечен рост суммы до 60512 тыс. руб., на 26,3%. Удельный вес показателя в структуре затрат достиг 43,9%. Отметим, что аналогичной тенденцией характеризуются отчислений на социальные нужды. Прочие расходы ООО «ЭЛЛИА» имеют значительный удельный вес в расходах компании на ведение основной деятельности. В 2021 величина прочих расходов сформировалась на уровне 21896 тыс. руб., в структуре они занимали практически 1/5 часть (19,8%). В 2022 году их сумма возросла до 32145,0 тыс. руб., доля – до практически ¼ (26,2%). В отчетном году отмечено сокращение прочих расходов до 19464 тыс. руб., доля в структуре стала равной 14,1%.

Таблица 2

Динамика расходов по элементам затрат ООО «ЭЛЛИА» за 2021-2023 гг.

| Элементы затрат | 2021 год | 2022 год | 2023 год | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Материальные затраты | 15830 | 14,3 | 16477 | 13,4 | 25338 | 18,4 |

| Расходы на оплату труда | 45513 | 41,2 | 47896 | 39,0 | 60512 | 43,9 |

| Отчисления на социальные нужды | 8300 | 7,5 | 9271 | 7,6 | 9607 | 7,0 |

| Амортизация | 19054 | 17,2 | 16951 | 13,8 | 22832 | 16,6 |

| Прочие расходы | 21896 | 19,8 | 32145 | 26,2 | 19464 | 14,1 |

| Итого по элементам | 110593 | 100,0 | 122740 | 100,0 | 137753 | 100,0 |

| Фактическая себестоимость проданных товаров | 834311 | х | 938599 | х | 1046301 | х |

| Итого расходы по обычным видам деятельности | 944904 | х | 1061339 | х | 1184054 | х |

Удельный вес амортизации и материальных затрат значительно не изменился. В целом, расходы по элементам затрат ежегодно увеличиваются: с 110593 тыс. руб. в 2021 году до 137753 тыс. руб. в отчетном периоде. Необходимо отметить, что для торговой организации расходы по элементам учитываются как коммерческие расходы. В 2021 году есть расхождение с отчетом о финансовых результатах за счет разной методики учета. Также в соответствии со спецификой учета и отчетности торговой организации в расходы по обычным видам деятельности включена себестоимость проданных товарах. Ее величина на конец 2021 года составляла 834311 тыс. руб. В 2022 году отмечено увеличение до 938599 тыс. руб. И в отчетном году сумма фактической себестоимости проданных товаров составила 1046301 тыс. руб.

В таблице 3 проведен анализ расходов ООО «ЭЛЛИА» в 2021-2023 гг.

Таблица 3

Анализ расходов ООО «ЭЛЛИА» в 2021-2023 гг., тыс. руб.

| Показатели | Значение | Темп роста, % | Отклонение: +;- | ||||

| 2021 | 2022 | 2023 | 2022 к 2021 | 2023 к 2022 | 2022 от 2021 | 2023 от 2022 | |

| Расходы по элементам | 110593 | 122740 | 137753 | 111,0 | 112,2 | 12147 | 15013 |

| Фактическая себестоимость проданных товаров | 834311 | 938599 | 1046301 | 112,5 | 111,5 | 104288 | 107702 |

| Проценты к уплате | 732 | 1035 | 2978 | 141,4 | 287,7 | 303 | 1943 |

| Прочие расходы | 14553 | 9296 | 9766 | 63,9 | 105,1 | -5257 | 470 |

| проценты по аренде земли | 0 | 2090 | 0 | 0,0 | 0,0 | 2090 | -2090 |

| премия к юбилею организации, налоги | 202 | 0 | 153 | 0,0 | 0,0 | -202 | 153 |

| премия к юбилею организации | 1323 | 0 | 511 | 0,0 | 0,0 | -1323 | 511 |

| административный штраф | 0 | 0 | 125 | 0,0 | 0,0 | 0 | 125 |

| услуги по обращению с ТКО | 0 | 277 | 21 | 0,0 | 7,6 | 277 | -256 |

| акция к открытию АЗС | 0 | 38 | 0 | 0,0 | 0,0 | 38 | -38 |

| услуги сторонних организаций | 174 | 50 | 379 | 28,7 | 758,0 | -124 | 329 |

| премия в связи с уходом на пенсию | 66 | 33 | 0 | 50,0 | 0,0 | -33 | -33 |

| амортизация АЗС Коммунистическая | 486 | 1229 | 152 | 252,9 | 12,4 | 743 | -1077 |

| расходы, связанные с реализацией основных средств | 6814 | 0 | 853 | 0,0 | 0,0 | -6814 | 853 |

| резерв по сомнительным долгам | 11 | 54 | 0 | 490,9 | 0,0 | 43 | -54 |

| благотворительная помощь | 5 | 20 | 237 | 400,0 | 1185,0 | 15 | 217 |

| прочие расходы | 451 | 1068 | 853 | 236,8 | 79,9 | 617 | -215 |

| НДС по авансовым отчетам | 27 | 44 | 30 | 163,0 | 68,2 | 17 | -14 |

| новогодние подарки | 124 | 166 | 156 | 133,9 | 94,0 | 42 | -10 |

| материальная помощь | 40 | 216 | 20 | 540,0 | 9,3 | 176 | -196 |

| страхование от несчастных случаев на производстве | 175 | 133 | 118 | 76,0 | 88,7 | -42 | -15 |

| услуги кредитных организаций | 4289 | 3314 | 5288 | 77,3 | 159,6 | -975 | 1974 |

| госпошлина | 27 | 37 | 51 | 137,0 | 137,8 | 10 | 14 |

| реализация материалов | 0 | 1 | 18 | 0,0 | 1800,0 | 1 | 17 |

| налог на имущество | 334 | 464 | 801 | 138,9 | 172,6 | 130 | 337 |

| пени по договорам | 5 | 62 | 0 | 1240,0 | 0,0 | 57 | -62 |

Как следует из данных таблицы 3, расходы ООО «ЭЛЛИА» в себя включают расходы по элементам затрат, фактическую себестоимость проданных товаров, проценты к уплате, прочие расходы. Сумма процентов к уплате увеличивается с каждым годом. Так в 2021 году величина процентов к уплате составляла 732 тыс. руб. В 2022 году величина процентов увеличилась до 1035 тыс. руб., на 41,4%, в 2023 году – до 2978 тыс. руб. или на 187,7% относительно предыдущего периода. Отрицательным является превышение процентов к уплате над процентами к получению. Положительным является снижение прочих расходов в отчетном периоде. Так прочие расходы в 2022 году сократились на 36,1% относительно предыдущего периода. В 2023 году отмечен незначительный прост прочих расходов на 5,1% или на 470 тыс. руб. по сравнению с 2022 годом. Максимальная сумма прочих расходов приходится на услуги кредитных организаций. В 2023 году она составила 5288 тыс. руб., что составляет 54,1% от общей суммы прочих расходов.

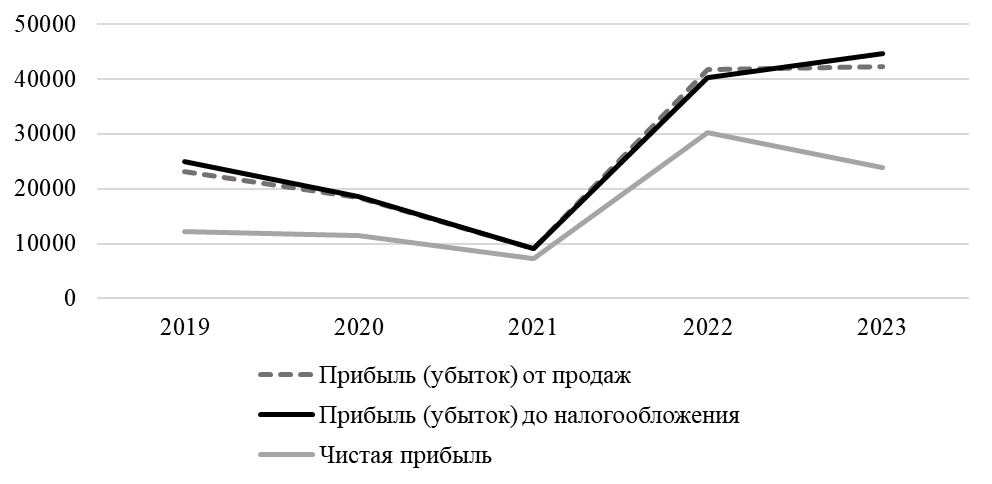

Соотношение доходов и расходов влияет на формирование величины прибыли торгового предприятия. Важным является механизм управления доходами, позволяющий создать условия для роста как выручки, так и прибыли предприятия [2, 5]. На рисунке 2 представлена динамика сформировавшихся показателей прибыли от продаж, до налогообложения и чистой прибыли ООО «ЭЛЛИА» за период с 2019 по 2022 годы.

Рисунок 2 – Динамика прибыли ООО «ЭЛЛИА» за 2019 – 2023 гг.

Как видно, резкий рост исследуемых показателей прибыли был отмечен с 2021 по 2022 год. В отчетном году темпы роста показателей прибыли замедлились. Практически все показатели прибыли ООО «ЭЛЛИА» имели положительную тенденцию к концу 2023 года за исключением чистой прибыли предприятия. Оценка сложившихся тенденций в совокупности с анализом формирования доходов и расходов торгового предприятия позволит успешно применять методы управления прибылью [5]. В дальнейшем, по результатам проведенного анализа можно разработать направления повышения финансовых результатов деятельности предприятия.

Выводы

Таким образом, на основании проведенного анализа, можно заключить следующее:

- ООО «ЭЛЛИА», занимающееся розничной продажей моторного топлива через специализированные точки, демонстрирует положительные сдвиги в экономическом развитии. Увеличение выручки свидетельствует о растущем интересе к продукции и предоставляемым услугам компании.

- Оценка динамики доходов и расходов ООО «ЭЛЛИА» позволяет отметить стабильный рост в исследуемом периоде. Положительным моментом является ежегодное превышение доходов над расходами.

- Рост выручки предприятия сопровождается и увеличением прибыли от реализации товаров, до вычета налогов и чистой прибыли, что можно оценить как положительное явление в деятельности ООО «ЭЛЛИА».

- Оценка сложившейся динамики доходов и расходов торгового предприятия в дальнейшем может послужить основой разработки направлений улучшения финансовых результатов.

Библиографический список

1. Автомобильные заправочные станции (АЗС) в России https://www.tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F:%D0%90%D0%B2%D1%82%D0%BE%D0%BC%D0%BE%D0%B1%D0%B8%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5_%D0%B7%D0%B0%D0%BF%D1%80%D0%B0%D0%B2%D0%BE%D1%87%D0%BD%D1%8B%D0%B5_%D1%81%D1%82%D0%B0%D0%BD%D1%86%D0%B8%D0%B8_%28%D0%90%D0%97%D0%A1%29_%D0%B2_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8#.2A_2024:_.D0.A1.D0.BA.D0.BE.D0.BB.D1.8C.D0.BA.D0.BE_.D0.B7.D0.B0.D1.80.D0.B0.D0.B1.D0.B0.D1.82.D1.8B.D0.B2.D0.B0.D1.8E.D1.82_.D0.90.D0.97.D0.A1_.D0.B2_.D0.A0.D0.BE.D1.81.D1.81.D0.B8.D0.B82. Алагаева, К. Ю. Совершенствование системы управления доходами организаций / К. Ю. Алагаева // Бюллетень транспортной информации. – 2020. – № 7(301). – С. 14-20.

3. Василий Милькин Сколько зарабатывают АЗС в России https://www.vedomosti.ru/analytics/krupnyy_plan/articles/2024/08/13/1055625-skolko-zarabativayut-azs-v-rossii

4. Долгорсурэн, М.М., Жаров С.П. Тенденции развития сети автозаправочных станций // Вестник Курганского государственного университета. – 2016. - №3 (42). – С.62-66.

5. Казанцева, И. Оперативное управление прибылью. / И. Казанцева // Проблемы теории и практики управления. – 2007. – № 9. – С. 53-57.

6. Кириллова, В.В. Оценка динамики ключевых показателей деятельности производственного предприятия / В. В. Кириллова // Деловой вестник предпринимателя. – 2023. – № 4(14). – С. 36-41.