Abstract: This article analyzes the accounts receivable and financial stability of PJSC Gazprom. The analysis was conducted using several methods: horizontal, vertical, ratio, and correlation-regression analysis. The paper assesses the company's ability to repay short-term liabilities in a timely and full manner. It also examines the company's level of financial independence and its ability to maintain long-term solvency. For a more comprehensive analysis, the company's financial stability was also examined.

Keywords: accounts receivable, horizontal analysis, vertical analysis, ratio analysis, financial stability analysis

Горизонтальный анализ дебиторской задолженности ПАО «Газпром»

Для более развернутого анализа дебиторской задолженности проведем горизонтальный анализ. В таблице 1 представлен горизонтальный анализ дебиторской задолженности.

Таблица 1

Горизонтальный анализ дебиторской задолженности предприятия ПАО «Газпром» за 2014–2024 гг.

| Год | Объем дебиторской задолженности, млн р. | Цепное отклонение | Базисное отклонение | |||

| абсолютное, млн р. | относительное, проц. | абсолютное, млн р. | относительное, проц. | |||

| 2014 | 1 959 541 | — | — | — | — | |

| 2015 | 2 515 376 | 555 835 | 28 | 555 835 | 28 | |

| 2016 | 1 760 888 | -754 488 | -30 | -198 653 | -10 | |

| 2017 | 1 744 988 | -15 900 | -1 | -214 553 | -11 | |

| 2018 | 2 120 688 | 375 700 | 22 | 161 148 | 8 | |

| 2019 | 1 876 596 | -244 093 | -12 | -82 945 | -4 | |

| 2020 | 2 174 060 | 297 465 | 16 | 214 520 | 11 | |

| 2021 | 3 283 620 | 1 109 560 | 51 | 1 324 079 | 68 | |

| 2022 | 2 899 225 | -384 395 | -12 | 939 684 | 48 | |

| 2023 | 2 594 824 | -304 401 | -10 | 635 283 | 32 | |

| 2024 | 2 835 601 | 240 777 | 9 | 876 060 | 45 | |

Анализ динамики дебиторской задолженности (ДЗ) ПАО «Газпром» на основе предоставленных данных показывает волатильный, но в целом восходящий тренд, обусловленный колебаниями цен на энергоносители, геополитическими факторами (санкции, экспорт в Европу и Азию) и расширением бизнеса (газовые контракты, инфраструктурные проекты). В 2018–2020 гг. происходит восстановление с колебаниями (+22 % в 2018 г., -12 % в 2019 г., +16 % в 2020 г. цепное; +8 %, +11 % базисное) — эффект «Турецкого потока» и азиатских поставок [3]. Пандемия COVID-19 временно снизила спрос, но субсидии и диверсификация повлияли положительно на ДЗ, ежегодно увеличивая ее

Общий объем ДЗ вырос с 1,96 трлн р. в 2014 г. до 2,84 трлн р. в 2024 г. (+45 % базисное отклонение), с пиком в 3,28 трлн р. (2021 г., +68 % к базису). Цепные изменения отражают цикличность: среднегодовой рост составляет примерно 10–15 %, но с резкими спадами в кризисные периоды (до -30 %). Общий эффект — накопление около одного трлн р. дополнительной ДЗ к 2024 г., что усиливает активы, но повышает риски ликвидности [4].

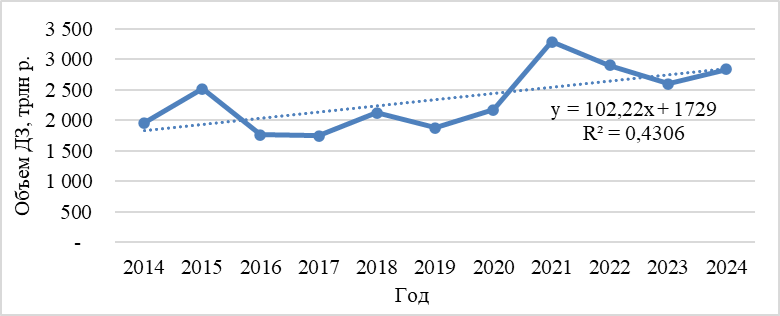

Динамика объемов ДЗ представлена в графическом виде (см. рис. 1). Рисунок вновь подтверждает, что происходит неравномерный рост поставок газа.

Рис. 1. Динамика объема дебиторской задолженности ПАО «Газпром» за период 2014–2024 гг., трлн р.

Рис. 1. Динамика объема дебиторской задолженности ПАО «Газпром» за период 2014–2024 гг., трлн р.

Исходя из линии тренда при изменении индекса года x на один (с одного года на следующий) дебиторская задолженность компании увеличивается в среднем на 102,22 млрд р.

Вертикальный анализ дебиторской задолженности ПАО «Газпром»

Вертикальный анализ ДЗ представлен в таблице 2. В результате технической проверки отклонений не обнаружено.

Таблица 2

Вертикальный анализ дебиторской задолженности предприятия ПАО «Газпром» за 2014–2024 гг.

| Дебиторская задолженность | Значение показателя по годам | ||||||||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Общий объем, трлн р., в т.ч.: | 1,96 | 2,52 | 1,76 | 1,74 | 2,12 | 1,88 | 2,17 | 3,28 | 2,90 | 2,59 | 2,84 |

| срок погашения более 12 мес. трлн р. | 0,50 | 0,48 | 0,38 | 0,43 | 0,58 | 0,78 | 0,52 | 0,73 | 0,56 | 0,63 | 0,92 |

| срок погашения менее 12 мес. трлн р. | 1,46 | 2,04 | 1,38 | 1,31 | 1,54 | 1,10 | 1,65 | 2,56 | 2,34 | 1,97 | 1,91 |

| Структура, проц. | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| срок погашения более 12 мес. трлн р. | 25 | 19 | 21 | 25 | 27 | 41 | 24 | 22 | 19 | 24 | 33 |

| срок погашения менее 12 мес. трлн р. | 75 | 81 | 79 | 75 | 73 | 59 | 76 | 78 | 81 | 76 | 67 |

Из представленного анализа видно, что наибольшую долю в структуре занимает краткосрочная дебиторская задолженность. Для более детальной ее оценки рассмотрим ее структуру (см. табл. 3).

Таблица 3

Вертикальный анализ краткосрочной дебиторской задолженности ПАО «Газпром» за 2014–2024 гг.

| Наименование показателя | Значение показателя по годам | ||||||||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| ДЗ < 12 мес. трлн р. в т.ч.: | 1,46 | 2,04 | 1,38 | 1,31 | 1,54 | 1,10 | 1,65 | 2,56 | 2,34 | 1,97 | 1,91 |

| покупатели и заказчики, трлн р. | 0,57 | 0,83 | 0,69 | 0,62 | 0,78 | 0,54 | 0,58 | 1,01 | 1,20 | 0,86 | 1,08 |

| авансы выданные, трлн р. | 0,04 | 0,05 | 0,09 | 0,18 | 0,11 | 0,11 | 0,25 | 0,41 | 0,15 | 0,02 | 0,02 |

| прочие дебиторы, трлн р. | 0,85 | 1,16 | 0,61 | 0,52 | 0,66 | 0,45 | 0,82 | 1,14 | 0,99 | 1,08 | 0,81 |

| Структура, проц. | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| покупатели и заказчики | 39 | 41 | 50 | 47 | 51 | 49 | 35 | 39 | 51 | 44 | 57 |

| авансы выданные | 3 | 3 | 7 | 13 | 7 | 10 | 15 | 16 | 6 | 1 | 1 |

| прочие дебиторы | 58 | 57 | 44 | 39 | 43 | 41 | 50 | 45 | 42 | 55 | 42 |

В структуре краткосрочной ДЗ наименьшую долю занимают выданные авансы, преобладает ДЗ покупателей и прочих дебиторов. Компания минимизирует отток денежных средств заранее (выдачу авансов).

Все это указывает на относительно высокую операционную эффективность краткосрочной ДЗ: преобладание ДЗ покупателей (от текущих поставок газа) и прочих дебиторов (внутренние расчеты с дочерними компаниями и партнерами) отражает активные продажи и вертикальную интеграцию в отрасли, где авансы минимальны из-за стандартных контрактов. Однако риски остаются от возможных просрочек прочих дебиторов (геополитика, санкции), требуя мониторинга для поддержания оборотного капитала.

Коэффициентный анализ финансовой устойчивости ПАО «Газпром»

Коэффициентный анализ финансовой устойчивости представляет собой ключевой инструмент экономического анализа, позволяющий оценить способность предприятия поддерживать баланс между собственными и заемными источниками финансирования, а также обеспечивать долгосрочную платежеспособность и независимость от внешних кредиторов [2]. Представим коэффициентный анализ в таблице 4.

Таблица 4

Коэффициентный анализ ПАО «Газпром» за 2018–2024 гг.

| Наименование показателя | Норматив | Значение показателя по годам | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | ||

| Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,58 | 0,39 | 0,40 | 0,64 | 0,18 | 0,17 | 0,09 |

| Коэффициент промежуточной ликвидности | 0,6-0,8 | 1,37 | 0,92 | 1,13 | 1,48 | 1,15 | 0,88 | 0,69 |

| Коэффициент текущей ликвидности | 1,5-2,5 | 1,96 | 1,65 | 1,65 | 1,91 | 1,69 | 1,35 | 1,22 |

| Коэффициент автономии | >0,5 | 0,68 | 0,69 | 0,65 | 0,67 | 0,70 | 0,66 | 0,62 |

| Коэффициент финансовой устойчивости | >0,5 | 0,88 | 0,87 | 0,86 | 0,85 | 0,90 | 0,89 | 0,88 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счет денежных средств, в данном случае лишь 9 %, наименьшее значение за 2018–2024 гг.

Коэффициент промежуточной ликвидности отражает возможность погашения краткосрочных обязательств с помощью денежных средств, быстрореализуемых ценных бумаг и ожидаемых денежных платежей, на предприятии он равен 69 % несмотря на то, что значение коэффициента в норме, в 2024г. [5]. Оно демонстрирует наименьшее за анализируемый период значение.

Компания демонстрирует высокую финансовую устойчивость, 88 % оборотных активов финансируется за счет собственных источников, но низкая абсолютная ликвидность требует внимания к управлению оборотным капиталом для минимизации рисков [6].

Корреляционно-регрессионный анализ дебиторской задолженности ПАО «Газпром»

Проведем корреляционно-регрессионный анализ дебиторской задолженности, чтобы выявить связи между объемом добычи газа, как факторам хозяйственной деятельности и оценим его степень взаимозависимости с дебиторской задолженностью предприятия ПАО «Газпром».

Выдвинем следующую гипотезу: существует значимая взаимосвязь между объемом ДЗ и объемом добычи в компании. Для проверки гипотезы воспользуемся данными годового отчета ПАО «Газпром» и представим их в таблице 5.

Таблица 5

Показатели для построения корреляционно-регрессионного анализа ПАО «Газпром» за 2014–2024 гг.

| Год | Наименование показателя | |

| Объем ДЗ, млрд р. Y | Объем добычи газа, млрд м3 X | |

| 2014 | 1 960 | 444 |

| 2015 | 2 515 | 418 |

| 2016 | 1 761 | 419 |

| 2017 | 1 745 | 471 |

| 2018 | 2 121 | 498 |

| 2019 | 1 877 | 500 |

| 2020 | 2 174 | 454 |

| 2021 | 3 284 | 514 |

| 2022 | 2 899 | 412 |

| 2023 | 2 595 | 358 |

| 2024 | 2 836 | 416 |

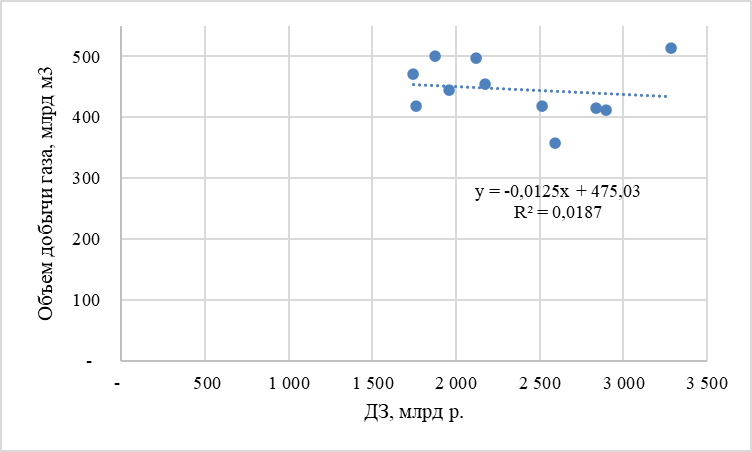

В качестве независимой переменной X был взят объем добычи газа, а зависимой переменной Y была выбрана ДЗ. Представим графическое отображение анализа (см. рис. 2).

Рис. 2. Точечный график корреляционно-регрессионного анализа зависимости ДЗ от объема добычи ПАО «Газпром» за период 2014–2024 гг.

Уравнение графика говорит о том, что при увеличении объема добычи на 1 млрд м3 ДЗ ПАО «Газпром» увеличивается в среднем на 0,0125 млрд р. Коэффициент детерминации показывает, что вариация объема добычи объясняет 1,8 % изменчивости ДЗ компании (слабая связь). Оставшиеся объясняются другими факторами, неучтенными в модели.

Исходя из всего вышесказанного, выдвинутая гипотеза о наличии значимой взаимосвязи между объемом дебиторской задолженности и объемом добычи газа в предприятии ПАО «Газпром» — не подтверждается.

Объем дебиторской задолженности, по всей видимости, зависит от других, более существенных факторов, таких как:

- Условия договоров с контрагентами (сроки оплаты, отсрочки).

- Платежеспособность покупателей.

- Эффективность системы внутреннего контроля за дебиторской задолженностью.

- Общая макроэкономическая ситуация и др.

Анализ дебиторской задолженности предприятия ПАО «Газпром» за период 2014–2024 гг. подтверждает роль компании как ключевого игрока в глобальной энергетической отрасли, с акцентом на добычу, транспортировку и реализацию газа. Социально-экономические показатели также демонстрируют рост.

Финансовые результаты Газпрома за 2024 год значительно улучшились, что делает компанию интересной для инвесторов. Основным драйвером роста стала стабилизация и рост цен на газ на внешних рынках, особенно в странах Азии. В целом, ДЗ ПАО «Газпром» остается управляемым активом, поддерживающим рост, но подверженным внешним рискам. Рекомендуется усилить мониторинг просрочек, диверсифицировать рынки (Азия, СПГ), страховать валютные риски для минимизации финансовой нагрузки. При реализации базового сценария компания сохранит лидерство, способствуя устойчивому развитию энергетики страны.

Библиографический список

1. Официальный сайт ПАО «Газпром» [Электронный ресурс] – URL: ПАО «Газпром»/(дата обращения: 05.09.2025).2. Даренская А. В., Шор И. М. Повышение экономической безопасности хозяйствующего субъекта на основе анализа и прогнозирования финансовой устойчивости //Форум молодых ученых. – 2024. – №. 6 (94). – С. 189-200.

3. Перов А. В. Мировой рынок энергоресурсов в условиях санкций: спрос и предложение, нетрадиционная энергетика, конкуренция и геополитика //Геоэкономика энергетики. – 2023. – №. 3 (23). – С. 44-63.

4. Губина О. В., Булина М. В. ВЛИЯНИЕ СТРУКТУРЫ АКТИВОВ НА УРОВЕНЬ ЛИКВИДНОСТИ И ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ //Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности. – 2017. – С. 60-64.

5. Захарова Ю. Н., Леонова А. С. Анализ ликвидности и платежеспособности сельскохозяйственной организации //В сборнике: Научные исследования и разработки. – 2016. – С. 392-399.

6. Мурашева Е. А. Политика предприятия по управлению оборотным капиталом в целях укрепления его финансового положения: магистерская диссертация : дис. – б. и., 2020.