Abstract: The ESG concept is actively promoted in the modern world in line with UN goals. This concept integrates the environmental, social, and financial (development) aspects of companies. The combination of these interests is reflected in the country's comprehensive development and the resolution of key social and environmental issues, which is relevant today, including for Russia. The development of development strategies based on the ESG concept can be enhanced through the use of various mechanisms and tools, of which the country's tax policy plays a significant and effective role. This article outlines ways to complement Russian tax policy with ways to intensify and motivate the development of ESG strategies among domestic companies as a prerequisite for national development and the resolution of key issues.

Keywords: sustainable development (ESG), tax policy, company development strategies, tax rates, and incentives

ESG-повестка – концепция, при которой стратегии компаний основываются не только на цели получения повышенных показателей финансового состояния, но и на целях социальной и экологической безопасности производства и реализации. Концепция существенно повышает конкурентоспособность страны, поскольку показывает высокий уровень заинтересованности бизнеса и органов государственной власти на пути достижения целей и задач стратегического развития [3, с. 145].

Стратегия устойчивого развития представлена различными направлениями и аспектами. Компании могут внедрять направления:

– «зеленого финансирования»;

– оптимизировать технологии (сокращающие выбросы в атмосферу и влияние на экосистему);

– могут проявлять внимание к вопросам развития экологической среды;

– оптимизировать условия работы персонала и инвестировать денежные средства в социальные проблемы и пр.

Все представленные аспекты и мероприятия прописываются в рамках стратегии, которая выделена механизмами, способами и источниками финансирования в части управления влиянием на экологию и социум, а также на финансы компании [8, с. 35].

Концепция устойчивого развития в России только внедряется в практику отечественных компаний, причем наиболее крупных. Малые и средние предприятия не интересуются вопросами экологии или социума в силу отсутствия развитой нормативно-рекомендательной базы, опыта в сфере разработки и внедрения стратегии устойчивого развития. Многие российские предприниматели считают, что стратегия устойчивого развития лишь современный тренд, который представлен высокими затратами и низкой эффективностью [2, с. 61].

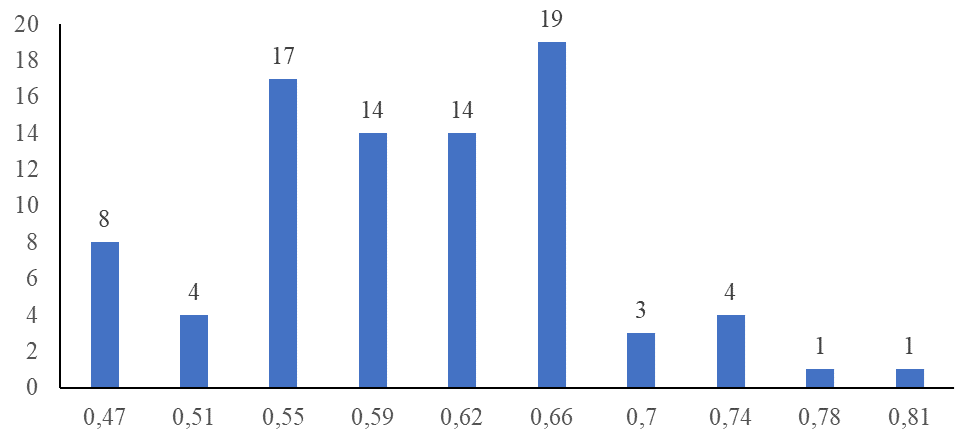

Все это требует нового комплексного подхода, ведь в России реализация данной концепции находится на этапах внедрения. Подтвердим данный вывод показателями рисунка 1, которые характеризуют распределение российских регионов по уровню развития ESG.

Рисунок 1 – Распределение российских регионов по коэффициентам развития в соответствии с концепцией ESG [1]

Большинство российских регионов представлено средним уровнем коэффициента развития по ESG. Всего 9 субъектов характеризуются активным продвижением данной концепции и эффективностью стимулирования компаний по ее внедрению в стратегическое развитие. Показатели говорят о том, что налоговые составляющие ESG-повестки весьма актуальны для России на сегодня.

В таблице 1 представлены коэффициенты ESG по субъектам Приволжского федерального округа.

Таблица 1

Коэффициенты ESG по субъектам Приволжского федерального округа [1]

| Субъект | Экологическое развитие | Социальное развитие | Финансовое развитие | Уровень ESG-инвестирования | Место |

| Республика Татарстан | 0,821 | 0,676 | 0,808 | 0,769 | 1 |

| Самарская область | 0,607 | 0,559 | 0,577 | 0,581 | 2 |

| Республика Мордовия | 0,714 | 0,676 | 0,346 | 0,579 | 3 |

| Республика Башкорстан | 0,643 | 0,500 | 0,538 | 0,560 | 4 |

| Нижегородская область | 0,500 | 0,471 | 0,692 | 0,554 | 5 |

| Ульяновская область | 0,643 | 0,441 | 0,577 | 0,554 | 6 |

| Удмуртская область | 0,536 | 0,529 | 0,536 | 0,534 | 7 |

| Чувашская область | 0,429 | 0,647 | 0,500 | 0,525 | 8 |

| Кировская область | 0,679 | 0,382 | 0,500 | 0,520 | 9 |

| Пермский край | 0,643 | 0,353 | 0,538 | 0,511 | 10 |

| Оренбургская область | 0,429 | 0,441 | 0,577 | 0,482 | 11 |

| Саратовская область | 0,464 | 0,441 | 0,462 | 0,456 | 12 |

| Пензенская область | 0,429 | 0,412 | 0,423 | 0,421 | 13-14 |

| Республика Марий Эл | 0,429 0 | 0,412 | 0,423 | 0,421 | 13-14 |

По всем регионам, за исключением Республики Татарстан выделены проблемы по направлениям развития компаний через ESG-стратегии.

Данные условия указывают на несовершенство налоговых механизмов мотивации бизнеса. В России действуют налоговые льготы в части получения инвестиционного налогового вычета по тем расходам, которые были выделены на стратегию ESG. Налоговый вычет представлен сокращением налога на прибыль и действует в РФ с 2018 г. [4, с. 75].

Других налоговых послаблений, которые активизировали и мотивировали бы бизнес использовать данную стратегию в качестве своей базы развития не выделено.

На сайте Министерства Финансов РФ содержится информация, что в 2026-2027 году выделены приоритеты налоговой политики по налоговым преференциям и государственным субсидиям для тех компаний, которые разрабатывают отчеты по ESG-стратегии. Но это слишком ограниченная форма налогового стимулирования –компании могут разрабатывать данную отчетность и не показывать фактических результатов, которые достигнуты в ходе реализации стратегии, ведь унифицированных показателей и методик расчета коэффициентов в данном направлении не ожидается.

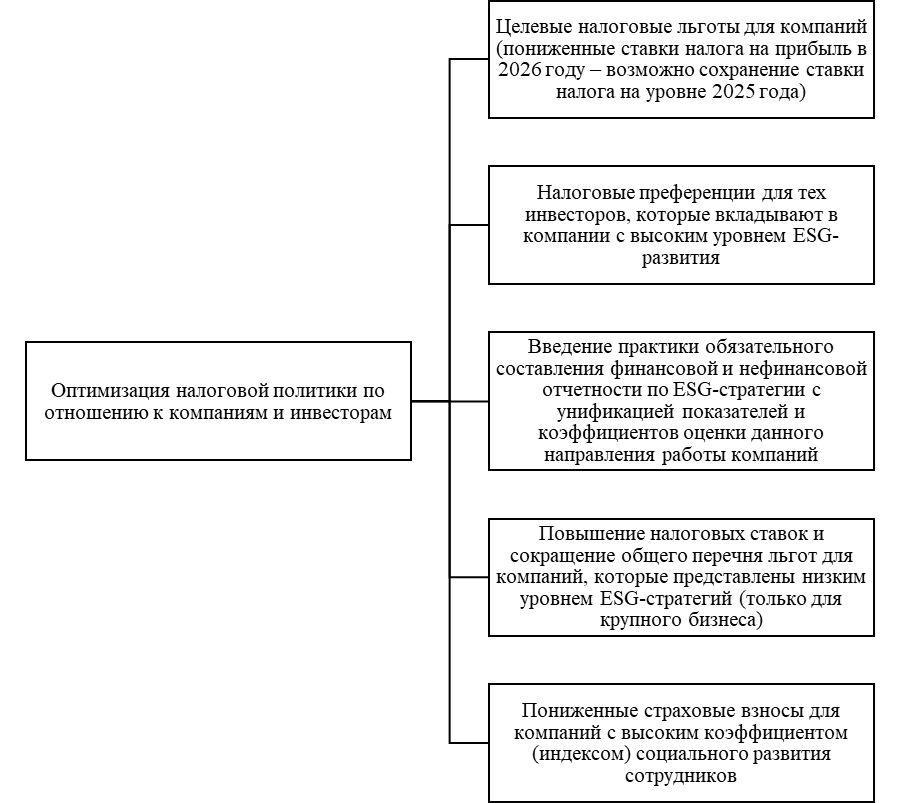

Изучив опыт России в рамках использования налоговой политики в качестве основы продвижения ESG-стратегии мы предлагаем инструменты и механизмы, которые позволят активизировать отечественный бизнес к разработке новых направлений стратегического развития. Данные инструменты и механизмы налоговой политики на рисунке 2.

Рисунок 2 – Оптимизация налоговой политики по отношению к компаниям и инвесторам

Первое – это целевые налоговые льготы, предлагаемые для тех компаний, которые повышают коэффициент экономического, экологического и социального развития до значения свыше 0,7. Этот показатель является высоким и при этом демонстрирует реальный, практический результат, достигнутый социальной и экологической безопасностью производства и реализации. Целевые налоговые льготы могут быть представлены в разрезе снижения налоговых ставок по ключевым налогам ниже, чем уже действуют. Например, можно предложить сохранение ставки налога на прибыль в 2026 году на текущем уровне для тех компаний, которые представляют социальные, экономические и экологические эффекты [7, с. 2516].

Тут следует разработать общую, официальную методику, по которой проводится оценка достигнутых эффектов. Можно использовать основы методики оценки и ранжирования показателей в рамках субъектов РФ, где выделяют следующие группы показателей:

– валовые выбросы загрязнений в окружающую среду, которые представлены нормативными показателями в соответствии с Росприроднадзором РФ;

– площадь нарушенных и рекультивированных земель;

– доля утилизированных отходов;

– доля затрат на охрану окружающей среды и охрану труда сотрудников;

– уровень оплаты труда в соответствии с соотношением конкурентноспособного уровня оплаты труда региона (регистрации бизнеса).

Разрабатываются и нормативные, предельно допустимые значения индикаторов для каждой отрасли, после чего рассчитывается интегральный показатель развития компании по стратегии ESG.

Ввести налоговые преференции возможно и для инвесторов – при вложении средств в «зеленые облигации» и акции тех компаний, которые являются ESG-значимыми для России.

Должны быть представлены не только налоговые льготы, но и, напротив, повышенные ставки налогообложения для тех компаний, которые наносят серьезный ущерб экологии страны или представлены низкими темпами социального развития сотрудников. Для таких компаний предлагается повышать акцизы, сборы, ставку налога на прибыль. С помощью данной меры происходит выравнивание средств бюджета в регулировании налоговых ставок, и при этом происходит активизация процессов развития компаний в соответствии с исследуемой концепцией.

Возможно оптимизировать и страховые взносы для компаний, которые занимаются социальным развитием сотрудников. Для таких компаний можно снизить уровень перечисляемых страховых взносов, в том случае если они подтверждают, что «сэкономленные средства» направляют на социальное развитие сотрудников: обучение, повышение качества рабочего места, увеличение затрат на обеспечение более высокого уровня производственной безопасности [6, с. 50].

Уже из представленных направлений мы видим, что в налоговой политике государство может маневрировать ставками, налоговыми льготами и вычетами для тех компаний, которые заняты разработкой и реализацией стратегии ESG.

Стратегии в данной сфере направлены на комплекс мер развития компании, что в целом увеличит прибыльность бизнеса и составит основы для увеличения доходной базы бюджета России, не снизив его потенциал при предложении пониженных ставок и налоговых льгот для бизнеса.

Таким образом, налоговая повестка по стратегии ESG-развития является одной из ключевых для современной России по повышению экологического, социального и финансового уровня развития отечественных компаний. Предложенные мероприятия заключаются в маневрировании ставками налогов для российского бизнеса, в использовании налоговых льгот и вычетов для тех компаний, которые используют основные принципы ESG-стратегии, но должны быть разработаны методические рекомендации по формированию отчетности в данной области и показе тех индикаторов, которые оценивают уровень развития в заявленной области. Для компаний, которые не будут соответствовать данным критериям предлагается повысить ставки налогов, сократить общий перечень налоговых льгот, которыми они могут воспользоваться.

Библиографический список

1 ESG-повестка в регионах РФ за 2024 год. – URL: https://www.ra-national.ru/wp content/uploads/2025/03/rjenking_ustojchivosti_razvitija_regionov_2024.pdf2 Аваков В. А. Система показателей эффективности ESG-концепции: состояние и перспективы оценки / В. А. Аваков. – Текст : непосредственный // Вестник Самарского университета. Экономика и управление. – 2024. – Т. 15, № 3. – С. 59-68.

3 Адвокатова А. С. ESG-повестка и агрессивное налоговое планирование / А. С. Адвокатова. – Текст : непосредственный // Экономика. Налоги. Право. – 2023. – Т. 16, № 3. – С. 144-152.

4 Головина Т. А. Развитие инструментов государственной поддержки ESG-проектов в Арктической зоне РФ / Т. А. Головина. – Текст : непосредственный // Арктика и Север. – 2024. – № 56. – С. 74-91.

5 Дюжов А. В. Внедрение ESG-принципов в методическое обеспечение инвестиционных налоговых льгот / А. В. Дюжов. – Текст : непосредственный // Научные труды Вольного экономического общества России. – 2024. – Т. 248, № 4. – С. 362-371.

6 Зюков В. В. Факторы и риски, влияющие на формирование налоговой политики организации с учетом ESG-повестки / В. В. Зюков. – Текст : непосредственный // Экономика и управление: проблемы, решения. – 2025. – Т. 9, № 8(161). – С. 42-50.

7 Палкина Д. С. Дорожная карта экологической и налоговой нагрузки как инструмент реализации экологического налогообложения в регионах Российской Федерации / Д. С. Палкина. – Текст : непосредственный // Экономическая безопасность. – 2024. – Т. 7, № 10. – С. 2515-2528.

8 Петрова А. В. Должная осмотрительность в реализации целей устойчивого развития и ESG-повестки: соотношение мягкого и нормативного регулирования / А. В. Петрова. – Текст : непосредственный // Юридические исследования. – 2023. – № 1. – С. 34-42.

9 Шарф И. В. Результативность финансово-налоговых механизмов внедрения наилучших доступных технологий в нефтегазовой отрасли / И. В. Шарф. – Текст : непосредственный // Вестник Томского государственного университета. Экономика. – 2024. – № 66. – С. 311-326.