На эмпирической базе анализируется структура рынка ЦФА, выделяются основные сегменты эмитентов и инвесторов, а также оценивается вклад банковского сектора и корпоративных участников в совокупный объём эмиссии. Особое внимание уделено динамике рыночных индикаторов: темпам роста выпусков, распределению по типам цифровых прав, отраслевой и географической сегментации. В работе исследуются механизмы функционирования операторов информационных систем, особенности учёта и обращения цифровых прав на базе распределённых реестров, а также эволюция инфраструктуры вторичного обращения.

Отдельный блок посвящён анализу рисков, сопряжённых с обращением ЦФА, включая кредитные, операционные и регуляторные угрозы. Рассматриваются прецеденты дефолтов на рынке, выявляются их структурные причины и последствия для инвестиционной среды. В заключительной части формулируются стратегические перспективы развития рынка ЦФА как драйвера цифровизации финансовых процессов, интеграции с классическими инструментами долгового и долевого финансирования, а также катализатора повышения доступности капитала для различных категорий экономических субъектов. Результаты исследования могут быть востребованы при формировании государственной политики в сфере финансовых инноваций, совершенствовании регуляторных механизмов и разработке инвестиционных стратегий участниками финансового рынка.

Abstract: The present paper conducts a comprehensive analysis of the Russian market for digital financial assets (DFAs), focusing on its institutional structure, the evolution of key quantitative and qualitative indicators, and prospective development trajectories within the context of the transformation of the national financial architecture.

The study examines the theoretical and methodological aspects of digital rights, their legal nature, and classification within the framework of the current regulatory environment. This includes an analysis of the 2026 innovations related to the tightening of credit quality requirements for instruments and the expansion of the functionality of digital depositories.

Based on empirical data, the paper analyzes the structure of the DFA market, identifying key segments of issuers and investors, and assesses the contribution of the banking sector and corporate participants to the total volume of issuance. Particular attention is given to the dynamics of market indicators, including the growth rates of issuances, distribution by types of digital rights, and industry and geographical segmentation. The study investigates the operational mechanisms of information system operators, the specifics of accounting for and circulating digital rights on distributed ledgers, and the evolution of secondary market infrastructure.

A dedicated section is devoted to an analysis of the risks associated with DFA circulation, including credit, operational, and regulatory threats. The paper examines precedents of defaults in the market, identifying their structural causes and consequences for the investment environment. In the concluding part, strategic prospects for the development of the DFA market are formulated as a driver for the digitalization of financial processes, integration with classical debt and equity financing instruments, and a catalyst for increasing capital accessibility for various categories of economic entities.

The results of the study may be in demand for the formation of state policy in the field of financial innovations, the improvement of regulatory mechanisms, and the development of investment strategies by participants in the financial market.

Keywords: digital financial assets, risks of digital assets, prospects for the development of the digital financial assets market, issuers and investors of digital financial assets, regulatory framework, financial innovation.

Введение:

В условиях стремительной цифровизации финансового сектора и трансформации глобальных экономических связей рынок цифровых финансовых активов (ЦФА) приобретает статус одного из ключевых векторов инновационного развития национальной финансовой системы. Формирование данного сегмента стало возможным благодаря созданию комплексной нормативно-правовой базы, центральным элементом которой выступает Федеральный закон № 259-ФЗ, а также благодаря технологической готовности инфраструктуры к внедрению инструментов на базе распределённых реестров. В этом контексте ЦФА рассматриваются не просто как новый класс цифровых прав, но и как институциональный механизм, способный обеспечить диверсификацию источников финансирования для экономических агентов, повысить эффективность трансакционных процессов и способствовать интеграции традиционных и инновационных финансовых инструментов. Актуальность исследования обусловлена беспрецедентными темпами роста рынка ЦФА в Российской Федерации, что сопровождается качественными изменениями в его структуре, расширением круга участников и появлением новых моделей взаимодействия между эмитентами, инвесторами и инфраструктурными организациями. К началу 2026 года совокупный объём действующих выпусков достиг сотен миллиардов рублей, а количество эмитентов превысило 400, что свидетельствует о переходе рынка из экспериментальной фазы в стадию устойчивого функционирования. Вместе с тем, динамичное развитие сопряжено с рядом системных вызовов, включая необходимость совершенствования механизмов управления кредитными и операционными рисками, формирования эффективных инструментов защиты прав инвесторов, а также адаптации регуляторной среды к специфике цифровых финансовых инструментов.

Цель исследования:

Целью настоящей работы является комплексный анализ структуры, динамики и перспектив развития российского рынка цифровых финансовых активов в условиях современных макроэкономических и технологических трансформаций

Материал и методы исследования:

Исследование проведено на основе открытой информации ЦБ РФ, включая обзоры финансовых рынков, отчеты о развитии национального финансового сектора и специальных публикаций по рынку ЦФА, а также на аналитических обзорах ведущих рейтинговых агенств. Методология исследования опирается на использование таких методов, как анализ, синтез, обобщение, сравнение, графическая интерпретация результатов, статистический метод и проч.

Результаты исследования и их обсуждение:

В рамках современной юридической доктрины и действующего законодательства цифровые финансовые активы (ЦФА) трактуются как совокупность цифровых прав, эмиссия, учёт и обращение которых возможны исключительно в специализированных информационных системах, функционирующих на базе технологии распределённого реестра.

С экономической точки зрения, фундаментальная природа ЦФА заключается в их способности служить юридическим подтверждением наличия у держателя определённых имущественных или обязательственных прав, реализация которых осуществляется в электронной среде.

Выделяют ряд конститутивных признаков, позволяющих дифференцировать ЦФА от традиционных финансовых инструментов:

Бестелесный характер: данные активы лишены физического носителя и существуют исключительно в виде цифровых записей в реестре.

Технологическая основа: учёт и подтверждение прав базируются на децентрализованных реестрах, что гарантирует прозрачность операций и неизменность истории транзакций.

Правовой статус: законодательство признаёт ЦФА полноценным объектом гражданских прав, что легитимизирует такие действия, как купля-продажа, дарение, залог и иные формы распоряжения.

Для сферы корпоративных финансов ЦФА выступают в роли инновационного инструмента. Для эмитентов они представляют собой эффективный канал для оперативного привлечения капитала, в то время как для инвесторов открывают доступ к новым классам активов, характеризующимся высокой операционной эффективностью и потенциально более низкими транзакционными издержками.

Нормативное регулирование данной сферы в Российской Федерации базируется на положениях Федерального закона от 31.07.2020 № 259-ФЗ. Данный закон ввёл в правовое поле само понятие ЦФА, установил квалификационные требования к операторам информационных систем и закрепил базовые стандарты выпуска и обращения цифровых прав.

В 2026 году регуляторная среда претерпела значительную модернизацию с целью усиления контроля и обеспечения безопасности инвесторов. Ключевые изменения затронули следующие аспекты:

Создание системы цифровых депозитариев: была внедрена новая инфраструктура для хранения и учёта прав. Факт владения активом теперь подтверждается выпиской из цифрового депозитария, а полномочия по надзору за этими организациями были консолидированы у Банка России.

Введение барьеров для розничных инвесторов: для защиты неквалифицированных участников рынка были введены количественные ограничения на приобретение ЦФА (лимит в 600 тысяч рублей ежегодно) и установлены строгие критерии кредитного качества эмитентов.

Детализация процедур расчётов: законодательный механизм был усовершенствован путём конкретизации порядка осуществления денежных выплат по цифровым правам и усиления контроля за всеми операциями с ними.

Таблица 1

Основные виды цифровых финансовых активов

| Вид ЦФА | Экономическая сущность | Основные характеристики |

| Долговые ЦФА | Удостоверяют денежные требования к эмитенту. Являются цифровым аналогом векселя или облигаций | (более 70% рынка). Привлечение краткосрочного финансирования. |

| Долевые ЦФА | Удостоверяют права на участия в капитале непубличного АО. Аналог акций. | Предоставляют владельцу право на получения части прибыли и участие в управлении. |

| ЦФА-производные инструменты | Удостоверяют право требовать передачи эмиссионных ценныз бумаг или других активов при наступлении условий | Включают деривативы в цифровом виде. Позволяют хеджировать риски или осуществлять спекулятивные операции. |

| Гибридные инстументы | Совмещают признаки различных активов | Могут включать условия конвертации долга в капитал или привязку выплат к различным финансовым индикаторам |

Для более детального анализа концентрации капитала и идентификации ключевых игроков рынка, составлена таблица, ранжирующая крупнейших эмитентов ЦФА по объёму выпуска в 2025 году

Таблица 2

Крупнейшие эмитенты ЦФА

| Эмитент | Объем, млн руб. | Выпуски | Доля, % |

| Альфа-Банк | 313 292 | 717 | 29,77% |

| Sber CIB | 247 939 | 63 | 23,56% |

| ВБРР | 123 100 | 17 | 11,70% |

| Банк ПСБ | 94 418 | 18 | 8,97% |

| Банк ВТБ | 49 925 | 10 | 4,74% |

В течение 2025 года круг эмитентов цифровых финансовых активов расширился до 197 организаций. При этом характерной чертой рынка стала высокая активность отдельных участников: четверть всех компаний-эмитентов осуществили три и более выпуска. Концентрация капитала на рынке оставалась на стабильно высоком уровне — на долю пяти ведущих эмитентов приходилось 78,74% совокупного объёма размещённых ЦФА. Причинами такой концентрации являются, в первую очередь, макроэкономические условия. В период жёсткой денежно-кредитной политики и рекордной стоимости заёмных ресурсов доступ к масштабному финансированию через рынок ЦФА получили преимущественно зрелые и крупные компании, обладающие значительным финансовым потенциалом. Дополнительным фактором выступает относительная новизна инструмента: за три года с момента запуска рынка лишь ограниченный круг организаций сумел интегрировать ЦФА в свои бизнес-процессы и найти для них эффективное практическое применение. Лидирующие позиции по итогам года заняли АО «АЛЬФА-БАНК» и АО «Сбербанк КИБ», контролировавшие 29,77% и 23,56% рынка соответственно. Их стратегии существенно различались: «АЛЬФА-БАНК» делал ставку на высокую частоту размещений при относительно небольшом объёме каждого выпуска (717 выпусков на сумму 313 млрд рублей), тогда как «Сбербанк КИБ» предпочитал более крупные, но редкие эмиссии (63 выпуска общим объёмом 247 млрд рублей).

В целом, наиболее успешными эмитентами ЦФА по итогам года оказались ведущие кредитные организации страны и их дочерние структуры. Их лидерство обусловлено наличием развитой цифровой инфраструктуры, в частности, мобильных приложений с функцией инвестиций в ЦФА, обширной клиентской базой и, зачастую, собственными технологическими платформами для организации выпусков.

В течение 2025 года объём цифровых финансовых активов, находящихся в обращении, демонстрировал значительную амплитуду колебаний, удерживаясь в диапазоне от 137 до 227 миллиардов рублей.

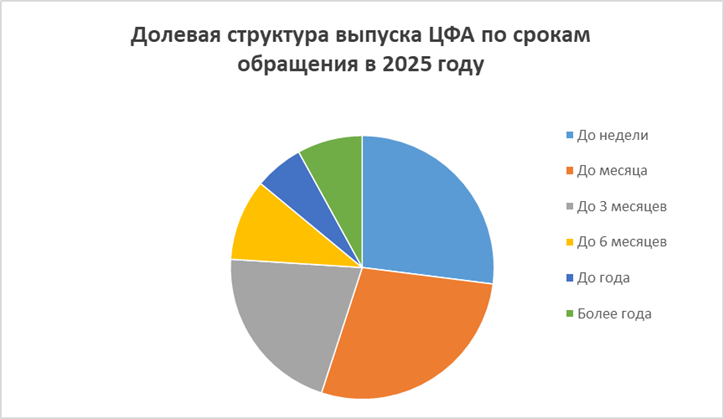

Данная нестабильность рыночной конъюнктуры напрямую обусловлена превалирующей стратегией участников рынка. Для большинства эмитентов ЦФА по-прежнему выступают преимущественно как инструмент оперативного привлечения краткосрочной ликвидности. Эта тенденция отчётливо прослеживается при анализе структуры выпусков по срокам обращения.

Статистическое распределение свидетельствует о доминировании сверхкраткосрочных инструментов: наибольшая доля в структуре новых размещений (28%) пришлась на ЦФА со сроком погашения до одного месяца. Вторую и третью позиции по популярности заняли активы с ещё более коротким и чуть более длинным горизонтом: до одной недели (27%) и до трёх месяцев (21%) соответственно. Инструменты, рассчитанные на долгосрочное инвестирование, остаются нишевым продуктом — на долю ЦФА со сроком обращения свыше одного года пришлось лишь 8% от общего объёма эмиссии.

В результате такой структуры рынка средневзвешенный срок обращения цифровых активов по итогам 2025 года сократился до двух месяцев, что является двукратным снижением по сравнению с показателем шести месяцев, зафиксированным в 2024 году.

Рисунок 1 — Долевая структура выпуска ЦФА по срокам обращения в 2025 г.

Проведённое исследование демонстрирует, что будущее рынка цифровых финансовых активов неразрывно связано с его органичным вхождением в структуру классических финансов и дальнейшим эволюционным развитием. Этот процесс будет сопровождаться появлением новых инструментов и расширением круга участников.

В ближайшие годы ключевым фактором, стимулирующим расширение рынка, станет диверсификация продуктовой линейки. Наряду с традиционными долговыми инструментами, всё более заметную роль будут играть инновационные сегменты.

Социально-экологические ЦФА. Развитие этого направления позволит создать эффективный механизм для привлечения инвестиций в проекты, соответствующие критериям устойчивого развития. По сути, это интеграция принципов ответственного инвестирования (ESG) в цифровую среду, что открывает доступ к новому источнику «зелёного» капитала.

Структурированные (гибридные) продукты. Рынок ожидает рост популярности сложных инструментов, которые объединяют в себе характеристики долговых обязательств, долевого участия и производных финансовых инструментов. Это даёт возможность конструировать уникальные инвестиционные решения с заранее определённым соотношением риска и доходности, отвечая на специфические запросы инвесторов.

Внедрение ЦФА оказывает глубокое трансформационное воздействие на всю финансовую экосистему. С одной стороны, это способствует повышению общего уровня финансовой культуры и формированию новых моделей инвестиционного поведения. Цифровые платформы делают сложные финансовые инструменты понятными и доступными для самого широкого круга лиц.

С другой стороны, для экономических субъектов, в первую очередь для малого и среднего бизнеса, цифровые активы становятся реальной альтернативой традиционным способам привлечения средств. Это позволяет снизить зависимость от банковского сектора и расширить доступ к инвестиционному капиталу, который ранее был для них недоступен.

Несмотря на позитивную динамику, рынок сталкивается с рядом системных препятствий. Среди основных проблем — недостаточная ликвидность на вторичном рынке, сложность объективной оценки рисков эмитентов и отсутствие единых стандартов учёта.

Для преодоления этих барьеров приоритетными задачами для регулятора и профессионального сообщества становятся:

развитие инфраструктуры для вторичного обращения активов; внедрение унифицированных стандартов раскрытия информации эмитентами; создание действенных механизмов защиты прав инвесторов; адаптация налогового законодательства к специфике цифровых прав.

Траектория развития рынка ЦФА носит ярко выраженный восходящий характер. Согласно экспертным оценкам, объём рынка способен удвоиться: с 1,5 трлн рублей по итогам 2025 года до 3 трлн рублей к концу 2026 года. При этом основной точкой роста станет увеличение доли корпоративных эмитентов, что будет свидетельствовать о зрелости и масштабируемости данного финансового инструмента.

Библиографический список

1. Абдулов Р. М. Цифровые финансовые активы: правовые аспекты регулирования. – М.: Проспект, 2023. – 192 с.2. Алексеев А. И. Цифровые финансовые активы: основы и перспективы развития. – М.: Инфра-М, 2022. – 256 с.

3. Балакин А. С. Рынок цифровых финансовых активов: тенденции и вызовы. – М.: Деловой двор, 2023. – 224 с.

4. Григорьев В. В. Цифровые финансовые активы: правовое регулирование и практика применения. – М.: Норма, 2022. – 288 с.

5. Егоров А. В. Цифровые финансовые активы: экономические и правовые аспекты. – М.: Юрайт, 2023. – 240 с.

6. Иванов А. А. Рынок цифровых финансовых активов: анализ и прогнозирование. – М.: КноРус, 2022. – 208 с.

7. Козлов П. А. Цифровые финансовые активы: правовая природа и регулирование. – М.: Статут, 2023. – 176 с.

8. Петров С. Н. Цифровые финансовые активы: эволюция и перспективы. – М.: Альфа-Пресс, 2022. – 272 с.

9. Сидоров Д. М. Рынок цифровых финансовых активов: структура и динамика. – М.: Юстицинформ, 2023. – 192 с.

10. Смирнов В. И. Цифровые финансовые активы: правовые основы и экономические особенности. – М.: Волтерс Клувер, 2022. – 224 с.

11. Тимофеев А. В. Цифровые финансовые активы: международный опыт и российская практика. – М.: Юнити-Дана, 2023. – 200 с.

12. Ушаков Д. Н. Цифровые финансовые активы: технологии и инновации. – М.: Рипол Классик, 2022. – 248 с.

13. Федоров И. П. Рынок цифровых финансовых активов: инвестиционные возможности. – М.: Омега-Л, 2023. – 216 с.

14. Харитонов А. М. Цифровые финансовые активы: риски и безопасность. – М.: Эксмо, 2022. – 264 с.

15. Чернов Е. А. Цифровые финансовые активы: трансформация финансовой системы. – М.: АСТ, 2023. – 184 с.

16. Шевченко О. В. Рынок цифровых финансовых активов: правовые вызовы и перспективы. – М.: Прогресс, 2022. – 232 с.

17. Юдин А. Н. Цифровые финансовые активы: роль в экономике будущего. – М.: Азбука-Аттикус, 2023. – 256 с.

18. Яковлев В. А. Цифровые финансовые активы: регулирование и развитие. – М.: Питер, 2022. – 280 с.

19. Абрамов И. С. Цифровые финансовые активы: новые формы инвестирования. – М.: АСТ-Пресс, 2023. – 192 с.

20. Белов П. Н. Рынок цифровых финансовых активов: тенденции и прогнозы. – М.: Книжный мир, 2022. – 224 с.

21. Волков М. А. Цифровые финансовые активы: правовые аспекты и перспективы развития. – М.: Юрист, 2023. – 208 с.

22. Гаврилов А. Н. Рынок цифровых финансовых активов: инновации и регулирование. – М.: Дело, 2022. – 240 с.