Abstract: This paper analyzes approaches to the definition of working capital, the classification of its components, and management tools aimed at assessing the target state. Based on the analysis, a systematization of management tools for different types of current assets has been developed. It is demonstrated that different methodologies and instruments should be applied depending on operating conditions. They should be selected for each specific type of working capital using the compiled table. The application of these tools involves comparing each actual indicator with the corresponding target value, which makes it possible to assess the effectiveness of measures for managing working capital and to identify areas for improvement.

Keywords: working capital, tools, management, classification, target-oriented management

Оборотный капитал любого предприятия выступает инструментом его эффективного функционирования. Он обеспечивает непрерывность хозяйственных процессов и способствуют достижению максимальной прибыли при осуществлении основной деятельности [1]. В состав оборотного капитала традиционно входят денежные средства, дебиторская задолженность, запасы (сырье, материалы, незавершенное производство, готовая продукция), краткосрочные финансовые вложения и кредиторская задолженность. В краткосрочном периоде эти элементы переносят свою стоимость на себестоимость продукции и участвуют в полном кругообороте средств предприятия.

Грамотное управление оборотным капиталом помогает не только поддерживать оперативную ликвидность, но и повышать долговременную устойчивость компании, качество выпускаемой продукции, рентабельность и общий финансовый результат. Вследствие этого вопросы управления оборотным капиталом и совершенствования соответствующих инструментов привлекают внимание как практиков, так и теоретических исследователей.

Цель статьи заключается в том, чтобы систематизировать инструменты управления целевым состоянием оборотного капитала, включая методики определения нормативной величины собственных оборотных средств и оптимальной структуры оборотных активов (включая предметы и средства труда), что в целом обеспечит нужный уровень финансовой устойчивости. Полученные результаты будут способствовать повышению эффективности управления оборотным капиталом и улучшению показателей прибыльности и рентабельности предприятий.

В литературе присутствуют разные подходы к определению понятия «оборотные активы» и «оборотный капитал». Многие авторы рассматривают их как средства оперативного управления, обеспечивающие непрерывность производственного процесса и выполнение функций по обеспечению денежными средствами, запасами и прочими ресурсами [2]. Другие подчеркивают их роль, как источников краткосрочных ресурсов [3]. Цель оборотного капитала заключается в обеспечении качественной и прибыльной хозяйственной деятельности в краткосрочном периоде.

Оборотные активы отличаются от основных фондов тем, что они замыкают полный цикл обращения, отдельные их элементы переходят из сферы производства в сферу обращения и обратно [4].

Ивасенко А.Г. рассматривает оборотные средства как соотношение, обусловленное необходимостью обеспечения производства и реализации продукции [5]. Отдельные элементы оборотных средств переходят из сферы производства в сферу обращения.

Таким образом, оборотный капитал представляет собой совокупность активов предприятия, используемых в процессе производства и продажи продукции и задействованных в производственном цикле.

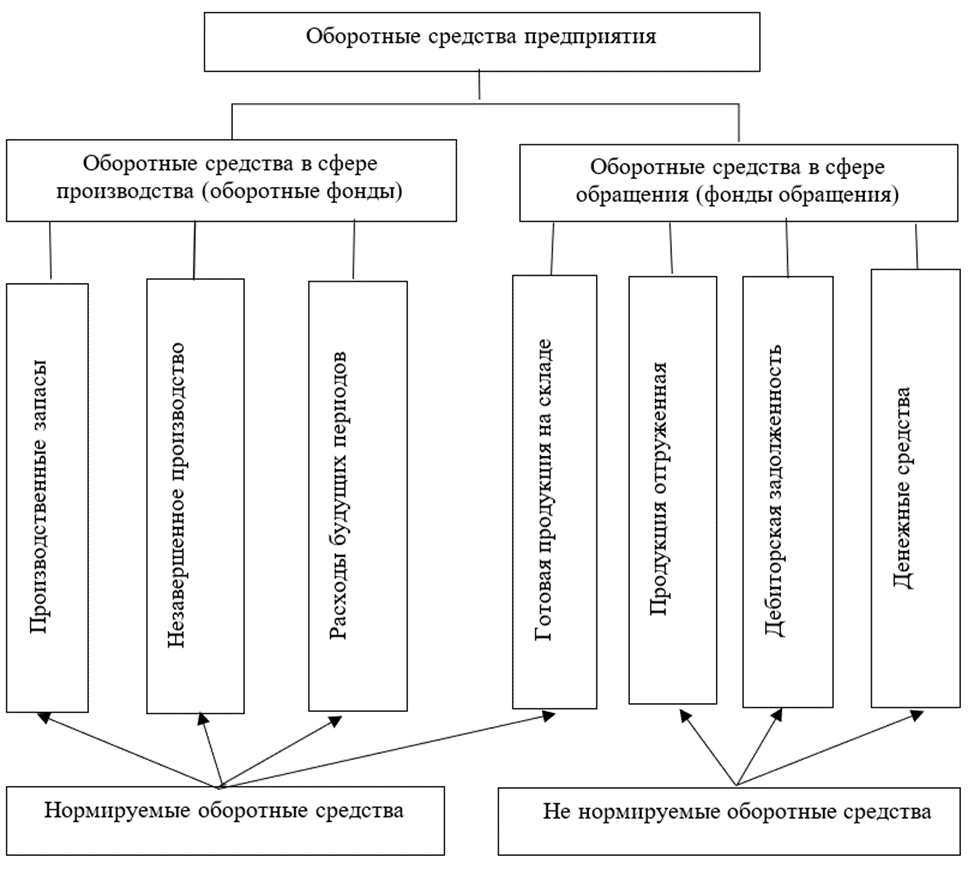

Для более четкого понимания их структуры целесообразно представить классификацию оборотных средств на рисунке 1.

Рисунок 1. Элементный состав оборотных средств

Существуют и другие подходы к понятию оборотного капитала, согласно которых он разделяется по функциональной роли в производстве, по материальному содержанию, по уровню ликвидности и риску, по источникам формирования и по другим критериям [6].

Для более детального анализа используется классификация оборотных средств по функциональной роли в производстве, материальному содержанию, уровню ликвидности и рискам, по источникам формирования и т. п. Вместе с тем на современном этапе отсутствует единая системная модель, которая бы объединяла все инструменты управления оборотными активами и одновременно учитывала бы их текущее состояние и взаимосвязь с финансовой устойчивостью предприятия.

Рассмотренные классификации оборотного капитала систематизированы в таблице 1 [7].

Таблица 1

Классификация оборотного капитала предприятия

| признак оборотного капитала | классификация |

| функциональная роль в процессе производства | оборотные производственные фонды и фонды обращения |

| материально-вещественное содержание | производственные запасы, продукция незавершенного производства, готовая продукция и товары для продажи, денежные средства, расчеты и прочие средства |

| практика контроля, планирования и управления | нормируемые и ненормируемые |

| источники формирования | собственные, заемные и привлеченные |

| ликвидности | абсолютно ликвидные, быстро реализуемые и медленно реализуемые оборотные средства |

| уровню риска | капитал с минимальным, средним и высоким риском вложений |

| стандарты учета и отражения в балансе организации | запасы, расчеты, денежные средства и прочие средства, дебиторская задолженность, кредиторская задолженнность |

Источник: составлено автором по [7]

На данный момент отсутствует и единая системная модель, объединяющая инструменты управления оборотными средствами и учитывающая их текущее состояние. В связи с этим представляют интерес исследования существующих инструментов управления целевым состоянием оборотного капитала, включающих методы определения нормативной величины собственных оборотных средств и оценки состава оборотных активов, включая предметы и орудия труда, позволяющие обеспечить необходимый уровень финансовой устойчивости предприятия.

По сути, инструменты управления оборотным капиталом являются частью финансовой стратегии организации, направленной на формирование оптимального объема и структуры капитала [8].

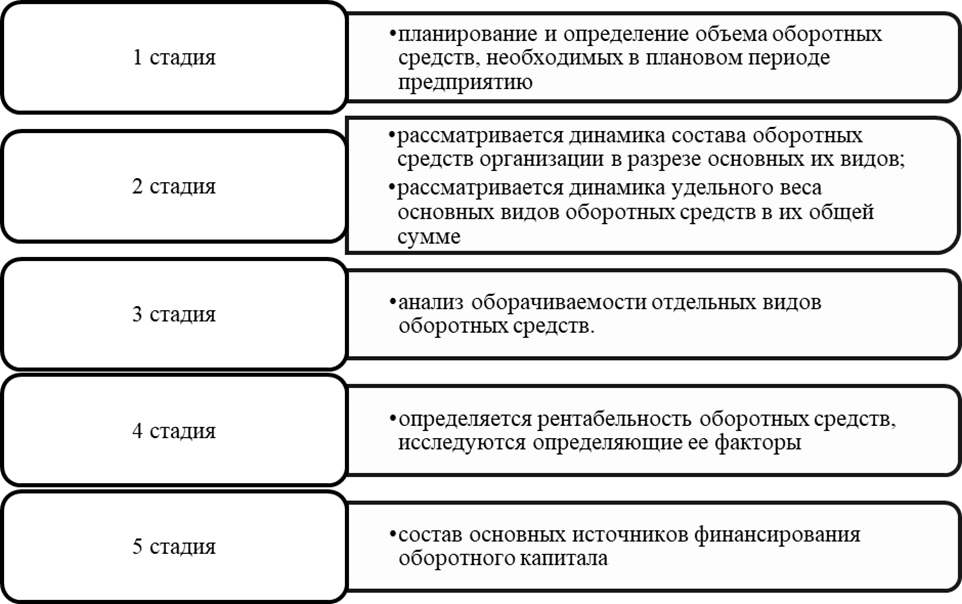

Цель этой стратегии состоит в анализе и оптимизации структуры источников финансирования оборотных средств. Реализация стратегии осуществляется поэтапно, состав этапов приведен на рисунке 2.

Рисунок 2. Стадии управления оборотным капиталом предприятия

На первой стадии проводится планирование и определение объема оборотных средств, необходимых предприятию в плановом периоде. Для этого формируются нормативы потребности в запасах, дебиторской задолженности и денежных средствах на основе прогнозов производства и реализации. На этом этапе рассчитываются необходимые суммы для каждого элемента и составляется общий план обеспеченности оборотными средствами. Результатом этой стадии является обоснованная оценка потребности в финансировании и варианты ее покрытия.

На второй стадии анализируется динамика состава оборотных средств по основным видам. Отдельно анализируется объем потребности в материалы, незавершенное производство, готовая продукция, дебиторская задолженность и денежные средства. Определяются темпы изменения сумм каждого вида и сопоставляются с темпами роста объема производства и реализации, исследуется изменение удельного веса отдельных статей в общей сумме оборотных средств, что дает возможность выявить изменения структуры и потенциальные риски несоответствия ресурсной базы объемам производства.

Третья стадия направлена на анализ оборачиваемости отдельных видов оборотных средств. На ней выявляются показатели средней продолжительности оборота и коэффициенты оборачиваемости отдельных видов оборотных средств, проводится сравнение с отраслевыми нормативами и целевыми значениями, выявляются «узкие места» в оборотном цикле и возможные резервы ускорения оборота.

Далее определяется рентабельность оборотных средств и исследуются факторы, ее формирующие. Проводится анализ отдачи на единицу вложенных оборотных активов через показатели прибыли, маржинальности и эффективности использования капитала. Применяется факторный анализ (влияние изменения цен, себестоимости, объема продаж, сроков оборота) для выявления направлений повышения прибыльности и рационализации структуры оборотных средств.

На последней стадии рассматривается состав и структура основных источников финансирования оборотного капитала. Выявляются собственные средства, краткосрочные и среднесрочные кредиты, коммерческий кредит, факторинг, лизинг и прочие инструменты. Проводится оценка их стоимости, доступности и уровень рисков. На основании полученных результатов разрабатываются оптимальные сочетания источников с учетом целевой ликвидности и финансовой устойчивости, формируются рекомендации по обеспечению сбалансированного и экономически эффективного финансирования оборотного капитала.

Все перечисленные инструменты увязываются с целевыми значениями, что задает содержание целевого анализа, получившего широкое применение в последние годы. Такой подход оптимален для управления оборотным капиталом, поскольку целевое состояние согласуется с плановыми и возможными показателями, уравновешивает реальные возможности компании и одновременно стимулирует ее развитие и достижение конкретных результатов в распоряжении оборотными активами.

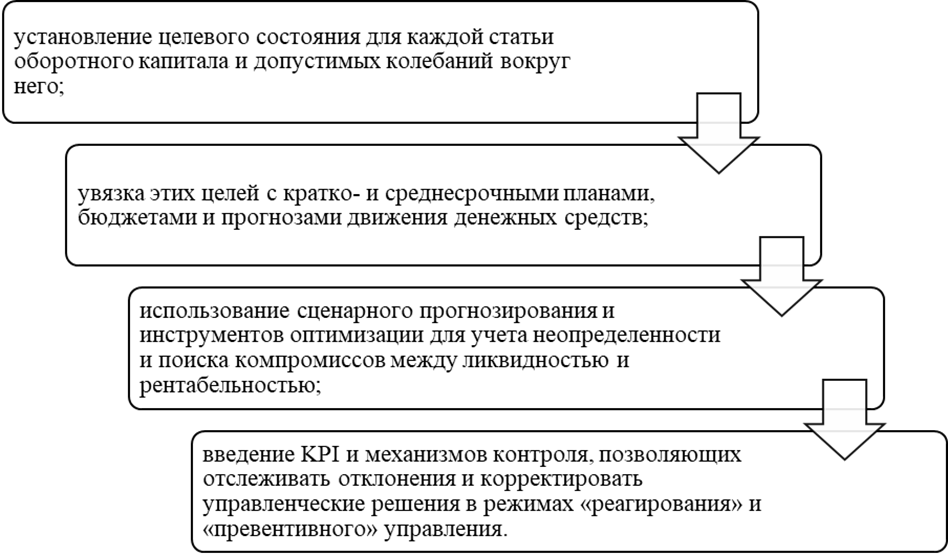

В последние годы в научном сообществе все больше внимания уделяется целевому анализу управления оборотным капиталом. Его суть состоит в сопоставлении целевых и плановых показателей по ключевым элементам оборотного капитала с учетом динамики последующих периодов и стратегических задач компании [8].

Целевой анализ предполагает реализацию направлений, состав которых приведен на рисунке 3.

Рисунок 3. Этапы целевого анализа оборотного капитала предприятия

Методологически целевой анализ опирается на сочетание классических приемов (коэффициентный анализ, бюджетирование, аналитика циклов оборачиваемости) и наиболее современных инструментов (моделирование, оптимизационные алгоритмы, BI‑системы). Практическое применение дает компании ряд преимуществ, которые заключаются в большей сбалансированности распределения ресурсов, повышении эффективности оборотного капитала, снижении финансовых рисков и поддержке стратегического роста. Вместе с тем реализация требует качественных данных, адекватных прогнозов и координации между отделами финансов, продаж и снабжения организации.

В итоге целевой анализ становится не разовой отчетной процедурой, а регулярным инструментом управления оборотным капиталом, который формирует точные ориентиры для операционной деятельности и способствует достижению устойчивых финансовых результатов компании [9].

В таблице 2 приведена систематизация инструментов управления целевым состоянием оборотного капитала, применяемых в современной управленческой практике.

Таблица 2

Инструменты управления целевым состоянием оборотного капитала, применяемые в современной управленческой практике

| Инструмент | Краткое описание | Цель | Ключевые KPI |

| ABC/XYZ‑анализ | Классификация товаров по вкладу в выручку/ оборачиваемость (ABC) и по стабильности спроса (XYZ). | Сфокусировать управление на приоритетных позициях, уменьшить излишние запасы. | % ассортимента в A, коэффициент вариации спроса; запуск анализа 1–4 раза в год. |

| EOQ (экономичный размер заказа) | Математический расчет оптимального объема заказа с учетом стоимости хранения и заказа. | Снижение суммарных затрат на заказы и хранение. | Стоимость заказа, стоимость хранения, оптимальный объем заказа. |

| Кредитная политика и скоринг | Установление лимитов и условий оплаты по рейтингу клиентов. | Снижение просрочек и концентрации риска. | Средний кредит‑лимит, % клиентов с просрочкой |

| Факторинг / дебиторское финансирование | Продажа/учет счетов фактору для получения денежных средств. | Ускорение притока денежных средств, снижение замораживнаия в дебиторской задолженности. | Стоимость факторинга, влияние на маржу. |

| Проактивный сбор данных о дебиторской задолженности (автономные напоминания, колл‑центр) | Автоматизация рассылки напоминаний, контроль SLA по инкассации. | Сокращение просрочек и ускорение взыскания. | % взысканных платежей в срок, время до первого напоминания. |

| Планирование платежей и приоритизация | Очередность и распределение платежей по критериям (критичность, скидки). | Оптимизация использования денег в пиковые периоды. | % выполненных приоритетных платежей, уровень просрочек. |

| Краткосрочные инструменты (кредитные линии, овердрафт и т. д.) | Использование финансовых инструментов для покрытия временных разрывов. | Поддержание платежеспособности при минимальных затратах. | Стоимость привлечения, доступный лимит, срок погашения. |

| Стресс‑тестирование | Наличие резервов и регулярная проверка ликвидности и устойчивости к шокам. | Повышение устойчивости к кризисам, план действий при дефиците. | Размер резерва, результаты стресс‑тестов. |

| Моделирование | Оптимизационные модели для заказов, маршрутов и запасов. | Поиск экономически оптимальных решений. | Время расчета, чувствительность модели к данным. |

| ERP‑системы | Интегрированные модули учета запасов, продаж и закупок. | Централизация данных, автоматизация процессов. | Полнота данных, время интеграции, стоимость внедрения. |

Применение совокупности данных инструментов позволяет своевременно выявлять риски и негативные факторы в структуре оборотных средств, что является основанием для формирования и оптимизации резервного (страхового) капитала компании.

Такой подход дает возможность выбирать методики определения оптимального размера запасов и нормировать все элементы оборотного капитала. А значит, управление целевым состоянием оборотного капитала является необходимым и эффективным инструментам в системе управленческих решений современных компаний.

В данном исследовании рассмотрено определение оборотного капитала с позиции разных авторов. Сделан вывод, что оборотный капитал представляет собой совокупность активов предприятия, используемых в производственном цикле и процессе продаж. В состав оборотного капитала входят оборотные средства, которые функционируют на всех стадиях производства и реализации продукции.

Рассмотрены классификации оборотных средств. Отмечается множественность подходов к группировке и нормированию запасов, дебиторской и кредиторской задолженности и прочих элементов оборотного капитала.

Анализ существующих подходов показал отсутствие единой системной модели, позволяющей комплексно управлять оборотными средствами с учетом их текущего состояния. Это ограничивает возможности выработки универсальной методики оптимизации оборотного капитала.

Вместе с тем в управленческой практике применяются целевые подходы к анализу оборотного капитала, которые предполагают сравнение фактических показателей с плановыми (целевыми). На основе целевого анализа формируется совокупность инструментов управления целевым состоянием оборотного капитала.

Для понимания эффективности управления оборотным капиталом систематизированы инструменты, которые стоит выбирать с учетом специфики конкретной организации. Применение данных инструментов предполагает сопоставление каждого фактического показателя с соответствующим целевым значением, что дает возможность оценить эффективность мероприятий по управлению оборотными средствами и выявить направления для их совершенствования.

Библиографический список

1. Болаев А. В. Об основных технико-экономических параметрах и предварительных показателях инвестиционной привлекательности проекта строительства канала "Евразия" в контексте реализации инициативы "Один пояс и один путь" // Вестник Российской академии естественных наук. – 2018. – Т. 18. – № 2. – С. 3-9.2. Панфилкина Н. Р. Политика управления оборотным капиталом и методы управления чистым оборотным капиталом / Н. Р. Панфилкина // Экономический научный журнал: оценка инвестиций. – 2020. – № 2(16). – С. 26-34.

3. Абрамова Н. Ю. Управление оборотным капиталом организации (предприятия) / Н. Ю. Абрамова, Д. А. Григорьева // Современная наука: прогнозы, факты, тенденции развития : Сборник материалов XVII Международной научно-практической конференции, Чебоксары, 30 января 2024 года. – Чебоксары: ЧКИ РУК, 2024. – С. 8-13

4. Вайс Т. А. Экономика предприятия: учеб. пособие. М.: КноРус, 2022. 244 с.

5. Ивасенко А. Г. Финансы организаций (предприятий): учеб. пособие. М.: КноРус, 2023

6. Липчиу Н. В. Корпоративные финансы: учеб. пособие. М.: КноРус, 2023. 228 с.

7. Найденова Р. И. Финансовый менеджмент: учеб. пособие. М.: КноРус, 2020. 208 с.

8. Козлов А. С. Совершенствование управления оборотным капиталом предприятия / А. С. Козлов, Л. Киященко // Актуальные вопросы экономики и управления в условиях модернизации: национальные проекты как факторы инновационного развития российских регионов: Сборник научных статей, Смоленск, 20–22 октября 2020 года. – Смоленск: Универсум, 2020. – С. 77-80

9. Нигматзянова Л. Р. Основной и оборотный капитал предприятия: структура, анализ и управление / Л. Р. Нигматзянова, Р. А. Каримов // Тенденции развития науки и образования. – 2025. – № 122-2. – С. 123-126