Abstract: This paper analyzes in detail the value-based approach applied to small businesses. The main focus is on the sustainable development of such enterprises. Special attention is paid to the problem of replacing the strategic guidelines of small businesses with practical tasks of survival in conditions of turbulence and instability of the economy. The theoretical review contains the authors' approaches to the essence of the value-oriented approach. The specifics of this approach as a structural element of economic sustainability are also analyzed. The scientific novelty lies in the fact that the concept of "sustainable development" has been updated and clarified in relation to the field of small business. The methodology includes the study of scientific articles and monographs on the topic. The methods of analysis and review, statistics, synthesis, deduction and generalization are applied. The results of the work contain conclusions that the role of intangible assets in shaping the anti-crisis development of enterprises is of particular importance. A value-based approach is an important method in terms of adapting small businesses and consciously developing business processes in current realities.

Keywords: value-based approach, sustainable development, small business, entrepreneurship, development, method.

Введение

Актуальность темы работы состоит в том, что в текущих реалиях экономика переживает серьезные потрясения и находится на этапе трансформации. В связи с этим современным предприятиям приходится перестраивать свои бизнес-процессы с учетом важности адаптации, снижения рисков и поиска новых решений для устойчивого развития. Малый бизнес в такой среде подвержен в большей мере внешним факторам, и это обуславливает поиск новых подходов и методов управления деятельностью.

Традиционно сфера малого предпринимательства рассматривалась как один из главных драйверов экономического роста и социальной стабильности. Это объясняется тем, что на протяжении многих лет в российской экономике субъекты малого и среднего предпринимательства (МСП) формируют значительную долю занятости и валового внутреннего продукта. Они являются одновременно источником инновационной активности и механизмом сглаживания социально-экономического дисбаланса регионов. Но в условиях, сформировавшихся за последние пять лет, начиная с пандемийных ограничений и далее с учетом санкций, макроэкономической нестабильности, возникли серьезные трудности. Поэтому вопросы, касающиеся устойчивости, вышли на первый план. Главными факторами устойчивого развития бизнеса в таких реалиях стали операционная гибкость, технологизация, регулярная оценка маржинальности и фокус на развитии и удержании сотрудников.

Также необходимо отметить тот факт, что научном и деловом обществе утвердилось понимание того, что настоящая устойчивость не может быть обеспечена только за счет финансовых резервов или адаптации. Такое развитие должно основываться на иной новой философии управления, при которой краткосрочные цели не подменяют собой долгосрочную ценность, а экономическая эффективность оценивается с точки зрения социальной и экологической ответственности. Поэтому, опираясь на данные концепты, а также на обновлённые постулаты теории менеджмента и подходы к устойчивому развитию возник новый ценностно-ориентированный подход [1].

С теоретической точки зрения ценностно-ориентированный подход – это метод управления, который делает акцент на создание и максимизацию ценности для всех заинтересованных сторон предприятия, включая клиентов, сотрудников, поставщиков и собственников.

Существует большое число трудов, где ценностно-ориентированный менеджмент реализуется через разветвленные системы показателей и специализированные подразделения. Но, как известно, малые предприятия, функционируют в условиях ограниченных ресурсов. Это когда прямое заимствование корпоративных моделей неэффективно или вовсе невозможно.

Исследователь Волков Д.Л. определяет его как подход к управлению, нацеленный на максимизацию акционерной стоимости предприятия. Это всеобъемлющая система управления организацией, направленная на то, чтобы был прибыльным бизнес, при котором оценка результатов деятельности организации и применяемые системы вознаграждения основываются на показателях добавленной стоимости [2].

Т. Коупленд, Т. Коллер и Дж. Муррин считают, что ценностно-ориентированный подход базируется на стоимостном (ценностном) мышлении, которое обуславливается наличие двух компонентов – системы измерения стоимости/ценности и стоимостной (ценностной) идеологии [3].

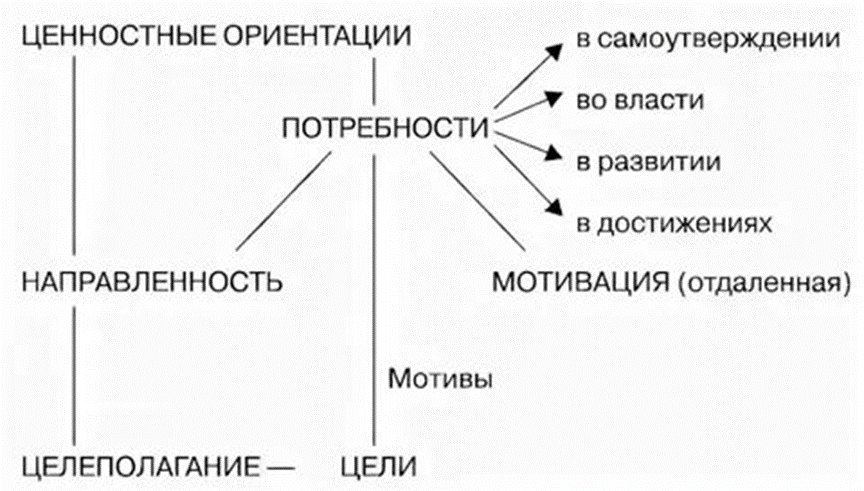

Псарева Н. Ю. и Киселев Д. Н. считают, что использование ценностно-ориентированного подхода при управлении процессами цифровизации бизнеса может быть сложным и требовать больших усилий со стороны предприятий [5]. Схематически на рисунке 1 можно увидеть суть ценностно-ориентированного подхода.

Рисунок 1 — Суть ценностно-ориентированного подхода [4]

Цель статьи состоит в том, чтобы проанализировать специфику ценностно-ориентированного подхода применительно к обеспечению устойчивого развития малого бизнеса.

В ходе работы были изучены научные статьи, монографии по теме исследования. При написании использовались методы анализа и обзора, статистики, метод синтеза, дедукции и обобщения.

Итак, в рамках современной экономической науки ценностно-ориентированный подход необходимо рассматривать как стратегическую философию управления, которая помогает определять выбор целей, механизмы их достижения и критерии оценки результатов. Он сфокусирован в большей мере на внедрении стратегии и создании ценности путем управления бизнес-процессами, видами деятельности, организационной структурой, активами и человеческими ресурсами.

Применительно к предпринимательским структурам главным компонентом современных экономических систем выступает потребитель. При этом управление устойчивым развитием может быть эффективным только в том случае, если менеджмент ориентируется на рост ценности бизнеса для владельцев и для других категорий заинтересованных сторон.

Результаты и обсуждения

Специфика устойчивого развития в его классической интерпретации подразумевает сбалансированность экономического, социального и экологического аспектов. Что касается именно малого бизнеса, то такая сбалансированность долгое время воспринималась как избыточная теоретическая основа, которая не соотносится с реальными управленческими задачами. Но постепенно пришло осознание того, что экономическая устойчивость малого предприятия неразрывно связана с его социальной и экологической состоятельностью.

Исследование, которое проведено Центром стратегического предпринимательства НИУ ВШЭ в Санкт-Петербурге в рамках анализа мнений руководства из 314 фирм малого и среднего бизнеса, показало следующие важные аспекты. Компании, которые целенаправленно ориентированы на будущее, смогли показать более высокие результаты социальной и экологической направленности [7]. Но в тоже время зависимость между ориентацией на будущее и устойчивыми результатами отсутствует, так как важно внедрять реальные социальные и экологические критерии в миссию, ценности и повседневные решения конкретной компании. То есть, имеется ввиду стратегическая ориентация на долгосрочную перспективу, которая превращается в операционные действия по созданию устойчивой ценности.

Анализируя специфику малого бизнеса как объекта ценностно-ориентированного управления, необходимо подчеркнуть, что здесь есть ряд важных особенностей. В первую очередь выделяется персонификация управления. Это значит, что в малом бизнесе собственник чаще всего выполняет функции стратегического и операционного руководителя одновременно. Именно его личные установки, идеи и ценности определяют траекторию развития предприятия. Отсюда следует, что ценностно-ориентированный подход не может быть реализован как формальная процедура [6].

Еще одной специфической чертой является ограниченность ресурсов. Малые предприятия не могут позволить себе содержание специализированных служб, штат квалифицированных по узкому профилю сотрудников или не имеют возможности выделять значительные средства на ESG-инициативы. Такое положение дел актуализирует поиск новых форм ценностно-ориентированного управления, которые были бы экономически выгодными и в тоже время малозатратными на начальном этапе.

Кроме вышеуказанных особенностей, малый бизнес, как правило, встроен в местное сообщество, а именно, его клиенты, поставщики, сотрудники являются частью одной социальной среды. Данный фактор формирует уникальные предпосылки для выстраивания ценностных отношений со всеми заинтересованными сторонами, которые не требуют сложных формальных процедур.

И еще одной важной особенностью стоит считать гибкость и адаптивность. На практике малый бизнес лучше и быстрее умеет перестраивать бизнес-процессы и корректировать ценностное предложение, чем крупные предприятия. Это дает им потенциальное преимущество при переходе к устойчивым бизнес-моделям. Стоит сказать, что такие небольшие фирмы демонстрируют лучшую динамику экономических результатов, что может объясняться более эффективным использованием нематериальных ресурсов для создания продуктов и услуг, обладающих потребительской ценностью.

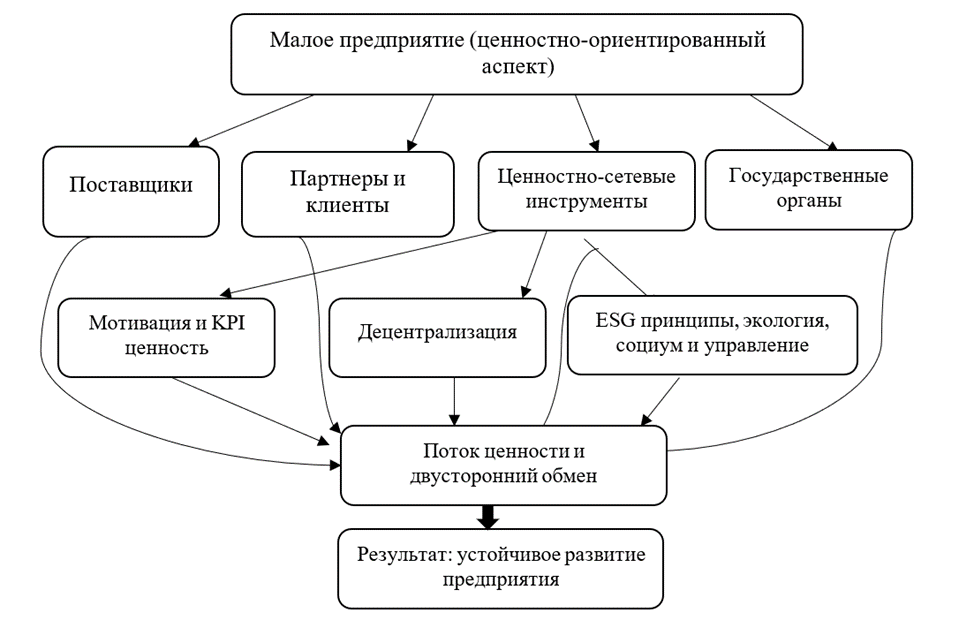

Итак, на основании сказанного, одним из перспективных направлений реализации изучаемого подхода можно предложить ценностно-сетевую модель. Ее суть состоит в том, что малое предприятие не существует изолированно. Оно включено в сеть взаимодействий с поставщиками, клиентами, партнерами и другими сторонами бизнеса, каждый из которых является одновременно и получателем, и источником ценности. Схематически модель представлена на рисунке 2.

Рисунок 2 — Ценностно-сетевая модель устойчивости малого бизнеса

Источник: составлено автором

Предлагаемая модель включает аспекты цифровизации предприятий и усложнение межорганизационных связей. Основной смысл состоит в том, что устойчивость достигается с помощью вхождения в партнерские цепочки и экосистемы, где ценность создается и перераспределяется между всеми заинтересованными участниками.

В центре ценностно-сетевой модели находится само предприятие, которое рассматривается как единая система пересечения интересов нескольких групп участников. С одной стороны, это поставщики, а с другой- это клиенты и партнеры. Также имеется взаимодействие с местным сообществом и государственными институтами. Каждая из этих групп одновременно поставляет предприятию определённые ресурсы (материальные, информационные, репутационные) и получает от него встречный поток ценности. Так образуется двусторонний обмен, лежащий в основе модели.

Совокупность всех ценностно-сетевых инструментов формирует новые потоки ценности, которые распределяются по трём направлениям: экономическому (рост маржинальности, финансовая стабильность), социальному (качество рабочих мест, вклад в развитие территории) и экологическому (рациональное использование ресурсов, минимизация ущерба окружающей среде). Равновесие между данными составляющими и формирует устойчивое развитие малого бизнеса.

Заключение

Таким образом, в ходе исследования было определено, что ценностно-ориентированный подход для малого бизнеса представляет собой новое управление всеми аспектами, в рамках которого создание долгосрочной ценности для всех заинтересованных сторон рассматривается как условие экономической устойчивости. В данном случае ценность выступает интегральным критерием, который связывает экономическую эффективность, социальную ответственность и экологическую безопасность в единую систему управленческих решений.

С точки зрения дальнейших перспектив возможно сделать упор на разработку методического инструментария оценки ценностно-ориентированной результативности малых предприятий.

Библиографический список

1. Бондаренко Д. В., Бондаренко Е. И., Кунский А. О., Бунчук Н. А. Составляющие стратегического управления финансовой устойчивостью хозяйствующих субъектов // Научный вестник: финансы, банки, инвестиции. 2024. №1 (66). С. 76-88.2. Волков Д.Л. Теория ценностноориентированного менеджмента: финансовый и бухгалтерский аспекты. – СПб.: Изд-во «Высшая школа менеджмента», Издат. дом С.-Петерб.гос.унта, 2008. – 320с.

3. Коупленд,Т. Стоимость компаний: оценка и управление[Текст]/ Т.Коупленд, Т.Коллер, Дж.Муррин. - 3-е изд., перераб. и доп. / Пер. с англ. - М.: ЗАО «Олимп— Бизнес», 2005. - 576 с.

4. Никитин В.Н., Благодатский П.В., Дармодехина Е.Н. Ценностно-ориентированный подход к управлению мотивацией персонала // Лидерство и менеджмент. 2022. Том 9. № 2. С. 377-390.

5. Псарева Н. Ю., Киселев Д. Н. Ценностно-ориентированный подход в процессе цифровизации бизнеса // Вестник БИСТ (Башкирского института социальных технологий). 2023. № 2 (59). С. 52–57.

6. Рязанова Г. Н. Современные методы управления организацией на основе ценностно-ориентированного подхода // Вестник ГУУ. 2022. №2. С. 41-48.

7. Центр стратегического предпринимательства. URL: https://spb.hse.ru/scem/sec/?ysclid=mpckifvg3g302896431 (дата обращения 18.05.2026).