Abstract: This article examines the challenges of assessing the economic efficiency of the preferential corporate income tax rate stipulated by Article 284 of the Russian Tax Code. The article aims to develop and substantiate a methodology for assessing the effectiveness of the preferential corporate income tax rate for agricultural producers. The relationship between the growth rate of income tax shortfalls and the growth rates of various target indicators is examined. Proposals for calculating the economic efficiency of this tax incentive are formulated. The calculation is proposed based on the growth rate of tax savings and pre-tax profit. These proposals are addressed to government agencies, researchers, and practitioners for assessing the economic efficiency of tax incentives.

Keywords: analysis; benefits; taxation; assessment; tax; commodity producers.

Введение

Одной из ключевых задач экономической политики России является обеспечение ее продовольственной безопасности. Решение указанной задачи невозможно без обеспечения конкурентоспособности сельскохозяйственных организаций. В России разработана система налоговых льгот для сельскохозяйственных товаропроизводителей (далее — СХТП), направленная на стимулирования их развития. В связи с этим особое внимание необходимо обратить на налоговой льготу в виде нулевой ставки по налогу на прибыль организаций (далее – НПО).

Для увеличения эффективности налогового администрирования необходимо совершенствование системы анализа и оценки налоговых льгот, включая разработку новых методических подходов к их проведению. Методические подходы должны обеспечивать проведение качественного анализа и оценки при сравнительно небольших затратах, включая применение информационных технологий. В случае экономической неэффективности налоговых льгот предлагается либо корректировать их характеристики или условия предоставления, либо полностью их отменять.

В современных экономических условиях в целях оптимизации налоговых расходов бюджетной системы все большую актуальность приобретают вопросы оценки экономической эффективности налоговых льгот.

Целью исследования является разработка и обоснование рекомендаций, направленных на совершенствование методики оценки экономической эффективности применения нулевой ставки по НПО для СХТП.

Литературный обзор

Различные аспекты оценки эффективности налоговых льгот по НПО для СХТП были рассмотрены в работах следующих российских исследователей: А.С. Архиеревой, Е.А. Албул, Ю.Н. Ан, Н.А. Бурмистрова, А.Е. Герасимовой, С.В. Евсеенко, А.Е. Перовой, В.И. Стариковой, А.В. Тихонова, Н.Ю. Симоновой, Ю.И. Черновой.

По мнению А.С. Архиреевой, при проведении оценки эффективности налоговых льгот, как правило, применяются три группы аналитических методов:

— анализ выгод и потерь;

— анализ на базе векторно-авторегресионных моделей;

— анализ динамических моделей общего равновесия [4, C.282].

Министерством сельского хозяйства РФ (далее – Минсельхоз России) разработана методика оценки эффективности налоговых расходов, включая нулевую ставку по НПО [2]. Согласно рассматриваемой методике в рамках оценки результативности применения нулевой ставки НПО предлагается оценивать вклад налоговой льготы в изменение значения объема инвестиций в основной капитал сельского хозяйства по полному кругу хозяйствующих субъектов [2]. Таким образом, приоритет отдается оценке влияния налоговой льготы на инвестиционную деятельность организаций-СХТП. Тем не менее, данная льгота также оказывает стимулирующее воздействие в целом на предпринимательскую деятельность организаций-СХТП, что не учитывается в методике Минсельхоза России.

По мнению Е.А. Албул и Ю.И. Чернова, для преодоления кризисных явлений в агропромышленном комплексе необходимо совершенствовать систему налогообложения с помощью снижения налоговой нагрузки и предоставления льгот [3, C.19].

По мнению А.Е. Перовой, для повышения эффективности развития СХТП и стимулирования их деятельности необходимо совершенствование практики налогового администрирования действующих налоговых льгот [8, C.156].

А.В. Тихонов и А.Е. Герасимова по результатам исследования пришли к выводу, что на финансовые результаты деятельности сельскохозяйственных организаций в существенной мере зависят от применяемого налогового режима, включая налоговые льготы [11, C.137].

Коллективом авторов (Н.Ю. Симонова, Н.А. Бурмистрова, Ю.Н. Ан, С.В. Евсеенко, В.И. Стариков) предлагается для оценки эффективности налоговых льгот проводить сравнение темпов ростов показателей базового и отчетного года. Расчет коэффициента экономической эффективности проводится с использованием бальной оценки [10, C.48].

Указанные исследователи рассматривали общие вопросы оценки налоговых льгот по НПО для СХТП. Непосредственно вопросы оценки результативности применения льготной налоговой ставки по НПО для СХТП рассматривались только в методике Минсельхоза России. Большинство методик не рассматривают стимулирующие воздействие данной налоговой льготы на предпринимательскую деятельность налогоплательщиков. В связи с этим в рамках данной статьи было исследовано влияние на величину недопоступления налога в бюджет различных показателей и разработана альтернативная методика оценки эффективности налоговой льготы.

Материалы и методы

Предмет исследования – методика оценки экономической эффективности применения льготной ставки по НПО для СХТП.

Гипотеза исследования – использование налоговой льготы является эффективным в случае опережающего роста целевого показателя, на стимулирование которого она направлена, над величиной недопоступления НПО в бюджет.

В качестве информационной базы для оценки экономической эффективности использовались данные Федеральной налоговой службы России (далее ФНС России) [5], Федеральной службы государственной статистики (далее – ФСГС) [7, 8], сервиса ТестФирм.

При проведении исследования использовались следующие методы: абстрактно-логический, графический, экономико-статистические, сравнительного анализа.

Согласно п.1.3 ст.284 Налогового кодекса Российской Федерации (далее – НК РФ) для СХТП установлена нулевая ставка по НПО. При этом СХТП должны соответствовать критериям, предусмотренным п.2, пп.1 или 1.1 п.2.1 ст.346.2 НК РФ [1].

С использованием MS Excel был проведен корреляционный анализ влияния различных вариантов целевых показателей на величину темпов роста недопоступления налога в связи с применением нулевой ставки по НПО для СХТП. Выявлено наличие очень сильной связи между темпами роста прибыли до налогообложения и суммами недопоступления НПО в бюджет, обусловленного применением данной налоговой льготы. Рассматриваемая налоговая льгота направлена на стимулирование предпринимательской и инвестиционной деятельности организаций-СХТП. Поэтому в качестве целевого показатели при расчете экономической эффективности применения данной льготы был выбран темп роста прибыли до налогообложения организаций, включенных в раздел А Общероссийского классификатора видов экономической деятельности (ОК 029-2014 (КДЕС РЕД. 2)) (далее – ОКВЭД).

Сумму недопоступления НПО в бюджет в связи с применением нулевой ставки предлагается определять на основе данных формы № 5-П (строка 1511 раздела Д). В разделе Д формы № 5-П отражаются суммы недопоступления НПО в бюджет по СХТП, не перешедшим на уплату единого сельскохозяйственного налога по деятельности, налогообложение которой осуществляется в порядке, предусмотренном п.1.3 ст. 284 НК РФ [1].

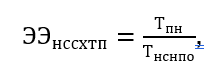

Для расчета экономической эффективности предлагается использовать следующую формулу:

, (1)

где: – экономическая эффективность применения нулевой налоговой ставки по НПО для СХТП; – базисный темп роста прибыли до налогообложения сельскохозяйственных организаций; – базисный темп роста суммы недопоступления НПО в бюджет.

В таблице 1 приведена шкала, рекомендуемая для оценки экономической эффективности налоговой льготы.

Таблица 1

Шкала оценки экономическая эффективность применения нулевой налоговой ставки по НПО для СХТП

| неэффективна | недостаточно эффективна | эффективна | |

| <1 | =1 | >1 |

Источник: составлено автором

Результаты

В рамках исследования был проведен анализ основных показателей деятельности СХТП:

— темп роста рентабельности проданных товаров, продукции, работ, услуг;

— темп роста рентабельности активов;

— темп роста инвестиций в основной капитал по разделу А ОКВЭД по полному кругу хозяйствующих субъектов;

— темп роста прибыли до налогообложения;

— темп роста нормы чистой прибыли;

— темп роста доходов организаций-СХТП.

В рамках исследования проанализированы данные о применении рассматриваемой налоговой льготы за 2019-2024 г. В качестве базового периода был выбран 2019 г., поскольку данная льгота действует более шести лет.

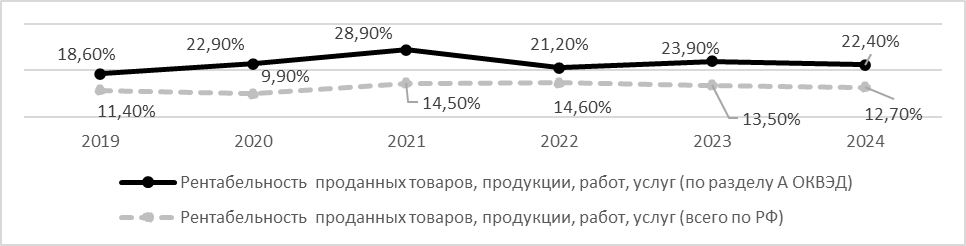

За рассматриваемый периода рентабельность проданных товаров, продукции, работ, услуг (по разделу А ОКВЭД) увеличился на 3,8 п.п. (рис.1). Тем не менее, динамика рентабельности за 2019-2020 гг. характеризовалась нестабильностью. В 2019-2021 гг. наблюдалась тенденция увеличения данного показателя. В 2022 г. наблюдалось уменьшение рентабельности на 7,7 п.п. по сравнению с 2021 г. В 2023 г. имел место небольшой рост рассматриваемого показателя на 2,7 п.п. по сравнению с 2022 г., а в 2024 г. он сократился на 1,5 п.п. по сравнению с 2023 г.

Рисунок 1 – Рентабельность проданных товаров, продукции, работ, услуг за 2019-2024 гг.

Источник: данные ФНС России [5]

В 2020-2024 гг. рентабельность проданных товаров, продукции, работ, услуг (по разделу А ОКВЭД) стабильно превышает его значение по РФ в 1,5-2,3 раза.

За 2020-2024 гг. темпы роста рентабельности превышают темпы роста данного показателя по РФ, за исключением 2022 г., что указывает на рост эффективности производства и реализации (рис.2). Замедление темпов роста рассматриваемого показателя в 2022 г. было обусловлено кризисными явлениями в российской экономике.

Рисунок 2 – Базисные темпы роста рентабельности проданных товаров, продукции, работ, услуг за 2020-2024 гг.

Источник: составлено автором на основе данных ФНС России [5]

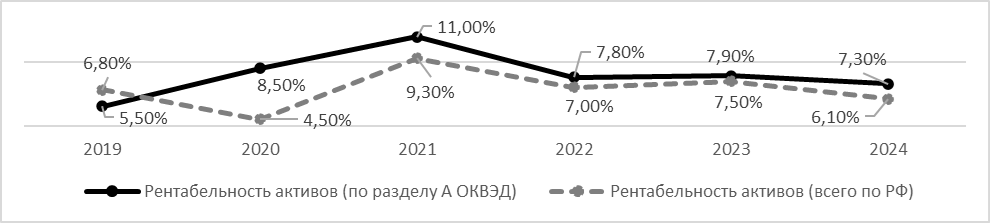

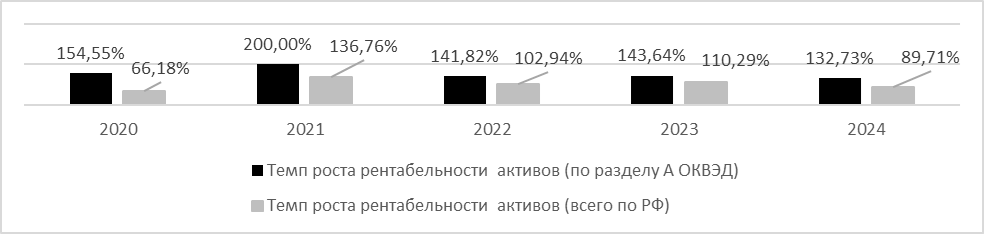

За рассматриваемый период произошло увеличение рентабельности активов (по разделу А ОКВЭД) в 2024 г. на 1,8 п.п. по сравнению с 2019 г. (рис.3). При этом за сопоставимый период рентабельность активов по РФ снизилась 0,7 п.п. Тенденция изменения рентабельности активов (по разделу А ОКВЭД) в целом повторяет тенденцию изменения рентабельности проданных товаров, продукции, работ, услуг. Начиная с 2020 г. рентабельность активов (по разделу А ОКВЭД) превышает рентабельность активов по РФ, что свидетельствует о несколько более эффективном использовании активов СХТП.

Рисунок 3 – Рентабельность активов за 2019-2024 гг.

Источник: данные ФНС России [5]

За 2019-2024 г. имел место рост рентабельности активов (по разделу А ОКВЭД) на 32,73% (рис.4). При этом данный показатель по РФ снизился на 10,29%.

Рисунок 4 – Базисные темпы роста рентабельности за 2020-2024 гг.

Источник: составлено автором на основе данных ФНС России [5]

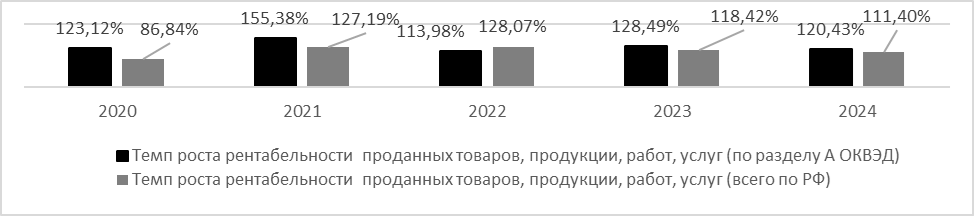

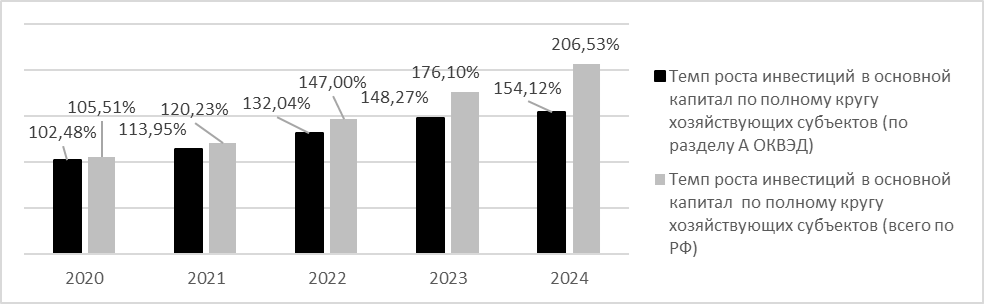

За период с 2019 г. по 2024 г. можно проследить тенденцию стабильного увеличения темпов роста инвестиций в основной капитал (по разделу А ОКВЭД) (рис.5). Наблюдается отставание темпов роста инвестиций в основной капитал (по разделу А ОКВЭД) от темпов роста указанного показателя по РФ. За рассматриваемый период темпы роста инвестиций в основной капитал (по разделу А ОКВЭД) увеличились в 1,5 раза, в целом по РФ произошел двухкратных рост данного показателя.

Рисунок 5 — Базисные темпы роста инвестиций в основной капитал по полному кругу хозяйствующих субъектов

Источник: составлено автором на основе данных ФСГС [7]

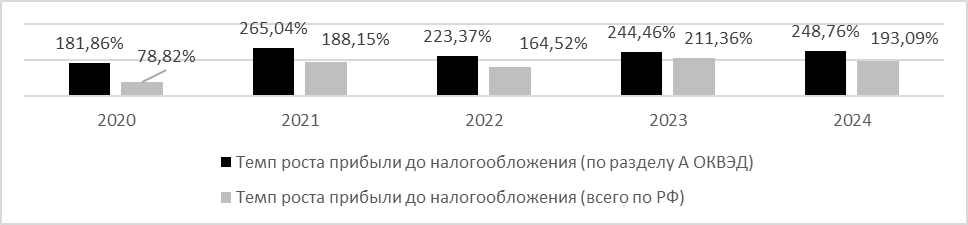

Величина прибыли до налогообложения СХТП (по разделу А ОКВЭД) за анализируемый период возросла в 2,48 раза (рис.6). При этом наблюдается нестабильность темпов роста данного показателя. В 2020-2021 гг. рассматриваемый показатель увеличивался схожими темпами. В 2020 г. наблюдается рост прибыли до налогообложения на 81,86 п.п. по сравнению с 2019 г. В 2021 г. имело место увеличение рассматриваемого показателя на 83,18 п.п. В 2022 г. показатель уменьшился на 41,67 п.п. по сравнению с 2021 г. В 2024 г. темпы роста рассматриваемого показателя увеличились на 4,3 п.п. по сравнению с 2023 г.

Рисунок 6 — Базисные темпы роста прибыли до налогообложения

Источник: составлено автором на основе данных ФСГС [6]

При этом необходимо отметить опережающий темп роста прибыли до налогообложения (по разделу А ОКВЭД) по сравнению с темпом роста указанного показателя по РФ.

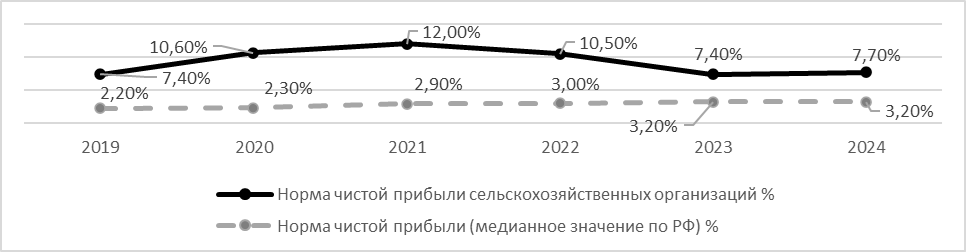

Норма прибыли сельскохозяйственных организаций в 2,3-4,6 раза превышает медианное значение по РФ, что свидетельствует о существенной доходности данной деятельности (рис.7). За рассматриваемый период норма чистой прибыли сельскохозяйственных организаций выросла на 0,3 п.п. Тем не менее, на протяжении 2019-2024 г. наблюдаются значительные колебания данного показателя. За рассматриваемый период наибольшая величина нормы чистой прибыли сельскохозяйственных организаций наблюдается в 2021 г. – 12%. Минимальное значение данного показателя для сельскохозяйственных организаций за анализируемый период имело место в 2019 и 2023 гг. – 7,4%.

Рисунок 7 – Норма чистой прибыли

Источник: сервис ТестФирм [9]

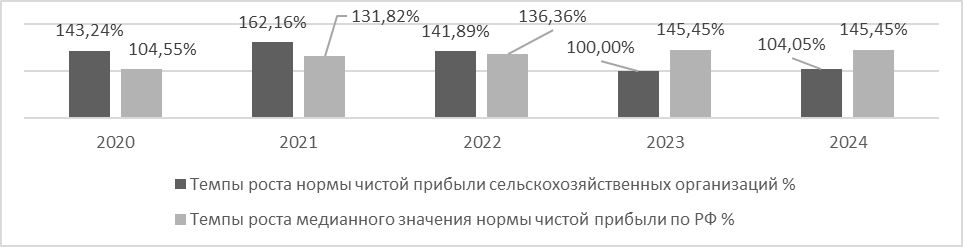

До 2022 г. включительно наблюдается опережение темпа роста чистой прибыли сельскохозяйственных организаций на темпами роста его медианного значения по РФ, что является положительной тенденцией (рис.8). Начиная с 2023 г. наблюдается обратная тенденция. За 2019-2024 г. норма чистой прибыли сельскохозяйственных организаций увеличилась на 4,05%. При этом медианное значение нормы чистой прибыли по РФ увеличилось на 45,45% за тот же период.

Рисунок 8 – Базисные темпы роста нормы чистой прибыли

Источник: составлено автором на основе данных сервиса ТестФирм [9]

Следует отметить стабильный рост доходов для целей налогообложения организаций-СХТП (рис.9). За рассматриваемый период доходы для целей налогообложения организаций-СХТП выросли примерно в 1,9 раза. На протяжении 2020-2024 гг. наблюдается их стабильный рост. В течении практически всего рассматриваемого периода наблюдалось ежегодное увеличение темпов роста доходов примерено на 18-19%. Исключение составляет 2022 г., в котором увеличение темпов роста доходов по сравнению с 2021 г. составило 11,36 п.п.

Рисунок 9 – Базисные темпы роста доходов для целей налогообложения организаций-СХТП

Источник: составлено автором на основе данных ФНС России [5]

В таблице 2 приведены результаты корреляционного анализа влияния рассмотренных выше показателей на темпы роста недопоступления налога в связи с применением нулевой ставки по НПО для СХТП.

Таблица 2

Взаимосвязь темпов роста недопоступления налога в бюджет при применении нулевой ставки для СХТП и различных показателей

| Показатель | Коэффициент корреляции | Характеристика силы связи |

| Темп роста рентабельности проданных товаров, продукции, работ, услуг | 0,4 | Умеренная прямая |

| Темп роста рентабельности активов | 0,1 | Слабая прямая |

| Темп роста инвестиций в основной капитал по разделу А ОКВЭД по полному кругу хозяйствующих субъектов | 0,7 | Заметная прямая |

| Темп роста прибыли до налогообложения | 0,96 | Очень сильная прямая |

| Темп роста доходов организаций-СХТП | 0,77 | Сильно выраженная прямая |

Источник: составлено автором

Как представлено в таблице 1, очень сильная прямая связь наблюдает между темпами роста недопоступления налога в связи с применением нулевой ставки по НПО для СХТП и темпами роста прибыли до налогообложения, поэтому данный показатель был выбран для расчета экономической эффективности.

На основе предлагаемой методики был проведен расчет показателя экономической эффективности применения нулевой ставки по НПО для СХТП (рис.10).

Рисунок 10 – Экономическая эффективность применения нулевой ставки по НПО для СХТП для за 2020-2024 гг.

Источник: составлено автором

Применение рассматриваемой льготы следует считать эффективным, так как значения показателя превышают 1. При этом за 2020-2024 г. наблюдаются колебания показателя экономической эффективности применения налоговой льготы в диапазоне от 2,13 (2020 г.) до 2,53 (2024 г.), что обусловлено изменениями доходности деятельности организаций-СХТП.

Заключение

Налоговая льгота в виде нулевой ставки по НПО для СХТП направлена на поддержание конкурентоспособности и стимулирования развития указанной категории экономических субъектов.

В рамках данной статьи выявлена зависимость между темпами роста недопоступления налога в связи с применением нулевой ставки по НПО для СХТП и темпами роста прибыли до налогообложения, что позволило обосновать порядок расчета экономической эффективности рассматриваемой льготы.

Достоинством предлагаемой методики является возможность применения информационных технологий для обработки исходных данных и автоматизации расчета экономической эффективности.

С целью повышения эффективности анализа и оценки применения налоговых льгот предлагается оценивать экономическую эффективность нулевой налоговой ставки по НПО и СХТП на основе сопоставления выбранных показателей динамики, что позволит своевременно вносить коррективы в систему налогового администрирования РФ.

Библиографический список

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.2. Об утверждении методики оценки эффективности налоговых расходов Российской Федерации, куратором которых является Министерство сельского хозяйства Российской Федерации: приказ Минсельхоза России от 4 декабря 2025 г. N 765. - URL. https://www.garant.ru/products/ipo/prime/doc/414066443/ (дата обращения 15.05.2026).

3. Албул, Е.А. Налогово-правовое стимулирование аграрных предприятий / Е.А. Албул, Ю.И. Чернов // Эпомен. № 35. 2020. С.13-21.

4. Архиреева, А.С. К вопросу об эффективности института налоговых льгот (в контексте взаимодействия правовых и экономических начал) / А.С. Архиреева // Пробелы в российском законодательстве. 2023. Т. 16. №7. С. 280-286.

5. Данные по формам статистической налоговой отчетности. – URL.: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения 15.05.2026).

6. Единая межведомственная информационно – статистическая система. – URL.: https://www.fedstat.ru (дата обращения 15.05.2026).

7. Инвестиции в основной капитал в Российской Федерации по видам экономической деятельности (в фактически действовавших ценах). – URL.: https:// https://rosstat.gov.ru/investment_nonfinancial (дата обращения 15.05.2026).

8. Перова, А.Е. Оценка эффективности государственной поддержки отечественного сельскохозяйственного товаропроизводителя / А.Е. Перова // Международный научно-исследовательский журнал. Ч.1. № 04 (58). 2017. С.152-157.

9. Сервис ТестФирм. – URL.: https://www.testfirm.ru (дата обращения 15.05.2026).

10. Симонова Н.Ю. Совершенствование методологии оценки эффективности налоговых льгот / Н.Ю. Симонова, Н.А. Бурмистрова, Ю.Н. Ан, С.В. Евсеенко, В.И. Стариков // Фундаментальные исследования. 2023. № 7. С. 45-49.

11. Тихонова, А.В. Развитие налоговой поддержки сельского хозяйства в контексте повышения эффективности различных налоговых режимов / А.В. Тихонова, А.Е. Герасимова // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 18. № 2. 2025.С. 123–140.