Abstract: The relevance of the chosen topic is due to the need to provide financial statements to ensure the economic security of the organization. Thus, the definition of economic security, the concept and essence of outsourcing accounting services, an analysis of outsourcing firms, revealed the advantages and disadvantages of outsourcing services.

Keywords: economic security, accounting (financial) reporting, outsourcing of accounting services, auditing, small business.

Впервые понятие «безопасность» было обозначено в законе «О безопасности» № 2446-1 от 5 марта 1992.

В данном законе рассматривалось безопасность, как общая категория, т.е. без обозначения или видов. В середине 90 – х гг. XX в, исследователи стали рассматривать вопросы касающейся экономической безопасности организации.

Изначально, понятие экономическая безопасность организации рассматривали как безопасность имущества и сотрудников, позже стали рассматривать проблемы организации в рамках ее платежеспособности.

Нечаев В.И., Михайлушкин П.В. утверждал: «Экономическая безопасность – экономическое состояние организации, обеспечивающее достаточный уровень ее прогрессивного развития, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям.» [2].

Эффективность экономической безопасности организации зависит не только от грамотного управления, или устранения внутренних и внешних угроз, которые вызваны рисками, но так же за счет ведения бухгалтерской отчетности.

Согласно статье 13 ФЗ «О бухгалтерском учете» №402 – ФЗ: бухгалтерскую отчетность обязаны составлять все организации [1].

Законодательство в области бухгалтерского учета является весьма объемным и в определенной степени сложным, даже противоречивым, что имеет логическим следствием возможность различной трактовки учетных правил и норм.

Решить обозначенную проблему можно, периодически обращаясь к специалистам более высокой квалификации, чем штатные бухгалтеры (т. е. не стоит бояться получать бухгалтерские консультации специализированных компаний).

Каждому предпринимателю требуются услуги профессионального бухгалтера для ведения бухгалтерии, сдачи налоговой отчетности, расчета заработной платы. Ввиду небольшого объема маржинального дохода, таким предприятиям требуются качественные услуги по недорогой цене.

Согласно п. 3 ст. 7 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», ведение бухгалтерского учета на предприятии может осуществляться главным бухгалтером или иным должностным лицом экономического субъекта, руководителем хозяйствующего субъекта лично, либо сторонней организацией на основании заключенного договора на оказание услуг по ведению бухгалтерского учета [1].

Таким образом, решить вышеуказанную проблему можно с помощью передачи непрофильных функций на аутсорсинг.

По данным Федеральной налоговой службы РФ, на конец 2018 г. в России зарегистрировано более 4 млн юридических лиц. Более половины из них отчитываются в контролирующие органы, следовательно, осуществляют хозяйственную деятельность.

Всего в России микробизнесы (компании с менее чем 15 сотрудниками и выручкой менее 60 млн руб. в год) создают до половины рабочих мест в экономике. Отличительной особенностью микробизнесов является высокая вероятность прекращения деятельности в первые годы работы таких предприятий. В связи с взрослением предприятия и увеличением его масштаба вероятность ошибки несколько снижается [3].

Существует множество определений «аутсорсинга».

Согласно определению Института аутсорсинга в США (Outsourcing Institute), аутсорсинг — организационное решение по передаче стороннему подрядчику бизнес-функций или отдельных бизнес-процессов организации.

Автор М.М. Иванова считает аутсорсинг – передачей определенных вспомогательных функций организации третьему лицу, хорошо ориентирующемуся в этой сфере.

По мнению Б.А. Райзберга аутсорсинг – передача не ключевых традиционных функций внешним исполнителям – субподрядчикам, высококвалифицированным специалистам, не имеющим отношения к организации [4].

Таким образом, можно дать определение аутсорсинг представленное на рисунке 1.

АУТСОРСИНГ |

| — это отказ компании от самостоятельного выполнения ряда некритичных для бизнеса функций или частей бизнес-процессов и передача их стороннему подрядчику, профессионально специализирующемуся на оказании таких услуг. Как правило, аутсорсинг относится к разряду стратегических решений. Главный принцип аутсорсинга — «оставляю за своей компанией только то, что делаю лучше других, отдаю внешнему подрядчику то, что он делает лучше других». |

Рисунок 1. Определение аутсорсинга

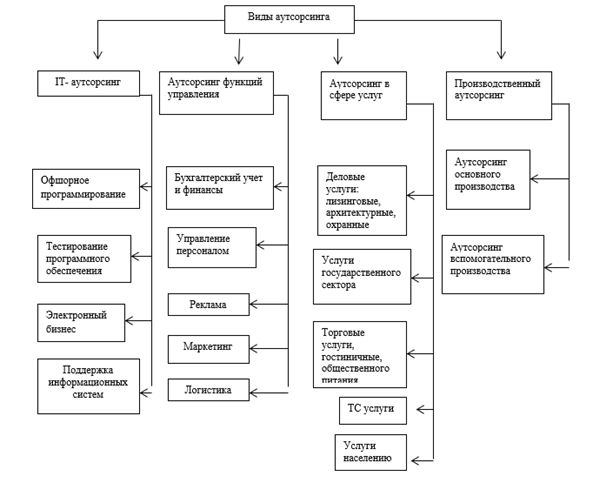

Аутсорсинг подразделяется на четыре основные сферы – это IT-аутсорсинг, аутсорсинг функций управления (бизнес-процессов), аутсорсинг в сфере услуг и производственный аутсорсинг. Данная классификация представлена на рисунке 2.

Рисунок 2. Виды аутсорсинга

Следовательно, можно сделать вывод, в целях прибыльного бизнеса организации прибегают к аутсорсиноговым услугам как по основной деятельности предприятия, так и не непрофильным функциям [3].

На основе аутсорсинга бухгалтерского учета организация может управлять всеми бизнес – процессами.

Вследствие этого, можно сделать вывод, что бухгалтерский аутсорсинг – это ведение бухгалтерского учета организации с помощью специалистов с целью оптимизации бизнес – процессов и минимизации как финансовых так и управленческих затрат.

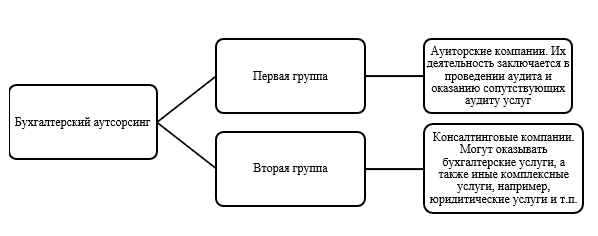

На рисунке 3 следует отметить, что бухгалтерский аутсорсинг делится на две группы.

Рисунок 3. Виды бухгалтерского аутсорсинга

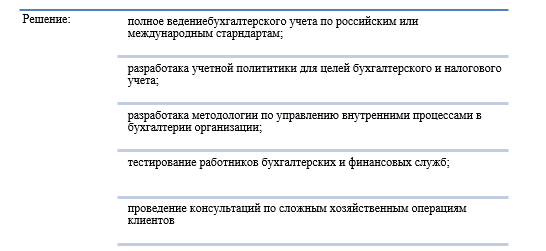

С помощью бухгалтерского аутсорсинга могут быть решены задачи представленные на рисунке 4 [4].

Рисунок 4. Решение задач с помощью бухгалтерского аутсорсинга

Необходимо отметить, что аутсорсинговые фирмы функционируют только на одном бизнес – процессе, следовательно, фирмы нанимают специалистов и экспертов только в той области, где они специализируются.

Сотрудникам аутсорсинговой фирмы проводят специальные тренинги и курсы с целью повышения квалификации.

Следовательно, можно сделать вывод, что преимущество в передачи ведения бухгалтерского учета аутсорсинговой компании является высокий кадровый потенциал.

Благодаря тренингам и курсам, сотрудники аутфорсинговой фирмы, хорошо знают свое дело, в связи с этим это дает преимущество организациям – заказчикам.

Преимущество заключается в том, что организация – заказчик, выбрав аутсорсинговую компанию, а не штатных сотрудников, может не переживать за прерывность бизнес- процессов за отсутствие сотрудника по болезни или иным причинам.

На сегодняшний день аутсорсинг бухгалтерских услуг включает все виды учета, например, от договора с частным лицом кратковременного сотрудничества, до договора длительного сотрудничество с организацией с передачей всех сведений о финасовой деятельности компании [6].

Из этого следует, что фирмы – аутсорсеры пользуются большим спросом у крупных организаций и объектами малого бизнеса.

Сегодня бухгалтерским аутсорсингом пользуются множество российских предприятий. Следовательно, можно сделать вывод, что данные услуги востребованы в России.

Такое явление неудивительно, так как бухгалтерский аутсорсинг имеет преимущества указанные на рисунке 5.

Рисунок 5. Преимущества бухгалтерского аутсорсинга

- Снижение затрат. Социальные выплаты, приобретение дорогого программного обеспечения, оснащение офиса для бухгалтерии — это не пригодится. Фирма-аутсорсер имеет свою инфраструктуру и технологии, а стоимость услуг наемного бухгалтера относится к категории затрат и снижает налогооблагаемую базу. Рабочее место бухгалтера аутсорсера оснащается полностью аутсорсинговой фирмой.

- Качество персонала. Бухгалтера — аутсорсера не нужно обучать, натаскивать и следить за новичком на испытательном сроке. Нанятый по договору аутсорсинга бухгалтер имеет должную компетенцию, четко выполняет свои задачи, проходит повышение квалификации за счет своей фирмы.

- Доступность и ответственность. Фирма-аутсорсер работает постоянно без отпусков и больничных. Ответственность по договору за сроки и качество сдачи отчетности минимизируют риски штрафов для обратившегося за услугами предприятия.

- Убытки, возникающие при предоставлении неверных расчетов или несоблюдение срока сдачи отчетов, несет аутсорсинговая фирма.

- Экономия времени. Руководство организации не беспокоится о решении бухгалтерских задач, а может сосредоточится на развитии предприятия, а не распыляться на решении непрофильных задач.

Раскрыв положительные стороны бухгалтерских аутсорсинговых услуг, стоит отметить, что явных недостатков аутсорсинг не имеет [2].

Проблемы, связанные с передачей бухгалтерии на аутсорсинг носят, скорее, этический характер и обусловлены простыми человеческими страхами указанных на рисунке 6:

Рисунок 6. Проблемы бухгалтерского аутсорсинга

Выходит, что поручиться за надежность работающего в штате бухгалтера также сложно, ведь, большинство руководителей имеют уверенность, что на «своего» человека всегда можно положиться, с ним можно договориться, его можно контролировать.

Таким образом, можно сделать вывод, что аргументы в пользу использования аутсорсинга являются более весомыми, нежели недостатки [5].

По данным рейтинга российских компаний в области аутсорсинга учетных функций за 2017 г., подготовленного агентством «Эксперт РА», наиболее востребованными являются:

— услуги по ведению бухгалтерского и налогового учета (44% совокупной выручки компаний, участвовавших в рейтинге),

— расчет заработной платы (22%),

— подготовка отчетности по МСФО (8%).

Рисунок 7. Востребованные услуги по данным рейтинга «Эксперт РА»

Так же «RAEX» опубликовал 23-й ежегодный выпуск крупнейших российских аудиторских организаций и групп представленных в таблице1 [1].

Среди консалтинговых практик наибольшая часть выручки в 2017 году пришлась на услуги финансового управления – 3,4 млрд рублей.

Таблица 1

Топ-20 списка крупнейших аудиторских групп и сетей по итогам 2017 года

| Место по итогам 2017 г. | Место по итогам 2016 г. | Аудиторская группа | Местоположение центрального офиса | Суммарная выручка от аудита и консалтинга за 2017 г. (тыс. руб.) | Число компаний в группе |

| 1 | 1 | EY | Москва | 15 733 575 | 7 |

| 2 | 2 | PwC | Москва | 12 862 932 | 7 |

| 3 | 3 | «КПМГ» | Москва | 12 043 774 | 4 |

| 4 | 4 | «Делойт» | Москва | 7 406 805 | 4 |

| 5 | 5 | «БДО Юникон» | Москва | 4 432 395 | 6 |

| 6 | 6 | «ФБК Грант Торнтон» | Москва | 1 731 108 | 6 |

| 7 | 7 | «Нексиа Си Ай Эс» | Москва | 1 717 553 | 11 |

| 8 | — | HLB International | Москва | 928 487 | 16 |

| 9 | — | «Кроу Хорват Россия» | Москва | 855 230 | 7 |

| 10 | 8 | «Уральский союз» | Москва | 678 195 | 5 |

| 11 | 9 | «ФинЭкспертиза» | Москва | 626 377 | 10 |

| 12 | 11 | 2К | Москва | 582 392 | 15 |

| 13 | — | «Моор Стивенс Групп» | Москва | 573 050 | 7 |

| 14 | 12 | «КСК групп» | Москва | 572 739 | 2 |

| 15 | — | «Бейкер Тилли Рус» | Москва | 545 435 | 5 |

| 16 | 13 | «Мазар Аудит» | Москва | 513 242 | 2 |

| 17 | — | «Интерком-Аудит» | Москва | 436 817 | 19 |

| 18 | 17 | «ПРАВОВЕСТ Аудит» | Москва | 325 099 | 8 |

| 19 | — | «Гориславцев и К. Аудит» | Москва | 286 579 | 5 |

| 20 | — | «Аудит-НТ» | Москва | 284 989 | 3 |

Доходы в самом крупном по размерам секторе – обязательных аудиторских проверках — по итогам 2017 года уменьшились на 5,9% (с 16,646 млрд рублей годом ранее до 15,664 млрд рублей).

Стремление сэкономить на навязанной законом процедуре, приводит не только к миграции клиентов от топовых компаний, чьи услуги не могут стоить дешево, но одновременно оказывает давление и на общий уровень среднерыночных цен – сама возможность заплатить меньше за получение аудиторского заключения дает клиенту дополнительный рычаг давления даже на самые крупные аудиторские компании.

Виктория Саламатина, генеральный директор Energy Consulting, глава международной сети HLB International в России, поясняет: «В процедурах закупок, в рамках которых проходит выбор поставщика – аудиторской организации, так и не преодолено давление фактора низкой цены. Аудиторские компании, которые не хотят смиряться с ухудшением качества своей работы, вынуждены минимизировать доходы, а иногда даже фактически оплачивать сохранение достойного уровня услуг за собственный счет».

Светлана Романова, генеральный директор и управляющий партнер компании «Нексиа Пачоли», добавляет: «Существуют тендеры, в которых мы не участвуем, поскольку не можем гарантировать должного качества услуг при таких низких ценах. Демпинг в аудите пока сохраняется, но реформа призвана это устранить, и предпосылки к тому наблюдаются. Есть надежда на установление здоровой конкуренции между равнозначными фирмами – лидерами рынка» [1].

Заметное снижение показателей показал сегмент, обозначаемый в отчетности как «прочие услуги, связанные с аудиторской деятельностью» — по большей части это консалтинг. Он принес участникам списка на 15,5% меньше, чем год назад: 18,452 и 15,589 млрд рублей соответственно.

Рисунок 8. Темпы роста выручки

Отрицательная динамика в этом виде услуг связана с целым рядом факторов. На рисунке 8 представлен темп роста выручки крупнейших аудиторских компаний.

В связи с внедрением в 2017 году международных стандартов аудита (МСА) часть доходов, которые в 2016-м заносились в графу «Прочие услуги, связанные с аудиторской деятельностью», теперь фиксируются в строках «Услуги, сопутствующие аудиту» либо «Инициативный аудит».

В результате оба этих сектора за 2017 год выросли.

Услуги, сопутствующие аудиту, увеличились на фантастические 170,5% и достигли 1,903 млрд рублей (против 703,6 млн рублей годом ранее). При этом доходы от аудита в рэнкинге организаций за год выросли на 5,5% и составили 20,128 млрд рублей, тогда как от консалтинга, напротив, снизилась на 15 с лишним процентов – до 15,589 млрд рублей.

Вырос и показатель дохода от инициативных аудиторских проверок – с 1,735 млрд рублей в 2016-м до 2,561 млрд рублей в 2017-м: прибавка составила 47,6%.

Заметим, что достижения этих двух секторов позволили вывести совокупный показатель по аудиту, который не исчерпывается только обязательными проверками, в положительную зону.

Среди консалтинговых практик наибольшая часть выручки в 2017 году пришлась на услуги финансового управления – 3,4 млрд рублей, или 19% от суммарной выручки участников рэнкинга.

За год этот сектор вырос на 12%, прежде всего за счет спроса на аутсорсинг бухгалтерского учета.

Услуги налогового и юридического консалтинга принесли участникам рэнкинга 2,6 млрд рублей (14% в общей структуре), за год уменьшившись на 2,6%.

Уменьшение консалтинга связано с тем, что государство усиливает налоговое законодательство, так же снижение происходит в связи с цифровизацией налоговиков, а именно появление программных обеспечений, позволяющих предоставлять отчетность. Так же необходимо отметить, что пакет документов по контрольным соотношениям увеличился, а также увеличились штрафы за правонарушение.

Еще 2,3 млрд рублей, или 9%, в 2017 году составили доходы от оценочной деятельности, сократившиеся за год почти на 18%. Традиционно значимая доля у услуг ИТ-консалтинга: 2,9 млрд рублей (16%) – уменьшение за год на 10%.

В 2017 году наблюдался спрос на услуги внедрения ERP – решений, на основе технологий SAP.

Значительное снижение подтверждаемся тем, что на данном рынке существует дефицит SAP – специалистов по функциональности ERP [5].

В то же время, есть четкий тренд на развертывание проектов и создание у крупных клиентов собственных цифровых лабораторий для продвижения решений цифровой трансформации бизнеса и управления корпоративными данными.

Как и раньше, драйвером этих тем являются вендоры и консалтинговые компании, которые активно предлагают новые решения и услуги в области цифровизации бизнеса.

Таким образом, в заключении необходимо отметить, что с появлением аутсорсинговых услуг заметно облегчили ведения бизнеса, так как руководители организации, представители малого бизнеса или индивидуальные предприниматели больше времени отводят на расширение бизнеса или решение иных проблем.

В настоящее время решается вопрос о расширении аутсорсинговых компаний и создании дополнительных аутсорсинговых сервисах в банках и крупных финансовых структурах.

Так, в Госдуме готовится пакет поправок к Закону «Об аудиторской деятельности» согласно которому, все полномочия перейдут к Банку России и рассматривается вопрос о сокращении компании, которые подлежат к обязательному аудиту.

Так же необходимо отметить, что бухгалтерские аутсорсинговые услуг напрямую зависит от экономической ситуации в стране.

Модернизация информационных технологий и кризис на рынке позволит индивидуальным предпринимателям и представителям малого – бизнеса перейти к онлайн – сервисам финансовой отчетности. Это заметно скажется на снижение спроса аутсорсинговых – фирм.

Библиографический список

1. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru2. «EXPERT» Рейтинговое агенство [Электронный ресурс]. — Режим доступа: https://raexpert.ru.

3. Быстрова Е.С. Аутсорсинг бухгалтерских услуг и его роль в стратегическом управлении / Е.С. Быстрова // Аудит. – 2017 - №4.2. – С. 16 – 19;

4. Микрюкова Е.С. Проблемы и перспективы развития бухгалтерского аутсорсинга /Е.С. Микрюкова // Экономика и управление. – 2018. - №21. – С. 267 – 269.

5. Никифорова Я.Е. Тенденции и перспективы развития бухгалтерского аутсорсинга в России /Я.Е. Никифорова // Экономика и управление. – 2018. - №47. – С. 264 – 266.

6. Федорова Е.А. Анализ современных тенденций в аутсорсинге бухгалтерских учета /Е.А. Федорова // Бухгалтерский учет. – 2018. - №4. – С. 9 -17.