Abstract: At this stage of development of the Federal Treasury system, the use of an automated system that provides autonomous activities of departments is characterized by the fact that some of the functions in the system are started automatically or by pressing one key. But there is no mechanism to avoid manual control of the functional activities of the territorial bodies of the Federal Treasury to assess the state of the automated system. The article discusses the development of an information system that allows automatic monitoring of the operating day in the activities of the territorial bodies of the Federal Treasury, which will reduce the costs of the federal budget. The author also analyzes the goals and principles of internal control and audit of the treasury bodies, its tasks and development prospects.

Keywords: budget, treasury bodies, external control, internal control and audit, budget estimates, control mechanism

Понятию контроля в органах казначейства всегда уделяется особое значение. Это обусловлено тем, что они могут выступать как субъектом, так и объектом контроля. Как объект контроля Федеральное казначейство, а также его территориальные органы могут подвергаться внешнему и внутреннему контролю.

«Внутренний контроль в Федеральном казначействе — непрерывный процесс, осуществляемый контрольно-аудиторскими подразделениями в рамках управления казначейскими рисками, направленный на обеспечение соблюдения требований нормативных правовых актов РФ и административных либо иных регламентов, в том числе должностных регламентов работников органов Федерального казначейства, повышение эффективности и результативности осуществляемых операций в разрезе финансового, административного и технологического направлений деятельности» [5].

«Контроль, осуществляемый органами Федерального казначейства, позволяет не только выявить нарушителей финансовой дисциплины, но и самое главное – предотвратить эти нарушения. Казначейство одно из самых важных инструментов экономической безопасности страны, способное сохранить и довести деньги до конкретного получателя, исполнить взятые государством обязательства и не допустить махинаций с бюджетными средствами»[6,с.25]. На первый план выходит мониторинг за средствами государства в момент их планирования, распределения, выделения и расходования, т.е. предварительный и текущий контроль.

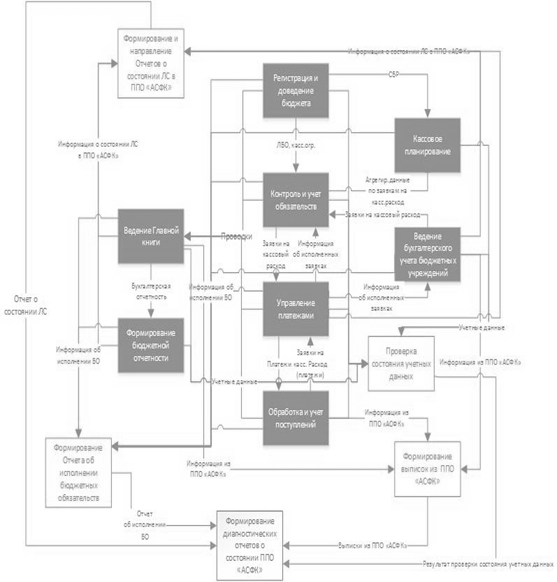

«Для осуществления предварительного и текущего контроля управленческие службы Федерального Казначейства периодически, в течение бюджетного периода, получают отчеты о текущем выполнении бюджетного задания, занимаются сводом данных, анализом данных отчетов и разработкой корректив графика исполнения бюджета» [13.с.24].Так же для оценки эффективности проводимого мониторинга предпринимаются различные методы анализа предоставляемой информации (рис.1).

Рисунок 1. Схема осуществления внутреннего контроля и аудита в ТОФК[1]

Органы Федерального Казначейства, выполняют сотни тысяч операций в день, основной объем составляет документооборот. При этом выполнение основных операций отделам смешивается с необходимостью проводить проверку информационной системы на выявление нарушений (недостатков) в части функциональности прикладного программного обеспечения. Так, каждому отделу приходится проводить внутренний мониторинг по каждому операционному дню. Ручная обработка документации – процесс, требующий концентрации, на который тратится значительная часть рабочего времени персонала. С постоянно растущими потоками документооборота между Управлениями Федерального казначейства, такой контроль документации становится нереальным.

Проблема невозможности проведения контроля документооборота вручную подтолкнула к созданию автоматизированного мониторинга функциональной деятельности прикладного программного обеспечения «автоматизированная система Федерального казначейства» (далее ППО «АСФК») [8].

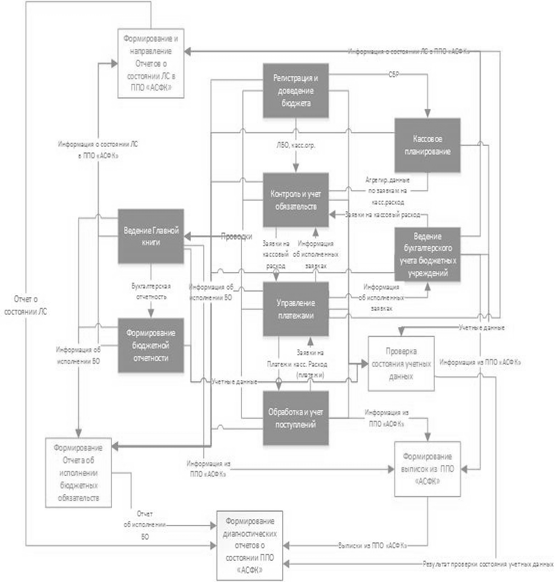

На рисунке 2 показана общая схема потока информации в ППО «АСФК» при проведении ручного сбора информации для контроля деятельности отделов Федерального казначейства.

Большое количество информации, переходящее между функциональностями «АСФК», приводит к перегруженности базы данных ППО и излишним трудозатратам. При таком распределении рабочего времени значительная его часть тратится на выполнение второстепенных обязанностей, соответственно результативность выполнения основных обязательств персонала каждого отдела снижается. К тому же, к числу наиболее важных направлений деятельности отделов Федерального казначейства относится работа с клиентами, однако при такой загруженности второстепенной деятельностью, можно говорить не только о снижении производительности самого персонала, но и недостаточном качестве работы с клиентами, что непосредственно влияет на репутацию Федерального казначейства.

Исходя из вышесказанного, в Федеральном казначействе наблюдается потребность в развитии механизмов внутреннего контроля и внутреннего аудита деятельности территориальных органов Федерального казначейства. В настоящее время в ППО «АСФК» отсутствует единый механизм для возможности организации автоматизированного контроля функциональной деятельности ТОФК и оценки обслуживания исполнения бюджетов. Посредством разработки информационной системы и созданием отдела технологического обеспечения позволит перенаправить все информационные потоки в отдел технологического обеспечения.

Основная деятельность отдела реализуется посредством автоматизированного запуска процедуры формирования отчета по показателям мониторинга операционного дня ТОФК сотрудником группы аудиторской проверки с отбором нужных шаблонов показателей и просмотре сформированного отчета (отчетов) по показателям мониторинга опердня ТОФК сотрудниками группы аудиторской проверки для оценки функциональной деятельности ТОФК.

В обязанности отдела технического обеспечения входит также проведение контрольных и аудиторских мероприятий группами аудиторских проверок, назначаемыми территориальными органами Федерального казначейства, а также центральным аппаратом Федерального казначейства в территориальных органах Федерального казначейства (в рамках выездных проверок либо выездных этапов комбинированных проверок).

Рисунок 2. Информационные потоки при ручном сборе и формировании отчетов

В результате внедрения подобной информационной системы, позволяющей автоматизировать часть действий в работе «АСФК», схема потоков информации Федерального казначейства может выглядеть так, как изображено на рисунке 3.

Соответственно, автоматизация мониторинга позволяет избавиться от ручного труда в части формирования отчетов о состоянии лицевых счетов получателей бюджетных средств, формирования отчетов об исполнении бюджетных обязательств, формировании выписок из лицевых счетов распорядителей и получателей бюджетных средств и проверке состояния учетных данных.

Значительно сокращается поток сформированных отчетов, соответственно исчезает необходимость в их обработке для формирования диагностических отчетов о состоянии ППО «АСФК».

Рисунок 3. Информационные потоки при автоматизированной функции мониторинга

Данное ППО, будучи реализовано в Федеральном казначействе, значительно продвинет ФК в части информатизации, что соответствует общей стратегии развития, так же улучшит производительность труда и поспособствует снижению трудозатрат отделов Федерального казначейства.

[1] Составлено автором

Библиографический список

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 08.06.2020)2. Постановление Правительства Российской Федерации от 19 января 2005 г. № 30 «О Типовом регламенте взаимодействия федеральных органов исполнительной власти» //Собрание законодательства Российской Федерации, 2005, № 4, ст. 305.

3. Постановление Правительства Российской Федерации от 28 июля 2005 г. № 452 «О Типовом регламенте внутренней организации федеральных органов исполнительной власти» //Собрание законодательства Российской Федерации, 2005, № 31, ст. 3233.

4. Положение о Федеральном казначействе (утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703).

5. Положение об Управлении бюджетного мониторинга Федерального казначейства

6. Беспалов М.В. Системы контроллинга в органах Федерального казначейства: понятия, виды контроля, механизм проведения контрольных мероприятий // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013. №20. С.25

7. Елохин, Е.А. Роль подразделений внутреннего контроля и аудита во внедрении системы управления государственными программами Российской Федерации в органах Федерального казначейства [Текст] / Е.А. Елохин // Вестник Коми республиканской академии государственной службы и управления. – Сыктывкар, 2015. №15 (20). С.173-178.

8. Терентьева, В.В. Развитие автоматизированной системы Федерального казначейства [Текст] / В.В. Терентьева // Финансовые исследования. – Р. н/Д., 2016. №4 (53). С.131-135.

9. Структура Федерального казначейства [Электронный ресурс]. – URL: http://www.roskazna.ru/ (дата обращения 19.07.2021)