Abstract: This scientific paper analyzes the relevance of the functioning of the internal audit service within the framework of the implementation of the management system of modern enterprises. The normative bases of this activity are given both from the standpoint of domestic federal laws and based on international standards. The purpose and key objectives of internal audit within the framework of the organization's activities are disclosed. The most important factors influencing the organization of this service are considered, and the main advantages received by the company during its formation are also reflected. Finally, the stages and formats of internal audit are given.

Keywords: internal audit, internal control, audit, economic activity, information, audit, accounting and tax accounting, accounting data, evidence.

Руководители современных организаций и собственники в целях принятия взвешенных и эффективных управленческих решений нуждаются в ценной информации по всем протекающим в конкретной бизнес-единице процессам и вне ее. Верные менеджерские шаги способны привести к повышению достоверности получаемой отчетности, эффективности использования ресурсов (финансовых, материальных, трудовых) и, как следствие, улучшению результатов деятельности предприятия и устойчивости его финансового положения. Источником данной информации является служба внутреннего аудита. Однако кроме подтверждения достоверности финансовой отчетности и предоставления необходимой информации собственникам у данной службы много иных задач и функций, делающих ее неотъемлемой необходимостью функционирования современной организации. Данный факт обуславливает актуальность рассматриваемой тематики.

Необходимо отметить, что аудит в целом является одной из форм финансового контроля, потребность в котором возникла одновременно с зарождением и развитием товарно-денежных отношений. Он представляет собой независимую выверку и анализ финансовой отчетности предприятия, для того, чтобы определить ее достоверность, полноту и соответствие хозяйственных операций, которые были совершены в результате деятельности во всех значимых отношениях, действующим нормативным документам. На аудит возлагается обязанность подтверждения достоверности финансовой (бухгалтерской) отчетности, а также отсутствия в ней существенных искажений.

Вместе с тем, определение термина «внутренний аудит» в законодательстве Российской Федерации на сегодняшний день отчетливо не представлено. Вместо этого в системе организации бухгалтерского учета в 2013 году впервые появилось определение внутреннего контроля, чему посвящена статья 19 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [10]. Так, экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Таким образом, закон указывает на обязательство ведения внутреннего контроля на предприятии, который является важной частью системы управления. Благодаря тому, что существованию данной системы появляется возможность проводить проверку работы организации, находить отклонения и неблагоприятные факторы, о которых необходимо информировать руководство, для того, чтобы своевременно принимать управленческие решения, устранять проблемы и снижать возможные риски.

Однако необходимо различать понятия внутренний аудит и внутренний контроль. Внутренний контроль направлен на обнаружение ошибок в хозяйственной деятельности, в ведении учета, а также в отчетных документах, а внутренний аудит – нацелен на оценку значимости выявленных ошибок, на выработку мер по их устранению, на анализ качества контроля. Рассмотрим несколько существующих подходов относительно данного понятия.

В ранее действовавших стандартах аудиторской деятельности под внутренним аудитом понималась «…организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля» [9].

В свою очередь, международный институт внутренних аудиторов дает внутреннему аудиту следующее определение: «Внутренний аудит есть независимая деятельность в организации по проверке и оценке ее работы в ее интересах. Внутренние аудиторы представляют своей организации данные анализа и оценки, рекомендации и другую информацию, являющуюся результатом проверок» [4].

Согласно МСА 610 «Использование работы внутренних аудиторов», служба внутреннего аудита – служба организации, осуществляющая деятельность по обеспечению уверенности и консультационную деятельность, назначение которой увеличение действенности процессов управления предприятием, управления рисками, а также процессов внутреннего контроля [6].

Внутренний аудит сегодня – это способ получения информации руководителем, он дает возможность подтвердить достоверность отчетов для того, чтобы избежать возникновения нарушений. Проводимый с помощью аудиторских процедур анализ предлагает какие-либо рекомендации, стремится к увеличению эффективности и улучшению работы системы внутреннего контроля на предприятии.

Цель внутреннего аудита – эффективная проверка всех сфер экономической деятельности предприятия, которая основывается на действующем законодательстве и на нормативных актах компании [2]. В свою очередь, его главная задача – удовлетворить потребности собственников компании, руководящего состава в части предоставления информации, необходимой для принятия управленческих решений, а также по иным различным интересующим их вопросам.

Наряду с этим, внутренний аудит в организации решать следующие подзадачи:

– аудит финансовой (бухгалтерской) отчетности, аудит управленческих отчетов, верное отражение хозяйственных операций в учете;

– проведение ревизии всех входящих и исходящих операций в отношении денежных средств, достоверность совершенных хозяйственных операций, выявление эффективности использования финансовых, трудовых и материальных ресурсов, инвентаризация имущества организации, а также проверка правильности оценки имущества;

– решение отдельных функциональных проблем управления, разработка и проверка информационных систем предприятия;

– выполнение консультаций для собственников предприятия, кроме этого для руководителей центров финансовой ответственности и для работников, отвечающих за управленческие решения;

– разработка каких-либо предложений по улучшению организации системы внутреннего контроля [1].

С точки зрения нормативных основ внутренней аудиторской деятельности на предприятии необходимо выделить несколько ключевых документов.

Первым из них и, пожалуй, основным является федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», регламентирующий основные требования к аудиторам в ходе проведения аудиторской проверки. Как предписывает данный закон, аудиторская деятельность осуществляется в соответствии с международными стандартами аудита.

Следующий нормативный акт – это федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который предотвращает факты мошенничества, направлен на контроль за хозяйственными операциями, чтобы предотвратить, раскрыть и пресечь действия, связанные с легализацией (отмыванием) доходов.

Несмотря на тот факт, что Приказ Росимущества от 04.07.2014 N 249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации» обращается к акционерным обществам, он имеет рекомендательный характер применения и в иных организациях.

С 1 января 2017 г. аудиторская деятельность в Российской Федерации осуществляется в соответствии с Международными стандартами аудита. Они, в свою очередь, устанавливают набор мер, с помощью которых внутренним аудиторам следует руководствоваться при выполнении аудиторской проверки.

Однако, говоря о международных стандартах, ключевой выступает концептуальная модель, объединяющая руководства, публикуемые международным Институтом внутренних аудиторов (The IIA) – Международные основы профессиональной практики внутреннего аудита (International Professional Practices Framework (IPPF)). Они являются базой для межгосударственных и национальных законодательных и нормативных актов в области внутреннего аудита [4].

В ходе создания службы внутреннего аудита необходимо помнить, что важнейшими факторами, влияющими на ее организацию, выступают:

– специфика и содержание деятельности экономического субъекта;

– существующая система управления;

– структура и система внутреннего контроля;

– отдельные показатели финансово-экономической деятельности и их взаимосвязь.

При этом само формирование подобной службы дает компании множество преимуществ. Среди основных можно выделить следующие:

– содействие зрелости управления всей экономической деятельностью организации – служба внутреннего аудита помогает управленцам принимать верные решения, основанные на анализе, способствует рациональному достижению целей и задач, поставленных перед хозяйствующим субъектом;

– исследование всей финансовой деятельности предприятия;

– выявление обоснованности расходов организации и нахождение способов увеличения прибыли;

– оценка качества выполнения контрольных процедур руководителями и сотрудниками организации;

– исполнение налогового аудита в целях оценки правильности исчисления налоговых обязательств, а также для установления соответствия между бухгалтерским и налоговым учетом [3].

Таким образом, внутренний аудит представляет собой ни что иное, как конструктор, состоящий из разных сложнейших деталей. Для того чтобы получилась правильная фигура необходимо правильное построение процесса, позволяющее управлять информационными потоками и выработать рекомендации для принятия управленческих решений.

Наряду с этим, на качество осуществления внутреннего аудита могут оказывать влияние различные факторы, как, например:

– нарушение правил ведения бухгалтерского и налогового учета;

– неисполнение законодательных норм, регулирующих отдельные виды деятельности;

– существенная недостоверность отчетных данных;

– недостоверность данных, предназначенных для осуществления мер по предупреждению банкротств;

– неспособность удовлетворять требования кредиторов по денежным обязательствам [8].

На основе анализа экономической литературы становится возможно сформировать классификацию видов внутреннего аудита на основе его функциональных свойств.

Основным видом внутреннего аудита является операционный, который основывается на организационной деятельности в пределах достижения поставленных целей. Всю деятельность хозяйствующего субъекта в целом и его структурных подразделении в частности проверяет организационный аудит. Функциональный, как становится понятно из названия, проводится для оценки каких-либо конкретных функций. К нему относятся, например, аудиторские проверки операций, проводимых должностным лицом в разрезе своих функций. По мере необходимости администрацией хозяйствующего субъекта может проводиться специальный аудит. Управленческий аудит осуществляется в интересах руководства и направлен на обслуживание потребностей административного аппарата управления организацией, а также на его обеспечение объективной, достоверной и прочей информацией о деятельности хозяйствующего субъекта. Целью является информационное обеспечение эффективной организации управления деятельностью хозяйствующего субъекта.

На проведение более глубокого контроля обычной и прочей деятельности предприятия направлен всесторонний аудит. Проведение такого анализа позволяет внутренним аудиторам выделить сильные и слабые стороны текущей, финансовой и инвестиционной деятельности, оценить финансовую устойчивость, ликвидность и платежеспособность организации, спрогнозировать перспективы ее развития.

Немаловажную роль играет социальный аудит, который представляет собой аудит персонала. Его результаты направлены на диагностику повышения эффективности управленческого персонала всех уровней управления, формирования и использования трудового потенциала в реальных условиях осуществления деятельности организации.

Заключительными видами являются аудит результатов и аудит на соответствие. Первый представляет собой проверку методов функционирования организации для оценки рентабельности и эффективности производства, доходов, расходов и получения результатов. В свою очередь, второй анализирует процедуры аудиторского контроля на предмет соблюдения установленных внешними полномочными органами законов, подзаконных актов, стандартов (правил, методик), а также предписанных органами управления формальных правил, заданий.

Ко всему прочему, в организации может проводиться консультационный внутренний аудит, который базируется на консультации сотрудников, помощи в постановке бухгалтерского и налогового учета, разработке учетной политики и иных вопросах, которые могут появиться в результате осуществления хозяйственной деятельности.

Принимая во внимание, что именно собственники предприятия стремятся получить от проведения данных процедур, а также какие существуют особенности деятельности, выделяют различные объекты внутреннего аудита. К ним могут относиться: документы, операции, ценности, методы оценки и т.д. Так, например, для того, чтобы своевременно выявить искажения и ошибки бухгалтерской (финансовой) отчетности, нужно проводить аудит системы бухгалтерского учета, по результатам которого можно предотвратить факты мошенничества, фальсификации, хищения и порчи имущества, а также не целенаправленное использование финансовых, материальных и трудовых ресурсов [11].

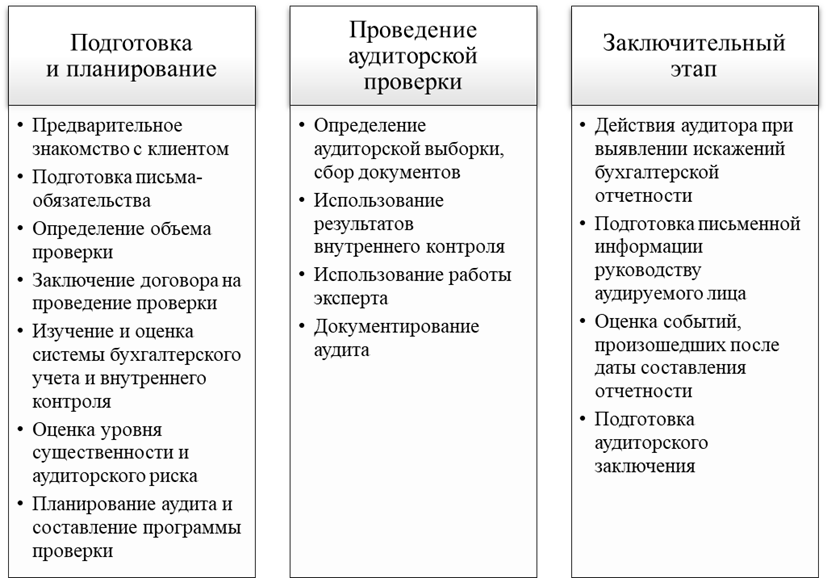

Говоря более детально о методах проведения внутренних аудиторских проверок, важно отметить, что они состоят из сбора, анализа и оценки аудиторских доказательств, которые затрагивают финансовое положение аудируемого лица. В свою очередь, результат проверки – получение мнения аудитора о достоверности финансовой отчетности и о правильности ведения бухгалтерского учета. Содержание этапов аудиторской проверки представлено на рисунке 1.

Рисунок 1 – Этапы аудиторской проверки [2]

Согласно МСА 500 «Аудиторские доказательства», цель аудитора состоит в разработке и выполнении аудиторских процедур таким образом, чтобы аудитор мог собрать надлежащие и достаточные аудиторские доказательства для того, чтобы иметь возможность сделать обоснованные выводы, которые послужат основанием для аудиторского мнения [5]. В данном случае доказательством является подтвержденная информация, которую при анализе показателей получает аудитор, а также исходя из которой он обосновывает свое мнение о достоверности.

Основные виды доказательств – это первичные документы и информация бухгалтерского учета, полученная из других источников. В свою очередь, процедурами получения аудиторских доказательств являются: наблюдение, запрос, инспектирование, аналитические процедуры, пересчет, внешнее подтверждение, повторное проведение [7].

Вполне логично, что при этом аудиторские организации вправе самостоятельно выбирать методы и приемы для своей работы, иначе говоря, совокупность элементов, с использованием которых формируется методика проведения аудита. Среди наиболее часто применимых выделяются:

– сплошная проверка – предполагает детальное изучение всей совокупности первичной бухгалтерской документации, регистров аналитического и синтетического учета, содержания бухгалтерской отчетности;

– выборочная проверка – позволяет получить достаточно точные данные о проверяемой совокупности по ее относительно малой части. При выборочной проверке аудитор проверяет документацию бухгалтерского учета организации не сплошным порядком, а выборочно;

– комбинированная проверка – предполагает сочетание методов сплошной и выборочной проверок;

– фактическая проверка – осуществляется с выходом на проверяемый объект или в аудируемую организацию, проверка может быть как сплошная, так и выборочная;

– документальная (камеральная) проверка – проверка, ограниченная изучением документов бухгалтерского учета (первичных и сводных) и бухгалтерской или налоговой отчетности экономического субъекта [2].

Безусловно, аудиторы вправе сами решать, какими методами проводить аудиторскую проверку, однако, они должны полагаться на сложность операций, количество элементов проверки, и учитывать тот факт, что, например, выборочная проверка менее эффективная, чем сплошная, т.к. при кажущейся ее упрощенности обязательным фактом, который может вызвать серьезные затруднения, является необходимость определения совокупности выборки, а также ее репрезентативности, т.е. ситуации, когда все элементы исследуемой совокупности будут иметь равную вероятность быть отобранными в выборку.

В свою очередь, целесообразность применения метода сплошной проверки состоит в том, что если генеральная совокупность имеет небольшое количество элементов, то полная проверка будет наиболее результативной, принимая во внимание, что в компании может присутствовать высокий уровень рисков средств внутреннего контроля.

Подводя итог, необходимо отметить, что в современных условиях внутренний аудит деятельности предприятия является неотъемлемым условием ее функционирования и представляет собой регламентированную внутренними документами деятельность по контролю управления жизнедеятельностью организации, осуществляемую специалистами, выполняющими контрольные функции. С помощью данных процедур не только исследуется вся финансовая деятельность компании, но и выявляются обоснованности расходов и способы увеличения прибыли. В свою очередь работники службы внутреннего аудита могут решать отдельные проблемы управления, разрабатывать стратегии управления и предложения по улучшению организации всей системы, а также проводить консультации для работников предприятия, руководителей и собственников.

Библиографический список

1. Аудит бизнеса. Практика и проблемы развития: монография / под ред. Р. П. Булыги. – М., 2013. – 214 с.2. Богомолов, А. М., Голощапов, Н. А. Внутренний аудит. Организация и методика проведения / А. М. Богомолов, Н. А. Голощапов. – М.: Экзамен, 2019. – 176 с.

3. Внутренний аудит как база управленческого процесса в практике российских компаний / Н. Ю. Изварина, Т. В. Сушкова, Ю. Г. Григоров // Вестник евразийской науки. – 2019. – № 11 (2). – С. 25-33.

4. Международные основы профессиональной практики внутреннего аудита / Международные профессиональные стандарты внутреннего аудита (Стандарты) // пер. на рус. яз. – Некоммерческим партнерством «Институт внутренних аудиторов», 2016. – 26 с.

5. Международный стандарт аудита 500 «Аудиторские доказательства (приложение N 16 к Приказу Министерства финансов Российской Федерации от 9 января 2019 года N 2н) // Официальный интернет-портал правовой информации. – 01.02.2019

6. Международный стандарт аудита 610 «Использование работы внутренних аудиторов» (приложение N 28 к Приказу Министерства финансов Российской Федерации от 9 января 2019 года N 2н) // Официальный интернет-портал правовой информации. – 01.02.2019

7. Новосельцев, А. А. Функции внутреннего контроля и внутреннего аудита на предприятии / А. А. Новосельцев // Социально-экономические явления и процессы. – 2022. – № 4 (050). – С. 121-125.

8. Сахаров, Г. В., Колесов, Е. С. Внутренний аудит: сущность и функции / Г. В. Сахаров, Е. С. Колесов // Научные труды Вольного экономического общества России. – 2019. – № 115. – С. 219-231.

9. Стандарты аудиторской деятельности / В. И. Подольский, А. А. Савин, Л. Сотникова – М.: ИНФРА-М, 2014. – 286 с.

10. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" // Собрание законодательства РФ. – 12.12.2011. – N 50. – Ст. 7344.

11. Хахонова, Н. Н., Щербакова, Е. П. Проблемы организации и функционирования службы внутреннего аудита в компаниях / Н. Н. Хахонова, Е. П. Щербакова // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2020. – № 2. – С. 105-110.