Abstract: The article is devoted to the activities of credit institutions to raise funds. The role of deposits and their share in the resource base of credit institutions is determined. The types of deposits and the reflection of deposit operations in the bank in the accounting accounts are considered.

Keywords: accounting, deposits, deposits, interest, legal entities, individuals.

В современных условиях жесткой конкуренции у коммерческих банков повышается необходимость наращивать объемы активных операций, приносящих банку прибыль и увеличивающих его капитал. В условиях снижения прибыли банков на фоне высокой инфляции и наличия дешевых ресурсов сделало формирование депозитной политики коммерческих банков в структуре привлеченных банковских средств наиболее выгодным, в том числе за счет снижения процентных расходов по ним [1].

Депозиты представляют собой сумму денежных средств, передаваемых банку на хранение, в целях получения дохода в виде процентов в будущем. Вкладчиками могут быть как юридические, так и физические лица.

Вклады населения, а также депозиты и средства на счетах нефинансовых и финансовых организаций (кроме кредитных организаций) продолжают оставаться основными источниками фондирования российских банков согласно данным Ассоциации банков России. По состоянию на 1 июля 2020 г. их суммарный объем составлял 61,9 трлн руб., из которых 51,2% (31,7 трлн руб.) средств приходится на вклады населения и 30,2 трлн руб. (48,8%) на клиентские счета нефинансовых и финансовых организаций [4].

В то же время пандемия коронавирусной инфекции оставляет заметный отпечаток на динамике пассивов банковского сектора, отмечающийся в повышенном спросе на наличные деньги. Если за I полугодие 2019 г. налично-денежная масса сократилась на 1,6%, то за аналогичный период 2020 г. она выросла на 19,2%. Помимо этого, в отдельные месяцы отмечался отток средств из банковской системы, приходившийся на период введения режима самоизоляции. Данный отток средств связан с ухудшением финансового состояния организаций, наиболее сильно пострадавших от резкого снижения деловой активности. Таким образом, наибольший отток средств со счетов юридических лиц отмечался в апреле 2020 г. в размере 561 млрд. руб.

По итогам января-июня 2020 г. сохранилась положительная динамика остатков средств на счетах клиентов. Прирост вкладов населения в абсолютном выражении составил 1,1 трлн руб. или 3,7%, остатков на счетах нефинансовых и финансовых организаций (кроме кредитных организаций) на 2,0 трлн руб., или 7,2%.

По итогам второго квартала 2020 г. в структуре пассивов банковского сектора депозиты и средства на счетах организаций занимают 29,2%, а вклады населения 30,7%. По отдельным группам банков можно отметить, что в группе системно значимых кредитных организаций вклады населения составляют 34,5% и депозиты и средства на счетах организаций 29,6% в структуре пассивов, в группе банков с универсальной лицензией – 26,8% и 29,9%, а в группе банков с базовой лицензией – 38,8% и 25,7% соответственно.

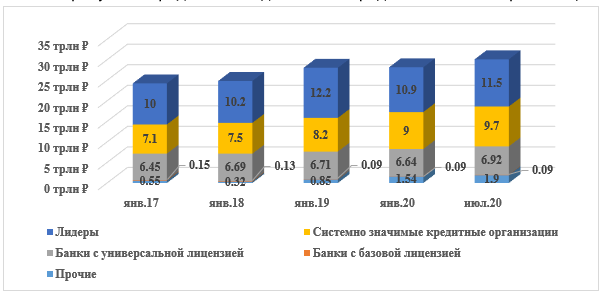

Ниже на рисунке 1 представлены депозиты и средства на счетах организаций.

Рисунок 1. Депозиты и средства на счетах организаций, трлн. руб. [4]

Из рисунка 1 видно, как растет величина депозитов юридических лиц. Преимущественную долю они составляют в банках лидерах и системно значимых кредитных организациях.

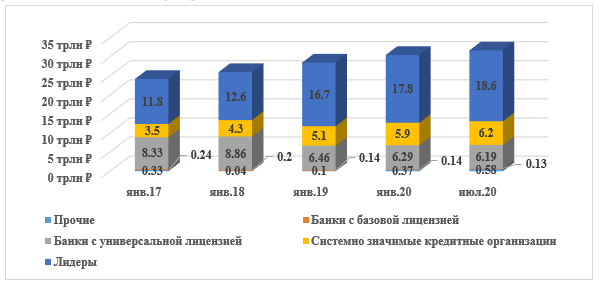

Вклады населения также преимущественно расположены в банках лидерах и примерно на одном уровне в системно значимых кредитных организациях и банках с универсальной лицензией (рисунок 2).

Рисунок 2. Вклады физических лиц, трлн. руб. [4]

Депозитные операции банков учитываются на счетах бухгалтерского учета первого порядка 410-426, которые классифицируются по видам депозитов. Счета первого порядка в Плане счетов соответствуют субъектам, привнесшим средства во вклад (депозит): депозиты юридических лиц – счета 410-422,424-425, а депозиты физических лиц – счета 423,426 [2]. Счета второго порядка ведутся по срокам привлечения. Сальдо по депозитным счетам отражается по кредиту и означает задолженность банка по привлеченным средствам. Поступление сумм от клиентов и начисленных процентов представляет собой оборот по кредиту, а выплата депозита и процентов – оборот по дебету [8].

Размер процентной ставки по депозитам устанавливается в зависимости от конъюнктуры рынка, уровня инфляции, размера ключевой ставки Центрального Банка РФ. Отражаются начисленные проценты в бухгалтерском учете кредитных организаций не реже раза в месяц. Сумма начисленных процентов (счет 47411 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц», счет 47426 «Обязательства по уплате процентов» (для юридических лиц)) входит в состав расходов банка (счет 70606 «Расходы») по методу начисления. При этом учитывается размер процентной ставки, величина депозита, количество дней привлечения [3].

Рассмотрим вклады АО «ЮниКредит Банк» – крупнейшего банка России с иностранным участие, зманимая 10-е место в рейтинге ИНТЕРФАКС-100 по объему активов по результатам 2-го квартала 2020 года. ЮниКредит Банк работает в России с 1989 года. Банк занимает сильные позиции на российском рынке корпоративных банковских услуг, одновременно входя в число ведущих банков на рынке финансовых услуг для частных клиентов. ЮниКредит Банк принимает денежные средства клиентов в срочные вклады (депозиты). В этих целях клиент и банк предварительно заключают «Договор об общих условиях приема в банковский вклад (депозит) денежных средств юридических лиц в АО ЮниКредит Банк». Денежные средства, находящиеся во вкладе, учитываются на депозитных счетах. Принимаемые в срочный вклад денежные средства списываются с расчетного или иного счета клиента в ЮниКредит Банке и по окончании срока вклада возвращаются на тот же счет.

Проценты по вкладам банка в рублях составляют до 4,79% годовых, а в валюте – до 0,71% в долларах США. По всем депозитным продуктам для физических лиц предусмотрен выбор: капитализация или выплата процентов по вкладу ежемесячно.

Для физических лиц АО «ЮниКредит Банк» предоставляет различные предложения по привлечению средств клиентов во вклады в зависимости от их целей. Рассмотрим на примере вклада «Универсальный» учет депозитных операций физических лиц в банке. В банке 1 января 2020 г. открыт депозитный счет на 180 дней на имя гражданина В.Л. Субботина. Сумма вклада составила 1000000 руб. под 2,78% годовых с ежемесячной капитализацией процентов. По окончании срока договора депозитный счет был закрыт и денежные средства выданы физическому лицу. Составим соответствующие бухгалтерские записи и произведем необходимые расчеты (таблица 1).

Таблица 1

Бухгалтерские записи по учету депозитных операций физических лиц с капитализацией процентов

| № | Содержание факта хозяйственной жизни | Сумма, руб. | Дебет | Кредит |

| 1. | Открыт депозитный счет физическому лицу | 1000000 | 20202 | 42304 |

| 2. | Учтена сумма процентов по депозиту за январь | 2355 | 70606 | 47411 |

| 3. | Зачислены проценты на депозит за январь | 2355 | 47411 | 42304 |

| 4. | Учтена сумма процентов по депозиту за февраль | 2208 | 70606 | 47411 |

| 5. | Зачислены проценты на депозит за февраль | 2208 | 47411 | 42304 |

| 6. | Учтена сумма процентов по депозиту за март | 2365 | 70606 | 47411 |

| 7. | Зачислены проценты на депозит за март | 2365 | 47411 | 42304 |

| 8. | Учтена сумма процентов по депозиту за апрель | 2294 | 70606 | 47411 |

| 9. | Зачислены проценты на депозит за апрель | 2294 | 47411 | 42304 |

| 10. | Учтена сумма процентов по депозиту за май | 2376 | 70606 | 47411 |

| 11. | Зачислены проценты на депозит за май | 2376 | 47411 | 42304 |

| 12. | Учтена сумма процентов по депозиту за июнь | 2151 | 70606 | 47411 |

| 13. | Зачислены проценты на депозит за июнь | 2151 | 47411 | 42304 |

| 14. | Возвращена сумма депозита с процентами | 1013749 | 42304 | 20202 |

Таким образом, мы выявили, что за 180 дней при ставке 2,78% годовых в банке при заданной сумме вклада В.Л. Субботина получит доход равный 13749 руб.

Для малого и среднего бизнеса процентные ставки варьируются в банке в зависимости от срока и суммы депозита (таблица 2).

Таблица 2

Ставки по депозитам для малого и среднего бизнеса, %

| Сумма, млн. руб. | 0,5 – 9,9 | 10,0 – 19,9 | более 20 |

| Срок | Процентная ставка | ||

| 7-13 дней | 1,50 | 1,60 | 1,70 |

| 14-30 дней | 1,70 | 1,80 | 1,90 |

| 31-89 дней | 1,90 | 2,00 | 2,10 |

| 90-180 дней | 2,40 | 2,50 | 2,60 |

| 181-270 дней | 2,50 | 2,60 | 2,70 |

| 271-364 дня | 2,60 | 2,70 | 2,80 |

Предположим, что ОАО «Рассвет» 1 августа 2020 г. заключила депозитный договор с банком на 90 дней. Сумма вклада составила 1600000 руб., следовательно, процентная ставка составила 2,40% с ежемесячной капитализацией процентов. По истечении срока договора депозитный счет был закрыт. ОАО «Рассвет» является клиентом АО «ЮниКредит Банк». Составим соответствующие бухгалтерские записи (таблица 3).

Таблица 3

Бухгалтерские записи по учету депозитных операций юридических лиц с капитализацией процентов

| № | Содержание факта хозяйственной жизни | Сумма, руб. | Дебет | Кредит |

| 1. | Открыт депозитный счет ОАО «Рассвет» | 1600000 | 40702 | 42103 |

| 2. | Учтена сумма процентов по депозиту за август | 3253 | 70606 | 47426 |

| 3. | Зачислены проценты на депозит за август | 3253 | 47426 | 42103 |

| 4. | Учтена сумма процентов по депозиту за сентябрь | 3154 | 70606 | 47426 |

| 5. | Зачислены проценты на депозит за сентябрь | 3154 | 47426 | 42103 |

| 6. | Учтена сумма процентов по депозиту за октябрь | 3055 | 70606 | 47426 |

| 7. | Зачислены проценты на депозит за октябрь | 3055 | 47426 | 42103 |

| 8. | Возвращена сумма депозита с процентами | 1609462 | 42103 | 40702 |

В результате полученных данных можно сказать, что ОАО «Рассвет» за три месяца получит доход с вклада в размере 9462 руб.

Резюмируя вышеизложенное отметим рост величины депозитов в структуре пассивов различных групп банков, а значит кредитным организациям необходимо вести полный и своевременный учет депозитных операций. Помимо этого, отметим, что возврат вкладов граждан обеспечивается страхованием вкладов, а юридических лиц – определяется договором банковского вклада. В целом же депозиты занимают особое место по отношению к активам, так как именно пассивные операции кредитных организаций устанавливают объем и масштабы доходности операций и дают возможность привлекать уже находящиеся в обороте денежные средства. Учет депозитных операций кредитных организаций осуществляется на счетах бухгалтерского учета первого порядка 410-426, счета второго порядка ведутся по срокам депозитов. Все депозитные счета пассивные, следовательно, сальдо по данным операциям отражается по кредиту и означает задолженность банка по привлеченным средствам, по кредиту отражается поступление сумм от клиентов и начисленных процентов, по дебету – выплата депозита и процентов.

Библиографический список

1. Бейзель А.И. Особенности бухгалтерского учета депозитных операций в кредитных организациях / А.И. Бейзель / Вестник современных исследований. – 2018. - №12.7 (27). – С. 41-44.2. Морозкина С.С., Кольцова А.Р., Корнева Д.Ю. Бухгалтерский учет депозитных операций / С.С. Морозкина, А.Р. Кольцова, Д.Ю. Корнева / Экономика и финансы (Украина). – 2018. – № 12. – С. 44-51.

3. Кудинова Е.В. Учет депозитных операций в кредитных организациях / Е.В. Кудинова / Актуальные проблемы международных отношений в условиях формирования мультиполярного мира. – 2015. – С. 71-74

4. Банковская система в цифрах и графиках / Ассоциация банков России. – 2020. – 52с.

5. Ибрагимов А.К., Саидова Д.Н. Совершенствование учета и аудита депозитных операций в коммерческих банках / А.К. Ибрагимов, Д.Н. Саидова / Вопросы науки 2020: потенциал науки и современные аспекты. – 2020. – С. 75-80.

6. Харламова Е.С. Организация и порядок учета депозитных операций коммерческого банка / Е.С. Харламова / Социально-экономические науки и гуманитарные исследования. – 2016. - №15. – С. 96-101.

7. Горская Е.В. Учет депозитных операций в банке / Е.В. Горская / Новая наука: от идеи к результату. – 2015. - № 5-1. С. 82-87.

8. Муллинова С. А., Морозкина С. С. Бухгалтерский учет в банках : учеб. пособие / С. А. Муллинова, С. С. Морозкина. – Майкоп, Изд-во Магарин О. Г., 2017. – 224 с.