Abstract: This article includes theoretical provisions of management in integrated customs’ authorities programs. The object of the study are customs authorities, methods include synthesis, deduction, induction, abstraction; methods of logical and comparative analysis. Consideration of the development of customs authorities using the project approach on the example of the experience of the European Union (Hereinafter – the EU) led to the following conclusions: improvement of customs institute happens to participation of modernization of the existing technologies, legal support, operational area and specific mechanisms with introduction of qualitatively new directions at the level of complete vision, the ideas and rules; the system of customs authorities is strategically enclosed system in relation to the system of public administration that is confirmed by compliance at the level of parameters of achievement of the goals and tasks.

Keywords: management, customs, customs institute, project management, European Union, strategic development.

Введение

Влияние ряда участников на совместную проектную деятельность содержит сложность в виде нейтрализации фактора индивидуального совершенствования. Кардинальная смена направлений развития, качественно новый уровень межгосударственного взаимодействия, возможность наращивания потенциала — политически окрашенные последствия.

Следовательно, реализация проектов, даже при наличии ресурсов и необходимости их исполнения, обладает косвенными задержками исполнения. Главным образом, это сказывается на факторе времени: управлению проектами в органах государственной власти предшествует длительный период формирования и формулирования в нормативных и правовых актах необходимости изменений, позиций, рекомендаций, решений и соглашений. И только после этого возможна работа по научному обоснованию проекта и непосредственно стратегическое планирование.

Актуальность темы обусловлена тенденциями современного этапа развития государственных органов исполнительной власти, который характеризуется проработкой реструктурированных или принципиально новых функций в формате реализации проектов. Специфика данного процесса заключается в учёте количества ведомств одного направления, которое подвержено изменениям в связи с тенденцией глобализации – интеграцией.

Инструменты проектного управления в формировании институтов

Важно понимать, что все функциональные и структурные изменения в таможенных органах определяются факторами, формирующими их институализацию [1]. Институциональные преобразования системы таможенных органов представлены на Рисунке 1:

Рисунок 1. Системно-логическое представление таможенного института

Источник: дополнено автором на основе [1]

Как следует из приведённой схемы, реализация проектов по модернизации таможенных органов находится в области последовательного формирования видения причин и итогов реализации проекта (и, что самое важное, — его воздействия на систему таможенных органов), идей, правил, механизмов, задач. Отражение этих элементов, в первую очередь, находится в базовых нормативных и правовых актах: стратегиях, концепциях, программах развития таможенных органов. Видение таможенной системы, сформированное в этих документах, — основа всей дальнейшей проектной деятельности [2].

Блок технологий и ресурсов представляется основополагающим для возможности непосредственного осуществления проекта. Технологии должны отвечать уровню потенциала в таможенной системе, а ресурсы должны давать максимальный результат при их минимально необходимом использовании [3].

Именно таким образом отражена проектная деятельность СЕФАКТ ООН, Рисунок 2:

Рисунок 2. Схема создания проекта единого окна СЕФАКТ ООН

Источник: составлено на основе [4]

Определение «единого окна» приводится в рекомендации ЕЭК ООН №33: «Механизм, позволяющий сторонам, участвующим в международных торговых и транспортных операциях, подавать всю стандартизованную документацию с использованием единого пропускного канала в целях выполнения всех регулирующих требований, касающихся импорта, экспорта и транзита. Если информация предоставляется в электронной форме, то индивидуальные элементы данных следует предоставлять лишь один раз»[5].

В данном случае, этап «управления» по СЕФАКТ ООН соотносится с блоком «механизмы» системно-логического представления таможенного института. В этот этап в качестве инструментов и стандартов включён ряд рекомендаций ЕЭК ООН по управленческой, технической и методической стороне реализации проекта «единого окна».

На этапе реализации «единое окно» определяется как «проект политических реформ» [4]. И в данном контексте методы проектного управления сочетаются с управлением бизнес-процессами, что составляет особую сложность в масштабах анализа государственной деятельности и оказания государственных услуг.

Опыт проектного управления таможенными органами Евросоюза

Существуют иные примеры реализации межнациональных проектов. Например, опыт технологий реализации проектов в ЕС являются глубоким и всеобъемлющим. Проекты в этом интеграционном объединении носят системный характер для государств-членов союза. Они разрабатываются Европейской комиссией, уточняются в программах, снабжаются инструментами контроллинга в виде специфических показателей и собственной, независимой от третьих стран, аналитикой, сконцентрированной в Европейской комиссии.

Примечательно, что в европейской практике государственного управления понятие «проект» эквивалентно понятию «программа».

Наиболее всеобъемлющими проектами для органов государственной власти являются проекты по цифровизации. На данный момент известны 15 программ по цифровизации в странах, развивающихся в данном направлении [6; стр. 11].

Так, в продолжение анализа организации проектной деятельности в Европейском союзе, идёт параллельное развитие программ Europe 2020 [7] и The Customs 2020 [8] – они соответствуют и дополняют друг друга в области создания европейского цифрового пространства:

Таблица 1

Соотношение целеполагания общеевропейской и европейско-таможенной цифровых программ развития до 2020г[1]

| Europe 2020 | The Customs 2020 |

| 1.Занятость | Специфические цели |

| 2.Исследования и разработки | 1.Компьютеризация |

| 3.Изменения климата и энергетика | 2.Обеспечение современных и согласованных подходов к таможенным процедурам и средствам управления |

| 4.Образование | 3.Облегчение законной торговли |

| 5.Бедность и социальная незащищённость | 4.Сокращение затрат соблюдения и административного бремени |

| 5.Усиление функционирования таможенных органов | |

| Операционные цели | |

| 1.Проведение согласованной политики ЕС в области таможенного дела, подготовка соответствующего законодательства

| |

| 2.Разработка, совершенствование, эксплуатация и поддержка европейских информационных систем для таможенных органов

| |

| 3.Внедрение лучших практик работы и административных процедур, в частности, обмен международным опытом Повышение квалификации и компетентности сотрудников таможенных органов | |

| 4.Повышение уровня компетентности сотрудников таможенных органов | |

| 5.Укрепление сотрудничества между таможенными органами и международными организациями, третьими странами, другими государственными органами и уполномоченными экономическими операторами |

Непосредственная взаимосвязь цели 2 Europe 2020 и специфической цели 1 The Customs 2020 выражена через финансирование: согласно Europe 2020 планируется достижение затрат на область исследований и разработок в размере 3% от ВВП государств-членов. Финансирование The customs 2020 ведётся в рамках «налоговой дисциплины (The Fiscals 2020 Programme, [9]) и её оценки (Fiscal Blueprints – [10], A Tax Administration Diagnostic Assessment Tool – TADAT — [11]).

Раскрывая параллель между программами стратегического развития Europe 2020 и Customs 2020 необходимо учесть систему мониторинга статистики достижения следующих целей [12]:

Цель «Занятость» предполагает достижение доли занятых европейцев в возрасте от 20 до 64 лет в размере 75% от общего количества трудоспособного европейского населения к 2020 году. Реализация этой цели оценивается по приросту валового внутреннего продукта, уровню безработицы, показателям экономической активности (обретению или утрате населением рабочих мест, возобновление трудовой активности в краткосрочный, среднесрочный и долгосрочный период), образовательным достижениям (контроль потребностей в профессиональных навыках – соответствие требований работодателей и образовательных компетенций), демографической национальной и половозрастной структуре населения, созданию рабочих мест (учёт вновь трудоустроенных, заключение временных контрактов, динамика количества вакансий).

Цель «Исследования и разработки» предполагает к 2020 году достижение 3% вложений от валового внутреннего продукта государств-членов Европейского союза в область исследований и инноваций. Данная цель включает в себя: инновационную деятельность (в том числе, область эко-инноваций), обеспечение предприятий и домохозяйств широкополосным доступом в Интернет, повышение компьютерной грамотности физических лиц, увеличение количества патентных заявок. Особое внимание уделяется аспекту финансирования исследований, которое коррелируется с долей персонала, занятого «высокоинтеллектуальным трудом», долей предприятий, внедряющих инновационные разработки и экспортом высокотехнологичной продукции.

Цель «Образование» состоит в снижении до отметки в 10% количества учеников, не окончивших школу; повышении до 40% от общего количества европейцев в возрасте от 30 до 34 лет количества европейцев, имеющих полное высшее образование.

В качестве параметров достижения указанных целей выступают расходы на социальные нужны в области образования, динамика изучения иностранного языка среди европейского населения, состояние института дошкольного образования, доля учеников, имеющих трудности в изучении математики, естественных наук и чтении. Немаловажным является статус занятости по окончании обучения (после получения школьного и отдельно высшего образования), а также получение образовательных навыков в течение жизни. Отдельному учёту подлежат молодые люди без образования и трудоустройства и молодые люди, начинающие предпринимательскую деятельность.

Все параметры (или индикаторы) составляют блоки обозначенных целей программы стратегического развития Europe 2020. Для аналитических целей Европейской комиссией проводится ежегодное сопоставление фактических и плановых значений с использованием лепестковой диаграммы, которые составляют массив профилей стран ЕС (country profiles).

В свою очередь, обеспечение исполнения программы Customs 2020 в части достижения специфических целей (операционные цели в программе на уровне индикаторов конкретизации не подлежат) контролируется такими индикаторами, как [8]:

- Обратная связь от участников программы в виде оценки сетевого эффекта программы и оценки совместных действий (сотрудничества) государств.

- Количество рекомендаций к согласованию и внедрённых в правоприменительную практику рекомендаций по унификации (в соответствии с Программой) таможенных процедур.

- Индикатор европейских информационных систем (рассчитывающийся на основе данных Общей коммуникационной сети — CCN) характеризует доступность хранилища данных для таможенных информационных систем государств-членов ЕС. При этом CCN должна быть доступна 98% времени.

- Правоприменительный индикатор – учёт количества инициатив, проработанных в рамках совместного развития таможен европейского пространства. В частности, касающихся: интеллектуальной собственности, вопросов безопасности, борьбы с мошенничеством и поддержки безопасности в управлении цепями поставок.

- Индикатор доступности информационной системы: приложения в области IT-технологий таможенного администрирования должны быть доступны не менее 97% рабочего времени и 95% от общего времени.

- Индекс лучших практик: измерение эволюции в идентификации, развитии, разделении и применении лучших практик таможенного администрирования и административных процедур среди государств-членов ЕС, в которых были организованы действия по реализации программы Customs 2020, разработаны соответствующие индивидуальные рекомендации.

- Индекс развития кадрового потенциала: повышение общего уровня профессиональной компетентности за счёт увеличения количества сотрудников, обучившихся по общей программе ЕС и повсеместного применения программ дистанционного обучения.

- Индекс вовлечённости органов исполнительной власти государств-членов ЕС: измерение количества действий, инициатив, рекомендаций со стороны ведомств, отличных от таможенных служб, которые согласованы с программой Customs 2020 и направлены на достижение её целей.

Анализ раскрытия целей на уровне параметров выполнения (индикаторов) позволяет установить взаимосвязь проектов (программ) общего стратегического развития ЕС – Europe 2020 и стратегического развития таможенных администраций – Customs 2020 в части:

-реализации потенциала ЕС, а именно – совместного выхода государств-членов ЕС на сбалансированный уровень экономического развития с применением инструментов кооперации и сотрудничества ведомственных администраций;

-инновационного развития, а именно — внедрения IT-технологий в деятельность таможенных служб;

-повышения общего уровня профессионального образования, подготовки кадров с учётом вызовов современной макроэкономической обстановки, необходимости компьютеризации информационных систем.

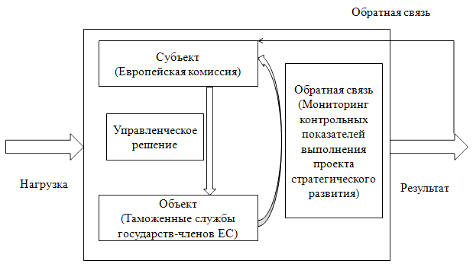

Представление научной модели по приведённой зависимости уместно с использованием базовой модели управления (Рисунок 3). На примере функционирования института таможенного дела в ЕС проиллюстрирована роль параметров стратегического развития, заложенных через глобальный проект (Europe 2020) в проект развития таможенных органов (Customs 2020). В качестве нагрузки подразумеваются объёмы внешнеторговой деятельности Союза, а в качестве результата – эффективность, результативность и оперативность таможенного контроля с учётом успешности мер по модернизации непосредственно института таможенного дела.

Рисунок 3. Схема формирования управляющего воздействия на таможенные службы ЕС с учётом инструментов обратной связи[2]

Выводы

Таким образом, проектное управление таможенными органами протекает под влиянием ряда факторов:

- Учёт требований стратегического развития глобального (рекомендации ВТамО) и наднационального уровня (интеграционные объединения).

- Достижение соответствия (и, по возможности, — опережения) между объёмами и особенностями внешней торговли и технологическими возможностями таможенного администрирования.

- Формирование конкурентоспособного рынка труда, устойчивого в долгосрочной перспективе.

- Поддержка инициатив таможенной модернизации со стороны ведомств со смежным функционалом (в разрезе реализации программ, внедрения практик кооперации, выдвижения рекомендаций).

[1] Переведено и составлено автором, [5, 6]

[2] Составлено автором

Библиографический список

1. Макрусев В.В., Черных В.А. Управление таможенным делом / учебник. - М., Троицкий мост, 2012. 115с.2. Макрусев В.В., Зеркин Д.Г., Месяц М.А. Современные подходы к управлению деятельностью таможенных. органов. М.: Изд-во Российской таможенной академии, 2012.

3. Макрусев В.В. Таможенный менеджмент: учебник / В.В. Макрусев, А.Е. Суглобов. М.: ИТК Дашков и К, 2018.

4. Официальный сайт СЕФАКТ ООН. [Электронный ресурс]. Режим доступа World Wide Web. URL: http://tfig.unece.org/RUS/contents/itinerary-02-start.html (Дата обращения: 24.01.2019)

5. Рекомендации ЕЭК ООН №33. [Электронный ресурс]. Режим доступа World Wide Web. URL: http://www.unece.org/fileadmin/DAM/cefact/recommendations/rec33/rec33_trd352r.pdf (Дата обращения: 24.01.2019)

6. Доклад о мировом развитии 2016 «Цифровые дивиденды». Обзор. Всемирный банк, Вашингтон, округ Колумбия. Лицензия: Creative Commons Attribution CC BY 3.0 IGO

7. Europe 2020 strategy. Targets [Электронный ресурс] Режим доступа World Wide Web. URL: https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-economic-governance-monitoring-prevention-correction/european-semester/framework/europe-2020-strategy_en

8. Official journal of the European Union, L 347/209, Regulation (EU) No 1294/2013 of the European parliament and of the council of 11 December 2013 establishing an action programme for customs in the European Union for the period 2014-2020 (Customs 2020) and repealing Decision No 624/2007/EC [Электронный ресурс] Режим доступа World Wide Web. URL: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/tax_cooperation/fiscalis_programme/legal_texts_docs/customs_2020_regulation.pdf

9. The Fiscals 2020 Programme [Электронный ресурс] Режим доступа World Wide Web. URL: https://ec.europa.eu/taxation_customs/fiscalis-programme_en

10. Luxembourg: Office for Official Publications of the European Communities, Fiscal Blueprints — A path to a robust, modern and efficient tax administration. 2007 [Электронный ресурс] Режим доступа World Wide Web. URL: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/common/publications/info_docs/taxation/fiscal_blueprint_en.pdf

11. The Tax Administration Diagnostic Assessment Tool (TADAT) [Электронный ресурс] Режим доступа World Wide Web. URL: http://www.tadat.org/files/TADAT_ProgramDocument_ENG.pdf

12. Smarter, greener, more inclusive? Indicators to support the Europe 2020 strategy. – 2016 [Электронный ресурс] Режим доступа World Wide Web. URL: https://ec.europa.eu/eurostat/documents/3217494/7566774/KS-EZ-16-001-EN-N.pdf/ac04885c-cfff-4f9c-9f30-c9337ba929aa

1. Macrusev.V.V., Chernyh D.A. Customs Administration / tutorial - M., Trinity bridge, 2012. 115s.

2. Macrusev.V.V, Zerkin D.G., Mesyac M.A. Modern approaches to customs management. bodies'. M.: publishing House of the Russian customs Academy, 2012.

3. In Macroses.V. Customs management: textbook / V. V. Makusev, A. E. Suglobov. M.: ITK Dashkov I K, 2018.

4. Official website of UN / CEFACT. [Electronic resource] Mode of access world wide web. URL: http://tfig.unece.org/RUS/contents/itinerary-02-start.html (date accessed: 24.01.2019)

5. The UNECE recommendation No. 33. [Electronic resource] Mode of access world wide web. URL: http://www.unece.org/fileadmin/DAM/cefact/recommendations/rec33/rec33_trd352r.pdf (date accessed: 24.01.2019)

6. World development report 2016 "Digital dividends". Review. World Bank, Washington, DC. License: creative Commons attribution CC by 3.0 IGO

7. Europe 2020 Strategy. Objectives [Electronic resource] world wide web access Mode. URL: https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-economic-governance-monitoring-prevention-correction/european-semester/framework/europe-2020-strategy_en

8. Official journal of the European Union, l 347/209, regulation (EU) no 1294/2013 of the European Parliament and of the Council of 11 December 2013 establishing a programme of action for the customs Union for the period 2014-2020 (Customs 2020) and repealing decision no 624/2007/EC [Electronic resource] world wide web access Regime. URL: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/tax_cooperation/fiscalis_programme/legal_texts_docs/customs_2020_regulation.pdf

9. Program Fiscals 2020 [Electronic resource] access Mode world wide web. URL: https://ec.europa.eu/taxation_customs/fiscalis-programme_en

10. Luxembourg: office of official publications of the European communities, fiscal schemes — the way to a reliable, modern and efficient tax administration. 2007 [Electronic resource] world wide web access Mode. URL: https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/common/publications/info_docs/taxation/fiscal_blueprint_en.pdf

11. Tax administration diagnostic assessment tool (TADAT) [Electronic resource] World Wide Web access Mode. URL: http://www.tadat.org/files/TADAT_ProgramDocument_ENG.pdf

12. Smarter, greener, more inclusive? Indicators in support of the Europe 2020 strategy. - 2016 [Electronic resource] world wide web access Mode. URL: https://ec.europa.eu/eurostat/documents/3217494/7566774/KS-EZ-16-001-EN-N.pdf/ac04885c-cfff-4f9c-9f30-c9337ba929aa