Abstract: This article analyzes the essence and importance of profit in the operation of the hotel. The key points of the hotel company's profit formation are described. The factors that influence the process of profit formation are considered. The practice of forming the profit of a real hotel organization is studied.

Keywords: market relations, hotel business, Finance, hotel enterprise Finance, profit, profit generation.

Одной из главных задач каждого предприятия в условиях рыночной экономики является общее удовлетворение потребностей граждан в его продукции или услугах с высокими потребительскими свойствами при минимальных издержках, а также увеличение вклада в ускорение социально-экономического развития страны. Выполнение этой задачи и способствует увеличение прибыли гостиничного предприятия.

Данная работа будет актуальна для значительной части отечественных отелей, так как прибыль является основным показателем, определяющим ликвидность и положение организации на современном рынке гостиничных услуг, а многие вопросы, связанные с выявлением резервов роста прибыли, требуют в настоящее время дополнительного изучения. Развитие отечественного рынка гостиничных услуг и вместе с тем увеличение конкурентоспособности российских гостиниц в долгосрочной перспективе также являются актуальными задачами российской экономики. Можно наблюдать, что развитие рынка гостиничных услуг стимулирует экономический рост, а именно ориентирован на решение таких задач, как создание рабочих мест, содействие развитию всей сферы услуг, привлечение не только отечественных капиталов, но и инвестиций из-за рубежа, что немало важно.

С экономической точки зрения прибылью следует называть разность между денежными поступлениями и издержками. С хозяйственной точки зрения прибыль — есть разность между чистыми активами на конец и начало отчетного периода [3, с.107.].

На величину прибыли гостиничного предприятия могут оказывать влияние следующие два вида факторов:

- субъективные факторы, связанные с хозяйственной деятельностью отеля (конкурентоспособность производимых услуг, организационно технический уровень управления предпринимательской деятельностью, уровень цен на сервисное обслуживание, степень производительности труда),

- объективные, не зависящие от хозяйственной деятельности гостиничной фирмы (уровень цен на потребляемые материальные и энергетические ресурсы, конъюнктура рынка, нормы амортизационных отчислений).

Следует отметить, что сущность прибыли порождает сложные экономические отношения по поводу ее объемов и границ распределения. Именно такие отношения могут представать множествами различных форм, носящих ярко выраженный расчетный характер. В этом и проявляется основная специфическая черта прибыли гостиничной организации, порождающая в тоже время определенную систему отношений по поводу ее формирования, получения и использования [1, c. 430]. Функциональная определенность этих отношений характеризуется тем, что прибыль удовлетворяет важные экономические, социальные и политические потребности как компании, так и всего общества в целом. Например, при помощи получаемой прибыли фирма участвует в формировании государственного бюджета различного уровня или в социальных программах.

Из вышесказанного следует, что прибыль выполняет следующие три важнейшие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- выполняет стимулирующую функцию, являясь основным элементом финансовых ресурсов предприятия;

- является важнейшим источником формирования бюджетов разных уровней [4].

Интересно, что в зарубежной практике выделяют бухгалтерскую и экономическую прибыли. Под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками [3, c. 108]. Прибыль бухгалтерского учета — разность между доходами от различных видов деятельности и внешними издержками фирмы.

Важно отметить, что в отчётности финансовые результаты деятельности гостиничного предприятия отражаются в двух формах:

- как результаты (прибыль или убыток) от реализации основных услуг;

- как результаты, не связанные прямо с процессом реализации, то есть внереализационные доходы и убытки.

Важнейшим показателем конечных результатов хозяйственной деятельности отеля является прибыль от реализации услуг, определяемая путем исключения из выручки, полученной от реализации, их производственной себестоимости и затрат.

К прибыли от реализации гостиничного продукта прибавляется прибыль от прочей реализации (от продажи какого-либо имущества, принадлежащего предприятию), доходы по внереализационных операций (доходы от сдачи помещения в аренду, по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию), уменьшенные на сумму расходов по внереализационным операциям (различные штрафы, пени, экономические санкции со стороны других предприятий, отрицательные курсовые разницы, непредвиденные потери). Такая алгоритмизация порождает значение балансовой прибыли, которая является стратегическим показателем в системе оценочных значений прибыли [5, с. 562].

Далее, после того, как прибыль облагается налогом, формируется конечный финансовый результат отчетного года, который называется чистой прибылью.

Необходимо упомянуть о таком источнике доходов в качестве прибыли, как чрезвычайные доходы. Они представляют из себя зачисления, возникающие из последствия чрезвычайных обстоятельств в период ведения хозяйственной деятельности (стихийные бедствия, пожары, аварии, национализация и другое). К ним относятся стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и страховое возмещение [2, c. 423].

Характерно, что сейчас в условиях рыночных отношений гостиница должна стремиться к такому объему прибыли, который позволял бы не только удерживать долю на рынке сбыта услуг в индустрии гостеприимства, но и обеспечивать динамичное развитее производства в условиях высокой конкуренции. В конечном итоге из этого вытекает необходимость знания менеджерами источников формирования прибыли и нахождения методов по лучшему их использованию.

Внутренние факторы изменения прибыли в соответствии с рисунком 1. делятся на основные и неосновные факторы.

Рисунок 1. Внутренние факторы изменения прибыли гостиничного предприятия

В связи с тем, что подавляющую часть валового дохода (около 90-95%) гостиничного предприятия получают от реализации услуг, этой части дохода должно быть уделено главное внимание. Отмеченные выше факторы воздействуют, главным образом, на доход от реализации гостиничного продукта. Как правило, процесс формирования прибыли отражает такие стороны производственной деятельности, как уровень использования основных и оборотных средств, технологии, организации производства и труда. Абсолютная величина прибыли отражает результаты снижения себестоимости и рост объема реализованной продукции [5, с. 556].

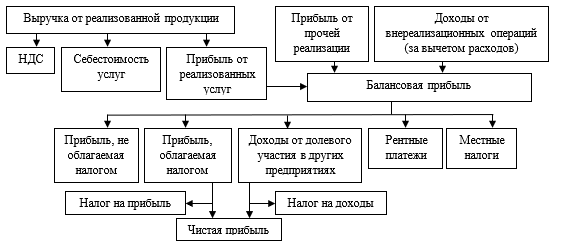

Механизм формирования прибыли производится путем сложения доходов, поступивших на предприятие за вычетом из них соответствующих расходов и отчислений (рисунок 2.). Прибыль обеспечивает потребности самого гостиничного предприятия, поэтому важно определить состав прибыли.

Рисунок 2. Механизм формирования прибыли гостиничного предприятия

Для анализа системы формирования прибыли была взята ООО «Гостиница «Саранск», основным видом деятельности которой является деятельность гостиниц и прочих мест для временного проживания. К дополнительным видам хозяйственной деятельности данной гостиничной организации относятся:

- деятельность ресторанов и кафе на территории предприятия с полным ресторанным обслуживанием,

- аренда и управление собственным или арендованным жилым недвижимым имуществом,

- аренда и управление собственным или арендованным нежилым недвижимым имуществом,

- стирка и химическая чистка текстильных и меховых изделий,

- физкультурно — оздоровительная деятельность.

В процессе анализа формирования прибыли воспользуемся основными показателями, которые представлены в отчётности компании:

- валовая прибыль,

- прибыль (убыток) от продаж,

- прибыль (убыток) до налогообложения,

- чистая прибыль (нераспределенная прибыль (убыток)) отчетного периода.

Таблица 1

Данные показателей прибыли ООО «Гостиница «Саранск» за 2016-2018 г., руб.

| Показатели | 2016 г. | 2017 г. | 2018 г. |

| Валовая прибыль | 16 045 000 | 16 978 000 | 17 075 000 |

| Прибыль (убыток) от продаж | 8 188 000 | 13 200 000 | 15 723 000 |

| Прибыль (убыток) до налогообложения | 5 526 000 | 11 230 000 | 13 466 000 |

| Чистая прибыль (нераспределенная прибыль (убыток)) отчетного периода | 3 610 000 | 9 036 000 | 10 877 000 |

Из таблицы 1. видно, что валовая прибыль ООО «Гостиница «Саранск» за взятый период времени, в общем, увеличивалась, начиная с 2016 года.

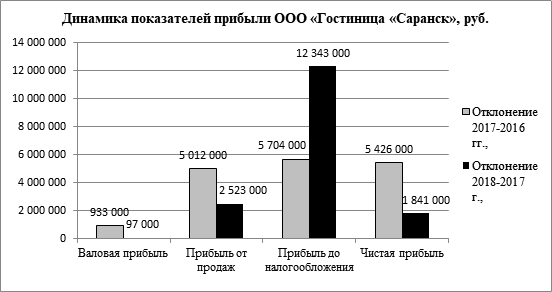

Далее на рисунке 3. для пущей наглядности представлена тенденция изменения показателей прибыли анализируемой гостиничной организации.

Рисунок 3. Динамика показателей прибыли ООО «Гостиница «Саранск», руб.

Из рисунка 3. можно сделать следующие выводы, что на всем анализируемом периоде значения валовой прибыли, прибыли от продаж, до налогообложения и чистой прибыли все время возрастали. Наиболее яркий рост всех показателей произошел в период 2016-2017 года. Можно предположить, что такой положительный рост вызван реорганизацией данной гостиничной компании в упомянутый период.

Необходимо заметить, что сумма постоянных издержек предприятия в течение анализируемого периода также постоянно увеличивалась (таблица 2).

Таблица 2

Данные показателей расходов ООО «Гостиница «Саранск», руб.

| Показатели | 2016 г. | 2017 г. | 2018 г. |

| Себестоимость продукта | 41 635 000 | 50 156 000 | 61 803 000 |

| Управленческие расходы | 7 857 000 | 3 778 000 | 1 352 000 |

| Прочие расходы | 2 996 000 | 1 970 000 | 2 361 000 |

| Итого | 52 488 000 | 55 904 000 | 65 516 000 |

Так рост общих расходов в 2018 году по отношению к 2016 году составил 13 028 000 руб., что свидетельствует о плодотворной работе над модернизацией отеля и улучшения качества предоставляемых услуг. Это все говорит о том, что общая финансово-экономическая ситуация компании находится на достаточно хорошем уровне, так как при увеличении расходов, одновременно увеличиваются доходы отеля, то есть предприятие работает безубыточно. Это даёт основания нам заключить, что менеджмент ООО «Гостиница «Саранск» грамотно и тщательно планирует бюджет фирмы и обладает соответствующими званиями в области финансов.

Итак, исходя из проведённого анализа, можно сделать вывод, что наблюдается положительная тенденция изменения основных показателей прибыли ООО «Гостиница «Саранск», ведётся постоянная работа над устранением ошибок в хозяйственной деятельности. Об этом свидетельствует приведенная выше отчётность о финансовых результатах фирмы и соответственно проделанные расчеты по ней.

На основе выше изложенного можно сделать вывод, что прибыль гостиничного предприятия формируется в процессе хозяйственной деятельности и отражается в бухгалтерском учете и отчетности. Формирование прибыли отеля всегда осуществляется путём сложения сумм прибылей или убытков от различных хозяйственных операций. Таким образом, в рыночных условиях прибыль является основной целью и источником бюджета гостиничной организации, гарантом её благосостояния, ключевым элементом расширения её хозяйственной деятельности, стимулом активности собственников и трудового коллектива, а также опорой и источником государственного бюджета.

Библиографический список

1. Выварец, Александр Дмитриевич Экономика предприятия: учебник для студентов вузов, обучающихся по специальности 080502 «экономика и управление на предприятии (по отраслям)» / А.Д. Выварец. – М.:ЮНИТИ – ДАНА, 2009. – 543 с.2. Елизаров Ю.Ф. Экономика организаций: Учебник для вузов / Ю.Ф. Елизаров. – М.: Издательство «Экзамен», 2010. – 496с.

3. Левчаев П.А. Финансы организаций. / П.А. Левчаев. – Саранск: Мордов. кн. изд-во, 2010. - 304 с.

4. Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода / науч. ред. проф. П.В. Шичкин. – Саранск: Изд-во Мордов. ун-та, 2002. – 104 с.

5. Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии: учебное пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 600 с.