Abstract: The article investigates the mechanism of formation of budget expenditures at the municipal level, both on the long and medium term. It reveals the essence of the program-targeted methods and regulations in the respective projects of municipalities

Keywords: municipal entity, draft budget, estimates, program-target method, normative method

Основная роль в достижении и поддержании устойчивого развития страны принадлежит муниципальным образованиям, которые создаются и функционируют для решения вопросов жизнеобеспечения, связанных общностью проживания граждан.

Муниципальное образование (municipal entity) — городское или сельское поселение, муниципальный район, городской округ либо внутригородская территория города федерального значения.[2]

Основной составляющей финансов муниципального образования является муниципальный бюджет, который регулируется законом № 131 «Об общих принципах организации местного самоуправления в РФ» от 6 октября 2003 г.

Говоря о муниципальном образовании, важно отметить значимость инструмента, как муниципальные финансы, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением.

Из этого следует, что муниципальные финансовые ресурсы могут образовываться из следующих основных источников: средств, которые поступают в местный бюджет; средств, которые аккумулируются муниципальными внебюджетными фондами

Существует два метода планирования бюджетных расходов:

— программно-целевой;

— нормативный

Программно — целевой метод (program—target method) бюджетного планирования включает в себя планирование использования бюджетных средств утвержденными целевыми программами. Они составляются для решения и осуществления социальных и экономических задач на среднесрочную и долгосрочную перспективы для улучшения жизнеспособности общества.

Данный метод способствует соблюдению единого подхода к анализу используемых средств за прошлый период, формированию и рациональному распределению фондов финансовых ресурсов на конкретные программы и проекты, а также контролю использования средств. Данные функции позволяют повысить уровень эффективности освоения средств местного бюджета.

Объем средств, который выделяется для реализации мероприятий финансирования и планирования, определяется на основе сметы. В основе расчетов смет бюджетных учреждений лежат объемные показатели деятельности: число коек, учащихся, групп, классов и т.д., время функционирования учреждений и финансовые нормы. При планировании мероприятий по социальной защите населения учитываются численность получателей этих средств и установленные нормы выплат.

Нормативный метод (normative method) планирования расходов и выплат используется при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений: денежное выражение натуральных показателей удовлетворения социальных потребностей; нормы индивидуальных выплат и т.п.

Проект бюджета муниципального района составляется и утверждается сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с муниципальными правовыми актами представительных органов муниципальных образований.[2]

Ели проект местного бюджета составляется и утверждается на очередной финансовый год, местная администрация муниципального образования разрабатывает и утверждает среднесрочный финансовый план.

Долгосрочное же бюджетное планирование осуществляется путем формирования бюджетного прогноза муниципального образования на долгосрочный период.

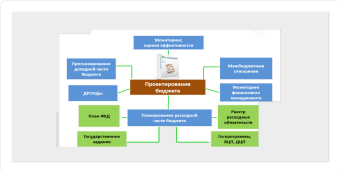

Рисунок 1. Проектирование бюджета муниципального образования

Исходя, из выше отмеченного о программно-целевом методе можно выделить следующие этапы перехода на программный формат бюджета:

-Разработка модернизация госпрограмм, ведомственных, долгосрочных целевых программ;

-Формирование аналитического кода для учета иерархии программ, целей, задач, мероприятий;

-Модернизация системы учета затрат учреждений c учетом разрезов новых аналитических кодов программ;

-Формирование росписи в разрезе программно- целевых задач;

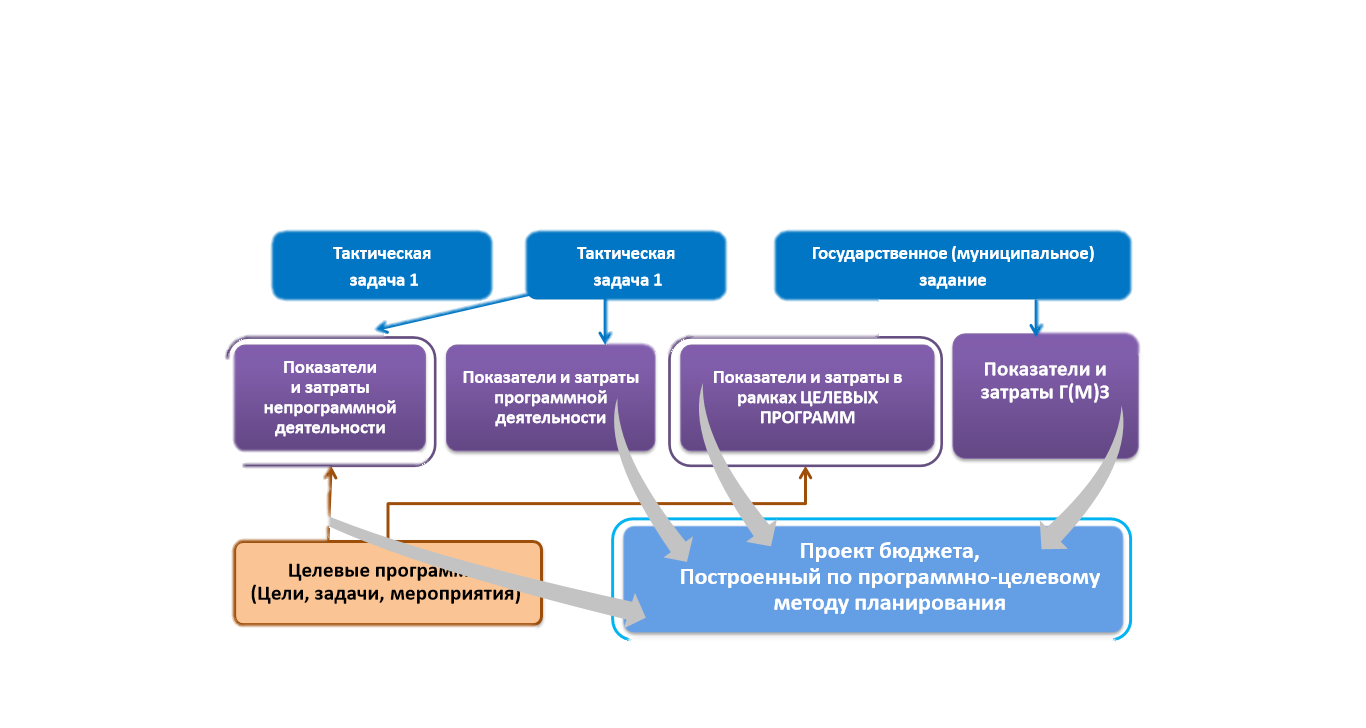

-Модернизация схемы исполнения бюджета c целью учета дополнительных аналитических кодов во всех документах. Рисунок 2. Проект бюджета, построенный по программно — целевому методу планирования

Рисунок 2. Проект бюджета, построенный по программно — целевому методу планирования

Таким образом, можно сделать вывод о том, что бюджет муниципального образования является основным финансовым инструментом, который используется местными властями для решения возложенных на них задач. Большинство расходов бюджета муниципального образования отличает их социальная направленность. Средства для финансирования образования, здравоохранения и других социально значимых статей расходов в большинстве муниципальных образований явно недостаточно.[4]

Библиографический список

1. Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)2. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)

3. Федеральный закон от 6 октября 2003 г. N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"

4. https://rg.ru/2003/10/08/zakonsamouprav.html

5. http://base.garant.ru/12112604/23/

6. http://bibliofond.ru/view.aspx?id=528297

7. http://www.keysystems.ru/products/budget/ProgramBujet_pr_10_2013.pdf

8. http://www.scienceforum.ru/2013/130/4216