Abstract: The article examines the transformation of the Russian industrial pipeline valves market under the influence of structural shifts in supply, demand seasonality, and changes in supply logistics. It is shown that the restructuring of supply channels has increased the importance of supplier diversification, inventory management, and the choice of transport scheme based on total logistics costs. The study concludes that supply stability in this segment depends not only on product price, but also on the ability of market participants to reduce the risks of shortages, delays, and additional costs.

Keywords: industrial pipeline valves; supply logistics; demand seasonality; logistics costs; supplier diversification

ВВЕДЕНИЕ

Российский рынок промышленной трубопроводной арматуры в последние годы развивается в условиях одновременного изменения структуры предложения, сезонной неравномерности спроса и усложнения логистики снабжения. Для данного сегмента это имеет принципиальное значение, поскольку трубопроводная арматура используется в строительных, инфраструктурных и промышленных проектах, где нарушение комплектности поставки приводит не только к росту закупочных затрат, но и к сдвигу графиков монтажа, увеличению складской нагрузки и дополнительным организационным потерям. В результате логистика в рассматриваемом сегменте выступает не вспомогательной, а экономически значимой функцией, влияющей на устойчивость поставок, величину запасов и совокупную стоимость снабжения.

Исследовательская проблема состоит в том, что перестройка каналов поставок, смещение импортных потоков, сезонный характер закупок и различия между транспортными схемами обычно рассматриваются разрозненно, тогда как на практике именно их совокупное действие формирует реальные издержки снабжения и уровень логистического риска. Объектом исследования является российский рынок промышленной трубопроводной арматуры. Предмет исследования – экономические последствия структурных изменений в снабжении, сезонности поставок и выбора транспортно-логистических решений.

Цель статьи – определить, как трансформация структуры предложения и логистики снабжения влияет на издержки, сроки и устойчивость поставок промышленной трубопроводной арматуры. Для достижения поставленной цели решаются следующие задачи: выявить основные структурные изменения рынка; охарактеризовать влияние сезонности на графики закупок, запасы и потребность в оборотном капитале; сопоставить основные схемы поставки по срокам, затратам и надежности; определить ключевые логистические риски и связанные с ними экономические потери; предложить подход к оценке совокупных логистических издержек в рассматриваемом сегменте.

Методическую основу исследования составляют структурный и сравнительный анализ, логико-экономический подход, а также элементы расчетной оценки совокупных логистических издержек, потребности в запасах и ожидаемых потерь от повреждения груза и нарушения сроков поставки. Научная новизна работы состоит в том, что трансформация рынка промышленной трубопроводной арматуры рассматривается через взаимосвязь товарной структуры предложения, сезонности снабжения и экономической оценки логистических решений. Практическая значимость исследования заключается в возможности использования полученных выводов при планировании закупок, формировании запасов, выборе рациональной транспортной схемы и снижении совокупных издержек снабжения.

- Структурные изменения российского рынка промышленной трубопроводной арматуры

1.1. Экономическая роль промышленной трубопроводной арматуры в строительных, инфраструктурных и промышленных проектах

Промышленная трубопроводная арматура относится к числу базовых элементов инженерной комплектации объектов жилищного, коммунального, инфраструктурного и промышленного назначения. Ее экономическая значимость определяется не только широтой применения, но и высокой зависимостью строительного и эксплуатационного цикла от своевременности поставок. Для систем теплоснабжения, водоснабжения, водоотведения и технологических контуров арматура выступает обязательной частью комплектности, поэтому сбой в поставке влияет не только на закупочную операцию, но и на сроки монтажа, ввод объекта и связанную с ним стоимость работ [1; 2; 4]. Доступные отраслевые обзоры также подтверждают, что рынок арматуры встроен в более широкий контур инженерного оборудования и сопряжен с динамикой строительства, модернизации и эксплуатации систем теплоснабжения и водоснабжения.

В рассматриваемом сегменте спрос на арматуру связан не с разовой покупкой, а с обеспечением непрерывности проекта. Даже частичное нарушение комплектности поставки способно вызвать каскадный эффект: перенос сроков работ, дополнительную доукомплектацию, рост складских расходов и использование более дорогих логистических решений. Поэтому устойчивость снабжения здесь имеет значение не только для поставщика или дистрибьютора, но и для подрядчика, девелопера, эксплуатирующей организации и промышленного потребителя [1; 2]. Такой подход соответствует логике управления цепями поставок, в которой ценность поставки определяется не только ценой товара, но и надежностью выполнения всей снабженческой функции.

1.2. Трансформация спроса: строительство, ремонт, реконструкция и сезонная неравномерность закупок

Спрос на промышленную трубопроводную арматуру в современных условиях формируется под воздействием нескольких факторов. Его база связана с новым строительством, однако существенную роль играют также ремонт, реконструкция и модернизация инженерной инфраструктуры. Для этого сегмента характерно сочетание плановых закупок под строительство и более фрагментированного спроса на замену, доукомплектацию и обновление отдельных элементов инженерных систем [3; 4; 5]. Отраслевые и рыночные обзоры показывают, что потребление арматуры поддерживается не только вводом новых объектов, но и текущим обновлением инженерного хозяйства, а также перераспределением спроса между стандартной и специализированной номенклатурой.

Дополнительную сложность создает временная неравномерность закупок. Потребность в арматуре распределяется в течение года неравномерно, поскольку часть поставок привязана к строительному циклу, а часть – к межотопительному периоду, когда возрастает объем ремонтных и профилактических работ на инженерных сетях [7; 8]. По этой причине фактическое потребление и текущие поставки не всегда совпадают: участники рынка заранее формируют запас, переносят закупки на более ранний период или, наоборот, откладывают размещение заказа в ожидании уточнения сроков, бюджета или ассортимента [1; 2; 5]. Публикации о подготовке к отопительному сезону и данные по вводу жилья подтверждают, что строительная и инженерно-коммунальная активность образуют для данного рынка важную спросообразующую основу, хотя и не исчерпывают его полностью.

Таблица 1

Ключевые факторы структурного изменения спроса на промышленную трубопроводную арматуру в РФ

| Фактор | Проявление на рынке | Экономическое последствие |

| Новое строительство | Рост потребности в базовой номенклатуре для инженерных систем | Увеличение объема закупок и нагрузки на цепи снабжения |

| Ремонт и реконструкция | Устойчивый спрос на замену и доукомплектацию | Повышение доли срочных и дробных поставок |

| Отложенный спрос | Перенос закупок из-за сбоев поставки и нехватки позиций | Неравномерность заказов, рост нагрузки на склады |

| Замещение импортных решений | Переориентация на отечественную и азиатскую продукцию | Изменение ассортиментной структуры и критериев выбора поставщика |

| Пополнение складов в ожидании сезонного пика | Закупка продукции не только под текущий монтаж, но и под будущие контракты | Рост потребности в оборотном капитале и страховых запасах |

Примечание – сравнительная авторская оценка, составлено на основе [3–5; 7; 8; 10; 11].

Таким образом, изменение спроса на промышленную трубопроводную арматуру определяется не одним строительным вводом, а сочетанием нового строительства, ремонта, реконструкции и предварительного запасообразования. Именно эта комбинация делает рынок более чувствительным к календарю работ, доступности ассортимента и качеству снабженческого планирования [2; 3; 5].

1.3. Перестройка предложения: соотношение отечественного производства, импорта и диверсификации поставщиков

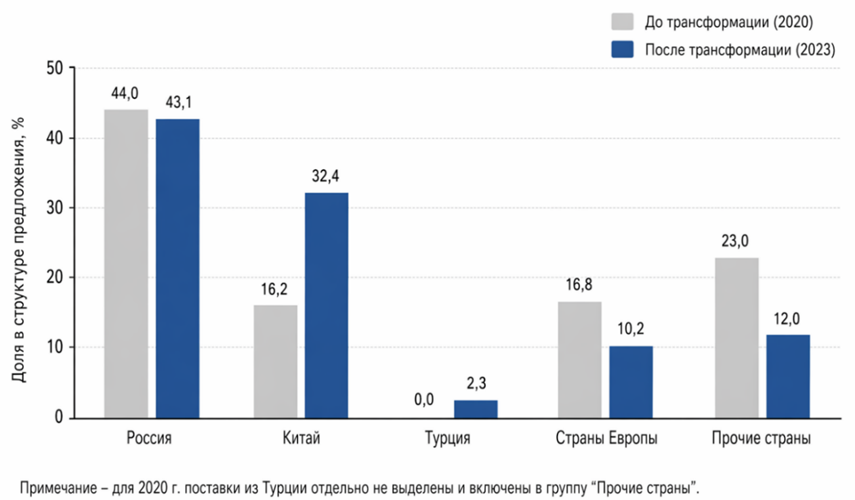

Одним из наиболее заметных изменений на российском рынке промышленной трубопроводной арматуры стало перераспределение ролей между внутренними и внешними источниками предложения. Если в прежней конфигурации значимая часть ассортимента опиралась на более устойчивые европейские каналы поставок, то в последние годы рынок перешел к смешанной модели, в которой выросла роль отечественных производителей и альтернативных внешних направлений, прежде всего азиатских [5; 9; 10; 11]. Обзор НПАА за 2023 год прямо фиксирует рост российского производства трубопроводной арматуры и приводов в стоимостном выражении на 18,1%, а также сохранение заметной роли импорта с изменившейся страновой структурой.

Экономический смысл этой перестройки состоит не в механической замене одних поставщиков другими, а в изменении самой логики предложения. Более короткое логистическое плечо и меньшая зависимость от внешних ограничений усилили позиции российских производителей прежде всего в базовой и массовой номенклатуре. Вместе с тем потенциал внутреннего замещения нельзя считать универсальным: по ряду специализированных позиций рынок сохраняет зависимость от импорта, поскольку требования к ассортименту, техническим характеристикам и глубине предложения остаются неоднородными [3; 5; 9]. В результате фактическая модель предложения приобретает смешанный характер: стандартные позиции в большей степени закрываются внутренним производством и альтернативным импортом, тогда как часть более сложных изделий продолжает поступать из внешних каналов.

Параллельно изменилась и конфигурация импортного сегмента. Снижение роли прежних европейских поставщиков сопровождалось усилением китайского направления и расширением практики диверсификации страновых источников. В этих условиях конкурентное преимущество формируется уже не только за счет цены, но и за счет способности участника рынка управлять несколькими каналами снабжения, качеством поставки и наличием критически важных позиций на складе [1; 2; 5]. Следовательно, импортозамещение в данном сегменте целесообразно трактовать как переход к более сложной и распределенной модели предложения, а не как простую замену одной страны происхождения другой.

Рисунок 1 показывает общее направление структурного сдвига: снижение роли прежней европейской конфигурации поставок, усиление китайского направления и сохранение значимого места отечественных производителей в базовом сегменте. Это позволяет сделать вывод о переходе рынка промышленной трубопроводной арматуры к более диверсифицированной модели предложения, в которой устойчивость снабжения зависит от качества закупочной координации и способности участников рынка работать с несколькими каналами поставки одновременно [5; 9; 11].

|

Рисунок 1 — Трансформация структуры предложения на российском рынке промышленной трубопроводной арматуры

Примечание – составлено автором на основе отраслевых обзоров и открытых оценок [5; 9–11]; рисунок отражает расчетное соотношение внутреннего предложения и основных внешних направлений поставки.

- Трансформация каналов снабжения и сезонность поставок

2.1. Сезонность спроса и поставок в логике строительного и инженерно-коммунального циклов

Для рынка промышленной трубопроводной арматуры сезонность остается одним из ключевых факторов, определяющих параметры снабжения. В рассматриваемом сегменте она формируется под воздействием двух взаимосвязанных циклов. Первый связан со строительной активностью и монтажом инженерных систем на новых и реконструируемых объектах. Второй обусловлен межотопительным периодом, когда возрастает объем ремонтных, профилактических и подготовительных работ на объектах коммунальной и социальной инфраструктуры [7; 8]. Поэтому неравномерность спроса здесь проявляется не только в конечном потреблении продукции, но и в графике закупок, резервировании транспортных мощностей и предварительном формировании запасов.

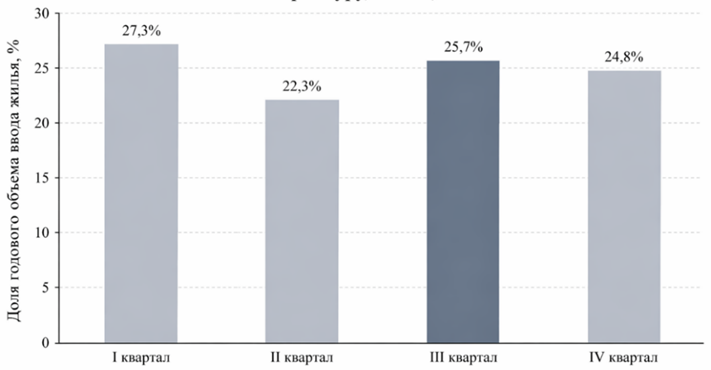

В качестве прокси-индикатора строительной составляющей спроса в статье используется распределение ввода жилья по кварталам 2024 г. По данным, опубликованным на ЕРЗ.РФ со ссылкой на Росстат, накопленный ввод жилья составил 29,4 млн м² по итогам I квартала, 53,4 млн м² – по итогам полугодия, 81,1 млн м² – по итогам девяти месяцев и 107,8 млн м² – по итогам года [7]. На этой основе автором рассчитано квартальное распределение – 27,3; 22,3; 25,7 и 24,8% соответственно. Сам по себе этот показатель не отражает прямую статистику поставок трубопроводной арматуры, однако позволяет охарактеризовать сезонную неравномерность строительного и инженерно-коммунального сегмента спроса, в рамках которого соответствующая продукция используется наиболее активно.

|

Рисунок 2 – Квартальное распределение ввода жилья в Российской Федерации как базы сезонного спроса на промышленную трубопроводную арматуру,

2024 г., %

Примечание – составлено автором по данным Росстата, опубликованным на ЕРЗ.РФ [7]; показатель используется как прокси-индикатор строительного и инженерно-коммунального сегмента спроса и не отражает прямую статистику поставок трубопроводной арматуры.

Рисунок 2 показывает, что сезонная база спроса в рассматриваемом сегменте распределена по году неравномерно. В сочетании с летними ремонтными кампаниями и подготовкой инженерных сетей к отопительному периоду это создает повышенную нагрузку на каналы снабжения во II–III кварталах, когда требования к скорости комплектации и надежности поставки возрастают [7; 8].

2.2. Экономические последствия сезонности: опережающие закупки, рост запасов и потребность в оборотном капитале

Экономический эффект сезонности проявляется прежде всего через изменение логики закупок. По мере приближения к периоду максимальной монтажной и ремонтной активности участники рынка вынуждены размещать заказы заранее, чтобы сгладить риск дефицита и компенсировать возможные задержки в поставках. Такая практика ведет к накоплению запасов еще до фактического пика потребления. Следовательно, сезонность в рассматриваемом сегменте превращается из календарной характеристики спроса в фактор, непосредственно влияющий на величину связанных запасов и потребность в оборотном капитале [1; 2].

Для поставщика и дистрибьютора это означает необходимость балансировать между двумя видами потерь. Слишком ранняя закупка увеличивает стоимость хранения, страхования и финансирования запасов. Запоздалая закупка, напротив, повышает вероятность дефицита по отдельным позициям в момент сезонного пика, что вынуждает переходить к более дорогим и менее устойчивым схемам доставки. В результате одна и та же потребность в продукции при разном распределении закупок по времени приводит к различной полной стоимости снабжения [1; 2; 6].

Для подрядчиков, девелоперов и эксплуатирующих организаций последствия ошибки планирования еще более чувствительны. В строительных и инженерных проектах отсутствие даже части номенклатуры способно остановить монтажный этап, сместить график работ и вызвать внеплановую доукомплектацию. Поэтому дефицит в пиковый период приводит не только к росту закупочных и транспортных расходов, но и к косвенным потерям – от простоя, срочной координации и переноса работ на последующие этапы [1; 2]. Именно здесь проявляется основная причинно-следственная цепочка сезонного влияния: неравномерность спроса вызывает опережающие закупки, они увеличивают запас, запас отвлекает оборотный капитал, а ошибка в его величине повышает либо цену хранения, либо риск срочной и дорогой поставки.

Таким образом, сезонность поставок трубопроводной арматуры должна рассматриваться как экономически значимый параметр управления снабжением. Ее учет необходим не только для построения календаря закупок, но и для определения рационального уровня сезонного резерва, при котором затраты на хранение и финансирование запасов не превышают ожидаемых потерь от дефицита и срочных поставок. В этом смысле эффективность снабжения в рассматриваемом сегменте определяется не реакцией на уже наступивший пик, а качеством предварительного планирования [1; 2].

- Выбор транспортной схемы и логистические риски в цепях поставок

3.1. Сравнительная оценка транспортных схем поставки промышленной трубопроводной арматуры

В условиях перестройки внешних и внутренних каналов снабжения выбор транспортной схемы становится одним из ключевых управленческих решений на рынке промышленной трубопроводной арматуры. Для этого сегмента существенны не только прямые транспортные затраты, но и срок поставки, устойчивость маршрута, количество перегрузок и предсказуемость соблюдения графика. Такая постановка вопроса соответствует логике управления цепями поставок: экономически значимым является не минимальный тариф сам по себе, а способность выбранной схемы обеспечить требуемый уровень снабженческой надежности при приемлемой полной стоимости поставки [1; 2]. При этом российская транспортная система объективно опирается на несколько базовых видов грузового сообщения, прежде всего железнодорожное, автомобильное и морское, что делает для бизнеса актуальным выбор между прямыми и смешанными маршрутами.

Для поставок трубопроводной арматуры железнодорожные, морские, автомобильные и смешанные схемы различаются не только по скорости и цене, но и по характеру возникающих ограничений. Железнодорожная доставка обычно рассматривается как более устойчивый вариант для регулярных средних и крупных партий; морская – как более экономичная при длительном горизонте ожидания и крупных объемах; автомобильная – как более гибкая, но чувствительная к внешним ограничениям и колебаниям маршрута; смешанная – как компромисс между стоимостью и сроком, но с более высокой зависимостью от качества координации между звеньями цепи [1; 2; 6]. Отраслевые обзоры по рынку арматуры подтверждают, что после перестройки внешнеторговых каналов для участников рынка возросло значение не одного «идеального» маршрута, а способности комбинировать несколько направлений поставки в зависимости от номенклатуры и срочности заказа [5; 9–11].

Таблица 2

Сравнительная оценка основных схем поставки

промышленной трубопроводной арматуры

| Схема перевозки | Ориентировочный срок | Уровень прямых затрат | Надежность поставки | Основное применения | Ключевое ограничение |

| Железнодорожная | 20–30 дней | Средний | Средне-высокая | Регулярные поставки средних и крупных партий | Дефицит платформ, перегрузка инфраструктуры |

| Морская | 40–60 дней | Низкий–средний | Средняя | Крупные партии при допуске длительного транзита | Длительный срок доставки, зависимость от портовой обработки |

| Смешанная (море + ж/д) | 38–40 дней | Средний | Средняя | Поставки при необходимости баланса между стоимостью и сроком | Дополнительные перегрузки и координация двух звеньев |

| Автомобильная | от 30 дней | Высокий | Ниже средней | Срочные и менее объемные партии на гибких маршрутах | Высокая чувствительность к пограничным и маршрутным ограничениям |

Примечание – сравнительная авторская оценка, составлено на основе [1; 2; 6] и отраслевых обзоров [5; 9–11].

Таким образом, для рассматриваемого рынка рациональная схема поставки определяется не минимальной транспортной ставкой, а балансом между сроком, прямыми затратами и надежностью исполнения. Именно поэтому сравнительная оценка транспортных вариантов должна строиться как элемент общей экономики снабжения, а не как изолированное сопоставление тарифов [1; 2].

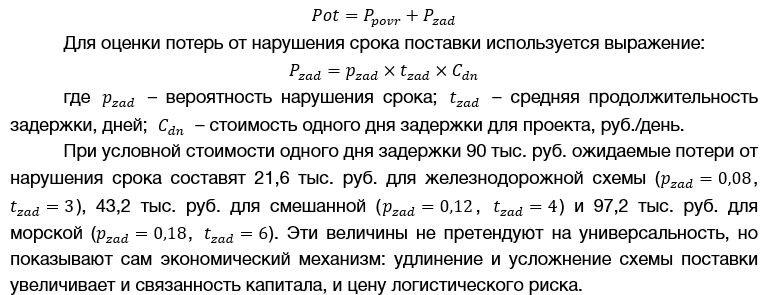

3.2. Логистические риски поставки как источник экономических потерь

В цепях поставок промышленной трубопроводной арматуры транспортная схема влияет на результат не только через стоимость и срок доставки, но и через уровень сопутствующих рисков. Наиболее значимыми являются повреждение груза, недостача, нарушение комплектности партии, дополнительные перегрузки и срыв согласованных сроков. Для данного сегмента эти риски особенно чувствительны, поскольку арматура поставляется под конкретные этапы монтажа и нередко в составе технически согласованной номенклатуры, где отсутствие даже части позиций способно остановить выполнение работ [1; 2; 5]. Отраслевые источники также указывают на сохраняемую для рынка значимость качества продукции и контролируемости поставок в условиях изменившейся структуры предложения.

Особое значение имеет риск повреждения продукции при перевозке и перегрузке. Для трубопроводной арматуры требования к комплектности поставки, маркировке, упаковке, транспортированию и хранению закрепляются в отраслевых и технических стандартах, что само по себе указывает на экономическую значимость сохранности груза на всем маршруте. Чем больше в схеме промежуточных операций и чем слабее контроль за подготовкой груза, тем выше вероятность скрытого брака, деформации, потери товарного вида или последующих претензионных расходов [5]. Поэтому многозвенные схемы следует оценивать не только по ставке перевозки, но и по цене дополнительного риска.

Срыв срока поставки также должен рассматриваться как самостоятельный источник ущерба. Для строительных, инфраструктурных и производственных проектов задержка партии означает не просто опоздание груза, а перенос монтажного этапа, внеплановую доукомплектацию, рост организационных затрат и, в ряде случаев, использование более дорогой срочной логистики. Иначе говоря, экономические потери возникают не только на стороне перевозки, но и в смежных звеньях проекта, где нарушается ритм работ и перераспределяются ресурсы [1; 2]. В этой связи надежность поставки выступает не второстепенным качественным параметром, а частью полной стоимости снабжения.

Таблица 3

Основные источники экономических потерь при поставке промышленной трубопроводной арматуры

| Источник потерь | Содержание ущерба | Экономическое проявление |

| Повреждение груза | Деформация, недостача, брак | Повторная закупка и срочная замена |

| Нарушение сроков | Опоздание партии | Простой работ и удорожание проекта |

| Дополнительные перегрузки | Рост числа операций с грузом | Повышение риска брака и затрат на обработку |

| Низкое качество упаковки | Повышенная уязвимость продукции | Претензионные расходы и повторная поставка |

| Ошибки в планировании запаса | Отсутствие нужной позиции | Срочная доставка и рост закупочных затрат |

Примечание – составлено автором на основе [1; 2; 5; 9–11]; таблица отражает связь между видом логистического риска, формой ущерба и экономическим последствием.

Следовательно, при выборе транспортной схемы необходимо учитывать не только прямые расходы на перевозку, но и ожидаемые потери от повреждений, дополнительных перегрузок и нарушения сроков. Именно эта совокупность затрат определяет реальную экономическую эффективность поставки и подготавливает переход к расчетной логике раздела 4 [1; 2].

- Экономическая оценка логистических решений в снабжении промышленной трубопроводной арматурой

4.1. Методика оценки полной стоимости поставки

Для сопоставления альтернативных схем поставки промышленной трубопроводной арматуры в статье используется показатель совокупных логистических издержек. Такой подход позволяет сравнивать не отдельный тариф, а полную стоимость снабжения с учетом срока поставки, числа операций и ожидаемых потерь [1; 2].

В отличие от изолированного сравнения ставок такая модель отражает специфику рассматриваемого сегмента, где удлинение маршрута, дополнительные перегрузки и отклонение от графика повышают цену снабжения даже при более низких прямых транспортных расходах [1; 2; 6].

4.2. Модельное сравнение альтернативных схем поставки

Для иллюстрации экономической логики выбора схемы поставки принят модельный пример: типовая партия промышленной трубопроводной арматуры стоимостью 4,8 млн руб. и массой 20 т поставляется на склад в центральной части России в период подготовки к сезонному пику спроса. Расчет не претендует на описание всего рынка и используется как авторская модельная оценка.

Таблица 4

Модельное сравнение совокупных логистических издержек по альтернативным схемам поставки промышленной трубопроводной арматуры

| Показатель | Железнодорожная | Морская | Смешанная |

| Срок поставки, дней | 25 | 48 | 38 |

| Транспортные расходы, руб. | 520 000 | 340 000 | 430 000 |

| ПРР и перевалка, руб. | 70 000 | 95 000 | 110 000 |

| Упаковка и крепление, руб. | 45 000 | 55 000 | 50 000 |

| Складские расходы, руб. | 60 000 | 120 000 | 85 000 |

| Страхование, руб. | 25 000 | 30 000 | 28 000 |

| Ожидаемые потери, руб. | 80 000 | 180 000 | 130 000 |

| Совокупные логистические издержки, руб. | 800 000 | 820 000 | 833 000 |

Примечание – модельный расчет автора; исходные параметры приняты для типовой партии и используются для иллюстрации экономической логики выбора схемы поставки.

Расчет показывает, что схема с минимальным транспортным тарифом не обязательно дает наименьшую полную стоимость снабжения. В приведенном примере морская доставка выигрывает по прямым транспортным расходам, однако уступает железнодорожной по совокупным издержкам из-за более длительного транзита, повышенной потребности в хранении и более высокой величины ожидаемых потерь. Смешанная схема занимает промежуточное положение по сроку, но из-за дополнительных перегрузок и более сложной координации не обеспечивает минимального итогового результата. Следовательно, для рассматриваемого сегмента экономически рациональная схема должна определяться по полной стоимости поставки, а не по величине отдельной ставки [1; 2; 6].

4.3. Влияние сезонного запаса и логистического риска на потребность в оборотном капитале

Более длительная или менее устойчивая схема поставки требует увеличения страхового запаса перед сезонным пиком. Соответственно возрастает объем средств, связанных в запасах.

Если базовый запас составляет 1 200 ед., средняя стоимость единицы продукции – 3 000 руб., то при железнодорожной схеме запас перед пиком может быть увеличен до 1 600 ед., при смешанной – до 1 800 ед., при морской – до 2 000 ед. В этом случае дополнительная потребность в оборотном капитале составит соответственно 1,2; 1,8 и 2,4 млн руб. Следовательно, более длительный маршрут повышает не только время ожидания поставки, но и цену сезонной устойчивости снабжения.

4.4. Практические выводы для выбора рациональной схемы снабжения

Проведенная модельная оценка позволяет сделать несколько практических выводов. Во-первых, схема поставки должна выбираться по совокупным логистическим издержкам, а не по транспортному тарифу в отрыве от остальных элементов стоимости. Во-вторых, в период сезонного пика более короткая и предсказуемая доставка может быть экономически предпочтительнее даже при более высокой прямой ставке, поскольку она снижает потребность в запасе и уменьшает цену риска. В-третьих, увеличение длительности маршрута требует более высокого сезонного резерва и, следовательно, большего отвлечения оборотного капитала. Наконец, снижение скрытых потерь достигается не только выбором маршрута, но и координацией графика закупок, диверсификацией каналов снабжения и усилением требований к упаковке, перевалке и контролю комплектности партии [1; 2; 5].

ЗАКЛЮЧЕНИЕ

Проведенное исследование показало, что российский рынок промышленной трубопроводной арматуры проходит не локальную конъюнктурную корректировку, а более глубокую структурную перестройку. Ее ключевыми проявлениями выступают изменение соотношения внутреннего производства и импорта, усложнение каналов снабжения, рост значения диверсификации поставщиков и усиление роли логистических факторов в формировании полной стоимости поставки. В этих условиях устойчивость снабжения определяется не только ценой продукции, но и способностью участников рынка обеспечивать предсказуемые сроки, приемлемый уровень запасов и управляемость логистических рисков.

Установлено, что сезонность в рассматриваемом сегменте влияет не только на календарь закупок, но и на экономику снабжения в целом. Опережающие закупки и формирование сезонного запаса повышают потребность в оборотном капитале, тогда как ошибки в планировании ведут либо к избыточным затратам на хранение, либо к дефициту и переходу к более дорогим срочным поставкам. Следовательно, сезонный фактор должен учитываться как при построении графика закупок, так и при выборе транспортной схемы.

Сопоставление альтернативных логистических решений показало, что рациональная схема поставки не может определяться по минимальному тарифу в отрыве от других параметров. Для рынка промышленной трубопроводной арматуры решающее значение имеет совокупная стоимость снабжения, включающая не только прямые транспортные расходы, но и затраты на перегрузку, хранение, упаковку, поддержание запаса, а также ожидаемые потери от повреждения груза и нарушения сроков поставки. Модельная оценка подтверждает, что более дешевая по тарифу схема может уступать по общей экономической эффективности более устойчивому и лучше координируемому варианту доставки.

Практическое значение работы состоит в том, что предложенный подход позволяет обосновывать решения в сфере снабжения промышленной трубопроводной арматуры на основе полной экономической оценки. Для повышения устойчивости поставок в данном сегменте целесообразны согласование закупочного графика с сезонной динамикой спроса, выбор маршрута по совокупным издержкам, диверсификация поставщиков и усиление контроля за упаковкой, перегрузкой и сохранностью продукции.

Библиографический список

1. Эмирова, А. Е. Международная логистика : учебное пособие для вузов / А. Е. Эмирова, Н. Д. Эмиров. – Москва : Издательство Юрайт, 2022. – 173 с.2. Управление цепями поставок : учебник для вузов / под редакцией В. В. Щербакова. – Москва : Издательство Юрайт, 2023. – 209 с.

3. Литвинчук, Г. Г. Российский рынок систем отопления и водоснабжения в 2021 году. – Москва : Литвинчук Маркетинг, 2022. – 135 с.

4. Литвинчук, Г. Г. Российский рынок труб и фитингов в 2021 году. – Москва : Литвинчук Маркетинг, 2022. – 122 с.

5. Афанасьева, О. В., Бакулина, А. А. Обзор российского рынка трубопроводной арматуры и приводов в 2023 году // Арматуростроение. – 2024. – № 3(150). – С. 31–37.

6. Транспорт в России. 2022 : статистический сборник / Росстат. – Москва, 2022. – 101 с.

7. Росстат: ввод жилья в России за январь – март 2024 года вырос на 1,5% (графики) [Электронный ресурс] // ЕРЗ.РФ. – 16.04.2024. – Дата обращения: 23.04.2026.

8. В межотопительный период будет проведено 683 гидравлических испытания [Электронный ресурс] // Официальный сайт Администрации Санкт-Петербурга. – 20.05.2024. – Дата обращения: 23.04.2026.

9. Маркетинговые исследования НПАА [Электронный ресурс] // Научно-промышленная ассоциация арматуростроителей. – 31.01.2025. – Дата обращения: 23.04.2026.

10. Трубопроводная арматура выжила в пандемию [Электронный ресурс] // Трубопроводная арматура и оборудование (ТПА). – 2021. – № 4(115). – Дата обращения: 23.04.2026.

11. Обзор рынка трубопроводной арматуры (ТПА) в России [Электронный ресурс] // ФланАрмГрупп. – 2025. – Дата обращения: 23.04.2026.