Abstract: The article deals with the indicators of movement, technical condition and efficiency of the use of fixed assets "Gulkevichsky". The main directions of improvement of management of non-current assets are defined. The measures promoting increase of efficiency of use of fixed assets and financial condition of the organization are offered.

Keywords: non-current assets fixed assets renewal coefficient, coefficient of wear, fondamentalisti, capital intensity, capital productivity.

Процесс управления внеоборотными активами организации и разработка новой стратегии управления должны включать действия, связанные с техническим перевооружением организации и с процессом постоянного обновления внеоборотных активов организации.

В системе управления внеоборотными активами организации одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления. Финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области [1].

Агропромышленный строительный комбинат «Гулькевичский», основанный в 1966 г. для осуществления сельскохозяйственного строительства, как производственного, так и жилищного назначения, является крупнейшим промышленным предприятием строительной индустрии Краснодарского края. Комбинат выполняет весь комплекс общестроительных работ, а также работы по реконструкции и капитальному ремонту промышленных и сельскохозяйственных зданий и сооружений, жилых, административных зданий, объектов здравоохранения, образования, культуры.

Комбинат АПСК «Гулькевичский», располагает мощной производственной базой, обеспечивающей комплектацию возводимых домов железобетонными конструкциями и столярными изделиями, а также благоустройство прилегающих территорий тротуарной плиткой.

Жилые дома из конструкций АПСК «Гулькевичский», отвечая современным требованиям по теплосбережению и сейсмостойкости, являются наиболее востребованными в категории жилья эконом-класса. АПСК «Гулькевичский» занимает одну из лидирующих позиций в строительной индустрии в Краснодарском крае по выпуску изделий ОБД и КПД домостроения.

Ведущим направлением деятельности АПСК «Гулькевичский» на сегодняшний день является строительство и комплектация панельно-блочных жилых домов серии ПБКР-2с (до 18 этажей включительно).

Трудно переоценить значение эффективности использования основных средств предприятий, в том числе для АПСК «Гулькевичский». Решение этой задачи означает увеличение производства необходимой организации продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, снижение себестоимости продукции, рост рентабельности, накоплений организации.

В таблице 1 представлены показатели движения и технического состояния основных средств

Таблица 1

Показатели движения и технического состояния основных средств АПСК «Гулькевичский»

| Показатель | 2014 г. | 2015 г. | 2016 г. | Изменения | |

| абсолют ные, +/- | относительные, % | ||||

| Показатели движения | |||||

| Коэффициент поступления (ввода) основных средств (Квв) | 2,1 | 1,2 | 0,3 | -1,86 | 12,1 |

| Коэффициент обновления основных средств (Коб) | 0,8 | 0,3 | 0,3 | -0,54 | 32,3 |

| Коэффициент выбытия основных средств (Квыб) | 0,01 | 0,03 | 0,25 | 0,23 | 2023,2 |

| Коэффициент ликвидации ОС | 0,008 | 0,002 | 0,058 | 0,05 | 764,1 |

| Коэффициент прироста основных средств (Ки) | 2,116 | 1,149 | 0,003 | -2,163 | 0,1 |

| Показатели технического состояния | |||||

| Коэффициент износа основных средств (Ки) | 0,13 | 0,11 | 0,10 | -0,03 | 74,9 |

| Коэффициент годности основных средств (Кг) | 0,87 | 0,89 | 0,90 | 0,03 | 103,7 |

Снижение коэффициента обновления означает, что снизилась доля новых основных средств, от имеющихся основных средств на предприятии. Снижение коэффициента обновления в динамике указывает на пассивную политику в сфере совершенствования материально-технической базы производства.

В течении всего анализируемого периода коэффициент обновления опережает коэффициент ликвидации. Это является положительным фактором для организации, так как ликвидируемые основные средства, заменяются в полном объеме новыми основными средствами.

Из анализа коэффициентов движения основных средств, можно сделать вывод о том, что в АПСК «Гулькевичский» уровень технического состояния основных производственных фондов снизился. В 2016 году происходит снижение эффективности использования основных средств в АПСК «Гулькевичский» по сравнению с 2014 годом, что требует разработки мероприятий по увеличению эффективности использования основных средств.

Проведенный анализ, показал сокращение эффективности использования основных средств АПСК «Гулькевичский». Обновление основных средств стало проводиться значительно реже.

Далее рассмотрим показатели эффективности использования основных средств (таблица 2).

Таблица 2

Показатели эффективности использования основных средств АПСК «Гулькевичский»

| Показатель | 2014 г. | 2015 г. | 2016 г. | Изменение за период |

| Фондоотдача (ФО), тыс.р. | 5,05 | 5,09 | 5,03 | — 0,02 |

| Фондоемкость (ФЕ), тыс.р. | 0,20 | 0,20 | 0,20 | 0,00 |

| Фондовооруженность (ФВ), руб./чел. | 322,4 | 379,2 | 505,1 | 182,7 |

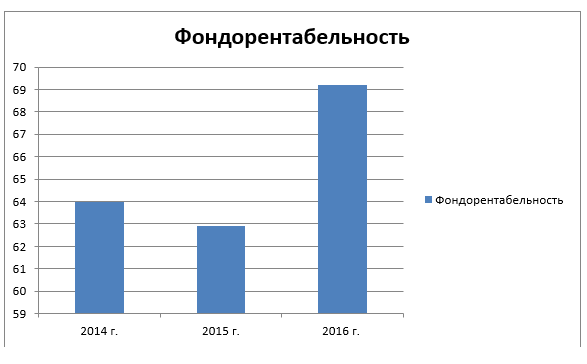

| Фондорентабельность, % | 64,0 | 62,9 | 69,2 | 5,2 |

Рисунок 1. Динамика показателя фондорентабельности АПСК «Гулькевичский», %

Фондоотдача организации остается практически неизменной на протяжении всего периода. Соответственно, не произошло увеличения фондоемкости в динамике, так как параллельное снижение фондоотдачи незначительное, но означает, что производственные мощности используются нерационально (их загруженность недостаточно полная). Организации необходимо как можно скорее приступить к поиску дополнительных резервов, чтобы снизить данный коэффициент.

Увеличение значений показателя фондовооруженности обусловлено снижением численности работников организации. Хотя основные средства снижались за период, увеличилась стоимость основных средств, которыми располагал в процессе производства (товарооборота) один работник.

Увеличение показателя фондорентабельности основных производственных фондов свидетельствует об увеличении прибыли, приходящийся на единицу стоимости основных средств организации. Рост фондорентабельности связан со снижением стоимости основных средств в течении 2014 – 2016 гг. Данная динамика положительна для организации.

Для проведения активной политики в сфере материально-технической базы необходимо, повысить значение таких показателей, как коэффициент поступления и коэффициент обновления основных производственных фондов, так как к концу 2016 г. степень поступления основных средств на предприятии снизилась. Для этого предлагается разработка проекта по обновлению основных средств. АПСК «Гулькевичский» предлагается закупить штукатурные станции STIZO «ZTS-XL» отечественного производства, которые являются более эффективными и ресурсосберегающими. По цене они гораздо дешевле зарубежных немецких аналогов. Стоимость данной штукатурной станции 399 тыс. руб. для сравнения немецкие станции (PFTRitmoXL) стоят в районе 580-620 тыс. руб.

Штукатурная станция STIZO «ZTS-XL» 220/380v применяется для отделочных внутренних работ, нанесения гипсовой, извесково-гипсовой, цементной штукатурки, раствора для (каменной) кладки, раствора для заливки щелей, армирующего и клеевого раствора, раствора для наливного самовыравнивающегося пола

Преимущества данной установки в том, что по выбору: можно установить привод переменного (230В) или трехфазного (400В) тока; она является стабильной и компактной (габаритная ширина — 600 мм) , имеет высокую производительность подачи, проста в управлении и техническом обслуживание, легко, быстро очищается, разбирается и транспортируется всего одним человеком.

Производительность станции 8-60 л/мин., дальность подачи до 30/50 метров, давление подачи — максимальное 40 бара, объем бункера — 105 литров, а вес — 178 кг.

Использование более производительной техники приведет к увеличению объемов выпуска продукции, что тем самым приведет к повышению прибыли. В свою очередь покупка нового оборудования позволит обновить парк оборудования и, тем самым, увеличить активную часть основных производственных фондов, что улучшит и сделает более эффективной их структуру. К тому же в АПСК «Гулькевичский» имеется устаревшее оборудование, которое является морально и физически изношенным. В связи с этим предлагаются продажа данного оборудования и покупка нового, более усовершенствованного.

Увеличить показатель фондоотдачи можно за счёт прироста выпущенной продукции от ввода нового оборудования и от снижения норм расхода сырья и материалов в результате внедрения новых технологий. Так как объем производства продукции увеличится, следовательно, произойдет увеличение показателя фондоотдачи. И как следствие будет более эффективное использование основных средств на предприятии. Увеличение фондоотдачи приведет к снижению показателя фондоемкости. Данные изменения положительно отразятся на развитии организации, так как это будет означать, что оборудование используется эффективно.

Улучшение интенсивного использования производственных мощностей и основных фондов организации можно достигнуть путем совершенствования технологических процессов; организации непрерывно-поточного производства на базе оптимальной концентрации производства однородной продукции; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества выпускаемой продукции; обеспечения равномерной, ритмичной работы организации, цехов и производственных участков, проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

Для эффективного использования основных фондов на АПСК «Гулькевичский» необходим также контроль над затратами на производство и реализацию продукции. Данный контроль должны осуществлять финансовые работники на стадии выполнения организациями утвержденных планов. От размера фактических затрат на производство и реализацию продукции во многом зависит выполнение плана прибыли и рентабельности. Контроль должен осуществляться путем анализа фактической себестоимости продукции. Его следует проводить систематически на основе месячных, квартальных и годовых отчетов.

Все эти мероприятия будут способствовать повышению эффективности использования основных фондов АПСК «Гулькевичский», и в конечном итоге положительно отразятся на общем финансовом состоянии организации и эффективности его деятельности.

Библиографический список

1. Бланк И.А. Основы финансового менеджмента. / И. А. Бланк. Киев: «Ника-центр», «Эл-га», 2013. 592 с.2. Матвеева А. Р. Повышение эффективности использования основных средств организации / А. Р. Матвеева, Р. Р. Сарварова, С. Г. Чибугаева. // Молодой ученый. — 2015. — №23. — С. 669-670. — URL https://moluch.ru/archive/103/23712/ (дата обращения: 16.04.2018).

3. Сергеева Т. Ю. Основные средства организации [Электронный ресурс] / Сергеева Т. Ю., Красова О. С.— Электрон. текстовые данные.— Саратов: Ай Пи Эр Медиа, 2011 г. — 146 c.— Режим доступа: http://www.iprbookshop.ru/1852.— ЭБС «IPRbooks»

4. Шеметев А. А. Основные средства предприятия / А. А. Шеметев // Современные научные исследования и инновации, - 2014 г. - №1. – 422 с.

5. Якименко К. А. Уровень износа основных средств и источники их воспроизводства ПАО «Кубаньэнерго» / К. А. Якименко, Ю. С. Шевченко Сборник статей XV Международной научно-практической конференции: WORLD SCIENCE: PROBLEMS AND INNOVATIONS : в 4 частях. 2017. С. 336-340.

6. Вашастена.ру. Информационный портал о строительстве и ремонте стен [Электронный ресурс] режим доступа: http://vashastena.ru/ nacherno/preimushhestva-mehanizirovannoj-shtukaturki-sten/