Abstract: The article highlights such controlling tools as managerial accounting, budgeting and planning at a manufacturing enterprise, procedures for monitoring the implementation of budgets, and analysis of the implementation of plans. The article describes the work of these tools on the example of "1C: ERP Enterprise Management 2" and provides an assessment of the effectiveness of the use of this ERP system to automate the procedures for controlling. The management system of a modern enterprise needs to be improved, not only comprehensive theoretical developments in this area are necessary, but also practical recommendations on the implementation of controlling in various areas of activity, carried out in close cooperation with information and analytical management systems.

Keywords: controlling, management, budgeting, planning, ERP-system, enterprise, leader.

Система управления современным предприятием нуждается в совершенствовании, необходимы не только комплексные теоретические разработки в данной области, но и практические рекомендации по внедрению контроллинга в различные сферы деятельности, осуществляемого в тесном взаимодействии с информационно-аналитическими системами управления.

Управление основывается на всестороннем экономическом анализе, разработке и обосновании выбора вариантов управленческих решений на всех стадиях формирования необходимой для управления информации. Процесс и результаты регистрации, обработки и систематизации этой информации, чем до последнего времени занимался традиционный бухгалтер, переходят к специалистам информационных технологий.

Процедура сбора информации базируется на следующих принципах: актуальность (информация должна собираться, предоставляться своевременно); достоверность (сведения должны быть адекватны объективным процессам и явлениям, без тенденциозности); целенаправленность и релевантность (сведения должны собираться и предоставляться исходя из цели и задач управления).

По существу управленческий учет сейчас превращается из системы, обеспечивающей формирование информации для оперативного управления предприятием, контроля экономичности его деятельности, сопоставления осуществленных затрат и конкретных результатов, в систему использования всей экономической информации для разработки, обоснования, принятия и контроля исполнения управленческих решений. Сбор, обработку, обобщение, раскрытие в отчетности соответствующих данных и их анализ выполняют современные информационные технологии, например интегрированные ERP-системы.

ERP-система дает возможность при помощи единой информационной базы управлять материальными и нематериальными ресурсами предприятия, а это в свою очередь оказывает благоприятно влияние на управленческий процесс.

Стремительно возрастает интерес к внедрению ERP-систем, об этом свидетельствует увеличение научных мероприятий, посвященных проблеме эффективного управления предприятием. Накопленный положительный опыт организации контроллинга с помощью информационно-аналитических систем в данное время недостаточно обобщен и требует проведения новых исследований, а также в выработке рекомендаций по совершенствованию процедур выполнения контроллинга с помощью современных информационных технологий [1, с. 371].

Понятие контроллинга достаточно широкое понятие и существует большое количество различных определений данному термину. Подходы ученых в данной проблеме сильно разнятся, одни используют процессный подход, другие системный, третьи — функциональный.

Проанализировав разнообразные определения понятия «контроллинг», можно сделать вывод, что это система, главной целью которой является организация эффективного процесса управления предприятием. Также можно говорить о том, что это механизм объединения всех структурных подразделений предприятия, дающий возможность контролировать и координировать его деятельность.

Принимая во внимание значение и роль контроллинга в ходе управления предприятием, а также разносторонность данного понятия, под контроллингом понимается интеграционная система, осуществляющая регулирование абсолютно всеми ресурсами предприятия для достижения стратегически важных целей.

Характер деятельности управленческого персонала в большей мере зависит от качества системы контроллинга. На фоне нестабильной экономической ситуации, когда руководителю предприятия требуется на происходящие изменения очень оперативно реагировать, невозможно обходиться без достоверной и актуальной информации.

Для того чтобы предприятие было конкурентоспособным, развивалось успешно в условиях неопределенности и нестабильности, было основательным, несмотря на многочисленные угрозы и риски, важна эффективно действующая система контроллинга. А для этого необходимо совершенствовать как теорию контроллинга, так и методологию, развивать весь процесс менеджмента. Информационно-аналитическая помощь руководства при поддержки новейших ERP-систем оказывает содействие повышению качества управления и контроля над основными бизнес-процессами и ключевыми ресурсами предприятия.

С каждым годом расширяется спектр решаемых задач при помощи контроллинга, в связи с этим актуализируется и проблема минимизации затрат на хранение, обработку и сбор данных. Применение актуальных информационно-аналитических систем дает возможность эффективно решать эту проблему благодаря тому, что все материалы хранятся в одной информационной базе с той детализацией, которая может понадобиться пользователю системы.

Несмотря на то, что задачи управленческого, оперативного, налогового, международного, бухгалтерского и прочих видов учета достаточно сильно различаются, права доступа к этой информации разных категорий пользователей также имеют в значительной степени большие различия, для каждого вида учета не требуется вводить данные о событиях финансово-хозяйственной деятельности предприятия. Информация вводится в систему всего один раз и сразу же отображается с нужной степенью детализации в различных учетных регистрах.

Необходимо также отметить, что в нынешнее время многие информационно-аналитические системы имеют инструменты для выполнения контроллинга. Применение информационных систем класса ERP дает возможность представить целостную картину работы предприятия, в которой легко «рассмотреть» все бизнес-процессы предприятия и его главные ресурсы, проанализировать эффективность управления ими, оценить влияние потенциальных рисков и многочисленных факторов.

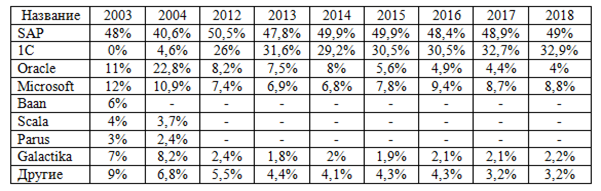

Анализ рынка программного обеспечения показывает, что в настоящее время наиболее распространенными ERP-системами являются: SAP, «1С:ERP Управление предприятием 2» («1С:ERP УП 2»), Microsoft, Oracle, Galactika (Таблица 1).

Таблица 1

Доли рынка программного обеспечения информационных систем управления предприятием в России в 2003 – 2004 и 2012 — 2018 гг.

Анализ данных, приведенных в таблице, указывает на стабильно высокий спрос на ERP-системы немецкой компании SAP и снижение спроса на Baan, Scala и Parus. Причем их доля на российском рынке настолько уменьшилась, что начиная с 2004 г. их стали включать в категорию «Другие». Что касается положения ERP-системы фирмы «1С», то в 2003 г. ее отдельно не выделяли («1С:Управление производственным предприятием 8» входила в категорию «Другие»), но уже в 2004 г. система заняла практически 5% российского рынка. Статистика продаж программного обеспечения информационных систем управления предприятием фирмы «1С» говорит о росте числа потребителей. В данное время фирма «1С» одновременно с компанией SAP является лидером продаж ERP-систем. Более того, разрыв между объемами продаж информационно-аналитических систем SAP и «1С» стремительно сокращается, об этом говорят данные таблицы 1.

Так как на протяжении длительного времени на рынке программного обеспечения России и стран ближнего зарубежья наблюдается прочная тенденция увеличения спроса на программу «1С:ERP Управлением предприятием 2», то имеет смысл продемонстрировать процедуру проведения контроллинга предприятия на примере данной ERP-системы.

В систему «1С:ERP УП 2» входит подсистема «Финансовый результат и контроллинг» (рисунок 1), которая содержит немалое количество разновидных инструментов, позволяющих осуществлять порядок проведения контроллинга в полном соответствии с моделью контроллинга и ее основными положениями.

Рисунок 1. Первоначальная страница окна программы «1С:ERP Управление предприятием 2»

Данные, хранящиеся в учетных регистрах «1С:ERP УП 2», отвечают всем требованиям, предъявляемым к управленческой информации, и являются базой для принятия взвешенных управленческих решений. Информация, накапливаемая в системе «1С:ERP Управление предприятием 2», обладает такими качествами, как: рентабельность (достигается за счет того, что пользователь ERP-системы тратит минимум время на ввод и обработку данных); сопоставимость (управленческая информация соответствует данным оперативного, бухгалтерского и других видов учета); полезность и краткость (информация в системе анализируется при помощи отчетов, в которых она представляется в удобном для анализа и восприятия виде) [4, с. 85]; достаточность (обеспечивается при помощи функциональным возможностям системы хранить большие массы данных); актуальность (достигается за счет наличия в ERP-системе учетных регистров, позволяющих хранить данные с привязкой ко времени).

Исходя из того, что управленческий учет выступает в качестве основного инструмента контроллинга, он призван осуществлять подготовку и предоставление полной, достоверной и актуальной информации о деятельности предприятия. Для успешного решения этой задачи необходимо:

— использовать такой эффективный инструментарий, который с минимальными трудозатратами и за минимально короткое время позволит отразить в общей информационной базе все события финансово-хозяйственной деятельности предприятия

— приводить контроль и планирование деятельности всех структурных подразделений предприятия, его центров финансовой ответственности (ЦФО) и самого предприятия;

— создать быстрый доступ к данным различных категорий пользователей в соответствии с их правами и должностными обязанностями;

— проводить анализ результатов деятельности структурных подразделений и центров финансовой ответственности предприятия, а также осуществлять сравнительный анализ результатов деятельности каждого структурного подразделения за несколько периодов;

— проводить оценку рентабельности по новым направлениям выпуска, а также по уже существующей продукции;

— проводить исследования динамики и состояния всех ресурсов предприятия: финансовых, материальных, информационных, трудовых, природных и др.;

— контролировать затраты производства в разных разрезах: продукции, направлений деятельности, ЦФО и т.д. с целью их оптимизации и минимизации;

— совершать анализ и расчет себестоимости выпускаемой продукции;

— контролировать величину доходов и расходов предприятия, в том числе путем сопоставления плановых и фактических показателей;

— устанавливать отклонения фактических данных от плановых на основании нормативных и стандартных показателей;

— вычислять финансовые результаты деятельности предприятия, ЦФО, структурных подразделений и др.

Все перечисленные задачи можно решить при помощи функциональных возможностей программного обеспечения «1С:ERP Управление предприятием 2». Для отображения событий финансово-хозяйственной деятельности предприятия имеются документы, позволяющие их зафиксировать в учетных регистрах. Причем ввод данных о каждом событии пользователь ERP-системы осуществляет только один раз, но в момент проведения документа эти данные попадают в регистры оперативного, бухгалтерского, налогового, управленческого, международного, складского и множества других видов учета.

По своему содержанию функции контроллинга весьма многочисленны и разнообразны. Одни выполняют регулирующую роль, другие координирующую, третьи – методическую.

Задачи регулирующей функции контроллинга состоят в оценке ключевых показателей деятельности предприятия, выполнении сравнительного анализа фактических и плановых данных, выявлении отклонений и разработке мероприятий по ликвидации неоправданных процессов.

Координирующая функция контроллинга способствует осуществлению согласования планов различных уровней, финансового и производственного планирования, сопоставление бюджетов взаимоувязку перспективным, оперативным и стратегическим планам развития предприятия.

Методическая функция контроллинга состоит в разработке методов управленческого учета и анализа, планирования, мониторинга, организационного построения бизнеса.

Контроллинг включает в себя учет, контроль, планирование, мониторинг и анализ. Он формирует систему, обеспечивающую координацию деятельности всех структур предприятия, благодаря которой сокращается время принятия управленческих решений, сводятся к минимуму неэффективные управленческие решения, оптимизируются сроки реализации управленческих проектов, происходит упорядочивание информационных потоков в рамках единого информационного поля.

Планирование является основным инструментов контроллинга. Оно имеет свои задачи и цели, отвечает за распределение ресурсов, задание стандартов деятельности, определяет величину прибыли, а также показатели объемов выпуска и продаж продукции, положение компании на рынке[5, с. 9]. Планирование осуществляется как для предприятия в целом, так и для его подразделений, благодаря этому обеспечивается сопоставление действий работников предприятия при решении поставленных задач и целей.

Вся работа предприятия отражается в исполнении планов, воплощающих управленческие решения и задающих направления развития бизнеса. На основе бизнес-планирования осуществляется координация структурных подразделений предприятия и его центров финансовой ответственности.

Стратегические планы развития бизнеса служат основой для формирования перспективных планов, срок исполнения которых составляет от 1 года до 3 лет. Дальнейшая детализация среднесрочных планов отражается в оперативных планах, содержащих конкретные сроки выполнения поставленных задач.

Для планирования деятельности предприятия и его структурных подразделений в системе «1С:ERP Управление предприятием 2» предусмотрены специальные документы, которые позволяют делать ввод планов различных уровней: перспективного, стратегического и оперативного. При помощи определенных отчетов есть возможность осуществить анализ и проверить насколько качественно выполняются планы.

Если в результате проверки выявляется недостаток ключевых ресурсов, то планы могут быть откорректированы и пересмотрены.

Планирование материальных и нематериальных ресурсов в «1С:ERP УП 2» осуществляется при помощи разных документов. Для планирования материальных ресурсов предназначены документы «План продаж», «План производства» и «План закупок», а для планирования финансовых ресурсов — документ «Экземпляр бюджета» (рисунок 2), заполняемый на основании данных справочников «Модели бюджетирования», «Виды бюджетов», «Показатели бюджетов», «Нефинансовые показатели» и др. [6].

Рисунок 2. Документ «Экземпляр бюджета»

Планирование материальных ресурсов взаимосвязано с планированием финансовых потоков. Данная связь может быть представлена в виде схемы (рисунок 3).

Рисунок 3. Взаимосвязь основных бизнес-процессов предприятия

Представляя в качестве одного из инструментов контроллинга, бюджетирование имеет собственные задачи, связанные с задачами планирования производственного процесса. Оно отвечает за обоснование затрат, связанных с деятельностью предприятия, также бюджетирование должно обеспечивать коммуникацию и координацию ЦФО, выполнять текущее планирование, создавать базу для оценки и контроля планов предприятия и др.

Все задачи, стоящие перед финансовым бюджетированием и планированием производственного предприятия, позволяют успешно решать функциональные возможности системы «1С:ERP Управление предприятием 2».

Системы планирования финансовых и материальных ресурсов должны учитывать организационную структуру предприятия и его специфику деятельности. Следует учитывать то, что направления деятельности предприятий существенно различаются, различаются и процедуры управленческого воздействия.

Реальными помощниками руководителя предприятия являются инструменты контроллинга, заложенные в функционал системы «1С:ERP Управление предприятием 2». Для того чтобы сравнить плановые и фактические показатели управленческий персонал может использовать как имеющиеся в ERP-системе отчеты, так и отчеты, которые можно разработать самостоятельно, они будут отвечать всем запросам пользователя и отображать необходимые аналитические данные.

Если в условиях неустойчивой экономической ситуации процедура управления бизнесом существенно усложняется, то контроллинг приобретает первостепенное значение. Руководитель предприятия и менеджеры должны владеть достоверной и полной информацией о деятельности предприятия и его структурных подразделений. При проведении производственного и финансового планирования управленческий персонал опирается как на консолидированные данные, так и на показатели деятельности структурных подразделений. Вся информация, необходимая управленческому персоналу, накапливается в одном хранилище данных, вследствие чего руководитель и менеджеры имеют возможность полностью анализировать деятельности предприятия и делать верные управленческие решения[8, с. 24].

Инновационные предприятия обладают большими материальными и финансовыми резервами, они пользуются самыми новыми технологиями производства. Изменения происходят как снаружи, так и внутри самих предприятий, они касаются политики бухгалтерского, налогового и управленческого учета, учетной политики, организационной структуры предприятия. Наряду со всем изменений требуют и методы управления.

Подводя итог вышесказанному, можно сформулировать ряд рекомендаций для компаний, руководство которых находится перед выбором программного продукта, который позволит автоматизировать процесс проведения контроллинга. Основываясь на проведенном анализе можно сделать вывод, что наилучшим вариантом является ERP-система.

Специалисты рекомендуют поэтапно осуществлять внедрение ERP-систем, постепенно подключая к единой информационной системе работников различных структурных подразделений. Данный подход является точным, поскольку позволяет значительно сократить количество одновременно возникающих ошибок, связанных с человеческим фактором. Для решения проблемы минимизации ошибок, допускаемых пользователями системы, необходимо провести обучение персонала работе с ERP-системой, а внедрение программы проводить поэтапно. Так как при поэтапном внедрении на первом этапе имеется возможность осуществлять контроль и анализ финансовых ресурсов. При помощи специальных отчетов можно без труда получить информацию о кадровых перемещениях, состоянии трудовых ресурсов, фонде оплаты труда и др. На следующих этапах, по мере того как будут подключаться другие структурные подразделения необходимо осуществлять анализ эффективности работы каждого из них, контролировать работу главных бизнес-процессов предприятия, управлять его основными ресурсами. По мере того как будет происходить завершение внедрения ERP-системы у руководства предприятия появится возможность осуществлять стратегическое планирование бизнеса на основе данных информационной системы. Благодаря тому, что на момент завершения внедрения программного обеспечения будет большое количество информации, накопленной к этому времени в учетных регистрах, можно будет выполнять оценку влияния многих факторов, эффективности работы предприятия, потенциальных рисков, и т.д.

В качестве решающих факторов расширения ERP-систем на территории России и стран ближнего зарубежья выступают большие сроки внедрения и высокая стоимость. Сроки внедрения «1С:ERP Управление предприятием 2» составляют около 6 месяцев, а ERP-системы SAP — до 1 года. Стоимость современных ERP-систем довольно высокая. Затраты на приобретение и внедрение чаще всего окупаются в течение 2 лет. Но, несмотря на это, использование ERP-системы для выполнения контроллинга позволяет решать главную задачу, выступающую перед руководством предприятия, а именно это повышение прозрачности, управляемости и надежности бизнеса за счет использования положительно зарекомендовавших себя передовых методик управления и современных информационных технологий.

Библиографический список

1. Нечеухина Н.С., Шитова Т.Ф., Полозова Н.А. Контроллинг как система информационно-аналитической поддержки принятия управленческих решений / Экономика и промышленная политика: теория и инструментарий: Коллективная монография. СПб.: Санкт-Петербургский политехнический университет Петра Великого, 2014. С. 370 - 399.2. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. 2-е изд. М.: Финансы и статистика, 2002. 256 с.

3. Ивашкевич В.Б. Стратегический контроллинг бизнес-процессов производства и продаж // Управленческий учет. 2013. N 1. С. 31 - 36.

4. Шевченко Ю.А. Автоматизация бюджетирования и управленческой отчетности в "1С:Предприятие 8". М.: 1С-Паблишинг, 2008. 112 с.

5. Яковлев А.В. Управление производством. Планирование и диспетчеризация. Серия "1С:Академия ERP". М.: 1С-Паблишинг, 2018. 219 с.

6. Бобровников А.Э. Финансовое планирование и бюджетирование. Серия "1С:Академия ERP". М.: 1С-Паблишинг, 2018. 313 с.

7. Власова Л.Г. Концепция прикладного решения "1С:ERP Управление предприятием 2". М.: 1С-Паблишинг, 2016. 134 с.

8. Шитова Т.Ф. Контроллинг с помощью системы "1С:Управление производственным предприятием 8" // Управление инвестициями и инновациями. 2015. N 1. С. 10 - 25.