Данная статья выполнена в рамках написания Магистерской Диссертации.

Статья выполнена под научным руководством к.э.н., доцента Харакоз Ю.К., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: This article deals with the role, significance and main aims of International Financial Reporting Standards in the world accounting practice. Even more companies have been choosing to use IFRS in recent years. This is due to both the economic situation that has developed so far in the world, and the opportunities that become available to enterprises that have chosen this financial reporting method. The article focuses on the process of IFRS formation, their further development and expansion of their application. According to the author, nowadays, in such a difficult time of crisis for the whole world, it is necessary to pay attention to the prospects of growth and development, attraction of investments and, as a prerequisite, unification of reporting for opportunities of cooperation not only with local businesses, but also with foreign ones. For this purpose, current trends in the development of IFRS and their impact on the progress of nations and individual firms have been analysed.

This article was completed as part of writing a Master's Dissertation.

The article was carried out under the scientific supervision of Candidate of Economics, Associate Professor, Y. К. Kharakoz, Department "World Economy", Diplomatic Academy of the Russian Foreign Ministry.

Keywords: IFRS, accounting, financial reporting, harmonisation, standardisation.

Введение

В современных условиях тенденция к стандартизации и унификации принципов бухгалтерского учета становится все более значимой. Данная динамика отражает расширение сферы деятельности международных компаний, укрепление международной мировой экономики и финансовых рынков. Значимая позиция для согласования условий организации и внедрения стандартных методик учета отводится Международным стандартам финансовой отчетности, а формирование единых для всех стран принципов учета является одним из условий обеспечения эффективного функционирования транснациональных компаний в рамках внешнеэкономической деятельности.

МСФО — это набор правил бухгалтерского учета для публичных компаний, цель которых — сделать финансовую отчетность компаний последовательной, прозрачной и удобной для сравнения в разных странах мира. Такая практика необходима для проведения аудиторских проверок, налоговых расчетов и привлечения инвестиций. [5, с.44]

Процесс расширения предпринимательской деятельности, протекающий рука об руку с усиливающейся ролью международной экономической интеграции, в определенной степени диктует определенные требования к однородности и взаимному толкованию принципов формирования и расчета прибыли, определения налоговой базы и условий капитальных вложений, действующих в разных странах.

При усовершенствовании постановки учетных операций и контроля в компаниях на территории России рекомендуется переориентация на международные стандарты бухгалтерского учета и финансовой отчетности (МСФО). Предназначение МСФО сводится к тому, чтобы сделать возможным сравнительный анализ финансовой отчетности компаний — представителей разных стран. А применение стандартов IFRS, в свою очередь, обусловливает востребованность принципиально новых профессиональных навыков и знаний.

Методологическая основа исследования

В данной работе были использованы общенаучные методы исследования: метод системного анализа и исследования операций, метод сравнений и аналогий, метод обобщений, а также методы формально-логические, моделирования, перехода от общего к частному, от абстрактного к конкретному, синтез, сравнение, группировка и обобщение различных научных точек зрения относительно роли и значения Международных стандартов финансовой отчетности

Идея создания и дальнейшее совершенствование МСФО

Принятая в международной практике система конвергенции отчетных нормативов вовсе не является чем-то новаторским. Идея гармонизировать систему впервые сформировалась в конце 1950-х гг. и явилась попыткой отреагировать в ответ на экономическую реконструкцию после Второй мировой войны и сопутствующее растущее при этом движение капитала через границы. В марте 1973 г. впервые было принято решение об официальном учреждении международного органа — Комитета по международным стандартам финансовой отчетности (IASC). Это объединение просуществовало до 2001 г., когда оно было переименовано в Совет по международным стандартам финансовой отчетности (СМСФО). С тех пор применение мировых норм получило широкое распространение [4, с.4].

Сегодня можно выделить несколько крупнейших рубежей в ходе конвергенции мировых финансовых инструментов бухгалтерского учета и отчетности:

- 60-е гг. прошлого века — востребованность и первые инициативы по созданию новых международных стандартов;

- 1970-е и 1980-е гг. привели к институционализации — был утвержден международный орган, специализирующийся на стандартизации;

- 1990-е — 2000-е гг. поспособствовали дальнейшему распространению конвергенции: быстрыми темпами растет доля использующих международные стандарты, FASB и IASB осуществляют совместную официальную деятельность.

Деятельность по приведению бухгалтерских стандартов в соответствие на международном уровне с 1990-х гг. приобрела характер широкой конвергенции. Благодаря этому к 2009 г. Европейский союз и более 100 других стран внедрили в свою практику мировые стандарты или их локальные интерпретации. Впрочем, несмотря на то, что на пути повсеместной стандартизации все еще остаются факторы, о сути которых речь пойдет более подробно несколько позже, наметилась четкая тенденция [1, с.5].

Таким образом, необходимость принятия этих стандартов возникла с целью получения качественной информации, содержащейся в финансовой отчетности, и унификация этих стандартов может иметь существенные последствия не только для показателей, но и для формы представления, ее анализа и интерпретации, что в конечном итоге приведет к увеличению капитализации организаций, повышению конкурентоспособности бизнеса по отношению к другим компаниям и на различных международных рынках в целом.

Применение МСФО странами в мировой экономической практике

В целях оценки результатов внедрения МСФО на глобальном уровне осуществляется мониторинг применения этих стандартов в каждой юрисдикции. Стремясь получить полную и достоверную характеристику прогресса продвижения в направлении формирования единого комплексного свода мировых стандартов бухгалтерского учета, Фонд МСФО проводит и публикует материалы относительно практического внедрения в ряде государств систем отчетности в соответствии с МСФО. [6, с.37] Все эти обзоры базируются на полученной из различных источников достоверной статистике. В качестве исходных параметров рассматриваются мнения экспертов по стандартизации и других соответствующих организаций, участвовавших в опросе, который проводился по инициативе Фонда МСФО.

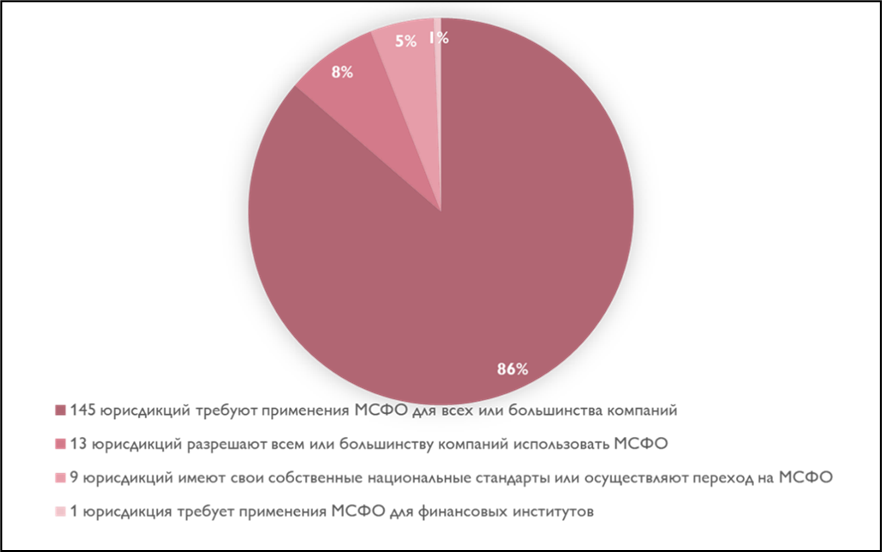

В зависимости от отношения к Стандартам можно выделить несколько форм взаимодействия, которые так или иначе свидетельствуют о укреплении МСФО в качестве универсального международного механизма составления финансовой отчетности. [7, с.14] Всего на сегодняшний день таким образом можно сделать вывод об отношении к применению МСФО в 168 юрисдикциях. По формам они могут быть сгруппированы следующим образом:

- МСФО обязательны для отечественных публичных компаний;

- МСФО разрешены, но не обязательны для отечественных публичных компаний;

- МСФО обязательны или разрешены для листинга зарубежных компаний;

- МСФО для малых и средних предприятий являются обязательными или допустимыми;

- МСФО для малых и средних предприятий находятся на стадии рассмотрения.

Согласно данным мониторинга, 145 юрисдикций требуют использования стандартов МСФО для всех или большинства публичных компаний, акции которых котируются на бирже, а еще 13 юрисдикций разрешают их использование [14].

Рисунок 1 – Применение МСФО странами в мировой экономической практике в 2024 г.

Рисунок 1 – Применение МСФО странами в мировой экономической практике в 2024 г.

Источник: Фонд МСФО (IFRS Foundation). URL: https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/

Анализируя число компаний, которые уже внедрили стандарты финансовой отчетности, трудно дать точное конкретное число, однако можно обратить внимания на те из них, акции которых представлены на крупнейших международных биржах. На основе этого, можно заключить, что из приблизительно 49 000 национальных компаний, котирующихся на 93 крупнейших биржах мира, более 29 000 применяют стандарты учета МСФО, и только на долю трех стран приходится почти каждая компания, которая еще не перешла на стандарты учета МСФО [11].

В 2003 г. был утвержден Первый новый международно признанный принцип составления бухгалтерской отчетности «Первое применение международных стандартов финансовой отчетности» (МСФО 1). При этом в 2005 г. 25 стран Европы, в том числе Австралия, Гонконг, Новая Зеландия и Южная Африка, окончательно оформили процесс перехода с внутренних стандартов финансовой отчетности на IFRS [2].

Интернациональные стандарты финансовой отчетности (МСФО) пользуются всеобщим признанием среди многих стран мира, от Европейского союза до многочисленных стран Азии и Южной Америки, что, впрочем, не означает, что стандарты МСФО должны использоваться везде и всюду в обязательном порядке. На территории США, в частности, применению подлежат американские общепринятые принципы ведения бухгалтерского учета (US GAAP). [9, с.1279] Что касается Канады, то зарегистрированные на бирже компании обязаны составлять отчетность в соответствии с МСФО, но только в том случае, если они не готовят свою отчетность в соответствии с американскими GAAP. А вот на территории Японии использование IFRS входит в число четырех официально утвержденных стандартов бухгалтерского учета.

С другой стороны, к примеру, в Китае практикуется применение национальных стандартов бухгалтерского учета, но с 2005 г. они были приведены в соответствие с МСФО. А также несмотря даже на пристальное внимание и мощное информационное воздействие со стороны G20, китайскому Министерству финансов по итогам непрекращающегося на протяжении нескольких лет диалога с Советом по МСФО все-таки получилось сохранить за КНР право на своеобразную китайскую методику организации переходных мероприятий к стандартам — «путь конвергенции» [12].

В наибольшей степени от внедрения стандартов смогут выиграть страны, в которых развит международный бизнес и инвестиционная деятельность. Эксперты считают, что глобальное принятие МСФО приведет к сокращению затрат на проведение сравнительных анализов и обеспечит возможность более свободного обмена информацией. [8, с. 248]

В странах, внедривших МСФО, от этой системы выигрывают как сами предприятия, так и инвесторы, потому что вероятность того, что средства инвесторов будут вложены в компанию, выше, если ее хозяйственная деятельность носит прозрачный характер. Кроме того, как правило, снижаются инвестиционные затраты.

Так, например, во Вьетнаме, где МСФО не применяются как обязательные, многие компании все равно прибегают к использованию Стандартов из-за опасения отказа инвесторов в финансировании их деятельности. По мнению международных организаций и иностранных инвесторов, между развивающимися странами развернется жесткая конкуренция за привлечение прямых иностранных инвестиций. Однако прогнозируется, что в этом году объем прямых иностранных капиталовложений сократится во всем мире. Что же касается мер вьетнамских компаний, то, как уже было отмечено, многие из них прибегают к использованию МСФО. Согласно результатам проведенного опроса, более половины компаний Вьетнама внедряют Международные стандарты финансовой отчетности, чтобы соответствовать ожиданиям инвесторов и улучшить корпоративное управление. Опрос проводился с 20 июля по 15 августа 2020 г. Это совместная работа Фондовой биржи Хошимина (HoSE), аудиторской фирмы Deloitte Vietnam, Государственной комиссии по ценным бумагам (SSC), Министерства финансов и Ассоциации дипломированных сертифицированных бухгалтеров (ACCA), а также клиентов Deloitte [13].

По данным исследования, порядка 55 процентов компаний, которые еще не перешли на МСФО, намерены сделать это до 2025 г. — крайнего срока, когда местные компании должны добровольно перейти на МСФО в соответствии с решением властей Вьетнама. К секторам, предприятия которых используют МСФО или предполагают это сделать, принадлежат банковский сектор, энергетика и промышленность, страхование, управление активами, информация и технологии, СМИ и телекоммуникации. Основную часть всех опрошенных компаний составили фирмы с зарубежными инвестициями, далее следуют компании, зарегистрированные на бирже, государственные корпорации с крупной капитализацией и государственные предприятия. Все вышеперечисленное в очередной раз доказывает, что МСФО имеют существенное значение в процессе развития и становления бизнеса, способствуют привлечению иностранных инвестиций, поэтому развивающиеся страны в особенности заинтересованы в переходе на применение стандартов на практике [13].

Заключение

В основе современной экономики лежат трансграничные операции и свободное движение международного капитала. Более трети всех финансовых операций совершается за пределами одной страны, и ожидается, что эта цифра будет расти.

Ранее такая трансграничная деятельность была затруднена тем, что в разных странах действовали свои собственные стандарты бухгалтерского учета. Зачастую столь широкий спектр норм по учету порождал дополнительные финансовые и прочие издержки, вызывал больше недопонимания и, в конечном счете, создавал серьезные угрозы как для подготовивших финансовую отчетность организаций, так и для акционеров или инвесторов, полагающихся при принятии управленческих и экономических решений на данные этих самых финансовых отчетов.

Нормы МСФО решают эту проблему, предоставляя высококачественный, признанный на международном уровне набор стандартов бухгалтерского учета, который обеспечивает прозрачность, надежность и эффективность финансовых рынков во всем мире. [10, с.9]

Использование МСФО еще и влечет за собой существенное ускорение процессов становления и укрепления экономической эффективности, позволяя потребителям информации распознавать возможности и риски в разных странах мира, тем самым осуществляя более рациональное управление денежными средствами. В случае же компаний применение единого, надежного языка ведения финансовой отчетности сводит к минимуму расходы, связанные с привлечением средств инвесторов и формированием соответствующей международной отчетности.

Библиографический список

1. André P. The Role and Current Status of IFRS in the Completion of National Accounting Rules – Evidence from European Countries // Accounting in Europe. - 2017. - №14. - P. 2-14.2. Rathnayake S. The Impact of Financial Reporting Quality on Firm Performance // Journal of Business and Technology. - 2021. - №10. - P. 53-67.

3. Анциферова П.Е., Зверяева С.Н. Бухгалтерский учет в развитии: от школ к системам бухгалтерского учета // Научный журнал. - 2019. - №5. - С. 52-56.

4. Аргучинцев Д.А. Становление международных стандартов финансовой отчетности: хронология и основные события начального этапа // Бизнес-образование в экономике знаний. - 2019. - №2. - С. 3-7.

5. Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К. Процесс бюджетирования в условиях перехода отчетности на МСФО // Аудитор. - 2018. - № 6. - С. 42-50.

6. Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К. Процесс совершенствования МСФО и российская учетная практика// Аудитор. - 2019. - № 3. - С. 35-39.

7. Харакоз Ю.К. История возникновения и развития международных стандартов финансовой отчетности // Экономические исследования и разработки. - 2022. - № 3. - С. 11-16.

8. Харакоз Ю.К. Теоретические аспекты управленческого учета и международных стандартов финансовой отчетности// Вестник Московского университета МВД РОССИИ. -2014. -№ 6. - С. 246-251.

9. Харакоз Ю.К. Конвергенция российских и международных стандартов финансовой отчетности в кредитных организациях //

Экономика и предпринимательство. - 2022. - № 1 (138). - С. 1278-1282.

10. Харакоз Ю.К. Развитие и внедрение международных стандартов финансовой отчетности в банковском секторе экономики // Экономические исследования и разработки. - 2022. - №5. - С. 6-12.

11. Analysing the use of IFRS Accounting Standards // IFRS Foundation 2024. [Электронный ресурс] - URL: https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-use-of-ifrs-accounting-standards-around-the-world (дата обращения: 20.11.2023).

12. Chinese Accounting Standards And IFRS // Seeking Alpha. [Электронный ресурс] - URL: https://seekingalpha.com/article/3718106-chinese-accounting-standards-and-ifrs (дата обращения: 20.11.2023).

13. Conceptual Framework for Financial Reporting 2020 // Deloitte Global. [Электронный ресурс] - URL: https://www.deloitteifrslearning.com/learning/section/1/ (дата обращения: 22.11.2023).

14. Who uses IFRS Accounting Standards? // IFRS Foundation 2024. [Электронный ресурс] - URL: https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/ (дата обращения: 20.11.2023).

15. Международные стандарты финансовой отчетности (МСФО) // Институт проблем предпринимательства [Электронный ресурс] – URL: http://www.as - audit.ru/consulting/book_keeper/megdsfo/msfo/ (дата обращения: 22.11.2023)