Abstract: In recent years, the execution of territorial budgets are characterised by advancing growth of expenses and reduction of potential tax revenues. The article presents the results of the analysis of budget execution of the Republic of Mordovia from 2013 to 2016 the Proposed recommendations on improving the revenue side of the budget.

Keywords: budget, tax revenues, Nontax revenues, royalty revenues, expenses

В современных условиях разбалансированности субфедеральных бюджетов, сокращения бюджетной устойчивости и усиления бюджетных рисков в условиях нестабильной экономики возникает необходимость концентрировать усилия по формированию региональных бюджетов, параметры которых будут отвечать вызовам и угрозам национальной экономике. Региональный бюджет, выступая главным инструментом воздействия на развитие экономики и социальной сферы региона, играет важную экономическую, политическую и социальную роль в воспроизводственном процессе. Он выступает необходимым экономическим механизмом и источником финансового обеспечения успешного развития приоритетных направлений экономики региона, а также страны в целом [6].

Путем распределения расходов бюджета происходит концентрация финансовых ресурсов на решении таких задач как: финансирование образования, здравоохранения, агропромышленного комплекса, жилищного строительства, а также финансовое обеспечение социальных обязательств государства. Доходная часть регионального бюджета формируется за счет распределения и перераспределения созданного валового продукта. Она включает платежи из прибыли предприятий и организаций, налог на добавленную стоимость, налоги с населения, средства, выделяемые региону при перераспределении ресурсов, остающихся у предприятий и организаций, а также при перераспределении средств вышестоящих бюджетов.

В свою очередь граждане Российской Федерации, выступая как налогоплательщики и конечные потребители государственных услуг, должны быть уверены в эффективном и прозрачном использовании денежных средств, передаваемых ими государству.

Поэтому возникает объективная необходимость в проведении мониторинга и оценки эффективности основных параметров региональных бюджетов.

Доходы региональных бюджетов составляют налоговые доходы, неналоговые доходы и безвозмездные поступления, именно они обеспечивают исполнение расходных обязательств региона.

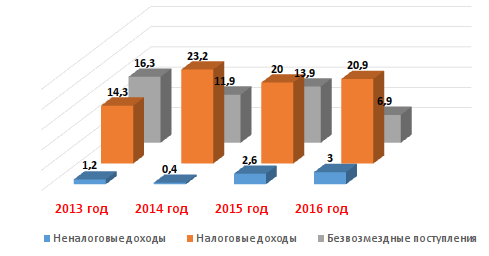

На основе приведенной ниже диаграммы исследуем поступление основных видов доходов в республиканский бюджет Республики Мордовия за 2013-2016 гг. [1].

Рисунок 1 – Динамика доходов республиканского бюджета Республики Мордовия (млрд. руб.)

Анализируя поступление доходов в республиканский бюджет, можно отметить следующее: стабильную тенденцию сокращения безвозмездных поступлений за исследуемый период; поступление налоговых доходов характеризуется тенденцией роста, что свидетельствует об укреплении доходного потенциала территории; неналоговые доходы занимают незначительный удельный вес в доходной части бюджета Республика Мордовия.

Доходы консолидированных бюджетов большинства регионов Российской Федерации в основном формируются за счет отчислений от регулирующих федеральных налогов, поэтому нормативы отчислений, устанавливаемые на федеральном уровне, играют ключевую роль в определении бюджетной обеспеченности регионов.

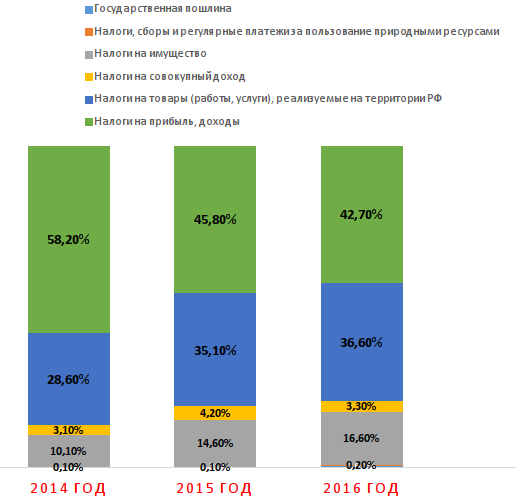

На рисунке 2 представлена структура налоговых доходов республиканского бюджета Республики Мордовия [1].

Рисунок 2 – Структура налоговых доходов республиканского бюджета Республики Мордовия

Очевидно, что наибольшую часть налоговых поступлений в доходной базе республиканского бюджета РМ составляют «Налоги на прибыль, доходы» и «Налоги на товары, реализуемые на территории РФ», что свидетельствует о том, что бюджетообразующими источниками выступают НДФЛ, налог на прибыль организации и акцизы. Доходы республиканского бюджета предопределяют осуществление расходов. Для наглядного представления преобразований в управлении расходной частью бюджета Республики Мордовия, представлены основные разделы расходов республиканского бюджета РМ (таблица 1).

Таблица 1

Состав расходов республиканского бюджета Республики Мордовия (млн. руб.)

Расходы, млн. рублей | 2014 год | 2015 год | 2016 год |

Всего, в том числе по разделам: | 40 337 | 43 006 | 33 227 |

Общегосударственные вопросы | 2 416 | 1 980 | 2 486 |

Национальная оборона | 21 | 22 | 22 |

Национальная безопасность и правоохранительная деятельность | 225 | 251 | 210 |

Национальная экономика | 9 691 | 10 817 | 5 931 |

Жилищно-коммунальное хозяйство | 1 207 | 1 292 | 830 |

Охрана окружающей среды | 17 | 25 | 12 |

Образование | 8 278 | 8 647 | 7 023 |

Культура, кинематография | 1 093 | 1 547 | 636 |

Здравоохранение | 4 942 | 5 717 | 5 268 |

Социальная политика | 5 988 | 6 085 | 5 869 |

Физическая культура и спорт | 2 458 | 2 415 | 808 |

Средства массовой информации | 167 | 178 | 177 |

Обслуживание государственного и муниципального долга | 1 013 | 1 435 | 1 870 |

Межбюджетные трансферты | 2 821 | 2 595 | 2 085 |

За анализируемый период с 2014 по 2016 гг. бюджетная политика РМ в сфере бюджетных расходов была направлена на решение социальных и экономических задач республики. Приоритетом является обеспечение населения бюджетными услугами отраслей социальной сферы. Как видно из таблицы, основную долю расходов регионального бюджета составляют расходы на образование, социальную политику и здравоохранение, а также в экономической сфере большая доля расходов приходится на национальную экономику, что связано с активной реализацией основных приоритетов экономического развития.

В 2016 г. колоссально снижаются расходы на национальную экономику, охрану окружающей среды, культуру, физическую культуру и спорт.

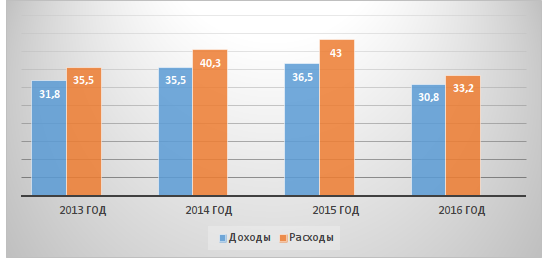

Динамика базовых параметров республиканского РМ представлена на рисунке 3.

Рисунок 3 – Доходы и расходы республиканского бюджета Республики Мордовия (млрд. руб.)

В целом расходы бюджета Республики Мордовия превышают доходы в среднем на 4 млрд. руб., что свидетельствует о дефицитности и разбалансированности республиканского бюджета РМ. Существующие доходные источники региональных бюджетов нельзя признать исчерпывающими, и это является причиной несбалансированности бюджетов субъектов Российской Федерации. Следствием проблемы дефицита республиканского бюджета РМ выступило наращивание долговых обязательств, что является острой проблемой и угрозой для бюджетной сферы Республики Мордовия.

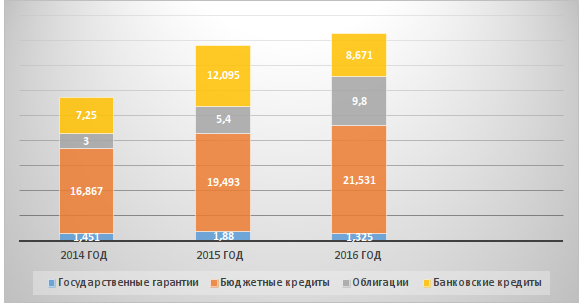

В 2014 г. государственный долг Республики Мордовия составлял 28,568 млн. руб., в 2015 г. – 38,868 млн. руб., в 2016 г. – 41,327 млн. руб. [3]. На рисунке 4 наглядно представлена структура государственного долга РМ [2].

Рисунок 4 – Структура государственного долга Республики Мордовия (млн. руб.)

Объем расходов на обслуживание государственного долга составлял: в 2014 г. – 1,013 млн. руб. (2,6 % от объема расходов бюджета), в 2015 г. – 1,436 млн. руб. (3,5 %), в 2016 г. – 1,870 млн. руб. (5,9 %). Как видно на рисунке 4, государственный долг республики увеличивается, но расходы на его обслуживание незначительные.

Таким образом, в Республике Мордовия наиболее важными проблемами в бюджетной сфере являются долговая нагрузка на республиканский бюджет, несбалансированность бюджета республики, несовершенство системы межбюджетных отношений.

Увеличение доходов региональных бюджетов может быть получено за счет установления новых источников поступлений или расширения действующей базы бюджетов субъектов Российской Федерации. Например, активизация целенаправленной работы с бюджетообразующими предприятиями, которые являются основными налогоплательщиками в региональные бюджеты; по неналоговым доходам совершенствовать механизм управления государственным имуществом, находящимся в собственности региональных органов власти. Также необходимым, на наш взгляд, является повышение эффективности расходования бюджетных средств. Важным является совершенствование процесса разработки региональных программ повышения эффективности бюджетных расходов.

Реализация выводов и предложений, обоснованных в работе, должна способствовать дальнейшему совершенствованию формирования доходов и эффективному расходованию средств регионального бюджета Республики Мордовия.

Библиографический список

1. О республиканском бюджете на 2016 год [Электронный ресурс] : Закон Республики Мордовия от 22.12.2015 г. №89–З . – – Доступ из справ.-правовой системы «Консультант плюс».2. Официальный сайт Министерства финансов Республики Мордовия. [электронный ресурс] – URL: http://www.minfinrm.ru.

3. Макейкина С. М. Современные проблемы обеспечения сбалансированности местных бюджетов (на примере муниципальных бюджетов нижегородской области) / С. М. Макейкина, С. Ю. Боряева // Ученый 21 века. – 2015. – № 5-6 (6-7). – С. 52-56.

4. Макейкина С. М. Современные тенденции оказания финансовой помощи нижестоящим бюджетам в РМ / С. М. Макейкина, Т. А. Суслова // Экономика и социум. – 2014. – № 2-3 (11). – С. 231-237.

5. Макейкина С. М. Бюджетное выравнивание в условиях развития российского бюджетного федерализма / С. М. Макейкина, С. С. Артемьева // 2010.

6. Гербутова М. В. Проблемы и перспективы повышения эффективности управления расходами регионального бюджета в свете реализации государственных программ / М. В. Гербутова // VII Международная студенческая электронная научная конференция «Студенческий научный форум» – 2015.

7. Поляк Г. В. Бюджетная система РФ / под ред. Г. В. Поляка. – М.: Финансы и статистика. – 2008. – 202 с.