Abstract: In article features of the organization of financial accounting are revealed, the scheme of formation of financial results is reflected in accounting reports with reflection of accounts of accounting in which income, expenses, financial results is reflected. In work various methods of a research including a method of classification, a method of induction and synthesis which has allowed to bring results of a research into the laconic systematized material are used. The author has brought recommendations into the organizations of more authentic reporting.

Keywords: financial result, formation of financial result, a form of accounting reports, income and expenses in accounting.

Рассматривая особенности организации финансового учета на предприятии рассмотрим его определение.

Организация финансового учета представляет собой процесс упорядочения достоверной и своевременной информации о финансово-хозяйственной деятельности предприятия, аккумуляция этой информации и фиксация в отчетности, используемой внутренними и внешними пользователями для формирования представления о финансово-хозяйственной деятельности предприятия и его управления.

Основными компонентами организации финансового учета является:

— систематизация и учет первичной информации;

— использование плана счетов, учетной политики, форм и регистров бухгалтерского учета;

— организация инвентаризации и назначение материальной ответственности;

— формирование отчетности.

Принципы организации финансового учета:

— государственное регулирование и законодательная регламентация финансового учета;

— право предприятия в организации и ведения финансового учета;

— систематизация данных учета в удобочитаемой и анализируемой форме;

— развитие, обновление в соответствии с изменчивостью среды и совершенствование финансового учета.

Финансовый учет на предприятии ведет бухгалтерия, под руководством главного бухгалтера, так же возможно ведение бухгалтерского (финансового) учета аудиторской фирмой либо по договору со сторонним бухгалтером.

Основной показатель, отражающий эффективность предприятия является финансовый результат (положительный — прибыль или отрицательный — убыток). Кроме того анализ финансовых результатов позволяет оценить возможности развития предприятия и его потенциал. [5]

Финансовый результат – это разница доходов и расходов, полученных в ходе своей деятельности предприятия, в случае положительной разницы – финансовый результат – это прибыль, в случае отрицательной разницы – финансовый результат – убыток.

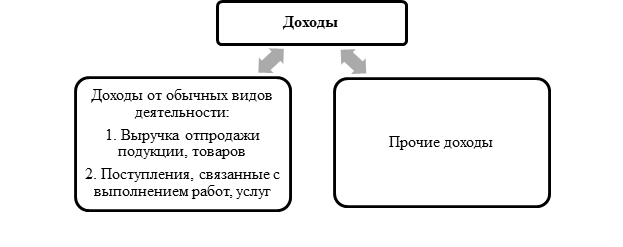

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 №32н (ред. от 06.04.2015 [1] определяет что относится к доходам, Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) [2] определяет что относится к расходам. В соответствии с этим доходы и расходы классифицируются по следующим видам рис. 1 и рис. 2.

Рисунок 1. Классификация доходов согласно ПБУ 9/99

Рисунок 2. Классификация расходов согласно ПБУ 10/99

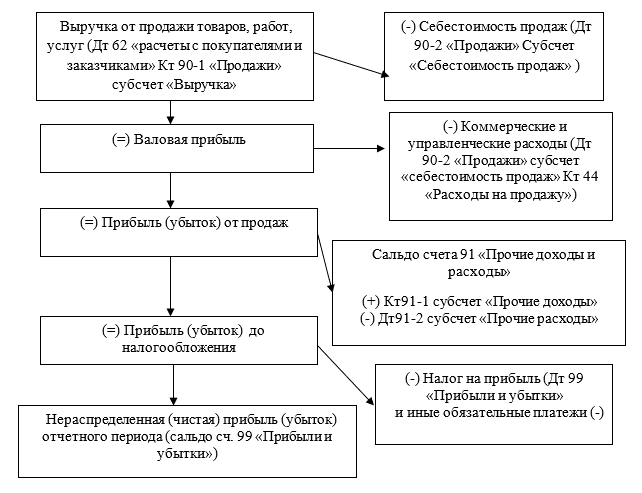

Система формирования финансового результата в бухгалтерском учете и отчетности представлена на рис. 3.

Рисунок 3 Система формирования финансовых результатов

в бухгалтерском учете за год и отражение данных в бухгалтерской отчетности (Отчет о финансовых результатах [3])

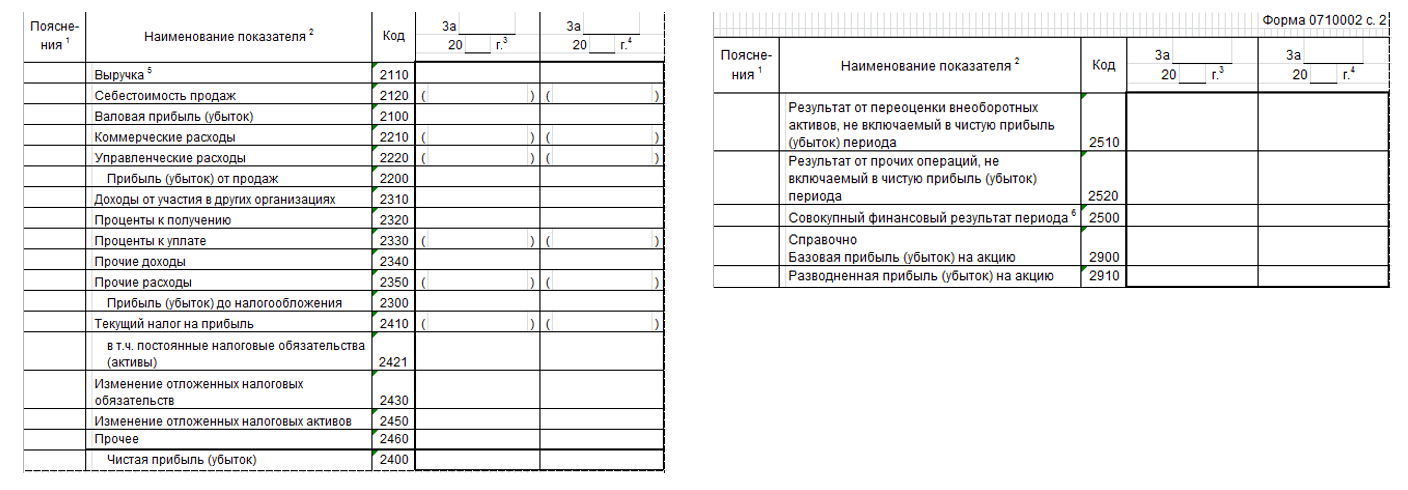

На рис. 4 представлен фрагмент формы №2 «Отчет о финансовых результатах».

Рисунок 4. Фрагмент формы № 2 «Отчет о финансовых результатах»

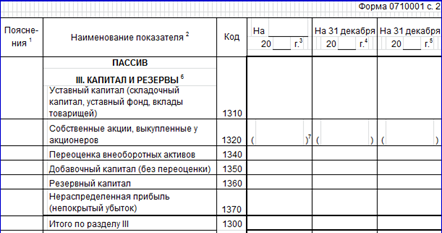

Накопительный итог по формированию финансового результата за предыдущие года отражается в форме №1 «Бухгалтерский баланс» предприятия строка 1370 «Нераспределенная прибыль (непокрытый убыток)» рис. 5.

Рисунок 5. III раздел бухгалтерского баланса «Капитал и резервы»

Исследуя систему формирования аналитических данных по финансовым результатам в существующих формах отчетности, в частности «Бухгалтерский баланс» и «Отчет о финансовых результатах», отмечается отсутствие возможности анализа финансовых результатов в разрезе источников возникновения за предыдущие годы, т.е. если за последние два года мы можем получить информацию из отчета о финансовых результатах о положительном или отрицательном результате от основной деятельности предприятия и отдельно от прочей деятельности, то в бухгалтерском балансе не возможно с достоверной точностью выявить за счет чего предприятие достигло итогов по строке 1370 «Нераспределенная прибыль (убыток)» за прошлые года.

Учет нераспределенной прибыли (непокрытого убытка) ведется на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Однако на этом счете отражаются только прибыль или убыток, накопленные на конец года, т.е. на 31 декабря. Если же баланс составляется на промежуточную отчетную дату, для заполнения строки 1370 используется сальдо не только счета 84, но и счета 99 «Прибыли и убытки». Напомним, что именно на счете 99 в течение года накапливаются прибыль или убыток от обычных видов деятельности, прочих операций, а также сумм, напрямую отнесенных на счет 99 (к примеру, штрафы за нарушение налогового законодательства). [4]

Таким образом, анализируя данную форму отчетности предприятия пользователь не сможет получить полную и ясную информацию за счет каких источников формировался капитал предприятия в течение всего периода деятельности — за счет основной деятельности или прочей.

Разграничение источников формирования конечного финансового результата позволяет более точно делать выводы об имущественном ресурсе предприятия и его потенциальных возможностях основной и прочей деятельности. Поэтому рекомендуется вести отдельный учет всех потоков капитала, полученного и сформированного из различных источников, а также заработанного самостоятельно, соответственно и отражать в бухгалтерской отчетности отдельно все потоки капитала за весь период деятельности предприятия. Исключительная важность этих сведений обязывает представление их в самом главном отчетном документе – бухгалтерском балансе, где показатели предприятия должны представляться накопительным итогом за все время существования предприятия.

Библиографический список

1. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» .2. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

3. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций».

4. Костромина А. Ю. Колесник Н. Ф. Современные методы учета затрат на производство / Контентус. 2014. №9 (26). - С.46-51.

5. Бухгалтерское дело: учебное пособие / Н.Н. Хахонова под ред. и др. — Москва : КноРус, 2016. — 570 с.ЭБС BOOK 2016.