Abstract: The article is devoted to the closure of small businesses in Russia and the state of business in the whole of Russia. The result of the analysis showed that small businesses mostly closed high tax burden and the difficult economic situation in the country, constantly changing legislation, imperfect legal framework that regulates investment processes, as well as due to the lack of own funds.

Keywords: Small Business, GDP, kind of economic activity, the turnover of small enterprises, the average number of employees of small businesses, profitable and unprofitable small businesses, individuals and legal entities.

Известно, что малый бизнес является важным звеном в экономике любой страны, потому что именно малые и средние предприятия (МСП) способствуют развитию инновационных технологий, способны легко приспосабливаться к экономическим изменениям в стране, а также создают рабочие места. Например, в 2013 году по данным «МСП банк» [1] доля в ВВП в РФ малого и среднего бизнеса составила около 21%, в то время как в развитых странах доля составила от 30% до 80%: в США, Бразилии, Франции, Англии, Китае, Японии доля МСП в ВВП составляет от 30% до 60%, а в Италии до 80%. Также МСП в Евросоюзе обеспечивает около 67,4% рабочих мест, в то время как в Российской Федерации эта цифра равна 27%.[1]

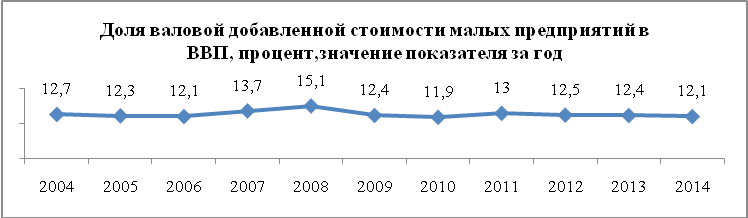

Рассмотрим, сколько в ВВП РФ занимает доля валовой добавленной стоимости малых предприятий (рисунок 1).

Рисунок 1 – Доля валовой добавленной стоимости малых предприятий в ВВП

Как видно из рисунка 1, с 2004г. по 2014г. доля в ВВП РФ малого предпринимаетльства колеблется на одном уровне, около 12%. [2]

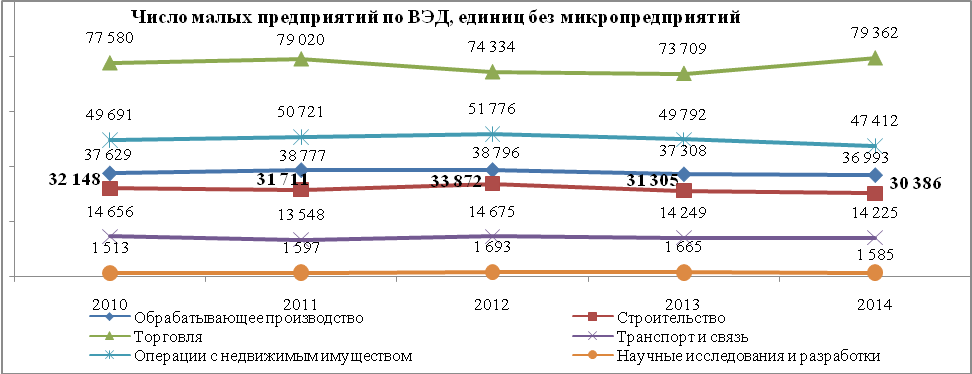

Рассмотрим состояние малое бизнеса в Российской Федерации (рисунок 2) [3].

Рисунок 2 – Число малых предприятий по отраслям

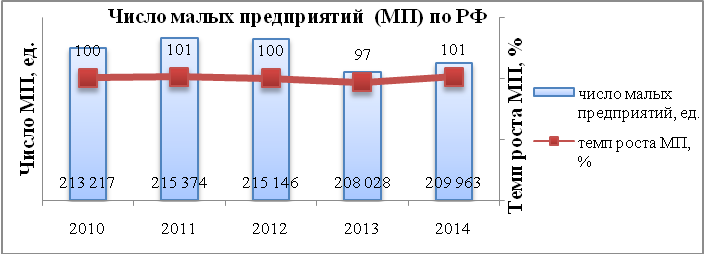

Из рисунка 2 видно, что темпы роста числа малых предприятий замедлились с 2012 г. во всех отраслях, в особенности в секторе «Научные исследования и разработки», которая является неотъемлемой частью развития малого предпринимательства. Самое большое число предприятий имеется в сфере торговли, затем имущества, обрабатывающее производство. Также рассмотрим число малых предприятий в РФ (рисунок 3) [3].

Рисунок 3 – Число малых предприятий

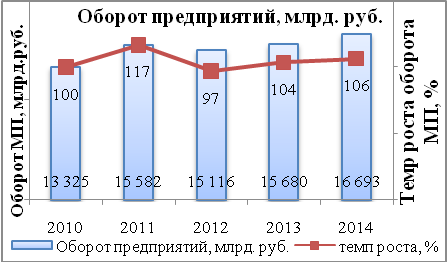

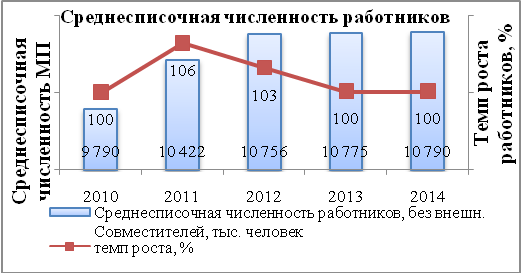

Из рисунка 3 видно, что темпы роста малых предприятий с 2011г. по 2013г. имеет тенденцию к снижению, а в 2014г. наблюдался небольшой рост — на уровне 1% от числа предприятий (с 208 028 ед. до 209963 ед. или темп роста в 2014 г. по отношению к 2013 г. составил 101%). На рисунке 4 и 5 представлен оборот и среднесписочная численность работников малого бизнеса.[4]

|  |

Рисунок 4 – Оборот малых предприятий | Рисунок 5 – Среднесписочная численность работников |

Не смотря на снижение темпов роста числа предприятий, наблюдался рост оборота предприятий. Но, к сожалению, с 2011 г. по 2014 г. сократились темпы роста среднесписочной численности работников, т.е. увеличилось число безработных людей.

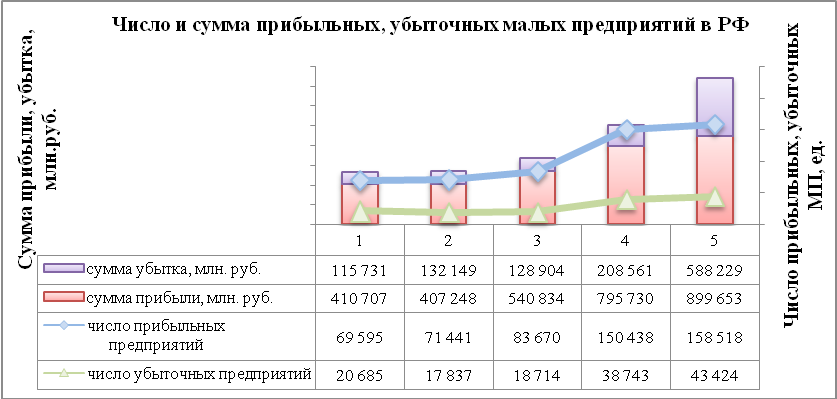

Также необходимо показать число малых предприятий, которые являются прибыльными и убыточными с 2010 по 2014гг. (рисунок 6).[4]

Рисунок 6 – Число прибыльных и убыточных малых предприятий

За весь рассматриваемый период около 80% малых предприятий являлись прибыльными, остальные 20% являлись убыточными.

Исходя из данных федеральной налоговой статистики было рассмотрено состояние бизнеса в Российской Федерации за последние 10 лет с 2006г. по 2015г.[5]

Рассмотрим юридические лица (все виды предприятий) (Рисунок 7).

Рисунок 7 – Зарегистрированные в ЕГРЮЛ и прекратившие свою деятельность

Из рисунка 7 видно, что с 2006г. по 2015г. число созданных, реорганизованных и зарегистрированных предприятий почти что сравнялось с предприятими, которые завершили свою деятельность, т.е. темпы роста первых растут намного медленнее, чем темпы роста второй группы. Это связано с тем, что органы ФНС закрывают все чаще «брошенные фирмы», которые более года не предоставляют отчетность и на банковских счетах нет движения денежных средств. Также органы ФНС борятся с фирмами-однодневками. Еще одной причиной закрытия юридических лиц является тяжелая экономическая ситуация в стране.

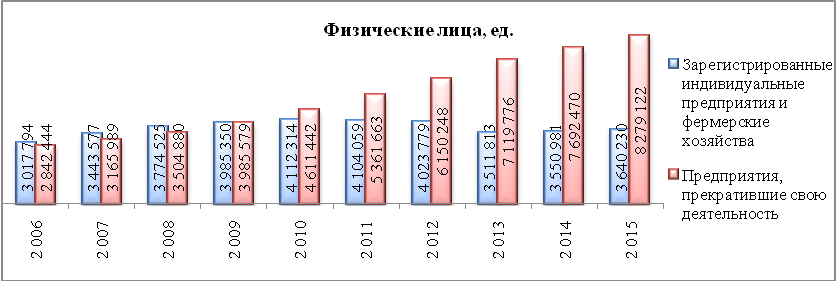

Теперь рассмотрим индивидуальные предприятия и фермерские (крестьянские) хозяйства (ИП и ФХ) (рисунок 8) [5].

Рисунок 8 – Число ИП и ФХ, ед.

Из рисунка 8 видно, что по сравнению с числом зарегистрированных ИП и ФХ, число предприятий, прекративших деятельность, увеличилось более чем в 2 раза, хотя в 2006 г. они почти были на одном уровне (около 3 000 000 ед.).

Основные причины такой тенденции: экономические и административные барьеры. Это зависит от законодательства, которое постоянно меняется. Для малых предприятий накладно нанимать юриста, хотя он может проинформировать о изменениях в законодательстве. Вследтсвие этого, предпринимаетли допускают ошибки в расчете и оплате налогов в бюджет, и соответственно, после этого приходят высокие штрафы. Также причинами могли являться повышенные цены на сырье из-за изменение курса рубля, банковские ставки по кредитам. Кроме того, появилась возможность заработка в интеренте и люди не стремились регистрировать себя в качестве предпринимателя, уклоняясь от уплаты налогов, высокий уровень которых зачастую является одной из причин прекращения предпринимательской деятельности.

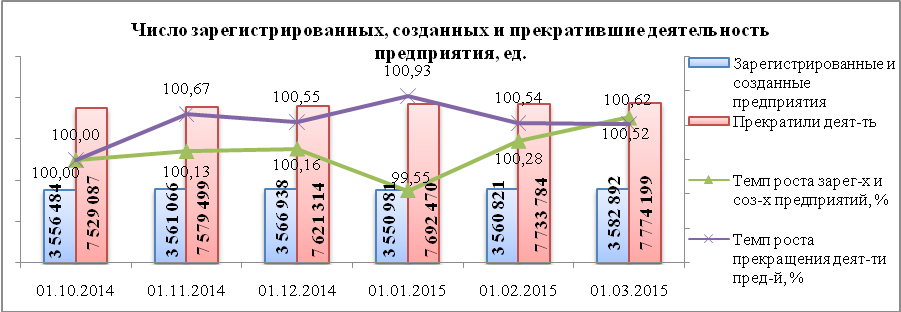

Другими причинами прекращения деятельности ИП являлись повышенные страховые взносы. В 2015 г. страховые взносы выросли до 22 261,38 руб. плюс 1% от выручки, если пороговое значение превысило 300т.р. В 2016г. страховые взносы составили 23 153,23 руб. плюс 1% от выручки, если пороговое значение превысило 300т.р. Но вместе с этим появился закон о налоговых каникулах, льготах. И если сравнивать декабрь 2014г. с январем 2015г. (рисунок 9), то можно увидеть, что эти меры стимулируют развитие предпринимательства.[5]

Рисунок 9 – Число ИП и ФХ

Из рисунка 9 видно, что в 20014-2015 г.г. темпы роста созданных и зарегистрованных в государаственном реестре предприятий начали расти, а темпы роста прекращения деятельности снизились, что говорит о эффективности внесенных изменений в налоговый кодекс и законодательство.

Из проведенного анализа мы видим, что темпы роста числа предприятий значительно снизились, это связано с проблемами экономики страны и высокими рисками. Также важно заметить, что большую долю в малом бизнесе занимает отрасль «Торговля», поэтому на снижение темпов роста малых предприятий повлияли введенные торговые сборы в определенных регионах, т.е. повысилась налоговая нагрузка.

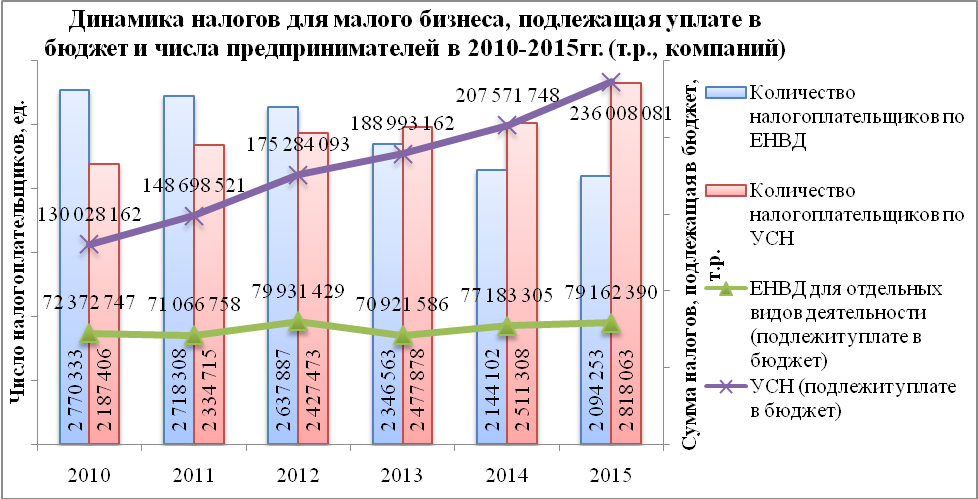

Также с 2015г. увеличился налог на имущество у тех предприятий, которые работают на специальных режимах (парковочные места, торговые площади и т.д.). Коэффициенты, которые применяются в УСН и ЕНВД, увеличились для некоторых предприятий, что повлияло на рост прекращения предпринимательской деятельности. Коэффициенты были проиндексированы в соответствии с инфляцией, особенно возросли в 2015г., т.к. инфляция равнялась 12,91%. Пример представлен на рисунке 10.

Рисунок 10 — Динамика налогов для малого бизнеса

По данным анализа Екатерины Бырковой [6] (рисунок10), количество налогоплательщиков по УСН растет намного медленнее, чем отчисления в бюджет. Число предприятий, применяющих ЕНВД, снижается, но при этом растут отчисления в бюджет (рисунок10). Счетная палата считает это благоприятным для страны [6]. Но если вспомнить кривую Лаффера, то сначала будет рост налоговых платежей до определенного момента, а затем произойдет спад. [6]

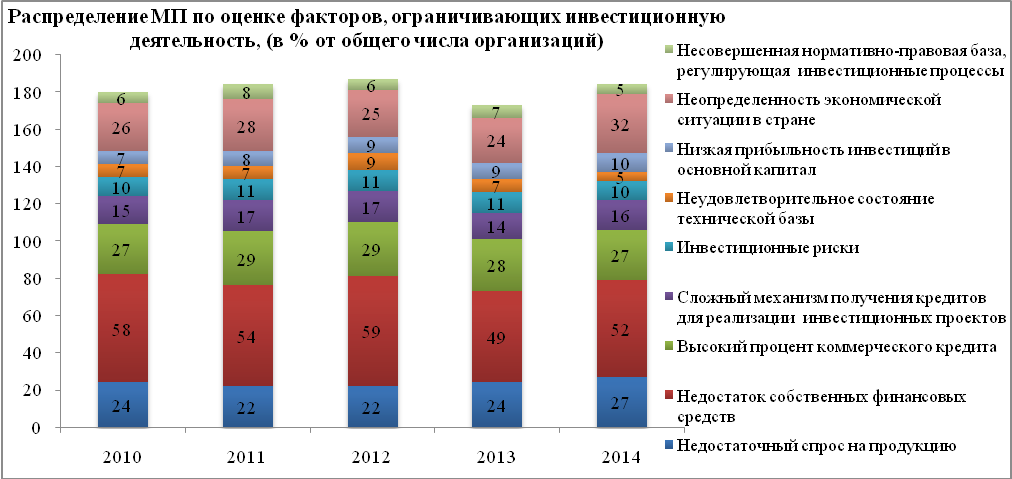

Также исходя из бюллетеня статистики [7] была проведена оценка факторов (органами статистики), которые ограничивают инвестиционную деятельность малых предприятий (см. рисунок 11).

Рисунок 11 – Факторы, ограничивающие деятельность малого бизнеса

Из рисунка 11 видно, что с 2010г. по 2013 г. факторы, ограничивающие деятельности малого бизнеса имели тенденцию к росту, но в 2013г. наблюдалось снижение этих факторов. Этот рост связан с тем, что у малого бизнеса недостаточно собственных средств для развития своей деятельности, не было возможности оформить коммерческий кредит в связи с высокой процентной ставкой, а также не было определенности в экономической ситуации в стране. В 2014г. вновь наблюдался рост оценок факторов. В большей степени это связано с недостатком собственных средств, высокой процентной ставкой по кредиту, сложным механизмом получения кредитов, неопределенностью экономической ситуацией в стране, недостаточным спросом на продукцию. Предположительно, на рост этих факторов могли повлиять санкции со стороны Запада. Также государственный совет РФ в докладе «O мерах по развитию малого и среднего предпринимательства в Российской Федерации» говорит, что одной из проблем малого бизнеса является нестабильное законодательство [7,8].

В заключении можно сделать вывод, что необходимо изменить государственные способы поддержки малого бизнеса, разработать дорожную карту развития МСП, так как темпы роста прекративших свою деятельность МСП намного превышают темпы роста зарегистрированных предприятий. Это говорит о неблагоприятном климате в сфере малого и среднего предпринимательства.

Библиографический список

1. Развитие малого и среднего предпринимательства. Сравнительный анализ российского и международного опыта. [Электронный ресурс]. URL: https://www.mspbank.ru/ userfiles/files/researches/analiz-may-2013.pdf (дата обращения: 10.10.2016).2. Доля валовой добавленной стоимости малых предприятий в ВВП. [Электронный ресурс]. URL: http://www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl=1163082 (дата обращения: 10.10.2016).

3. Предпринимательство по отраслям. Электронный ресурс]. URL: http://www.gks.ru/ wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/ (дата обращения: 10.10.2016).

4. Статистика МСП. Электронный ресурс]. URL: http://rcsme.ru/ru/statistics (дата обращения: 10.10.2016).

5. Отчеты о работе по государственной регистрации юридических лиц и физических лиц. Электронный ресурс]. URL: https://www.nalog.ru/rn77/related_activities /statistics_and_analytics/forms/ (дата обращения: 10.10.2016).

6. Развитие малого бизнеса в России: оценка Счётной палаты и реальность. Электронный ресурс]. URL: http://провэд.рф/analytics/35901-pazvitie-malogo-biznesa-v-possii- otsenka-schyotnoy-palaty-i-pealynosty.html (дата обращения: 10.10.2016).

7. Малое и среднее предпринимательство в России. 2015: Стат.сб./ Росстат. - M., 2015. – 96 с.

8. Доклад «O мерах по развитию малого и среднего предпринимательства в Российской Федерации». Электронный ресурс]. URL: http://opora.ru/images/files/Doklad%20k%20gossovetu.compressed.pdf (дата обращения: 10.10.2016).