Abstract: The article examines the role of electronic money in the modern world, its impact on various spheres of human life. For the most complete understanding of the state of the electronic money market in Russia at the present stage, the rating of electronic payment systems in the country for Q1 2020 is given. Prospects and problems of development of electronic money in the future are touched upon.

Keywords: electronic money, service, payment system, market, legal support, development.

В современном мире интернет помимо глобальной сети развлечений и общения становится ещё и неотъемлемым элементом в сфере оплаты товаров и услуг. В условиях роста потребностей людей, изменения экономики и научно-технического прогресса, возникает необходимость в быстрой и эффективной платежной системе, способной удовлетворять запросы как покупателей, так и продавцов. С этой целью собственно и были придуманы электронные деньги и электронные платежные системы. Существует множество взглядов исследователей на происхождение электронных денег, но все они в конечном итоге сводятся именно к этому.

Что касается роли электронных денег, то она заключается прежде всего, в создании универсальной платежной среды, способной объединить покупателя и продавца товаров и услуг. Можно дать следующее простое определение понятию электронных денег – это виртуальная валюта, хранящаяся в электронных платежных системах (например, электронный кошелек). С точки зрения денег как экономической категории, можно прийти к выводу, что это достаточно гибкий платежный инструмент, перенимающий на себя функции чеков и банковских карт и способный полностью заменить (вытеснить) наличные деньги.

Хочу также упомянуть, что рынок электронных денег в России ещё не до конца развит в связи с различными проблемами, связанными с охватом аудитории и безопасностью, а также особенностями их формирования и правового регулирования.

Тема данной статьи достаточно актуальна на сегодняшний день, так как электронные деньги становятся неотъемлемым атрибутом рыночной экономики и с развитием человечества их роль только растет.

Целью исследования является определение роли и места, степени влияния электронных денег на ход развития экономики, на жизнь и деятельность людей, а также анализ особенностей данной денежной формы.

Цель работы диктует необходимость решения следующих задач:

— изучение сущности и предпосылок развития электронных денег, исследование их видов и функций;

— изучение состояния рынка электронных денег в России, определение проблем и перспектив их развития.

Объектом исследования является российский рынок электронных денег, предметом исследования — электронные деньги и электронные платежные системы в современном мире.

Появление и внедрение электронных денег происходит на фоне общей либерализации денежного обращения в развитых странах и создания благоприятной среды, стимулирующей инновационную деятельность в сфере платежных и расчетных технологий.

Термин «электронные деньги» не имеет единого общепризнанного и общепринятого определения. Разные авторы дают различные трактовки этому понятию.

Так, председатель Ассоциации «Электронные деньги», объединяющей ключевых операторов электронных платежей и денежных переводов в России – Достов В. Л. считает их инструментом оптимизации платежного оборота.

По мнению же Белоглазовой Г. Н., электронные деньги – это средство электронного хранения денежной стоимости, которое не требует использования в трансакциях банковских счетов.

Мнение Овсейко С. В. сводится к тому, что электронные деньги – это денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

На современном этапе электронные деньги, несмотря на свою дематериализацию, выполняют функции единицы стоимости, средства обращения, средства платежа и средства сохранения стоимости. Именно поэтому, моя точка зрения на определение их сущности такова, что «электронные деньги – это выпущенные эмитентом единицы стоимости, существующие исключительно в электронной, цифровой форме».

Что касается истории развития электронных денег, то она проходит в следующие четыре этапа:

- 60-е — начало70-х гг. 20века. Внедряются в обращение магнитные кредитные дебетовые карты, начинают широко использоваться электронные системы платежей;

- вторая половина 80-х гг. 20 века. В обращении появляются смарт-карты или «карты с хранимой суммой»;

- середина 90-х гг. 20 века. Появляется новый вид электронных денег – «сетевые деньги», которые позволили индивидуальным пользователям осуществлять платежи в режиме реального времени или «онлайн» в компьютерных сетях. Эти платежи стали возможны благодаря специально разработанному программному обеспечению.

- первая половина 21 века. Дальнейшее развитие электронных денег и по сей день. На современном этапе в некоторых развитых странах ведется работа по приданию электронным деньгам статуса законного платежного средства.

Полное понимание сущности электронных денег возможно на основе изучения выполняемых ими функций. Они выполняют все те же функции, что и обычные деньги: меры стоимости, средства платежа, средства обращения, средства накопления и мировых денег.

Касаемо первой функции, следует отметить, что при использовании электронных денег исчезает внутренняя стоимость материальных денег, поэтому по мнению некоторых ученых, они выполняют только функцию масштаба цен, а не меры стоимости.

Функция средства обращения выполняется электронными деньгами при их обращении между эмитентами, получателями и плательщиками.

При выполнении же ими функции средства платежа, выделяют следующие характерные для них свойства: универсальность (возможность использования электронных денег в интернете в отличие от наличных денег) и безопасность ( по сравнению с пластиковыми картами и депозитными деньгами).

Реализация электронными деньгами функции средства накопления связана с их сохранением после продажи товаров и услуг и обеспечением ими покупательской способности своего владельца в будущем.

Что касается функции мировых денег, то электронные деньги, как правило, не используются в расчетах между странами, но с их помощью проводятся расчеты не только на территории государства, к которому принадлежит эмитент, но и за его пределами. Такое применение имеет некоторые ограничения, связанные с уровнем распространения используемой сети или работой с иным носителем информации. Хочу также отметить, что потенциал для выполнения электронными деньгами функции мировых денег достаточно большой и по мнению В. В. Жириновского, «электронные деньги могут быть только мировыми по форме и по существу».

Различают множество классификаций электронных денег и единого мнения по этому поводу не существует.

Глобально электронные деньги делят на два основных вида, первым из которых являются платежные сертификаты или чеки, эмитированные в электронном виде. Они подписаны электронной подписью эмитента и имеют определенный номинал, который хранится в зашифрованном виде (электронный аналог денежных средств).

Второй вид представлен в качестве записей на расчетном счету участника системы и представляет собой достаточно точный аналог безналичных средств. Расчеты осуществляются путем списания средств с одного счета и записи их на другой.

В действительности, оба эти вида практически неотличимы и используются приблизительно одинаково.

Как уже было упомянуто выше, рынок электронных денег в России ещё находится на стадии развития. В отличие от зарубежных стран, в России этот рынок начал своё функционирование гораздо позже. В момент, когда в стране появились такие негосударственные платежные системы, как WebMoney, Яндекс.Деньги, «Единый кошелек», Рапида, Кредит пилот и др., российский потребитель уже обладал некоторыми представлениями об электронных деньгах. Перечисленные платежные системы начали стремительно развиваться наряду с электронными денежными системами.

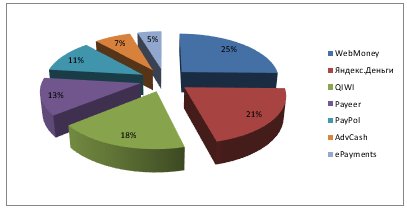

На сегодняшний день лидерами российского рынка электронных денег являются WebMoney и Яндекс.Деньги, совокупная доля которых составляет около 46%. На рисунке 1 представлена диаграмма, характеризующая рейтинг платежных систем в России за первый квартал 2020г. Как видно, самым известным и часто используемым сервером среди пользователей является WebMoney, доля которого на рынке электронных денег составляет около 25%. Порядка 21% жителей крупных городов с начала 2020г. хотя бы раз осуществляли платежи через Яндекс.Деньги, через Qiwi-кошелек – 18%, Payeer – 13%, PayPol – 11%, AdvCash – 7%, ePayments – 5%. Несмотря на это, среди подростков всё ещё популярными остаются Яндекс.Деньги и Qiwi-кошелек, а пользователи в возрасте от 46 до 55 лет чаще всего выбирают именно WebMoney.

Рисунок 1. Рейтинг платежных систем в России за 1кв. 2020г.

Согласно данным исследования Mediascope, такой способ оплаты в интернете, как электронные деньги, с каждым годом набирает всё большую популярность. Так, согласно проведенным исследованиям, в 2019году им пользуются уже около 75% опрошенных. Аудитория сервисов электронных денег стремительно растет и в 2019г. по сравнению с предыдущим годом, их доля выросла на 31,5%.

Подобный рост рынка электронных денег в России является следствием влияния таких факторов, как расширение возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг и т.д.), а также растущее доверие населения к средствам безналичной оплаты.

Но, не смотря на все преимущества электронных денег и электронных платежных систем, существует немало нерешенных проблем и вопросов, связанных, прежде всего, со сбором налогов, обеспечением эмиссии, обращением электронных денег. Прямое следствие правовой неурегулированности сферы эмиссии электронных денег – это незащищенность пользователя (возможность востребования размещенных в платежных системах средств, соблюдение конфиденциальности предоставленных личных данных, получение компенсации в случае программных сбоев и др.).

Кроме этого, одной из проблем развития рынка электронных денег в России является мошенничество. Данную проблему можно решить путем разработки специального законодательства, стандартов, регулирующих деятельность в сфере электронных денег, тем самым обеспечив безопасность и конфиденциальность осуществления расчетов.

Необходимо также отметить, что в России правовые проблемы касаемо безопасности использования электронной наличности (в т. ч. криптозащита электронных денег) не до конца решены, рынок средств защиты информации слабо развит, а их импорт не представляется возможным.

Проблемы развития рынка электронных денег в России вызваны как внешними (например, запрет на экспорт определенных технологий в нашу страну), так и внутренними факторами (лицензирование импорта или отсутствие одновременно надежных, удобных и адаптируемых систем отечественной разработки).

Однако несмотря на все проблемы и недостатки, которые были перечислены, можно с уверенностью сказать, что с ростом технологий и развитием человечества, платежи через интернет будут развиваться и дальше. Практически все проводимые в данной отрасли исследования свидетельствуют о том, что популярность электронных денег в стране с каждым годом растет, а аудитория стремительно увеличивается.

Большинство платежных систем в России находятся лишь на начальной стадии внедрения, однако их разработчики уже вступили в жесткую конкурентную борьбу. И всё же, по моему мнению, необходимо уделить большее внимание правовой базе, которая смогла бы в должной мере регулировать сферу электронных денег и электронных платежных систем. Это в свою очередь, приведет к стремительному росту и расширению сферы использования электронной наличности.

По мнению аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги, поскольку они представляют более удобный способ оплаты товаров и услуг. Онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции, вместе с этим значительно сократится использование «бумажных» платежей.

В заключение хочу ещё раз отметить, что на современном этапе в России всё большую популярность набирает тенденция широкого использования электронных денег в качестве платежного инструмента, число их пользователей стремительно растет. На фоне постоянного совершенствования информационных и финансовых технологий, развития телекоммуникационной структуры и роста объемов электронной коммерции, формируются новые, действительно надежные, эффективные и малорискованные системы электронных денег.

Однако необходимо также упомянуть, что несмотря на это, немалая часть населения всё же предпочитает пользоваться наличностью, не доверяя электронным платежным системам, тем самым защищая себя от различного рода рисков.

По моему мнению, как бы не развивались сервисы электронных денег, всё население России никогда не сможет полностью перейти на электронную наличность, и прежде всего, мы не будем делать этого из соображений безопасности и сохранности собственных денежных средств.

Библиографический список

1. Коротаева Н.В. Электронные деньги: сущность, функции и роль в экономике. Журнал: Социально-экономические явления и процессы. Выпуск No 12 / 2011.С. 39-41.2. Электронный ресурс. https://studwood.ru/699523/ekonomika/evolyutsiya_elektronnyh_deneg - Эволюция электронных денег (дата обращения 03.03.2020г.)

3. Кисляк Д. Г. Электронные деньги в системе электронного бизнеса // Экономика, право и проблемы управления. 2012г. №2.С. 53-57.

4. Электронный ресурс. https://aflife.ru/platezhnye-sistemy/rejting-platezhnyh-sistem - Рейтинг платежных систем в России за 1кв. 2020г. (дата обращения 04.04.2020г.)

5. Янов В. В. Деньги, кредит, банки / учеб. пособие для вузов по направлению подгот. "Экономика" (для бакалавров) / - М. 2014г.С.55-57.

6. Профессор д. ю.н. Курбатов А. Я. «Правовое регулирование ЭПС по законодательству РФ». С. 79-81.