Abstract: In the article some of the forecast scenarios of the development of the Russian economy in 2017-2020 are considered taking into account the negative influence of sanctions restrictions. They are developed by specialists of leading foreign and domestic organizations whose main activity profile is related to forecasting the development of the economy of individual countries or a particular country and assessing its dynamics. In this regard, the object of the study in this article was chosen by the Russian economy, and the subject of the study were the forecast scenarios of its development for the next three years. The main objective of the study was to identify the presence of the influence of key factors and the prospects for realizing new opportunities for recovery and transition to a sustainable growth of the Russian economy. To solve it, we considered a number of forecast scenarios for the development of the Russian economy and identified key factors that facilitate their implementation. In addition, a comparative analysis of forecast scenarios developed by specialists from leading foreign and domestic organizations was carried out. Its results, as well as statistical assessments of the current state, made it possible to formulate the conclusion that, despite the negative impact of the sanctions package, the Russian economy in 2017 demonstrated higher rates of recovery growth and outstripping development in a number of leading industries. This fact is a convincing confirmation of the Russian economy's significant potential for recovery and transition to sustainable growth, as well as opportunities to minimize the negative impact of sanctions restrictions in the short term.

Keywords: Russian economy, sanctions restrictions, impact assessment, development scenarios.

Введение

Четыре года прошло с момента введения США, большинством стран-членов ЕС и рядом других экономически развитых стран (Австралия, Канада, Япония и др.) комплекса санкционных ограничений, направленных на удушение развития российской экономики. За это время стал очевиден достаточно существенный ущерб от этих ограничений, который испытала на себе как экономика России в целом, так и ее отдельные отрасли и сектора, а также домохозяйства. Прежде всего, его ощутили ключевые сектора российской экономики – нефтегазовый и военно-промышленный комплексы, практически вся сфера космической деятельности и многие отрасли тяжелой промышленности (машино- и станко- строительный комплекс, транспортный и кораблестроительный комплексы, автомобильная и авиационная промышленность, промышленность строительных материалов и др.), целый ряд конкретных предприятий и корпораций, а также отдельные физические лица, списки которых с определенной периодичностью обновляются и расширяются [12]. Предпринимаемые странами-инициаторами введения санкционных ограничений шаги и меры в международной политике с большой уверенностью позволяют утверждать, что их смягчения или отмены не предвидится даже в отдаленном будущем.

Объекты и методы исследования

Ситуация на международной арене все с большей определенностью складывается в сторону достаточно длительного периода действия санкционных ограничений против российской экономики. Но это совсем не означает, что Россия безропотно смирится с таким положением. Скорее, следует ожидать ответной реакции и принятия комплекса асимметричных мер для противостояния санкционным ограничениям и снижения их негативного влияния на развитие российской экономики. В этой связи представляется целесообразным исследовать возможности и проанализировать различные сценарии развития российской экономики, сделанные как зарубежными, так и отечественными специалистами, экспертами и аналитиками. В данной статье будут представлены такого рода прогнозные оценки, а также кратко проанализированы определяющие их условия.

Экспериментальная часть

- Оценка перспектив развития российской экономики иностранными аналитиками

Как правило, иностранные аналитики дают менее оптимистичные оценки текущего состояния и прогнозы ожидаемых перспектив развития российской экономики по сравнению с отечественными специалистами из Правительства РФ, Центрального Банка РФ, профильных министерств и ведомств. Это объясняется, главным образом, тем обстоятельством, что они вынужденно оперируют с ограниченными объемами экономической информации и не могут видеть общую картину происходящих изменений в российской экономике изнутри. Поэтому зарубежные аналитики и специализированные агентства проявляют осторожность в своих оценках. Учитывая высокую нестабильность внешних рынков, наличие внутренней инфляции и незавершенность процессов структурной перестройки, в своих прогнозах они предполагают достаточно длительный период развития российской экономики с незначительными темпами роста.

1.1 Прогнозные сценарии аналитиков Всемирного банка

Аналитики Всемирного банка (ВБ) сочли оправданным принятие Правительством РФ специального антикризисного плана, а также усилия государства по привлечению средств из резервного фонда для финансирования достаточно значительного (до 2,4% ВВП) дефицита бюджета в 2015 году. По их мнению, наибольший ущерб от действия санкционных ограничений испытала на себе экономика домохозяйств. Их следствием стала резкая девальвация рубля, обесценивание валюты до 12% и рост инфляции более 9%. В результате этого сократился реальный уровень заработной платы, пенсий и других социальных пособий, что привело к снижению потребления населения в 2015 году на 9,6%. На этом фоне Центральному банку России удалось выработать и реализовать на практике грамотно обоснованную монетарную политику, основная цель которой заключалась в постепенном снижении уровня инфляции в стране. Эта политика привела к тому, что уже в конце 2017 года реальный уровень инфляции составлял 2,4% при установленном его плановом значении 4% [10].

В отчете Всемирного банка отмечено, что изменения в мировой рыночной конъюнктуре привели к осознанию необходимости ускоренного перехода экономической политики России от доминирования экспорта сырьевых ресурсов к инновационному развитию нетрадиционных отраслей ее экономики. Практика показала, что сырьевая направленность развития российской экономики сделали ее зависимой от снижения рыночных цен на энергоносители и введение санкционных ограничений на закупки высокотехнологичного оборудования и комплектующих иностранного производства. Данное обстоятельство стало подтверждением необходимости проведения в экономике страны структурных преобразований, в том числе реформирования нормативно-правовой и законодательной базы, повышения прозрачности ведения бизнеса и повышения обоснованности проводимой экономической политики в целом. Именно сегодня внешние обстоятельства заставляют руководство страны приступить к реальному осуществлению структурных преобразований.

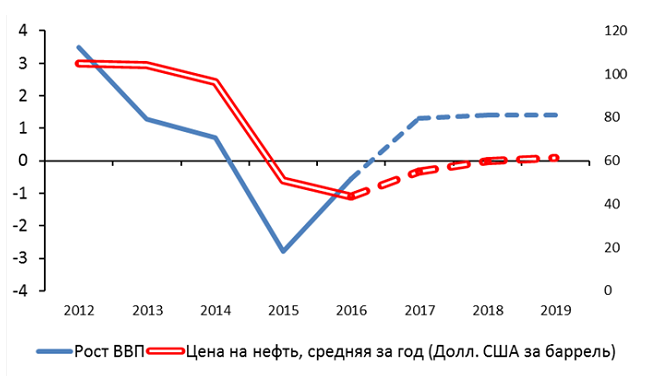

Прогнозные сценарии специалистов ВБ по дальнейшему развитию российской экономики отличаются друг от друга по уровням динамики ее восстановления, а также по учету степени влияния внешних факторов на рост благосостояния населения. Так, базовый сценарий предполагает среднюю цену на нефть в 2016 году в пределах 37-40 долл США за баррель с последующим ростом ее ценовых котировок в течение 2017 года до 50 долл США за баррель (рисунок 1). При этом в условиях базового сценария предполагается сохранение действие всего комплекса санкционных ограничений до 2018-2020 годов. При реализации базового сценария ВВП российской экономики к концу 2016 года снизится еще на 1,9%, а незначительный рост этого показателя ожидается не ранее 2017 года примерно на 1,1%. И только в 2018 году российская экономика будет расти более высокими темпами — до 1,8% ВВП [10].

Рисунок 1. Зависимость роста ВВП российской экономики от динамики рыночных ценовых котировок на нефть.

Источники: составлено по данным Росстата и Всемирного банка [3].

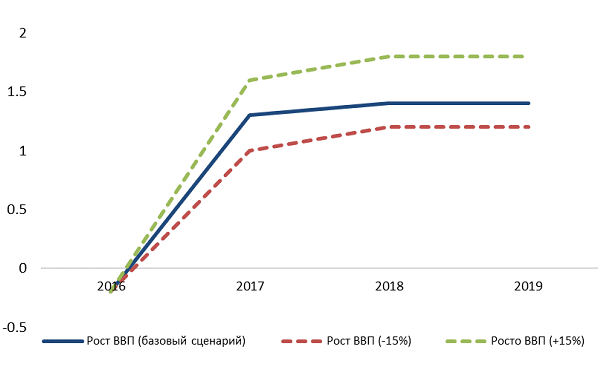

Позитивный и негативный сценарии развития российской экономики основаны на отклонениях в динамике рыночных ценовых котировок на нефть в сторону их роста или снижения соответственно. Позитивный сценарий предусматривает положительную динамику рыночных ценовых котировок на нефть. Однако даже при таком развитии событий нет достаточных оснований для прогнозирования резкого роста российской экономики, поскольку высокая волатильность ценовых котировок на рынках углеводородного сырья будет способствовать повышению внешних рисков. Только проведение реальной реструктуризации российской экономики позволит надеяться на улучшение основных макроэкономических показателей. Последствия шоков 2014 и 2015 годов выразятся в дальнейшем снижении ВВП на 0,7% в 2016 году, и только затем ожидается незначительный рост этого показателя по сравнению с базовым сценарием в 2017 году до 1,7% с последующим его увеличением в 2018 году до 2%.

Негативный сценарий предусматривает отклонение динамики рыночных ценовых котировок на нефть в сторону уменьшения по сравнению с базовым сценарием. В этом случае негативное влияние внешних рисков на российскую экономику продолжится, что приведет к потере в 2016 году до 2,5% ВВП. Восстановления развития российской экономики следует ожидать не ранее 2017 года — сначала на 0,3¸0,5% ВВП, а к концу 2018 года этот показатель может вырасти до 1,6¸1,8% [2].

Указанные выше прогнозные сценарии роста ВВП в 2017-2019 годах приведены на рисунке 2.

Рисунок 2. Прогнозные сценарии роста ВВП российской экономики в 2017-2019 годах.

Источник: составлено по материалам официального сайта Всемирного банка [3].

По прогнозам ВБ можно сделать вывод о том, что российская экономика вышла из рецессии и вернулась к умеренным темпам роста в 2017 году.

1.2 Прогнозы специалистов Европейской комиссии

Специалисты Европейской комиссии немного повысили свои предыдущие прогнозы относительно развития российской экономики на период 2017-2019 годов. Так, улучшение прогноза относительно роста ВВП они связывают с некоторой стабилизацией курса рубля и динамики рыночных ценовых котировок на рынках углеводородного сырья. Основываясь на действии указанных факторов, они полагают, что рост ВВП российской экономики на конец 2017 года составит 1,7%, но затем в этом прогнозе преобладают пессимистические оценки, согласно которым ожидаемый рост ВВП российской экономики замедлится до 1,6% на конец 2018 года с последующим его снижением до 1,5% на конец 2019 года [16].

Такие прогнозы были сделаны на основании корректировок роста ВВП российской экономики, сделанных в первой декаде ноября 2017 года крупнейшим швейцарским банком UBS и Европейским банком реконструкции и развития (ЕБРР), которые пересмотрели свои оценки по темпам роста этого показателя в 2017 году соответственно с 1,6% до 1,9% и с 1,2% до 1,8%. Кроме того, ЕБРР скорректировал прогнозы роста ВВП российской экономики и на 2018 год с 1,4% до 1,7%. При этом, по мнению специалистов ЕК, негативное влияние на темпы роста экономики РФ окажут недостаточная финансовая консолидация активов банковского и реального секторов, продление действия санкционных ограничений, а также недостаточно быстрая ее структурная перестройка. Ожидается, что очередное продление санкционных ограничений окажет негативное влияние на рост российской экономики в средне- и долго- срочной перспективе, поскольку оно, по-прежнему, будет сдерживать доступ российских банков и предприятий реального сектора к внешним источникам финансирования [16, р.154].

В материалах ЕК отмечается, что перспективы роста российской экономики пока еще сильно зависят от перспектив роста сырьевых добывающих отраслей как по значению показателя добавленной стоимости, так и по генерации налоговых поступлений. По прогнозным оценкам значительных сдвигов в этом направлении в 2017-2019 годах не ожидается. Так же сохранят свое влияние внутренние факторы, препятствующие росту российской экономики, такие как: неблагоприятная среда для ведения бизнеса, недостаточный приток реальных инвестиций, медленные преобразования на рынке труда и др. Учитывая сохранение слабой динамики реформ, можно с уверенностью утверждать, что эти недостатки еще больше усилят риски в финансовом секторе, а финансовые ограничения, по всей вероятности, будут оказывать негативное влиять на рост российской экономики в ближайшей перспективе.

Вместе с тем к концу 2018 года специалисты ЕК прогнозируют снижение в России безработицы до 5,6% и темпов инфляции до 4,7%.

Основные показатели развития российской экономики и их прогнозные оценки, сделанные специалистами ЕК, приведены в таблице 1 [16, р.154].

1.3 Прогнозные оценки перспектив развития российской экономики МВФ

В основу формируемых Международным валютным фондом (МВФ) прогнозных оценок перспектив развития российской экономики положен учет совокупного влияния двух основополагающих факторов, а именно: тенденции роста долгосрочных рисков при относительной стабилизации рубля и незначительного увеличения ценовых котировок нефти на мировых рынках, а также дальнейшее проведение Центральным Банком России жесткой денежно-кредитной политики. Базовый сценарий МВФ на 2017 год сформирован, исходя из уровня ценовых котировок нефти 50,6 долл США за баррель (для марки Brent).

Таблица 1

Основные показатели развития российской экономики и их прогнозные оценки

| Основные показатели | млрд руб. | % ВВП | Годовое процентное изменение | |||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||

| ВВП | 86043,6 | 100 | 0,7 | -2,8 | -0,2 | 1,7 | 1,6 | 1,5 |

| Частное потребление | 44273,3 | 51,5 | 2,0 | -9,7 | -4,5 | 2,4 | 2,6 | 2,5 |

| Общественное потребление | 15549,4 | 18,1 | -2,1 | -3,1 | -0,5 | 0,2 | -0,4 | -0,2 |

| Валовое накопление основного капитала | 17169,5 | 20,0 | -1,3 | -10,4 | -1,4 | 3,5 | 2,3 | 2,0 |

| Экспорт (товары и услуги) | 22124,4 | 25,7 | 0,5 | 3,7 | 3,1 | 5,1 | 4,3 | 4,2 |

| Импорт (товары и услуги) | 17685,8 | 20,6 | -7,3 | -25,8 | -3,8 | 9,7 | 6,2 | 5,9 |

| ВНД (дефлятор ВВП) | 83970,0 | 97,5 | 1,1 | -2,2 | -0,2 | 1,8 | 1,6 | 1,6 |

| Занятость | 0,2 | 1,1 | -2,1 | 0,1 | 0,1 | 0,1 | ||

| Уровень безработицы | 5,2 | 3,9 | 5,7 | 5,4 | 5,2 | 4,9 | ||

| Индекс потребительских цен | 7,8 | 15,5 | 7,1 | 3,9 | 3,7 | 3,5 | ||

| Торговый баланс (товары) | 9,0 | 10,7 | 7,0 | 7,5 | 7,4 | 7,2 | ||

| Баланс текущего счета | 2,6 | 4,8 | 1,8 | 2,0 | 1,8 | 1,5 | ||

| Общий баланс | -1,0 | -3,4 | -3,7 | -2,5 | -1,7 | -1,1 | ||

| Общий валовой долг | 16,1 | 15,9 | 16,3 | 15,6 | 15,3 | 14,4 | ||

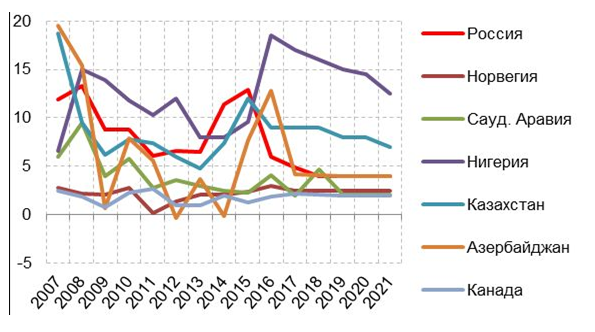

По данным доклада о развитии мировой экономики МВФ прогнозируемые темпы роста ВВП российской экономики будут иметь незначительную положительную динамику до 1,5% ежегодно, начиная с 2018 года [18]. При этом МВФ исходит из дальнейшего снижения оценок инфляции в России, которые уже в 2018 году должны стать ниже до 4% и приблизиться к среднему для крупных «нефтяных» экономик уровню, таких как Казахстан, Азербайджан и Нигерия (рисунок 3).

Эксперты МВФ полагают, что с учетом вынужденно проводимой жесткой денежно-кредитной политики и всемерной экономии средств бюджета Правительству РФ не удастся оперативно использовать для ускорения экономического роста институциональные факторы. Хотя определенные предпосылки для этого в 2017-2021 годах будут созданы, а именно: ожидается, что сбережения населения превысят валовые накопления основного капитала на 3,5-4,0% ВВП, а их доля в ВВП будет увеличиваться с 22,4% в 2018 году до 24% в 2021 году. Но при этом низкая инвестиционная активность не позволит обеспечить поступательный рост чистого экспорта, который в условиях девальвации рубля мог бы повлечь за собой рост ВВП российской экономики в анализируемом периоде. Кроме этого, физические объемы импорта в стоимостном выражении в этом периоде могут превышать темпы прироста объемов экспорта, значение которых прогнозируется на уровне 1-3% в год. Они соответствуют средним значениям для нефте-зависимых экономик, но эти прогнозные оценки явно ниже по сравнению с такими странами, как Казахстан или Нигерия. Однако даже при незначительной динамике прироста объемов экспорта баланс счета текущих операций в российском бюджете останется на уровне от 3,9% ВВП в 2018 году до 4,4% ВВП в 2021 году [1]. Это дает все основания прогнозировать стабильность развития российской экономики и устойчивость валютного курса рубля.

Рисунок 3. Фактические темпы и прогноз динамики инфляции, в %.

Источник: составлено по материалам официального сайта МВФ [1].

1.4 Прогноз экспертов аналитического агентства Standart & Poor’s

Эксперты аналитического агентства Standart & Poor’s (S&P), прогнозируют переход к развитию российской экономике в течение 2017 года, который, по их расчетам, приведет к росту ВВП на 1,4%. Однако, это значение не может быть признано оптимальным, поскольку реальное развитие российской экономики эксперты агентства связывают только с проведением ее реструктуризации. До проведения структурных преобразований российская экономика, по их мнению, будет оставаться подверженной влиянию динамики рыночных ценовых котировок на рынках углеводородного сырья. При устойчивых ценовых котировках или их незначительном росте значение показателя ВВП российской экономики может в 2018-2020 годах увеличиться до 1,7% по сравнению с 2017 годом. В случае снижения ценовых котировок рост показателя ВВП российской экономики будет характеризоваться меньшими значениями. Эксперты агентства прогнозируют рыночные ценовые котировки на нефть в 2017 году на уровне в 52,4 долл США за баррель. Специалисты Международного валютного фонда ожидают, что значения рыночных ценовых котировок на нефть в 2017 году установятся на уровне около 50,6 долл США за баррель в 2017 году с возможным их ростом до 53,1 долл США за баррель в 2018 году [4].

Эксперты агентства S&P полагают, что при незначительном повышении макроэкономических показателей российская экономика сможет обеспечить нормальное функционирование своего банковского сектора. Рассчитывать же на рост потребления со стороны населения пока еще рано, поскольку падение его реальных доходов сказалось достаточно существенным. Для восстановления потребления населения на уровне 2014 года по оценкам экспертов агентства необходимо обеспечить ежегодный рост, прежде всего, заработной платы, в пределах от 10% до 12%.

Основываясь на приведенных выше прогнозах, Международное аналитическое агентство (S&P) 17 марта 2017 года также повысило и прогноз по суверенному рейтингу России со «стабильного» до «позитивного» [14].

1.5 Прогнозные оценки перспектив развития российской экономики агентства Fitch

Многие рейтинговые агентства достаточно длительное время ставили российской экономике уровень «Негативный». На этом фоне положительным исключением стали прогнозные котировки рейтингового агентства Fitch, которое еще в год назад (в октябре 2016 года) присвоило уровень «Стабильный» по долгосрочному рейтингу дефолта эмитента (РДЭ) по ряду российских банков и для российской экономики в целом (IDRs) [5]. Так же экспертами агентства Fitch было отмечено, что по сравнению с другими странами-экспортерами нефти Правительство и Центральный Банк РФ проводят более адекватную макроэкономическую политику, которая учитывает динамику изменения цен на нефть и другие природные ресурсы.

Международное рейтинговое агентство Fitch в первой декаде ноября 2017 года объявило о повышении прогноза по росту ВВП России с 1,6% до 2%, а в 2018-2019 годах рост экономики России в среднем составит 2,1% [17]. Основанием для этого стала реализация среднесрочной налоговой стратегии в России, в соответствии с которой планируется замораживание или снижение бюджетных расходов по некоторым статьям с одновременным повышением акцизов и ряда других налоговых сборов. Тем самым, агентство признало наличие восстановительного тренда в развитии российской экономики при достижении рекордно низкого уровня инфляции и стабильности финансовой системы. В результате агентством было принято решение об изменении рейтинга России со «Стабильного» до «Позитивного» [8].

- Оценка перспектив развития российской экономики специалистами отечественных организаций

Конечно, говорить о том, что у специалистов отечественных организаций имеется единая точка зрения относительно перспектив развития российской экономики, не имеет смысла, поскольку все специалисты подходят к решению исследуемой проблемы с учетом разных исходных данных, что, собственно говоря, и делает их оценки разными. Как правило, прогнозы правительственных организаций более оптимистичны по сравнению с оценками независимых специализированных институтов и агентств. Все они признают, что в отличие от других сырьевых экономик российская экономика реально обладает, по существу, неограниченными возможностями для быстрой адаптации к изменениям рыночной конъюнктуры [15]. Многие высказываются в пользу того, что стабильное развитие российской экономики начнется уже с 2018 года. Вместе с тем, практически никто из отечественных специалистов не решается прогнозировать высокую динамику и устойчивость экономического роста. Большая часть специалистов сходится во мнении, что российской экономике удалось со второй половины 2017 года выйти из состояния рецессии и начать переход к постепенному экономическому росту пусть пока еще и с незначительной, но все-таки положительной динамикой.

2.1 Прогнозы специалистов Минэкономразвития России

Основные параметры Прогноза Минэкономразвития России на 2018 год и на плановый период 2019 и 2020 годов определены с учетом тенденций развития мировой экономики, динамики конъюнктуры спроса и предложения на внешних рынках, а также уровня влияния степени изменений внутренних условий и текущих результатов развития российской экономики в первом полугодии 2017 года [13]. В его основу положен сценарный подход, а в самом документе представлены три ожидаемых сценария развития российской экономики — базовый, консервативный и целевой. При этом все сценарии прогноза предполагают дальнейшее проведение Центральным Банком России денежно-кредитной политики, направленной на таргетирование инфляции и обеспечивающей значение целевого показателя инфляции в пределах 4% в течение всего периода прогнозирования. Кроме того, все сценарии прогноза основаны на фиксированной базовой цене нефти марки «Юралс» в размере 40 долл США за баррель в реальном выражении (в ценах 2017 г.). Такой подход предполагает взаимную увязку расходов федерального бюджета с нефтегазовыми доходами, рассчитанными при базовой цене на нефть.

Базовый сценарий предполагает сохранение комплекса действующих санкционных ограничений в отношении российской экономики на всем его протяжении, а также ответных мер, предпринятых со стороны России для минимизации их негативного влияния. Этот сценарий прогнозирует постепенное увеличение темпов роста российской экономики с 2,1% в 2017 году до 2,3% к 2020 году.

В основу целевого сценария положены внешнеэкономические предпосылки, аналогичные базовому сценарию. Его отличие заключается в более высоком демографическом прогнозе Росстата, который предполагает более высокие коэффициенты рождаемости и более высокий миграционный прирост. При реализации целевого сценария ожидается ускоренное проведение структурной перестройки российской экономики, что позволит к 2020 году выйти на показатель ее роста в 3,1% ВВП.

Консервативный сценарий прогноза предусматривает более существенное сокращение роста мировой экономики, дальнейшее ослабление рубля в связи с ухудшением условий торговли и усилением оттока капитала из страны. В этих условиях, по оценкам специалистов, темпы роста ВВП снизится в 2018 году до 0,8% с последующим их восстановлением к 2020 году до 1,5%.

Ожидаемая динамика изменения показателя ВВП по трем основным сценариям прогноза развития российской экономики на 2018-2020 годы, сделанных специалистами Минэкономразвития, приведены в таблице 2 [13].

Таблица 2

Ожидаемая динамика изменения показателя ВВП по сценариям Минэкономразвития

| Сценарии прогноза | 2016 | 2017 | 2018 | 2019 | 2020 |

| отчет | оценка | прогноз | |||

| Базовый | -0,2 | 2,1 | 2,1 | 2,2 | 2,3 |

| Целевой | -0,2 | 2,1 | 2,2 | 2,6 | 3,1 |

| Консервативный | -0,2 | 2,1 | 0,8 | 0,9 | 1,5 |

Если признаки стабилизации российской экономики были отмечены в отдельных ее отраслях еще во втором полугодии 2016 года, то в 2017 году восстановление экономического роста наблюдалось почти во всех отраслях. При этом основными факторами, обеспечившими положительный рост ВВП, стали восстановление запасов материальных оборотных средств (0,7%), рост инвестиций в основной капитал (0,9%) и восстановление потребительского спроса (1,2%) [7]. Главным фактором развития российской экономики в 2018-2020 годах станет рост инвестиционной активности, в основном за счет повышения доли частного капитала. Ожидается, что рост инвестиций в основной капитал приведет к постепенному увеличению показателя ВВП с 1,0% в 2018 году до 1,3% 2020 году [6].

По сравнению с предыдущими прогнозами аналитиков Минэкономразвития только консервативный сценарий ориентирован на снижение темпов роста ВВП, в то время как базовый и особенно целевой сценарии предполагают достаточно оптимистичную динамику изменения этого показателя. Очевидно, что одним из определяющих факторов для таких прогнозов стало снижение темпов инфляции до 2,4% уже к ноябрю 2017 года. Другим определяющим фактором стала динамика роста нефтяных котировок. Если в еще начале 2017 года эксперты ожидали колебания цен в пределах 40-50 долл США за баррель, то опять таки в ноябре 2017 года котировки цен на нефть превысили отметку в 60 долл США за баррель. Естественно, это не могло не отразиться на прогнозных сценариях развития российской экономики, сделанных аналитиками Минэкономразвития.

2.2 Прогнозы специалистов Центрального Банка России

Основные варианты прогнозных сценариев развития российской экономики представлены специалистами ЦБ РФ в «Основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов», которые были одобрены Советом директоров 10 ноября 2017 года [11]. При формировании прогнозных сценариев развития российской экономики специалисты Банка России основывались на консервативных оценках инфляционных рисков, а также возможностей экономического роста под действием внутренних факторов. Такой подход привел к устойчивой тенденции укрепления курса рубля в течение 2017 года и, тем самым, внес существенный вклад в снижение инфляции до 2,7% на конец октября этого года.

Банку России удалось целенаправленно сочетать меры государственной политики (применение инструментов рефинансирования) и усилий частного сектора по снижению издержек, укреплению финансового положения и использованию новых возможностей для восстановления и расширения производства в реальном секторе экономики. Комплекс этих мер способствовал смене в 2017 году драйвера роста промышленного производства. Так, еще во второй половине 2016 года увеличение выпуска в промышленности обеспечивалось за счет роста добычи в сырьевых отраслях, но с начала 2017 года основной вклад в повышение этого показателя уже приходился на обрабатывающие производства. Вместе с тем позитивные изменения в экономике пока еще не приобрели системного характера в ведущих отраслях и регионах страны. Поэтому, по результатам 2017 года специалисты Банка России прогнозируют прирост ВВП в пределах 1,7¸2,2%.

Прогнозируя сценарии развития ближайшие российской экономики, специалисты Банка России предполагают, что характер действия фундаментальных факторов не претерпит значительных изменений. Так, с одной стороны, отсутствие возможностей для увеличения добычи сырьевых ресурсов и наращивания объемов их поставки на международный рынок, будет существенно ограничивать потенциал роста российской экономики. С другой стороны, ограничением для роста и модернизации экономики будет выступать целый ряд внутренних факторов. Среди них – невысокое качество управления на всех уровнях, слабое развитие транспортной и логистической инфраструктуры, высокая монополизация, недостаточный объем инвестиций в развитие инновационных технологий, высокая степень износа основных фондов производства. В этих условиях темпы роста российской экономики в 2018-2020 годах, по оценкам специалистов Банка России, будут не выше 1,0¸1,5% при базовом сценарии прогноза ее развития и 1,5¸2% при альтернативном сценарии [11, С.58].

При этом в базовом сценарии замедление темпов роста ВВП российской экономики в 2018 году до 1,0¸1,5% по сравнению с 1,7¸2,2% по оценкам для 2017 года будет связано с предполагаемым снижением цен на нефть и сокращением доходов от экспорта. В течение в 2019-2020 годов ожидается постепенное восстановление темпов роста ВВП до 1,5¸2%. Ожидать более высоких темпов роста ВВП в этом периоде не приходится, поскольку потенциал роста российской экономики пока еще существенно ограничен влиянием структурных факторов.

Альтернативный сценарий предполагает более высокие темпы роста заработной платы, инвестиций и потребления по сравнению с базовым, прежде всего, за счет увеличения среднегодовых котировок цен на нефть до 60 долл США за баррель в 2018-2020 годах. Это несколько увеличит ожидаемые доходы от экспорта сырьевых ресурсов. Однако при сохранении структурных диспропорций в экономике для обеспечения части внутреннего спроса потребуется проведение достаточно масштабных импортных закупок. Поэтому ежегодный прирост показателя ВВП останется на уровне базового сценария и не превысит 1,5¸2%.

2.3 Прогнозы специалистов неправительственных российских организаций

Коллективами специалистов неправительственных российских экономических организаций — Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Института экономической политики имени Е.Т. Гайдара (ИЭП) и Всероссийской академии внешней торговли (ВАВТ) — о подготовлены свои варианты сценариев развития российской экономики в 2017-2018 годах [9]. При их разработке они исходили из того, что, начиная со второй половины 2016 года, в российской экономике наметился подъем, который сохранится в течение 2017-2018 годов. При этом темпы роста российской экономики будут положительными, но невысокими, а основное влияние на ее развитие, по-прежнему, будут оказывать цены на нефть. С учетом ожидаемой динамики цен на нефть специалистами указанных выше организаций разработаны прогнозные сценарии возможного развития российской экономики в 2017-2018 годах – базовый и консервативный.

Условия базового сценария учитывают положительный тренд в нефтяных ценах в пределах 50-60 долл США за баррель. Наиболее вероятным представляется его сохранение в течение ближайших двух лет. Условия консервативного сценария основаны на нефтяных ценах до 40 долл США за баррель. При любом сценарии коллектив специалистов этих организаций прогнозирует рост показателя ВВП российской экономики. В консервативном сценарии он составит 0,6% в 2017 году и 1,7% в 2018 г., а в базовом сценарии эти показатели увеличатся соответственно до 1,4% и 2,2% [9]. Более высоких темпов роста ВВП в условиях медленного проведения структурных преобразований возможно достичь только при резком повышении котировок цен на нефть до 100 долл США за баррель, но этот вариант в современных условиях представляется маловероятным.

Нетрудно заметить, что оба из рассматриваемых сценариев предполагают сохранение неустойчивости российской экономики на период 2017-2018 годов, а ее стабилизация и перспективы уверенного роста ожидаются не ранее 2019 года. При этом специалисты полагают, что темп роста российской экономики в любом из рассмотренных сценариев не достигнет темпов роста стран, относящихся к лидерам мировой экономики. Вместе с тем в случае стабилизации нефтяных цен или их роста с одновременным замедлением инфляционных процессов в российской экономике может возобновиться рост доходов населения страны. Однако значительного роста потребительского спроса не произойдет, поскольку население предпочтет не тратить деньги, а накапливать их в условиях отсутствия стабильности. Кроме того, замедление инфляции, по мнению специалистов этих организаций, имеет временный характер. Как результат этого они прогнозируют значение показателя инфляции на конец 2018 года в пределах 6%. Как видно, позиция специалистов неправительственных российских экономических организаций отчасти противоречит заявлениям Президента и Правительства страны, которые утверждали, что Россия преодолела кризис еще в 2015 году, а сегодня ее экономика демонстрирует устойчивый рост.

Результаты сравнения вариантов прогнозов зарубежных и российских аналитиков

Анализируя приведенные выше прогнозы развития российской экономики, можно сделать вывод о том, что практически все организации формируют их на основе оценок динамики преимущественно внешних или внутренних факторов. Однако, с течением времени большая часть этих прогнозов достаточно быстро претерпевает существенные изменения. Так, если в первой половине года 2017 года большинство иностранных аналитиков прогнозировали дальнейшее замедление рецессии в России, то в большинстве, базовых сценариев середины года в их прогнозах появляются утверждения о возможности перехода российской экономики к росту уже к концу этого года. При этом, прогнозные оценки разных организаций отличаются друг от друга в пределах от 0,5% до 1,2% (см. табл.3 [1, 3-6, 9, 11, 13, 16]).

Таблица 3

Прогнозы роста ВВП российской экономики, в %

| 2016 год | 2017 год | 2018 год | |

| Минэкономразвития России (10.2017) | — 0,2 | 2,1 | 2,1 |

| Центральный Банк России (11.2017) | — 0,2 | 1,7¸2,2 | 1,0¸1,5 (базовый) 1,5¸2,0 (альтернативный) |

| РАНХиГС, ИЭП и ВАВТ (01.2017) | — 0,6 | 0,6 (консервативный) 1,4 (базовый) | 1,7 (консервативный) 2,2 (базовый) |

| Всемирный банк (06.2017) | — 1,9 | 1,1 | 1,8 |

| Европейская комиссия (10.2017) | — | 1,7 | 1,6 |

| МВФ (10.2017) | — 0,8 | 1,1 | 1,2 |

| Агентство Standart & Poor’s (10.2017) | — | 1,4 | 1,7 |

| Агентство Fitch (10.2017) | — 0,8 | 2,0 | 2,1 |

Источник: составлено по данным, размещенным на официальных сайтах организаций.

Большинство зарубежных аналитиков сходятся во мнении, что целый ряд факторов, а именно: переход к гибкому валютному курсу, проведение таргетирования инфляции и оказание своевременной поддержки финансовому сектору, — способствовали тому, что российской экономике удалось избежать значительного спада и сохранить возможности для своего постепенного восстановления и развития.

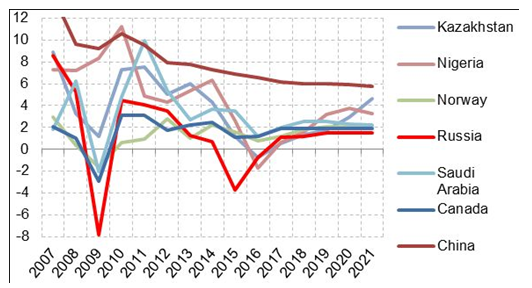

Отличие в прогнозных оценках перспектив развития российской экономики российских и зарубежных аналитиков, которая видна из данных, приведенных в таблице 3, можно объяснить разными предпосылками в прогнозах рыночных ценовых котировок на нефть. В анализируемом периоде они варьируются в пределах от 40 до 50 долл США за баррель. Для более глубокого понимания логики получения прогнозных оценок перспектив развития российской экономики экспертами МВФ, целесообразно проанализировать не на сами значения показателей, а сопоставить динамику прогнозов ее развития с другими странами, экономика которых так же находится в зависимости от ценовых котировок нефти на мировых рынках. Это позволит более точно оценить перспективы развития российской экономики (рисунок 4).

Рисунок 4. Фактические темпы и прогноз роста ВВП стран с нефте-ориентированной экономикой и Китая.

Источник: составлено по материалам официального сайта МВФ [1].

Обобщая прогнозные оценки перспектив развития российской экономики, сделанные международными организациями и специализированными агентствами, а также учитывая статистические показатели последних месяцев 2017 года, можно сделать вывод о том, что ее переход к росту уже наступил. При этом темпы роста российской экономики будут незначительно отставать от темпов роста мировой экономики в целом, но постепенно будут приближаться к ним. Это, безусловно, положительно скажется на уровне жизни населения, создаст благоприятные условия для привлечения иностранных и отечественных инвесторов, откроет новые возможности для накопления человеческого капитала и укрепит положение России на мировой арене. Очевидно, что на ближайшую перспективу перед российской экономикой будет поставлена задача не только соответствия базовым прогнозам ее развития, но и достижения более высоких темпов экономического роста и реализации новых возможностей для проведения ее ускоренной модернизации.

Заключение

На основании результатов проведенного исследования и их анализа можно сформулировать следующие выводы.

- К развитию российской экономики в современных условиях проявляют повышенный интерес не только российские, но и ведущие зарубежные организации, для которых повышенный интерес представляет феномен ее устойчивости к восприятию введения все новых пакетов санкционных ограничений со стороны США, стран-членов ЕС и их сателлитов в лице Австралии, Грузии, Канады, Украины, Японии и ряда других стран.

- Большинство ведущих зарубежных организаций при прогнозировании сценариев развития российской экономики на ближайшую перспективу основаны на учете влияния лишь одного ключевого фактора, а именно – ожидаемой динамики мировых котировок цен на нефть. Однако специалисты этих организаций не располагают всей необходимой информацией для учета проводимых структурных преобразований в российской экономике. Поэтому прогнозные сценарии развития российской экономики, выполненные специалистами этих организаций, незначительно отличаются друг от друга. Они предполагают, что переход российской экономики к устойчивому росту может начаться не ранее 2019-2020 годов.

- Наиболее полной информацией о реальном развитии российской экономики и проведении ее реструктуризации обладают Минэкономразвития и Центральный Банк России. Не случайно разработанные их специалистами прогнозные сценарии развития российской экономики более объективны, поскольку учитывают перспективную динамику изменения большего числа ключевых факторов по сравнению с прогнозными сценариями, разработанными зарубежными организациями. Это означает, что они в большей степени соответствуют объективным реалиям развития российской экономики.

- При сравнительном сопоставлении прогнозных сценариев развития российской экономики в качестве основного показателя нами рассматривался рост ВВП. При этом косвенно оценивалось и влияние некоторых других важных показателей, которые не были системно представлены во всех прогнозных сценариях. Однако, несмотря на это, приведенная в статье информация позволяет сделать однозначный вывод о том, что после введения санкционных ограничений российской экономике удалось не только пройти стадию восстановления, но и перейти к этапу развития. При этом темпы ее роста пока будут ниже темпов роста мировой экономики в целом, но постепенно они будут сближаться с ними. В ближайшей перспективе уже достигнутые и ожидаемые результаты окажут положительное влияние на повышение уровня жизни населения, создадут новые возможности для накопления человеческого капитала и привлечения инвестиций для развития российской экономики, что позволит укрепить положение России на мировой арене.

Статья подготовлена при финансовой поддержке Российского фонда фундаментальных исследований, проект №16-02-50036а(ф) «Развитие российской экономики в условиях санкций: оценки влияния, защитные контрмеры, прогнозные сценарии».

Библиографический список

1. Годовой отчет МВФ. Содействие всеобъемлющему росту. URL – http://www.imf.org/external/pubs/ft/ar/2017/eng/pdfs/AR17-RUS.pdf (дата обраще-ния 16.11.2017).2. Два сценария развития российской экономики. URL – http://www.bbc. com/russian/news-38725055 (дата обращения 06.11.2017).

3. Материалы официального сайта Всемирного банка. URL – http://www. worldbank.org/ (дата обращения 06.11.2017).

4. Материалы официального сайта аналитического агентства Standart & Poor’s. URL – http://www.standardandpoors.com/ru_RU/web/ (дата обращения 07. 11.2017).

5. Материалы официального сайта Международного рейтингового агентства Fitch. URL – https://www.fitchratings.com/site/pr/1029591 (дата обраще-ния 12.11.2017).

6. Материалы официального сайта Министерства экономического развития России. URL – http://economy.gov.ru/ (дата обращения 12.11.2017).

7. Материалы официального сайта Федеральной службы государственной статистики. URL – http://www.gks.ru/ (дата обращения 12.11.2017).

8. Международное рейтинговое агентство Fitch улучшило прогноз по рейтингу России «BBB-». URL – http://c-ib.ru/biznes/104188.html (дата обраще-ния 07.11.2017).

9. Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2017. №1(39). Январь / ИЭП, РАНХиГС, ВАВТ. – 23с. URL – http://www.iep.ru/files/text/crisis_monitoring/2017_1-39_ January.pdf (дата обращения 14.11. 2017).

10. От рецессии к восстановлению. 37-й доклад об экономике России. Группа Всемирного Банка, май 2017. URL – http://pubdocs.worldbank.org/ en/894401495493535366/RER-37-May26-FINAL-with-summary-RUS.pdf (дата обращения 06.11.2017).

11. Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов. Одобрены Советом директоров Банка России 10.11.2017. – М.: Банк России. – 144с. URL – http: //www.cbr.ru/publ/ondkp/on_2018%282019-2020%29.pdf (дата обращения 14.11. 2017).

12. Перспективы экономики России 2017-2020. URL – http://smartmoney. today/news/398-perspektivy-ekonomiki-rossii-2017-2020.html (дата обращения 07. 11.2017).

13. «Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов». Разработан Минэкономразвития РФ в составе проекта федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов».

14. Российская экономика будет демонстрировать рост. URL – https: //regnum.ru/news/ 2251228. html (дата обращения 07.11.2017).

15. Стратегия инновационного развития Российской Федерации на период до 2020 года (Стратегия-2020). Утверждена распоряжением Правительства Российской Федерации от 8 декабря 2011 года № 2227-р.

16. European Economic Forecast. Autumn 2017. European Economy Institutional Papers. INSTITUTIONAL PAPER 063 / NOVEMBER 2017. Luxembourg: Publications Office of the European Union. – 193 р.

17. Fitch повысило прогноз роста ВВП России до 2%. URL – http: //www.vestifinance.ru/ articles/ 91834 (дата обращения 12.11.2017).

18. World Economic Outlook, October 2017. Seeking Sustainable Growth: Short-Term Recovery, Long-Term Challenges. International Monetary Fund. – 271 p.