Abstract: The article deals with the dynamics of global production, demand, and international trade in electric vehicles. The geographical structure of the distribution of electric car production across the world is analyzed, and the ratings of exporting and importing countries are determined. Particular attention is paid to identifying pricing factors and forecasting market conditions. It is concluded that there is a high concentration of global production and sales in a number of countries and China's leading role in shaping supply and prices. Prices for electric vehicles and traditional cars are expected to converge due to cheaper lithium-ion batteries, fierce competition from Chinese, American and European companies, and the impact of trade wars. The electric vehicle market has entered a mature growth phase with a slowing but steady pace.

Keywords: electric cars, global demand, international trade in electric vehicles, market conditions, pricing factors.

Мировой рынок электромобилей в 2020-2025 годах прошёл путь от нишевого сегмента до одного из ключевых направлений мировой автомобильной промышленности. Как известно, электромобиль — транспортное средство, приводимое в движение одним или несколькими электродвигателями, питающимися от аккумуляторных батарей. Рынок охватывает полностью электрические автомобили и подзаряжаемые гибриды. Мировые продажи выросли с 3,1 млн единиц в 2020 году до 17,1 млн в 2024-м и достигли рекордных 20,7 млн единиц по итогам 2025 года — рост на 20% к предыдущему году [1]. В 2025 году каждый четвёртый проданный в мире автомобиль стал электрическим. Электромобили сегодня используют в самых разных сферах: от личного пользования и такси до коммунальных служб и доставки. Последний пятилетний период характеризовался несколькими ключевыми тенденциями: ускоренным ростом производства и спроса, ценовыми войнами и снижением стоимости аккумуляторов, усилением доминирования Китая, протекционистскими мерами США и ЕС, а также диверсификацией рынка новыми производителями.

Цель исследования – проанализировать конъюнктуру мирового рынка электромобилей и представить прогноз развития рынка.

- Мировое производство электромобилей: динамика и географическая структура. Мировые продажи электромобилей (EV), отражающие объём произведённой и реализованной продукции, демонстрируют устойчивую восходящую динамику на протяжении всего анализируемого периода (Таблица 1).

Таблица 1

Динамика мировых продаж электромобилей, 2020–2025 гг., [7]

| Год | Продажи, млн. шт. | Темп прироста за год, % | Доля в мировых продажах автомобилей, % |

| 2020 | 3,1 | — | 4,2 |

| 2021 | 6,6 | +112,9 | 8,6 |

| 2022 | 10,7 | +62,1 | 14,0 |

| 2023 | 14.2 | +32,7 | 18,0 |

| 2024 | 17,1 | +20,4 | 22 |

| 2025 | 20,7 | +21,1 | 25 |

За пять лет рынок вырос почти в семь раз. Наиболее высокий темп прироста зафиксирован в 2021 году (+113%) — восстановительный рост после пандемийного 2020 года. В 2022-2025 годах среднегодовые темпы прироста снизились до 20-21% в год, однако остаются высокими на фоне традиционного автопрома. В сентябре 2025 года был зафиксирован рекордный месячный показатель — 2,1 млн проданных EV за один месяц [1]. Географическая структура производства высококонцентрированная. По итогам 2024 года на долю Китая пришлось свыше 60% мировых продаж электромобилей — около 11 млн единиц. «Китай остается мировым центром производства электромобилей» [4, с. 225]. На китайских производителей приходится 76% мирового выпуска электромобилей [7]. Три крупнейшие производителя — BYD, Tesla и SAIC — контролируют большую часть глобального предложения. В производстве литий-ионных аккумуляторов также сложилась высокая концентрация: три китайские компании (CATL, BYD и CALB) контролируют значительную долю мировых поставок ячеек, что позволяет им влиять на ценообразование в международной торговле и ограничивать возможности конкурентов.

К новым тенденциям в производстве относят разработку более доступных моделей класса A и B, выход на рынок Geely, NIO, Chery и других новых производителей, а также создание производственных мощностей за пределами Китая. В декабре 2025 года Geely представила электрический кроссовер EX5 с поворотом всех колёс до 90°, обеспечивающим движение боком.

- Мировой спрос и структура потребления электромобилей. Структура мирового потребления электромобилей определяется тремя регионами-лидерами: Китаем, Европой и США. По итогам первых восьми месяцев 2025 года, на Китай пришлось 62,4% мировых продаж, на Европу — 20%, на Северную Америку — 9,4% [6]. В Китае по итогам 2025 года было продано около 12,9 млн электрифицированных автомобилей (+17% к 2024 г.), а доля EV в продажах новых легковых автомобилей превысила 50% [1, 8]. Ключевыми драйверами роста выступили жёсткая внутренняя конкуренция, агрессивная ценовая политика и расширение модельного ряда. В крупных городах страны спрос на электромобили продолжает расти, а сегмент коммерческого транспорта активно электрифицируется.

В Европе 2025 год стал рекордным по темпам роста: продажи выросли на 33% в годовом исчислении, обогнав Китай по динамике. Германия (+43%), Великобритания (+42% в 1 квартале, +32% за 7 месяцев) и Италия (+40%) стали лидерами европейского восстановления [7]. В марте 2025 года Великобритания впервые в истории продала свыше 100 тыс. электромобилей за один месяц. Корпоративный сегмент продолжает расширяться: в ЕС на электромобили пришлось около 20% корпоративных регистраций.

В США картина контрастная: продажи выросли лишь на 1% в годовом исчислении из-за отмены налоговых льгот с 30 сентября 2025 года и протекционистской торговой политики администрации Трампа. В Канаде после отмены субсидий продажи упали на 41%, тогда как Мексика показала рост на 29% за счёт увеличения импорта китайских электромобилей. Среди новых центров роста спроса выделяются развивающиеся рынки Азии (без Китая, +49,7% за 8 месяцев 2025 г.), Латинской Америки и Ближнего Востока (таблица 2) [7].

Таблица 2

Структура мировых продаж электромобилей по регионам,

2025 г. (январь–август), [7]

| Регион | Продажи, млн. шт | Доля, % | Прирост к 2024 г., % |

| Китай | 8,09 | 62,4 | +29,0 |

| Европа | 2,56 | 19,9 | +32,0 |

| Северная Америка | 1,21 | 9,4 | +2,9 |

| Азия (без Китая) | 0,72 | 5,6 | +49,7 |

| Остальные страны | 0,26 | 2,7 | н/д |

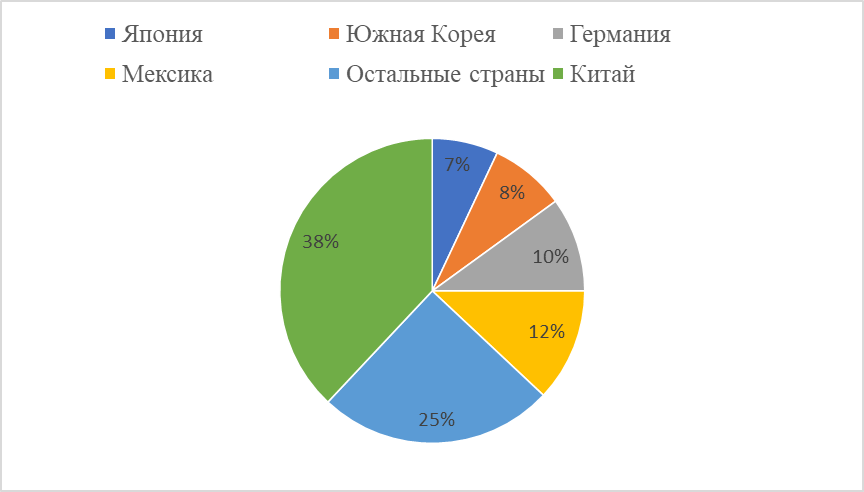

- Динамика и структура международной торговли электромобилями. Международная торговля электромобилями отличается высокой концентрацией в руках нескольких стран-экспортёров и усиливающимся протекционизмом со стороны крупнейших рынков. Китай сохраняет статус крупнейшего мирового экспортёра электромобилей с долей 38% по итогам 2024 года (рисунок 1). В 2023 году страна впервые вышла на первое место в мире по экспорту легковых автомобилей в целом, обогнав Германию преимущественно за счёт вывоза за рубеж электромобилей китайских компаний BYD, SAIC и Chery. Как следует из рисунка 1, крупными экспортерами электромобилей помимо Китая являются: Мексика (второе место в рейтинге с долей 12%), Германия (10%), Южная Корея (8%) и Япония (пятое место а мире с долей 7%).

Рисунок 1. Географическая структура мирового экспорта электромобилей, 2024г., %, [9]

В 2025 году Китай активно развивал экспортные поставки на рынки Европы, Латинской Америки, Ближнего Востока и Юго-Восточной Азии; значительную часть экспортного портфеля формируют BYD и MG. С января по август 2025 года BYD сохранял лидерство в мировом рейтинге производителей с продажами около 2,556 млн единиц (+14,1% за год), тогда как Geely Group заняла второе место с показателем 1,315 млн единиц (+67,8%) [8]. Столь высокий темп роста Geely объясняется активным выходом на международные рынки, в том числе с электрическим кроссовером EX5.

Крупнейшими импортёрами электромобилей в 2024 году выступали: США (15,8%, около $23 млрд), Великобритания (10,3%), Бельгия (9,9%), Германия (5,9%), Франция (5,6%) [9].

Торговая политика в 2025 году приобрела ещё более протекционистский характер. Администрация Трампа ввела 25-процентные пошлины на поставки автомобилей из Канады и Мексики, что привело к росту цен на американском рынке. В Канаде после отмены субсидий продажи упали на 41%. Евросоюз, введя в 2024 году антидемпинговые пошлины на китайские электромобили в размере 17–45%, стимулировал часть китайских производителей локализовать сборочные мощности внутри ЕС. Тем не менее продажи китайских брендов в Европе продолжают расти за счёт ценовых преимуществ и расширения дилерских сетей.

- Динамика и факторы изменения мировых цен на электромобили. Ценовая динамика на рынке электромобилей в 2020-2025 годах определялась двумя конкурирующими тенденциями: ростом производственных издержек в 2021-2022 годах и последующим устойчивым снижением цен под воздействием технологического прогресса и ценовых войн. Ключевым ценообразующим фактором является стоимость аккумуляторных батарей, составляющих 30–40% себестоимости электромобиля. По данным, в 2020 году стоимость батарейного блока составляла около $137 за кВтч. К 2022 году, на фоне роста цен на литий, никель и кобальт, она временно выросла до $151 за кВтч. Затем последовало устойчивое снижение: в 2024 году зафиксировано самое сильное падение цен с 2017 года до рекордных $115 за кВтч (−20% к 2023 г.), а стоимость ячеек достигла исторического минимума в $78 за кВтч [5].

В начале 2022 года инфляция издержек вынудила ряд производителей повысить отпускные цены. Укрепление доллара в 2022 году увеличило издержки европейских производителей, тогда как стабильность юаня создала ценовые преимущества для китайских компаний. В январе 2023 года Tesla резко снизила цены в США и Китае, спровоцировав цепную реакцию среди конкурентов. К 2024-2025 годам средние цены на электромобили в Китае оказались ниже, чем на сопоставимые модели с двигателем внутреннего сгорания (ДВС), без учёта субсидий [3]. В 2026 году в Китае реализуется изменение механизма субсидирования, осуществляется переход на пропорциональный расчёт вместо фиксированных ставок, что усиливает ценовую конкуренцию и продолжает оказывать понижательное давление на цены. На западных рынках ценовой разрыв сохраняется, однако постепенно сокращается. По прогнозу Gartner, к 2027 году средняя цена электромобилей сравняется с ценой автомобилей с двигателем внутреннего сгорания аналогичного класса.

- Прогноз конъюнктуры мирового рынка электромобилей. Прогноз строится на основе анализа циклических и нециклических факторов формирования конъюнктуры рынка, а также фактических данных за 2025 год как базового ориентира. В 2025 году мировые продажи достигли 20,7 млн единиц, подтвердив прогноз Международного энергетического агентства (МЭА) [3]. К 2030 году МЭА прогнозирует превышение 40 млн единиц в год при условии сохранения государственной поддержки. Основными драйверами роста производства выступают: запуск новых доступных моделей в сегменте A/B-класса, расширение производственных мощностей за пределами Китая (в Европе, Индии, странах АСЕАН), а также снижение себестоимости литий-ионных аккумуляторов. Риском для прогноза служит ослабление субсидий в Китае в 2026 году и неопределённость торговой политики США.

Европа стала самым быстрорастущим регионом в 2025 году (+33%), и эта динамика сохранится под давлением норматива ЕС о запрете продаж новых автомобилей с ДВС с 2035 года [1]. В Китае доля EV превысила 50% в 2025 году и продолжит расти. В США перспективы не ясны из-за отмены льгот, рост прогнозируется на уровне 5-10% в год. Новыми центрами роста спроса выступят Индия, Юго-Восточная Азия и Латинская Америка. Дальнейшее снижение стоимости аккумуляторов до $80-90 за кВтч к 2026-2027 годам сделает электромобили конкурентоспособными по цене покупки на большинстве рынков без субсидий. Ценовая конкуренция сохранится высокой в Китае, на западных рынках ценовой паритет с ДВС ожидается к 2027-2028 годам.

Введённые США и ЕС пошлины будут стимулировать локализацию сборки электромобилей китайских производителей на целевых рынках. Ожидается рост прямых иностранных инвестиций китайских EV-компаний в Европу и страны АСЕАН. Структура экспорта постепенно сместится от готовых автомобилей к поставкам компонентов и технологий. В целом конъюнктура мирового рынка электромобилей оценивается как устойчиво растущая. Рынок вступил в фазу зрелого роста с замедляющимися, но стабильными темпами. Ключевая неопределённость связана с торговой политикой США и темпами развёртывания зарядной инфраструктуры на новых рынках.

Библиографический список

1. Годовые продажи электромобилей в мире впервые превысили 20 миллионов в 2025 / С.О.К. 15.01.2026. – Режим доступа: https://www.c-o-k.ru/market_news/godovye-prodazhi-elektromobiley-v-mire-vpervye-prevysili-20-millionov-v-2025 (дата обращения: 20.03.2026).2. Китайские производители владеют 76% мирового рынка электромобилей / EurAsia Daily. 2 марта 2025. – Режим доступа: https://eadaily.com/ru/news/2025/03/02/kitayskie-proizvoditeli-vladeyut-76-mirovogo-rynka-elektromobiley (дата обращения: 29.03.2026).

3. МЭА: каждая четвертая проданная машина в мире в 2025 году будет электрической / Редакция сайта ТАСС. 14 мая 2025. – Режим доступа: https://tass.ru/ekonomika/23937115?utm_referrer=https%3a%2f%2fyandex.ru%2f (дата обращения: 08.04.2026).

4. Романов М. И. Анализ мирового рынка литий-ионных аккумуляторов и перспективы российских производителей // Инновационная экономика: информация, аналитика, прогнозы. 2026. № 3. С. 219–229. https://doi.org/10.47576/2949-1894.2026.3.3.027.

5. Сидорович В. В 2024 году отмечено самое сильное падение цен на литий-ионные батареи с 2017 г. / RenEn. 11.12.2024. – Режим доступа: https://renen.ru/v-2024-godu-otmecheno-samoe-silnoe-padenie-tsen-na-litij-ionnye-batarei-s-2017-g/ (дата обращения: 02.04.2026).

6. Сидорович В. Доля электромобилей в продажах легковых авто превысит 25% в 2025 году — МЭА / RenEn. 14.05.2025. – Режим доступа: https://renen.ru/dolya-elektromobilej-v-prodazhah-legkovyh-avto-prevysit-25-v-2025-godu-mea/ (дата обращения: 27.03.2026).

7. Электромобили (мировой рынок) / Tadviser. 15.01.2026. – Режим доступа: https://www.tadviser.ru/index.php/Статья:Электромобили_%28мировой_рынок%29 (дата обращения: 10.04.2026).

8. Электромобили (рынок Китая) / Tadviser. 06.06.2025. – Режим доступа: https://www.tadviser.ru/index.php/Статья:Электромобили_(рынок_Китая) (дата обращения: 10.04.2026).

9. Electric Cars Imports by Country // World's Top Exports URL: https://www.worldstopexports.com/electric-cars-imports-by-country/ (дата обращения: 25.02.2026).