Данная статья выполнена в рамках написания магистерской диссертации.

Статья выполнена под научным руководством к.э.н., доцента Секачевой А.Б., кафедра МЭО и внешнеэкономических связей, Дипломатическая академия МИД России.

Abstract: This article analyzes the transformation of the commodity and geographical structure of key energy resources (natural gas, oil, and coal) imports to the European Union following the escalation of the Ukrainian conflict in 2022. It examines specific measures taken by the EU to phase out Russian energy supplies, including political agreements with new partners and long-term LNG contracts. The Salai Index and the Herfindahl-Hirschman Index were used to quantify the intensity of structural shifts and the level of supplier diversification. The study reveals that despite a sharp decline in Russia's share, the diversification policy has not led to the scattering of sources but to the formation of a new model of high dependence on the limited number of suppliers, primarily Norway (pipeline gas) and the USA (LNG). The conclusion is drawn about the moderate effectiveness of the pursued policy and the replacement of one form of energy dependence with another.

Keywords: European Union, energy diversification, energy imports, Russian gas, liquefied natural gas (LNG), Salai Index, Herfindahl-Hirschman Index, structural shifts, supplier dependence.

Введение

За долгие годы энергетического сотрудничества Европейского союза с Россией зависимость ЕС от поставок российского топлива стала чересчур велика. А обострение украинского конфликта стало толчком к прекращению этой зависимости, поскольку политика диверсификации энергоресурсов и их поставщиков, проводимая сейчас в странах Евросоюза, в большей степени обусловлена необходимостью минимизации торговых связей с Россией в рамках общезападного видения ситуации на Украине. При этом, важно отметить, что Европа в данном случае руководствуется, прежде всего, политическими предубеждениями, нежели экономической целесообразностью.

Целью данной статьи является анализ интенсивности и результатов изменения товарной и географической структуры импорта энергоносителей в ЕС после 2022 года.

Актуальность исследования обусловлена продолжающимся воздействием энергетического кризиса на экономику ЕС, необходимостью оценки эффективности принятых мер и выработки рекомендаций для дальнейшей адаптации энергетической политики в условиях высокой геополитической неопределённости.

Методологическая основа исследования

В процессе работы применялись такие общенаучные методы, как теоретико-методологический, статистический, графический анализ, наблюдение, сравнение, синтез, аналогия и обобщение, а также эконометрический анализ.

Информационно-эмпирическую базу исследования составили труды российских и зарубежных учёных, диссертационные исследования по изучаемой проблеме, монографии, журналы, аналитические отчёты Международного энергетического агентства (IEA) и Международного агентства по возобновляемым источникам энергии (IRENA), а также ведущих исследовательских центров (Bruegel, Institute for Energy Economics and Financial Analysis (IEEFA), Rystad Energy); данные отраслевых ассоциаций и бирж, таких как Gas Infrastructure Europe (GIE), Title Transfer Facility (TTF), S&P Global Commodity Insights; статистические данные, опубликованные Eurostat, Европейской комиссией, Европейским Центробанком (ECB), а также научные публикации и материалы международных научно-практических конференций по вопросам энергетической безопасности и экономики ЕС.

Поэтапный отказ ЕС от российских энергоресурсов. Сравнительно быстрое замещение нефти и угля

С февраля 2022 г. началась активная перестройка географической структуры импорта энергоресурсов в ЕС с фокусом на постепенную ликвидацию зависимости от России. По итогам 1-го полугодия 2023 года уже наблюдались радикальные сдвиги – объём импортируемой странами Евросоюза российской нефти снизился с 29,2% (в 2021 году) до 2,3%, газа – с 38,5% до 12,9%, угля – с 45% до 0% [1].

Весной 2022 г. четверть всех поставок нефти в Европейский союз обеспечивала Россия, при том, что примерно 95% этого энергоресурса поступает в ЕС из-за рубежа. Степень зависимости от российской нефти была крайне высока во многих странах ЕС. Например, для Словакии этот показатель составлял почти 100%, для Финляндии – 80%, Польши – 63%, Венгрии – 58%, Чехии – около 50% [2].

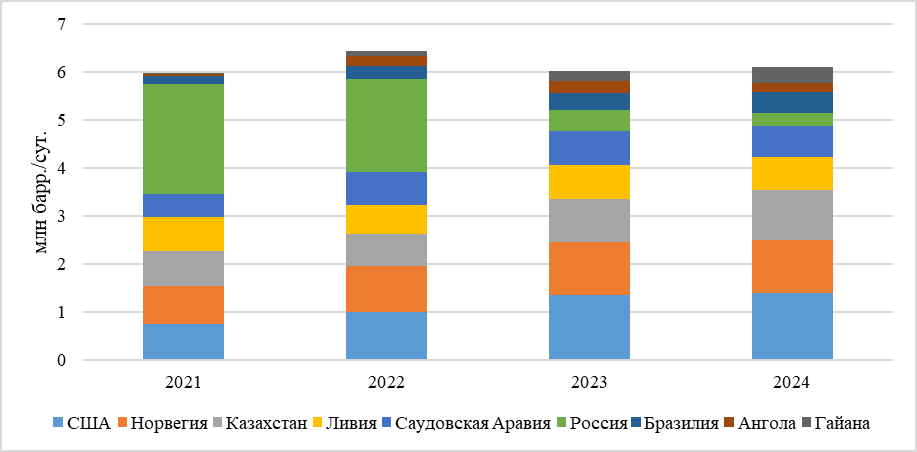

С 2021 по 2024 гг. импорт сырой нефти из России в Евросоюз сократился на 89%, в то время как поставки из США увеличились на 88%, из Норвегии – на 36%, из Саудовской Аравии – на 40%, из Казахстана – на 48% [3] (см. рис.1).

Рисунок 1 – Страны-экспортёры сырой нефти в ЕС

Источник: составлено автором на основе данных Voronoi by Visual Capitalist

По итогам июня 2025 года импорт нефти в страны Евросоюза сократился примерно на десятую часть, до минимального объёма за всю историю наблюдений Евростата (с января 1999 г.). Поставки нефти в ЕС составили около 236 миллионов баррелей, что на 9% меньше, чем годом ранее. При этом самыми крупными поставщиками стали Ангола (3,3 млн барр.), Чад (2,6 млн барр.), Канада (2,4 млн барр.), Египет (2,2 млн барр.) и Сенегал (1,9 млн барр.) [4].

Крупными поставщиками угля в Европу долгое время были США, Канада, Австралия, Колумбия и ЮАР. Потом их вытеснили поставки дешёвого и качественного угля из России. Так, до начала военной спецоперации на Украине Россия обеспечивала 70% потребностей Евросоюза в энергетическом угле.

Затем, в преддверии эмбарго, в мае–июне 2022 г., крупнейшие европейские импортёры российского угля – Нидерланды, Германия, Италия – увеличили закупки из России на 22,6%, Испания нарастила импорт в 2,4 раза, Бельгия – в два раза.

Однако, после окончательного прекращения поставок из России, «старые» поставщики вернулись на европейский рынок. Вскоре, импорт угля в ЕС из Колумбии увеличился в четыре раза, поставки австралийского угля достигли исторического максимума, а экспорт из США вырос на 27,9%. ЮАР снова вернулась в европейскую структуру импорта угля, а также ЕС начал наращивать импорт из Казахстана [5].

Природный газ как эпицентр энергетического кризиса в ЕС

Природный газ, в силу его критической важности для электроэнергетики, промышленности и отопления, а также высокой зависимости от российских трубопроводных поставок, стал эпицентром энергетического кризиса в Европе и самым сложным объектом для диверсификации. Тем не менее, недооценивая серьёзность экономических последствий отказа от российского топлива, европейские власти называют запрет на импорт газа из России «зарёй новой эры энергонезависимости» [6] для Евросоюза.

Уже спустя год после разрыва полувекового газового сотрудничества между Россией и ЕС российский трубопроводный газ оказался почти вытеснен из европейского энергобаланса, а Российская Федерация из основного источника газа для Европы превратилась в третьеразрядного поставщика.

До начала конфликта на Украине контрактная база «Газпрома» в Европе составляла около 200 млрд кубометров в год, из которых как минимум 130 млрд кубометров были гарантированы обязательствами по take-or-pay. После начала военных действий и, особенно, после перевода оплаты за российский газ в рубли (ответ России на санкции) множество европейских компаний отказались от поставок, на фоне чего ЕС начал ускоренно искать альтернативу российскому газу [7].

В качестве альтернатив на среднесрочную перспективу Евросоюз в течение нескольких месяцев после обострения кризиса вышел на политические договорённости со следующими странами:

– с Азербайджаном об удвоении мощностей Южного газового коридора (ЮГК), благодаря чему импорт азербайджанского природного газа в Евросоюз вырастет до 20 млрд м3 в год к 2027 году [8];

– с Норвегией об увеличении поставок норвежского газа как в краткосрочной, так и в долгосрочной перспективе, а также о развитии долгосрочного сотрудничества в области использования водорода и морского ветра, улавливания и хранения углерода [9];

– с Израилем и Египтом об увеличении поставок газа из Израиля и Средиземноморья через египетскую инфраструктуру по производству СПГ [10].

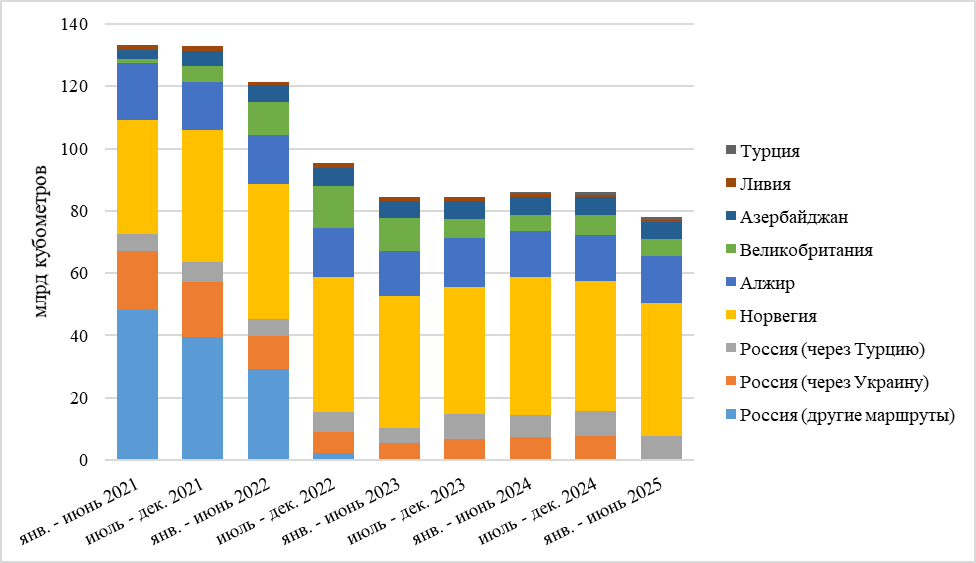

Тем не менее, на рисунке 2, представленном ниже, можно заметить, что сокращается не только доля поставок газа из России, но и суммарный объём импорта трубопроводного газа в Евросоюз. Получается, что поставок газа из других стран пока недостаточно для полного замещения импорта из России.

Рисунок 2 – Динамика географической структуры импорта трубопроводного газа в ЕС

Источник: составлено автором на основе данных Institute for Energy Economics and Financial Analysis

Учитывая, что доля СПГ в импорте газа в ЕС за рассматриваемые четыре года выросла с 23% до 48% [11], а объём поставляемого СПГ во 2-м квартале 2025 г. был на 112,9 % выше, чем в 1-м квартале 2021 г., можно смело предположить, что недостающие объёмы трубопроводного газа стали компенсироваться растущим импортом СПГ.

Стоит отметить также, что замещение части выпавших поставок российского газа во второй половине 2022 г. происходило естественным путём. Дисбаланс спроса и предложения в Европе привёл к существенному повышению биржевых цен, все незаконтрактованные объёмы СПГ естественным образом были перенаправлены в Европу, из-за чего возникли даже логистические сложности – в европейских портах скопились десятки ожидающих разгрузки СПГ-возов.

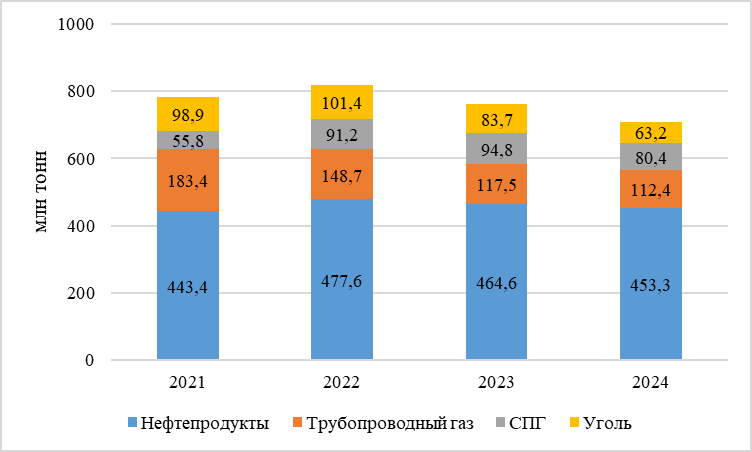

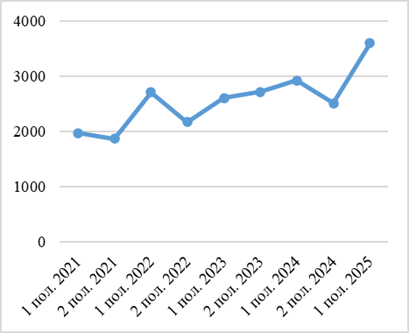

На рисунке 3 видно, что именно в 2022 году объём импорта СПГ увеличился почти вдвое по сравнению с 2021 годом, в 2023 г. поставки также росли, достигнув исторических максимумов – суточный объём превысил 12 млрд кубометров. Евросоюз стал крупнейшим в мире импортёром СПГ, обогнав Китай и Японию. Однако в 2024 г. ЕС последовательно сокращал импорт СПГ из-за конкуренции с Азией [12].

Рисунок 3 – Динамика импорта углеводородов в ЕС по видам топлива

Источник: рассчитано и составлено автором на основе данных Eurostat

Несмотря на сокращение объёмов поставок СПГ в 2024 году, в последующие годы ожидается сдвиг в структуре импорта энергоносителей в Европейский союз в сторону увеличения доли сжиженного природного газа, что, в первую очередь, обусловлено заключением долгосрочных контрактов. В соответствии с большинством таких контрактов, крупные поставки СПГ начнутся с 2026 года.

К примеру, ещё в июне 2022 г. немецкая коммунальная компания EnBW Energie Baden-Wuerttemberg подписала 20-летний контракт с американской Venture Global LNG на поставку в Германию 1,5 млн тонн СПГ в год начиная с 2026 года [13].

В течение 2022 года Катар тоже активно вёл переговоры с германскими властями и частными компаниями о начале поставок сжиженного природного газа в ФРГ, которая ищет пути снижения зависимости от российского газа и в первую очередь ориентируется на поставки СПГ. Так, в ноябре 2022 г. QatarEnergy подписала 15-летний контракт с американской ConocoPhillips на поставки в Германию около 2 млн т СПГ ежегодно, также с 2026 года [14]. Затем, в октябре 2023 г., катарская компания подписала по два долгосрочных (на 27 лет) контракта с TotalEnergies и Shell о поставках СПГ во Францию (3,5 млн т в год) [15] и Нидерланды (до 3,5 млн т в год) [16] с 2026 года. В то же время и такой же по срокам контракт был подписан с итальянской Eni о поставке до 1 млн т СПГ в год из Катара в Италию начиная с 2026 года [17].

И это далеко не исчерпывающий перечень долгосрочных контрактов на поставку СПГ в Европейский союз при том, что Еврокомиссия негативно относится к долгосрочным контрактам, считая их нерыночными, а также усложняющими для Европы достижение целей по снижению выбросов парниковых газов. А европейские компании, с одной стороны, боятся заключать слишком длительные контракты на поставку ископаемого топлива, а с другой – опасаются, что эти объёмы могут быть проданы в другие страны, в частности, в Азию, что в итоге ставит под угрозу поиск замены газу из России. Вполне логично, что поставщикам, чтобы развивать добычу, требуются гарантии спроса. Поэтому в условиях спровоцированного геополитикой энергетического кризиса Евросоюзу приходится в большей степени прислушиваться к позиции потенциальных поставщиков.

Количественная оценка структурных сдвигов в импорте энергоносителей

Особый интерес вызывает вопрос – насколько успешно Европейский союз диверсифицирует поставщиков энергоресурсов и с какой интенсивностью происходят изменения в данном направлении?

В качестве инструментов количественной оценки структурных сдвигов в импорте энергоресурсов были выбраны:

- Индекс структурных изменений (Индекс Салаи), рассчитываемый по формуле:

I = , где

d₁i – доля i-го поставщика в отчётном периоде;

d₀i – доля i-го поставщика в базисном периоде.

Этот индекс агрегирует все частные изменения в обобщающую оценку, величина которой свидетельствует об общей интенсивности структурного сдвига за рассматриваемый период. Чем ближе значение индекса к 100%, тем более кардинальными были изменения.

- Индекс рыночной концентрации Херфиндаля-Хиршмана, используемый для оценки уровня диверсификации поставщиков и рассчитываемый как сумма квадратов долей всех поставщиков:

HHI = ∑(Si)2, где Si – доля i-го поставщика.

- HHI < 1000: низкая концентрация, высокая диверсификация;

- 1000 < HHI < 1800: умеренная концентрация;

- 1800 < HHI < 10000: высокая концентрация, риск монополизации.

Соответственно, снижение HHI за рассматриваемый период будет свидетельствовать об успешности политики диверсификации.

В рамках проводимого анализа базисным для сравнения был выбран 2021 год – последний год относительно стабильных поставок из России.

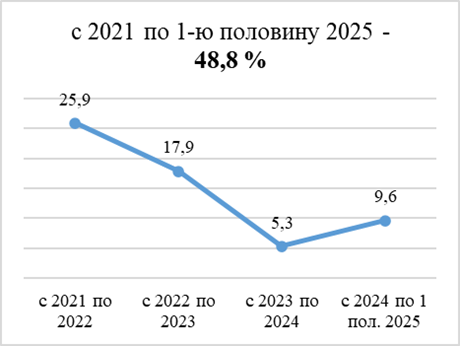

На рисунках 4 и 5 изображена динамика индексов Салаи и Херфиндаля-Хиршмана, отражающая интенсивность структурных изменений в импорте трубопроводного газа и степень диверсификации его поставщиков соответственно.

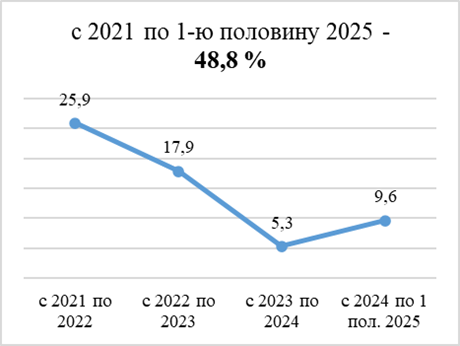

Рисунок 4 – Индекс Салаи

Рисунок 4 – Индекс Салаи

Рисунок 5 – Индекс Херфиндаля-Хиршмана

Рисунок 5 – Индекс Херфиндаля-Хиршмана

Источник: рассчитано и построено автором

Анализ показал, что структура долей поставщиков трубопроводного газа в Евросоюз наиболее интенсивно изменилась за 2022 г. (индекс Салаи равен 25,9 %), что неудивительно, так как доля России за этот год сократилась с 51% до 29%, а доли Норвегии и Великобритании увеличились на 10% и 9% соответственно. За рассматриваемый период, с 2021 г. по 1-е полугодие 2025 г., произошли вполне существенные изменения в структуре поставщиков трубопроводного газа в ЕС, что подтверждается немалым значением индекса Салаи, равного 48,8 %.

Индекс Херфиндаля-Хиршмана на протяжении последних четырёх с половиной лет не опускался даже до порогового значения 1800, что указывает на высокую концентрацию определённых поставщиков, а именно Норвегии, России и Алжира, в структуре импорта трубопроводного газа. Наибольшее значение индекса (3684) зафиксировано в 2021 г., что обусловлено тем, что доля России на тот момент составляла 51%. В 2022 г. доли почти всех поставщиков в той или иной степени выросли, в то время как доля России значительно сократилась, что сделало структуру менее концентрированной. Примечательно, что, несмотря на проактивную политику диверсификации поставщиков, в 1-м полугодии 2025 г. индекс Херфиндаля-Хиршмана (3586) почти достиг уровня 2021 г. Получается, что Европа, едва ли сократив зависимость от России, увеличила свою зависимость от поставок из Норвегии, чья доля по итогам 1-го полугодия 2025 г. составила 55%.

На рисунках 6 и 7 отражена динамика индексов Салаи и Херфиндаля-Хиршмана в контексте импорта СПГ.

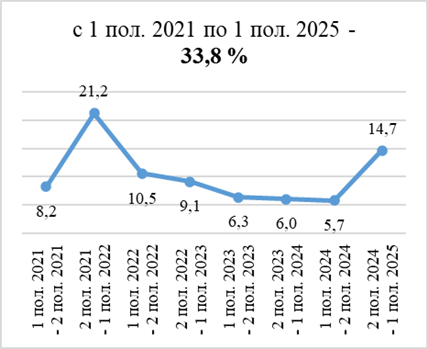

Рисунок 6 – Индекс Салаи

Рисунок 7 – Индекс Херфиндаля-Хиршмана

Источник: рассчитано и построено автором

За весь анализируемый период индекс Салаи составил 33,8 %, что указывает на отсутствие кардинальных изменений в структуре поставщиков СПГ. В полугодовом разрезе наиболее существенный сдвиг (индекс Салаи равен 21,2 %) зафиксирован в период со 2-й половины 2021 г. по 1-е полугодие 2022 г., когда доля США в импорте сжиженного природного газа выросла с 29% до 47%, а доли Катара и Алжира сократились на 8% и 7% соответственно. За последнее отчётное полугодие индекс составил 14,7 %, что является относительно высоким значением в сравнении с показателями предшествующих периодов. Такая интенсивность объясняется опять же существенным увеличением доли США – с 44% до 57%.

Наименьшая концентрация поставщиков СПГ отмечена во 2-м полугодии 2021 г. (индекс Херфиндаля-Хиршмана составил 1864) – до того, как почти половина импортируемого СПГ стала поставляться из США. Россия на протяжении всего рассматриваемого периода входила в тройку крупнейших поставщиков, в 1-м полугодии 2025 г. 13% поставок СПГ в Евросоюз были российского происхождения. На фоне заявленного в Европе ускорения диверсификации поставщиков энергоресурсов, опять же парадоксально, что самая высокая концентрация географической структуры импорта СПГ зафиксирована в 1-й половине 2025 г. (индекс Херфиндаля-Хиршмана составил 3595) – последнем отчётном полугодии.

Далее, в рамках количественной оценки интенсивности сдвигов в импорте энергоносителей и уровня диверсификации их поставщиков, были рассчитаны индексы Салаи и Херфиндаля-Хиршмана в контексте импорта нефтепродуктов и угля (см. табл.1). По этим видам энергоресурсов базисным годом стал 2023-й, так как данных за 2021–2022 гг. найти не удалось.

Таблица 1

Индексы Салаи и Херфиндаля-Хиршмана по импорту нефтепродуктов и угля

| Индекс Салаи | Индекс Херфиндаля-Хиршмана | |||||

| с 2023 по 2024 | с 2024 по 2 кв. 2025 | с 2023 по 2 кв. 2025 | 2023 | 2024 | 2 кв. 2025 | |

| Нефтепродукты | 2,8 % | 4,3 % | 5,9 % | 2259,6 | 2187,5 | 2093,1 |

| Уголь | 12,1 % | 7 % | 11,4 % | 2090 | 2637,6 | 2606,7 |

Источник: рассчитано и составлено автором

Интенсивность структурных сдвигов в импорте и нефтепродуктов, и угля крайне мала. Доли поставщиков нефтепродуктов почти не менялись на протяжении двух с половиной лет. Что касается поставок угля, их доля из ЮАР с 2023 по 2024 гг. сократилась более чем вдвое, а из Австралии за это же время – выросла на 7,3 %, из-за чего индекс Салаи принял наивысшее значение в этом периоде (12,1 %).

В источниках, из которых были взяты исходные данные, в качестве отдельного поставщика указано «Остальные», чья доля составляет едва ли не 40% в структуре импорта нефтепродуктов. По этой причине индекс Херфиндаля-Хиршмана, превышающий 2000, неверно отражает уровень концентрации поставщиков. А в контексте географической структуры импорта угля высокое значение данного индекса обусловлено тем, что приблизительно по трети поставок происходит из Австралии и США.

Резюмируя итоги количественной оценки сдвигов в географической структуре импорта энергоресурсов в Европейский союз, можно сделать вывод, что интенсивность происходящих изменений умеренна. С 2021 г. по 1-е полугодие 2025 г. быстрее всего трансформировалась структура импорта трубопроводного газа, о чём свидетельствует индекс Салаи, равный 48,8% – самое высокое значение среди всех рассчитанных индексов. На 2-м месте по скорости сдвигов – структура импорта СПГ (индекс Салаи равен 33,8%). География происхождения поставок нефтепродуктов и угля почти не изменилась – индексы Салаи составили 5,9% и 11,4% соответственно.

Также стоит отметить, что структуры импорта всех рассмотренных энергоносителей характеризуются высокой концентрацией поставщиков – индексы Херфиндаля-Хиршмана по каждому энергоресурсу за весь анализируемый период превышают пороговое значение 1800. Более того, тенденция к уменьшению данного индекса прослеживается только в структуре импорта нефтепродуктов.

Заключение

Европейский союз действительно за беспрецедентно малый срок принял меры по отказу от российских энергоресурсов, найдя новых партнёров. Но всё же главным инструментом замещения поставок из России стало наращивание импорта СПГ.

Количественная оценка, проведённая посредством расчётов индексов Салаи и Херфиндаля-Хиршмана, показала, что интенсивность изменений в источниках поставок для разных ресурсов варьируется, а декларируемая политика диверсификации не привела к созданию рассредоточенной и устойчивой системы снабжения. Наиболее существенные сдвиги произошли в импорте трубопроводного газа, но они выразились не в диверсификации, а в резкой замене России на Норвегию в качестве доминирующего поставщика. В сегменте СПГ усилилась концентрация на поставках из США.

Следовательно, на данном этапе можно констатировать, что, едва ли сократив энергетическую зависимость от России, Европейский союз сформировал новую, не менее концентрированную модель зависимости от иного ограниченного круга поставщиков, что ставит под вопрос достижение подлинной энергетической независимости и устойчивости.

Библиографический список

1. Костерева, М. Доля российской нефти в ЕС за два года снизилась с 29,2% до 2,3% / М. Костерева // Коммерсантъ : [сайт]. - 2023. - 4 сентября. - URL: https://www.kommersant.ru/doc/6197332 (дата обращения: 03.12.2025). - Текст : электронный.2. Нефтяное эмбарго. Будет ли ЕС искать новых поставщиков, а Россия - новых покупателей нефти // ТАСС. - 2022. - 27 апреля. - URL: https://tass.ru/ekonomika/14488957 (дата обращения: 03.12.2025). - Текст : электронный.

3. Soltani, E. EU Crude Oil Imports: Major Shifts Post-Russia Sanctions (2021–2024) / E. Soltani // Voronoi by Visual Capitalist : [сайт]. - 2025. - May 21. - URL: https://www.voronoiapp.com/markets/-EU-Crude-Oil-Imports-Major-Shifts-Post-Russia-Sanctions-20212024-1521 (дата обращения: 03.12.2025). - Текст : электронный.

4. ЕС сократил импорт нефти до исторического минимума // РИА Новости. - 2025. - 18 августа. - URL: https://ria.ru/20250818/import-2036081316.html (дата обращения: 03.12.2025). - Текст : электронный.

5. Синцова, Н. Евросоюз полностью прекратил закупки российского угля / Н. Синцова, И. Ткачёв // РБК : [сайт]. - 2022. - 10 августа. - URL: https://www.rbc.ru/politics/10/08/2022/62e229b39a794791f3187fe3 (дата обращения: 03.12.2025). - Текст : электронный.

6. Акулов, А. В Европе назвали предпосылку для «новой эры» энергонезависимости / А. Акулов // Lenta.Ru : [сайт]. - 2025. - 3 декабря. - URL: https://lenta.ru/news/2025/12/03/v-evrope-nazvali-predposylku-dlya-novoy-ery-energonezavisimosti/ (дата обращения: 03.12.2025). - Текст : электронный.

7. Барсуков, Ю. Отгазники / Ю. Барсуков // Коммерсантъ : [сайт]. - 2023. - 14 апреля. - URL: https://www.kommersant.ru/doc/5928636 (дата обращения: 23.11.2025). - Текст : электронный.

8. Федотова, М. ЕС и Азербайджан договорились удвоить мощности Южного газового коридора / М. Федотова // Коммерсантъ : [сайт]. - 2022. - 18 июля. - URL: https://www.kommersant.ru/doc/5469452 (дата обращения: 22.11.2025). - Текст : электронный.

9. Норвегия увеличит поставки газа в Евросоюз // РИА Новости. - 2022. - 23 июня. - URL: https://ria.ru/20220623/gaz-1797651159.html (дата обращения: 22.11.2025). - Текст : электронный.

10. Алифирова, Е. ЕС, Израиль и Египет подписали меморандум о взаимопонимании по поставкам газа в Европу / Е. Алифирова // Neftegaz.RU : [сайт]. - 2022. - 15 июня. - URL: https://neftegaz.ru/news/transport-and-storage/740848-es-izrail-i-egipet-podpisali-memorandum-o-vzaimoponimanii-po-postavkam-gaza-v-evropu/ (дата обращения: 23.11.2025). - Текст : электронный.

11. Jaller-Makarewicz, A.-M. EU Gas Flows Tracker / A.-M. Jaller-Makarewicz // Institute for Energy Economics and Financial Analysis (IEEFA) : [сайт]. - September 2025. - URL: https://ieefa.org/eu-gas-flows-tracker (дата обращения: 29.11.2025). - Текст : электронный.

12. Добрунов, М. Евросоюз сократил закупки СПГ / М. Добрунов // РБК : [сайт]. - 2024. - 6 мая. - URL: https://www.rbc.ru/business/06/05/2024/66386b7a9a79470fa51f8894 (дата обращения: 25.11.2025). - Текст : электронный.

13. Ануфриева, М. Немецкая компания в течение 20 лет будет закупать СПГ у экспортера из США / М. Ануфриева // РБК : [сайт]. - 2022. - 21 июня. - URL: https://www.rbc.ru/quote/news/short_article/62b1aac69a7947b351d39eb6 (дата обращения: 23.11.2025). - Текст : электронный.

14. Гончаренко, А. Катар подписал контракт на поставки СПГ в Германию с 2026 года / А. Гончаренко // Neftegaz.RU : [сайт]. - 2022. - 29 ноября. - URL: https://neftegaz.ru/news/spg-szhizhennyy-prirodnyy-gaz/760668-katar-podpisal-kontrakt-na-postavki-spg-v-germaniyu-s-2026-goda/ (дата обращения: 23.11.2025). - Текст : электронный.

15. Паршинова, П. QatarEnergy и TotalEnergies подписали два долгосрочных контракта на поставку СПГ во Францию / П. Паршинова // Neftegaz.RU : [сайт]. - 2023. - 11 октября. - URL: https://neftegaz.ru/news/spg-szhizhennyy-prirodnyy-gaz/797558-kompanii-qatarenergy-i-totalenergies-podpisali-dva-dolgosrochnykh-soglasheniya-na-postavku-spg-vo-fr/ (дата обращения: 24.11.2025). - Текст : электронный.

16. QatarEnergy и Shell подписали контракты на поставку до 3,5 млн т СПГ в год в Нидерланды // INTERFAX.RU. - 2023. - 18 октября. - URL: https://www.interfax.ru/world/926429 (дата обращения: 24.11.2025). - Текст : электронный.

17. Eni заключила с QatarEnergy соглашение на 27 лет о поставках СПГ в Италию // INTERFAX.RU. - 2023. - 23 октября. - URL: https://www.interfax.ru/business/927124 (дата обращения: 24.11.2025). - Текст : электронный.

18. Энергетическая дипломатия и экономика энергетики : монография / А. А. Серегина, О. Е. Василенко, Ю. К. Харакоз [и др.]. – Москва : Квант Медиа, 2025. – 330 с. – ISBN 978-5-605-26658-7.

19. Секачева, А. Б. Энергетический фактор в отношениях ЕС со странами Северной Африки в контексте Зеленого курса / А. Б. Секачева // Проблемы национальной стратегии. – 2025. – № 1(88). – С. 156-179. – DOI 10.52311/2079-3359_2025_1_156.

20. Серегина, А. А. Проблемы и перспективы устойчивого развития мировой энергетики / А. А. Серегина, А. Б. Секачева. – Москва : Квант Медиа, 2024. – 150 с. – ISBN 978-5-605-18315-0.

21. Секачева, А. Б. Современное состояние энергетических отношений Евросоюза со странами Северной Африки и перспективы их развития / А. Б. Секачева // Вестник Дипломатической академии МИД России. Россия и мир. – 2024. – № 1(39). – С. 93-109.