Abstract: The need to make accounting certificate occurs frequently. Information on how exactly it should look like, the legislation. The only mention of the fact that such original document exists, found in article 313 of the RF Tax code. The article says that the financial information confirms the data of tax accounting. Ac-counting help the accountant should specify any mandatory requirements for the primary document. It is more convenient to develop a form of help once and apply it to the accounting policy.

Keywords: Accounting help, Bank details, an extract from the court's decisions.

На практике необходимость оформления бухгалтерской справки возникает у бухгалтера достаточно часто. Своевременное и корректное составление этого документа позволит организации избежать многих разногласий, например при налоговой проверке.

Бухгалтерская справка является внутренним документом организации, который пригодится не только в ходе налоговой или аудиторской проверке, но также необходим самому бухгалтеру. Дело в том, что зачастую бухгалтер, возвращаясь к прошлым отчетным или налоговым периодам, не помнит нюансов, а также причин отражения той или иной операции в виду большого объема информации.

Общий порядок оформления справки бухгалтера.

Форма бухгалтерской справки разрабатывается организацией самостоятельно, поскольку ее унифицированная форма не утверждена законодательством. Исключение составляют бюджетные организации. Для них утверждена бухгалтерская справка с кодом 0504835 (Приложение № 2 к Приказу Минфина России от 15.12.2010 г. № 173) [2].

Вместе с тем бухгалтерская справка на основании статьи 313 Налогового кодекса РФ является первичным документом, подтверждающим данные налогового учета. Имеется в виду сведения, которые учитываются в разработочных таблицах и иных документов налогоплательщика, группирующих информацию об объектах налогообложения (статья 314 Налогового кодекса РФ). В связи с этим к оформлению данной справки должны применяться правила, установленные Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». Так в бухгалтерской справке обязательно должны быть указаны следующие реквизиты, перечень которых приведен в пункте 2 статьи 9 [5]:

- наименование документа (бухгалтерская справка или бухгалтерская справка-расчет);

- наименование организации;

- дата составления;

- содержание операции;

- измерители операции;

- наименование должностей лиц, ответственных за совершение и правильность оформления операции;

- личные подписи указанных выше лиц.

Разработанную форму справки организация обязательно утверждает в своей учетной политике (пункт 4 ПБУ 1/2008 утверждено Приказом Минфина России от 06.10.2008 г. № 106н). При этом документ должен соответствовать операциям, для оформления которых будет использоваться (внесение исправлений проведение расчетов). Возможно, для отдельных ситуаций удобно разработать свою форму. Так, например, для отражения различных арифметических расчетов бухгалтер может разработать специальные таблицы.

При заполнении бухгалтерской справки в ней нужно максимально подробно указать сведения о ситуации, в связи с которой она составляется. Ведь справки принимают во внимание даже Арбитражные суды (Постановление ФАС Уральского от 07.09.2009 № Ф09-6676/09-С3 и Центрального от 07.09.09 № Ф09-6676/09-С3 и Центрального от 21.01.09 № А48-1610/08-8 округов).

Составленную справку подписывает главный бухгалтер, а также лицо, которое ответственно за ее содержание и выполнение операций, в отношении которых она составлена. Затем она подшивается в отдельную папку «бухгалтерские справки», а копия ее ― к тем документам, которые она поясняет, в том числе и к уточненной отчетности.

Многие бухгалтеры не представляют своей работы без оформления бухгалтерских справок: любые пояснения, расшифровки, расчеты облекаются в форму документов с названием «Бухгалтерская справка». Некоторые бухгалтера, напротив, редко используют этот документ и не считают, что он может быть таким же доказательным документом, как первичные.

Согласно п. 1 ст. 9 ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Бухгалтерская справка, содержащая в себе все необходимые с точки зрения ФЗ «О бухгалтерском учете» реквизиты, может быть отнесена к категории первичных документов, несмотря на то, что напрямую не поименована в нем. Форму справки следует утвердить приказом руководителя в качестве используемого первичного документа (п. 4 ПБУ 1/2008) [3].

Необходимо обратить внимание на Информацию Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». Она дает рекомендации по организации внутреннего контроля на предприятиях на основании ст.19 ФЗ «О бухгалтерском учете», где бухгалтерская справка указана как первичный учетный документ, который может использоваться для осуществления записей в регистрах бухгалтерского учета [4].

В бухгалтерском учете справка применяется для обоснования расчетов курсовых разниц, расчетов процентов по кредитам и займам, пособий по временной нетрудоспособности, дивидендов, в этом случае она уже называется бухгалтерская справка-расчет, а также в случаях, когда нужно дать пояснения к отдельным статьям бухгалтерской отчетности. Справка-расчет активно используется в документообороте, в связи с исчислением и уплатой НДС.

Федеральная налоговая служба России в письме от 27.01.15 № ЕД-4-15/1066@ указала, что вместо счета-фактуры в книге продаж могут быть зарегистрированы первичные учетные документы (например, бухгалтерская справка-расчет), содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в том случае, если, например, покупателями являются физические лица и поставщик не выставляет им счета-фактуры.

Как видно из таблицы 1, не во всех случаях суды принимают во внимание бухгалтерские справки или справки-расчеты. В ситуациях, когда организация кроме бухгалтерской справки не может предоставить никаких других первичных документов, а они должны быть, исходя из фактических обстоятельств дела, суды бухгалтерскую справку не считают надлежащим доказательством. Вместе с тем в случаях, когда бухгалтерская справка подтверждает расчеты или является дополнением (пояснением) к первичным документам, суды расценивают ее как надлежащий документ [6].

Таблица 1

Выдержки из решений суда о принятии бухгалтерской справки

| Номер дела / постановления; округ | Выдержка из решения суда / резюме |

| Постановление Второго арбитражного апелляционного суда от 28.04.15 № А17-6201/2014 | Бухгалтерская справка рассматривается судом в качестве одного из документов, обосновывающих размер понесенных расходов |

| Постановление Семнадцатого арбитражного апелляционного суда от 27.04.15 № А60-38733/2014 | Расчет отклонений, приходящихся на реализованную продукцию, произведен в бухгалтерских справках на основании расчетных таблиц «Выпуск готовой продукции по фактической себестоимости (с учетом отклонений)», являющихся первичными документами для целей налогового учета |

| Решение арбитражного суда г. Москвы от 08.04.15 № А40-56211/2014 | Бухгалтерская справка (приложение к книге продаж) была признана надлежащим доказательством размера полученной выручки от предоставления прав использования программ для ЭВМ, поступившая от физических лиц |

| Определение арбитражного суда Краснодарского края от 05.05.15 № А32-4521/2010 | Суд указал, что бухгалтерская справка не является универсальным оправдательным документом. Данный документ не заменяет первичные документы, подтверждающие хозяйственную операцию, а является подтверждением операций в случае возникновения необходимости подтверждения тех или иных показателей, возникших в процессе ведения бухгалтерского и налогового учета |

| Постановление ФАС Западно-Сибирского округа от 06.02.06 № Ф04-89/2006 | Бухгалтерская справка, подписанная главным бухгалтером налогоплательщика, не может быть расценена как документ, подтверждающий реальное несение налогоплательщиком расходов. Бухгалтерская справка является лишь результатом расчетов главного бухгалтера предприятия, которые должны быть основаны и на иных первичных документах, подтверждающих доходы и расходы предприятия (счетах-фактурах, платежных документах, свидетельствующих об оплате материалов, работ, услуг, актах выполненных работ) |

Можно сделать вывод: бухгалтерская справка и справка-расчет являются дополнительными, но не главными аргументами в суде. При этом бухгалтерская справка может являться доказательством или обоснованием расчетов (сумм восстановленного НДС; нормируемых расходов; сумм НДС, распределяемых между видами деятельности) в случаях, когда необходимо составить внутренний документ и дать пояснения действиям бухгалтера.

Подчеркнем, что бухгалтерская справка не может быть составлена взамен отсутствующего первичного документа или составляться, если оформление иных первичных документов не предусмотрено, а хозяйственные операции необходимо обосновать или подтвердить.

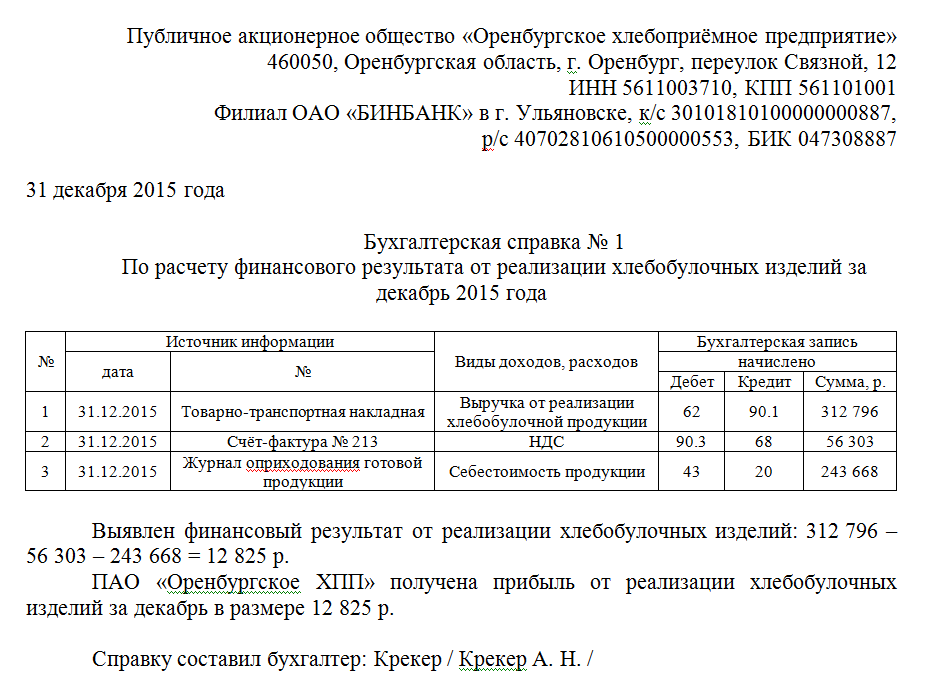

Для того чтобы было легче проконтролировать правильность расчета финансового результата от реализации хлебобулочной продукции бухгалтер заполнил справку (бухгалтерская справка № 1 приведена на рисунке 1).

Рисунок 1 ― Бухгалтерская форма справки по расчету финансового результата от реализации хлебобулочных изделий

В справке бухгалтер указывает реквизиты первичных бухгалтерских документов, на основании которых в бухучете начислена выручка от реализации продукции. Одновременно в ней зарегистрирована и фактическая оплата продукции покупателем.

Бухгалтерскую справку составляют, когда требуется исправить ошибку в учете. Чтобы исправить ошибку в учете, нужно доначислить или сторнировать конкретную сумму. Основанием для такой проводки как раз служит бухгалтерская справка.

Проводя камеральную проверку деклараций, налоговики часто требуют представить им бухгалтерскую справку, поясняющую те или иные показатели. Например, компания хочет возместить налог на добавленную стоимость. В данном случае нужен не документ бухгалтерского или налогового учета, а подробное объяснение по тем операциям, из-за которых в декларации возник налог к возмещению. Тогда в бухгалтерской справке надо указать, какие операции были проведены, какие суммы отражены. К справке приложить копии подтверждающих первичных документов. В данном случае бухгалтерская справка является пояснительной запиской к налоговой декларации. Также бухгалтерскую справку составляют, когда хотят подать корректирующую декларацию. В этом случае в документе указывают, по какой причине и в какие строки вносятся корректировки в отчетность [1].

Исходя из вышеизложенного сделаем следующие выводы:

Во-первых, бухгалтерская справка или бухгалтерская справка-расчет при наличии обязательных реквизитов, приведенных в ст. 9 ФЗ «О бухгалтерском учете», может быть отнесена к первичным документам и использоваться в документообороте.

Во-вторых, справки и справки-расчеты могут применяться в налоговом учете на основании ст. 313 НК РФ.

В-третьих, бухгалтерская справка или справка-расчет могут быть оформлены, когда для учета факта хозяйственной жизни не предусмотрен иной первичный документ, либо когда первичный документ нужно дополнить расчетом или пояснениями.

В-четвертых, бухгалтерская справка или справка-расчет — документы, которые составляются и подписываются одним лицом — бухгалтером. Если для фиксации каких-то хозяйственных фактов нужно составить документ, который должны подписать несколько лиц, такой документ нельзя заменить бухгалтерской справкой. Как правило, подобные документы могут иметь название «акт», «акт осмотра», «акт приемки».

Библиографический список

1 Лаврова Г. Наглядные образцы бухгалтерских справок на все случаи жизни // Главбух. − 2010. – № 7. − С. 17-22.2 Панина П. Г. Бухгалтерская справка: как правильно ее оформить, чтобы снизить риск налоговых претензий // Российский налоговый курьер. – 2012. − № 1/2. − С. 108-114.

3 Дубянская Е. Н. Бухгалтерская справка: составление и содержание // Бухгалтерский учет. − № 8. − С. 34-39.

4 О бухгалтерском учете: федер. закон от 6 декабря 2011 г. № 402-ФЗ // Собрание законодательства РФ. − 2011. − № 50. − С. 7344.

5 Налоговый кодекс Российской Федерации: часть вторая / Справочно-правовая система «Консультант Плюс». − Режим досту-па: http://www.consultant.ru/document/cons_doc_LAW_28165/

6 Банк решений арбитражных судов / Федеральные арбитражные суды Российской Федерации. − Режим доступа: http://ras.arbitr.ru/