Abstract: The article deals with one of the most effective ways of enterprise management process – budgeting. Determined by the nature of the budgeting process, its role and place in the management of the enterprise. The principles and stages of budgeting, and the problems facing in the implementation of the budgeting system at the enterprise and ways of their solution

Keywords: budgeting, principles, stages, budget management.

Введение. В современных условиях хозяйствования, когда между предприятиями существует жесткая конкуренция за потребителя, постоянно меняющиеся условия рынка требуют действенного процесса управления предприятием, который должен быть организован таким образом, чтобы обеспечить эффективное использование имеющихся ресурсов. Такая цель должна достигаться посредством внедрения системы бюджетирования.

Система бюджетирования приспосабливается для каждой компании согласно поставленным целям и задачам, которые необходимо реализовать организации, как на настоящий момент, так и в будущем в условиях постоянно изменяющейся внешней среды. Все это предопределяет практическую значимость и актуальность темы исследования.

Целью статьи является определение места бюджетирования в общей системе управления предприятием и обоснование путей его внедрения на предприятиях.

Результаты исследования. Бюджетирование является комплексной системой, правильно организованные элементы, которой позволяют реализовывать задачи эффективного управления организацией.

Трактовки термина «бюджетирование» чрезвычайно разнообразны, часто противоречивы и однобоки. Одни ученые рассматривают понятие «бюджетирование», как процесс разработки конкретных бюджетов, другие – как составляющую финансового планирования, а третьи – как систему управления.

Бюджетирование – процесс разработки системы финансовых планов предприятия (бюджетов) для оптимизации деятельности предприятия, для повышения эффективности управления, достижения конкретной стратегической цели. Бюджетирование является основной системой управления, поскольку все управленческие решения, которые касаются доходов, расходов и денежных поток соотносятся с бюджетом и оцениваются соответственно его. Задачами бюджетирования являются: определение путей получения финансового результат деятельности предприятия; прогнозирование финансового состояния предприятия на будущий период, выявление путей наиболее оптимального вложения капитала.

Сегодня бюджетирование внедряется на предприятиях с целью контроля отдельных показателей, но не для того, чтобы управлять активами предприятии, стремиться к росту капитализации.

В основу бюджетирования положена разработка разных видов бюджетов, что является одним из основных инструментов управления предприятием. Бюджет — это финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами.

Система бюджетирования базируется на основе научно – обоснованных принципов. Выделяют следующие принципы бюджетирования: полнота, координация, централизация, специализация бюджетов, периодичность бюджетирования, прозрачность, точность, декомпозиция, реальность, интегрированность, экономичность. Эти принципы должны быть учтены при разработке методики постановки бюджетного управления и закреплены в положениях о бюджетирования на предприятии. Система бюджетирования при внедрении ее на предприятии при условии соблюдения вышеперечисленных принципов в состоянии выполнять свои функции и помогать в управлении предприятием.

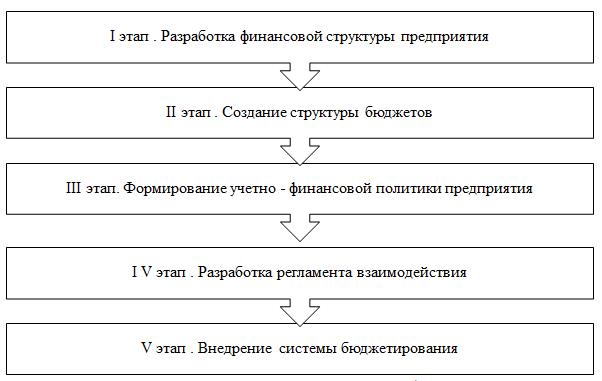

Для эффективной постановки бюджетирования в организации необходимо выполнить некоторые этапы подготовки. О. Н. Лихачева выделяет следующие этапы формирования бюджетирования на предприятии [4] (рис.1).

Рисунок 1. Этапы подготовки и внедрения бюджетирования

Цель первого этапа — разработать модель структуры, которая позволяет установить ответственность за выполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируются правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, которые приняты при составлении и контроле (мониторинга) исполнения бюджетов.

Четвертый этап направлен на определение процедуры планирования, мониторинга , а также проведения анализа и выяснения причин невыполнения бюджетов и текущей корректировки бюджета.

Пятый этап включает работу по составлению операционного и финансового бюджетов на плановый период, проведения сценарного анализа, корректировку системы бюджетирования по результатам анализа.

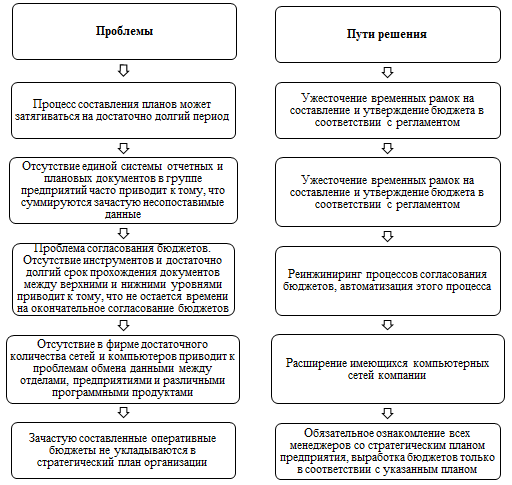

Организации, пытающиеся внедрить у себя систему бюджетирования, сталкиваются с рядом проблем. Однако все проблемы в настоящее время интенсивно решаются, а неоспоримые преимущества бюджетирования ведут к его скорому повсеместному внедрению. Этому способствует и современная ситуация финансовой нестабильности, которая заставляет в очередной раз обраться к внутрихозяйственным резервам повышения эффективности производства, т. е. бюджетированию как одному из наиболее мощных инструментов (рис. 2).

Рисунок 2. Проблемы бюджетирования и пути их решения

Внедрение процесса бюджетирования на отечественных предприятиях позволит:

- распределять и использовать ресурсы;

- оптимизировать расходы предприятия и внедрить оперативный контроль за постоянными и переменными расходами;

- улучшать платежеспособность предприятия на основе эффективного управления денежными потоками;

- повышать качество и оперативность принятия управленческих решений;

- согласовывать, координировать действия отдельных подразделов и отделов предприятий, а также направлений деятельности для достижения поставленных глобальных целей.

В современных экономических условиях наряду с факторами, которые требуют широкого внедрение бюджетирования, действуют и другие факторы, которые ограничивают его применение на предприятиях.

К таким факторам относится:

- отсутствие понятных стратегических целей у предприятий;

- нестабильность фискальной политики государства;

- сложности при определении потребностей предприятия в ресурсах;

- недостаточность опыта самостоятельной постановки целей; планирование действий и привлечения ресурсов в условиях рынка;

- недостатки существующей системы управленческого учета; устаревшие методы оперативного планирования;

- отсутствие квалифицированных кадров, знакомых с современными методами планирования;

- недостаточный уровень развития информационных технологий.

Бюджетирование может эффективно влиять на формирование финансовых ресурсов, движение денежных средств и на финансово-экономические результаты деятельности, оптимизировать отклонения план/факт и корректировать деятельность путем принятия соответствующих управленческих решений.

Внедрение системы бюджетирования делает предприятие информационно прозрачным для коммерческих банков и инвестиционных компаний, позволяет расширить возможности предприятия с точки зрения получения долгосрочных кредитов или размещение новых эмиссий на фондовом рынке на более выгодных условиях для эмитента.

Выводы. Бюджетирование помогает предприятию сделать свою деятельность предсказуемой и управляемой, а в условиях снижение доходов, минимизации рисков и применения жесткой финансовой дисциплины – это именно те меры, которые позволяют получить положительный экономический эффект от производства. Эффективная модель бюджетирования должна включать все этапы процесса управления на предприятии, в пределах которого выполняются: постановка целей, планирование, выполнение, стимулирование, мотивирование, контроль, учет, анализ и регулирование (формирование управленческого воздействия и корректировка планов или целей). На практике на российских предприятиях при использовании бюджетирования отсутствуют некоторые из этапов процесса управления: одни организации не имеют четко сформулированных целей, у других отсутствует правильная методика планирования. Еще чаще встречается отсутствие или неполнота системы управленческого учета, что делает невозможным контроль и качественный анализ выполнения бюджета.

Рассмотренные преимущества и недостатки, организация системы бюджетирования на предприятии говорят о целесообразности использования бюджетирования в системе управления деятельностью предприятий.

Библиографический список

1. Алборов Р.А. Совершенствование управленческого учета в системе внутреннего управления сельскохозяйственным производством // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. –N 2. – С. 46 – 50.2. Виткалова А.П. Бюджетирование – инструмент финансового менеджмента // В сборнике: Проблемы и перспективы развития экономики, финансов и управления: вызовы современности. Материалы Международной научно-практической конференции. Энгельс. –2015. – С. 15 – 19.

3. Ивашкевич В. Б. Проблемы организации и методологии управленческого учета в хозяйственных организациях // Вестник Казанского государственного финансово – экономического института. – 2006. –N 4. – С. 7 – 8.

5. Карпова Т.П. Учетно-контрольно-аналитическое обеспечение управления затратами организации // Экономика и управление: проблемы, решения. 2014. –N 3 (27). – С. 126 – 129.

6.Лихачова О.Н. Финансовое планирование на предприятии / О. Н. Лихачова. – М.: Проспект, 2003. – 264

6. Марковина Е. В. Инструменты государственного антикризисного регулирования сельского хозяйства / Е.В. Марковина, Г.Я. Остаев, М.И. Ахметзянов // Вестник Ижевской государственной сельскохозяйственной академии. 2012. –N 4 (33). –С. 21 –24.

7. Остаев Г.Я. Современные методы исследования информации для целей управленческого учета / Г. Я. Остаев, Б. Н. Хосиев / Известия Горского государственного аграрного университета. 2015. –Т. 52. –N 2. – С. 208 – 213.