Abstract: The article considers the formation of the federal budget of Russia, i.e. main sources to fill the budget. The volumes of revenues in absolute amounts and over a number of years and the ratio in comparison with other sources are considered. The factors influencing the growth and decrease in revenues are noted.

Keywords: state power, tax legislation, oil and gas revenues, budget system, business entities, sustainable development strategy, economic crisis, tax system, economic growth, base rate, mineral extraction tax rate, state regulation.

Нефтегазовый комплекс является ключевым сектором экономики РФ в формировании доходов бюджетной системы РФ и активного торгового баланса страны. Говоря о нефтегазовых доходах в бюджете, следует отметить, что с 2016 года их рост наблюдается. Анализ имеющихся данных (см. табл. 1), можно сказать, что вместе с их ростом растёт и процент их общих доходов, поэтому в 2016 году их доля составила 35,9%, 2017 – 39,6%, 2018 – 42,39%, а план на 2019 год составляет 41,6%, то есть, глядя на цифры, мы видим, что наблюдается постепенный рост процентных ставок. Если рассматривать объем нефтегазовых поступлений за последние годы в совокупных доходах федерального бюджета, то мы увидим следующую картину (см. табл.1)

Таблица 1

Основные показатели федерального бюджета в 2016 году, млрд руб.

| Наименование | ФЗ № 359 | ФЗ «О федеральном бюджете на 2016 год» | Бюджетные назначения | Исполнение |

| ДОХОДЫ | 13 738,5 | 13 368,6 | 13 368,6 | 13 460,1 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 6 044,9 | 4 777,5 | 4 777,5 | 4 844,0 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 7 693,6 | 8 591,1 | 8 591,1 | 8 616,1 |

| РАСХОДЫ | 16 098,7 | 16 403,0 | 16 636,4 | 16 416,4 |

Из данных таблицы за 2016 год мы видим, что нефтегазовые доходы занимают большую часть доходов бюджета, а если быть точным, то 35,7%, остальные (64,3%) занимают все остальные доходы бюджета, то есть доходы, не относящиеся к нефти и газу.

Поправки в налоговое законодательство, введенные в 2016 году, а именно:

* Повышение базовой ставки на нефть до 857 рублей за тонну («налоговый маневр»);

* Введение повышающего коэффициента к ставке НДПИ на газовый конденсат в размере 5,5 раза (от 42 до 231 рубля за тонну) («налоговый маневр»);

* изменение расчета ставки НДПИ на газ и газоконденсат для налогоплательщиков, являющихся собственниками единой системы газоснабжения;

* Сохранение предельной ставки экспортных пошлин на нефть на уровне 42% («налоговый маневр»).

Все эти меры позволили несколько увеличить доходы бюджета, которые в дальнейшем были перенаправлены на укрепление развивающихся рынков.

В 2017 году картина была аналогичной (см. табл.2)

Таблица 2

Основные показатели федерального бюджета в 2017 году, млрд руб.

| Наименование | ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» | Бюджетные назначения | Исполнение | Отклонение |

| ДОХОДЫ | 14 720,3 | 14 720,3 | 15 088,9 | +368,6 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 5 795,2 | 5 795,2 | 5 971,9 | +176,7 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 8 925,1 | 8 925,1 | 9 117,0 | +191,9 |

| РАСХОДЫ | 16 728,4 | 17 016,9 | 16 420,3 | -596,6 |

Рассмотрим таблицу, можно заметить, в 2017 году по исполнению бюджета и в отношении нефтегазовых доходов и ненефтегазовых, вы есть небольшой прирост +176,7 млрд. 191,9 млрд рублей.соответственно.

ФЗ утвердил объем доходов федерального бюджета в 2017 году в размере 13 487,6 млрд рублей (15,5% к ВВП), рассчитанный исходя из цены на нефть на уровне 40,0 долл. США / барр. и курс 67,5 рубля за доллар. Американские, в том числе нефтегазовые доходы-5 050,0 млрд рублей (5,8% ВВП) и доходы-8 437,6 млрд рублей (9,7% ВВП).

В течение 2017 года оценка доходов федерального бюджета была скорректирована с учетом роста цен на нефть, падения доллара США и изменений других показателей социально-экономического развития РФ.

На фоне роста цен на нефть и оживления экономической активности федеральные доходы в начале 2017 года оказались выше ожидаемых, а также превысили доходы за соответствующий период 2016 года, что дало основание для увеличения прогноза выручки на 2017 год по сравнению с доходами, заложенными в Федеральном законе № 415-ФЗ.

Федеральный закон № 157-ФЗ предусматривает увеличение доходов на 15,9% по отношению к ВВП, что на 0,4% больше первоначального закона, с увеличением доли доходов от нефти и газа на 0,5% к ВВП и уменьшением доли доходов от нефти и газа на 0,1% к ВВП (в связи с ростом прогнозируемого ВВП в 2017 году).

С учетом реальной динамики доходов в течение 2017 года и продолжающегося роста цен на нефть по федеральному закону № 326-ФЗ доходы федерального бюджета увеличились на 41,4 млрд рублей (0,1% к ВВП) по сравнению с Федеральным законом № 157-ФЗ.

При этом нефтегазовые доходы выросли на 25,7 млрд рублей, а нефте – и газовые доходы — на 15,7 млрд рублей.

Превышение ожидаемых доходов от нефтегазовых доходов, считается аутсайдером в Федеральном законе № 326-ФЗ, по первоначальному прогнозу, должно быть зафиксировано в Федеральном законе № 415-ФЗ, на 745,2 млрд руб., чтобы обеспечить рост прогнозируемых цен на нефть марки «ю» (с 40,0 до 49,9 долл. США / барр.) и на природный газ, поступающий за рубеж(с 169,3 до 187,6 долл. Долл. за тысячу кубометров), при снижении курса доллара США по отношению к рублю (с 67,5 руб. за доллар. USD до 59,4 рубля за доллар. США.)

Профицит ненефтегазовых доходов сверх первоначального прогноза ожидался прежде всего за счет увеличения налоговых поступлений (НДС, акцизов по акцизам, налога на прибыль предприятий, государственных сборов). Также будут увеличены доходы от ввозных пошлин, платежей при использовании природных ресурсов, доходы от получения штрафов и санкций, доходы от продажи материальных и нематериальных активов, безвозмездные доходы. В то же время ожидалось снижение дивидендных поступлений по акциям РФ в связи с принятием соответствующих корпоративных решений.

Основные показатели федерального бюджета по доходам на 2017 год представлены в таблице 3.

Таблица 3

Основные показатели федерального бюджета по доходам за 2017 год, млрд рублей

| Показатель | Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» | Исполнение | Отклонение |

| ВВП, млрд рублей | 92 224,0 | 92 081,9 | -142,1 |

| ДОХОДЫ | 14 720,3 | 15 088,9 | 368,6 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 5 795,2 | 5 971,9 | 176,7 |

| НДПИ | 3 879,8 | 4 021,6 | 141,8 |

| на нефть | 3 223,9 | 3 352,2 | 128,3 |

| на газ горючий природный | 534,3 | 545,4 | 11,1 |

| на газовый конденсат | 121,6 | 124,0 | 2,4 |

В последние годы произошли некоторые изменения в российском законодательстве, которые повлияли на объем доходов Федерального бюджета, а именно с 1.01.2017:

* Повышение базовой ставки на нефть с 857 до 919 рублей за тонну («налоговый маневр»)

* дополнительное увеличение оплаты за нефть в 2017 году на 306 рублей за каждую тонну сверх оплаты, рассчитанной по базовой ставке

* Увеличение ставки НДПИ на газовый конденсат с 42 до 273 рублей за тонну (с учетом корректирующего коэффициента ККМ = 6,5) («налоговый маневр»)

* изменение порядка определения единицы условного топлива (Еут) и корректирующего коэффициента (ККМ), применяемых при расчете НДПИ при добыче природного газа и газового конденсата организациями, являющимися собственниками объектов единой системы газоснабжения и аффилированных лиц.

Начиная с 1.10. 2017 —

* изменение расчетной нормы НДПИ на горючий природный газ с учетом применения коэффициента КГП в ноябре-декабре 2017 года (повышение коэффициента с 1,7969 до 2,2738)

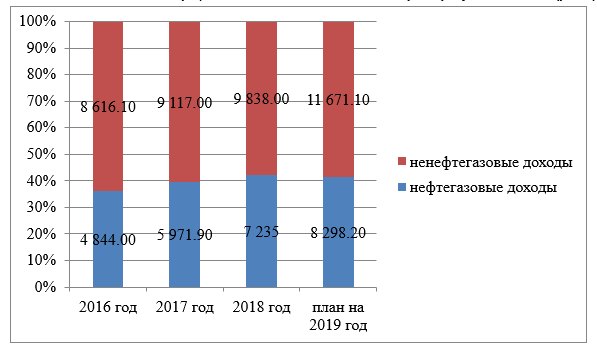

Приведем в табл.данные о доходах федерального бюджета за 2016-2018 годы и данные, запланированные на текущий год (см. табл.4)

Таблица 4.

Основные показатели федерального бюджета в 2016-2018 г, млрд руб.

| Наименование | 2016 год | 2017 год | 2018 год | План на 2019 год |

| ДОХОДЫ | 13 460,1 | 15 088,9 | 17 073 | 19 969 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 4 844,0 | 5 971,9 | 7 234,9 | 8 298,2 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 8 616,1 | 9 117,0 | 9 838,0 | 11 671,1 |

| РАСХОДЫ | 16 416,4 | 16 420,3 | 16 591 | 18 037 |

Из данных этой сводной таблицы можно сделать вывод, что федеральный бюджет 2018 года был завершен с профицитом, которого не наблюдалось в последние десятилетия. Показатели плана на 2019 год также запланированы с избытком.

После таблицы составим график, наглядно показывающий и характеризующий доходы (рис.1)

Нефтегазовый комплекс является ключевым сектором экономики РФ в формировании доходов бюджетной системы РФ и активного торгового баланса страны. Говоря о нефтегазовых доходах в бюджете, следует отметить, что с 2016 года их рост наблюдается. Анализ имеющихся данных (см. табл. 1), можно сказать, что вместе с их ростом растёт и процент их общих доходов, поэтому в 2016 году их доля составила 35,9%, 2017 – 39,6%, 2018 – 42,39%, а план на 2019 год составляет 41,6%, то есть, глядя на цифры, мы видим, что наблюдается постепенный рост процентных ставок. Если рассматривать объем нефтегазовых поступлений за последние годы в совокупных доходах федерального бюджета, то мы увидим следующую картину (см. табл.1)

Таблица 1

Основные показатели федерального бюджета в 2016 году, млрд руб.

| Наименование | ФЗ № 359 | ФЗ «О федеральном бюджете на 2016 год» | Бюджетные назначения | Исполнение |

| ДОХОДЫ | 13 738,5 | 13 368,6 | 13 368,6 | 13 460,1 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 6 044,9 | 4 777,5 | 4 777,5 | 4 844,0 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 7 693,6 | 8 591,1 | 8 591,1 | 8 616,1 |

| РАСХОДЫ | 16 098,7 | 16 403,0 | 16 636,4 | 16 416,4 |

Из данных таблицы за 2016 год мы видим, что нефтегазовые доходы занимают большую часть доходов бюджета, а если быть точным, то 35,7%, остальные (64,3%) занимают все остальные доходы бюджета, то есть доходы, не относящиеся к нефти и газу.

Поправки в налоговое законодательство, введенные в 2016 году, а именно:

* Повышение базовой ставки на нефть до 857 рублей за тонну («налоговый маневр»);

* Введение повышающего коэффициента к ставке НДПИ на газовый конденсат в размере 5,5 раза (от 42 до 231 рубля за тонну) («налоговый маневр»);

* изменение расчета ставки НДПИ на газ и газоконденсат для налогоплательщиков, являющихся собственниками единой системы газоснабжения;

* Сохранение предельной ставки экспортных пошлин на нефть на уровне 42% («налоговый маневр»).

Все эти меры позволили несколько увеличить доходы бюджета, которые в дальнейшем были перенаправлены на укрепление развивающихся рынков.

В 2017 году картина была аналогичной (см. табл.2)

Таблица 2

Основные показатели федерального бюджета в 2017 году, млрд руб.

| Наименование | ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» | Бюджетные назначения | Исполнение | Отклонение |

| ДОХОДЫ | 14 720,3 | 14 720,3 | 15 088,9 | +368,6 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 5 795,2 | 5 795,2 | 5 971,9 | +176,7 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 8 925,1 | 8 925,1 | 9 117,0 | +191,9 |

| РАСХОДЫ | 16 728,4 | 17 016,9 | 16 420,3 | -596,6 |

Рассмотрим таблицу, можно заметить, в 2017 году по исполнению бюджета и в отношении нефтегазовых доходов и ненефтегазовых, вы есть небольшой прирост +176,7 млрд. 191,9 млрд рублей.соответственно.

ФЗ утвердил объем доходов федерального бюджета в 2017 году в размере 13 487,6 млрд рублей (15,5% к ВВП), рассчитанный исходя из цены на нефть на уровне 40,0 долл. США / барр. и курс 67,5 рубля за доллар. Американские, в том числе нефтегазовые доходы-5 050,0 млрд рублей (5,8% ВВП) и доходы-8 437,6 млрд рублей (9,7% ВВП).

В течение 2017 года оценка доходов федерального бюджета была скорректирована с учетом роста цен на нефть, падения доллара США и изменений других показателей социально-экономического развития РФ.

На фоне роста цен на нефть и оживления экономической активности федеральные доходы в начале 2017 года оказались выше ожидаемых, а также превысили доходы за соответствующий период 2016 года, что дало основание для увеличения прогноза выручки на 2017 год по сравнению с доходами, заложенными в Федеральном законе № 415-ФЗ.

Федеральный закон № 157-ФЗ предусматривает увеличение доходов на 15,9% по отношению к ВВП, что на 0,4% больше первоначального закона, с увеличением доли доходов от нефти и газа на 0,5% к ВВП и уменьшением доли доходов от нефти и газа на 0,1% к ВВП (в связи с ростом прогнозируемого ВВП в 2017 году).

С учетом реальной динамики доходов в течение 2017 года и продолжающегося роста цен на нефть по федеральному закону № 326-ФЗ доходы федерального бюджета увеличились на 41,4 млрд рублей (0,1% к ВВП) по сравнению с Федеральным законом № 157-ФЗ.

При этом нефтегазовые доходы выросли на 25,7 млрд рублей, а нефте – и газовые доходы — на 15,7 млрд рублей.

Превышение ожидаемых доходов от нефтегазовых доходов, считается аутсайдером в Федеральном законе № 326-ФЗ, по первоначальному прогнозу, должно быть зафиксировано в Федеральном законе № 415-ФЗ, на 745,2 млрд руб., чтобы обеспечить рост прогнозируемых цен на нефть марки «ю» (с 40,0 до 49,9 долл. США / барр.) и на природный газ, поступающий за рубеж(с 169,3 до 187,6 долл. Долл. за тысячу кубометров), при снижении курса доллара США по отношению к рублю (с 67,5 руб. за доллар. USD до 59,4 рубля за доллар. США.)

Профицит ненефтегазовых доходов сверх первоначального прогноза ожидался прежде всего за счет увеличения налоговых поступлений (НДС, акцизов по акцизам, налога на прибыль предприятий, государственных сборов). Также будут увеличены доходы от ввозных пошлин, платежей при использовании природных ресурсов, доходы от получения штрафов и санкций, доходы от продажи материальных и нематериальных активов, безвозмездные доходы. В то же время ожидалось снижение дивидендных поступлений по акциям РФ в связи с принятием соответствующих корпоративных решений.

Основные показатели федерального бюджета по доходам на 2017 год представлены в таблице 3.

Таблица 3

Основные показатели федерального бюджета по доходам за 2017 год, млрд рублей

| Показатель | Федеральный закон «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» | Исполнение | Отклонение |

| ВВП, млрд рублей | 92 224,0 | 92 081,9 | -142,1 |

| ДОХОДЫ | 14 720,3 | 15 088,9 | 368,6 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 5 795,2 | 5 971,9 | 176,7 |

| НДПИ | 3 879,8 | 4 021,6 | 141,8 |

| на нефть | 3 223,9 | 3 352,2 | 128,3 |

| на газ горючий природный | 534,3 | 545,4 | 11,1 |

| на газовый конденсат | 121,6 | 124,0 | 2,4 |

В последние годы произошли некоторые изменения в российском законодательстве, которые повлияли на объем доходов Федерального бюджета, а именно с 1.01.2017:

* Повышение базовой ставки на нефть с 857 до 919 рублей за тонну («налоговый маневр»)

* дополнительное увеличение оплаты за нефть в 2017 году на 306 рублей за каждую тонну сверх оплаты, рассчитанной по базовой ставке

* Увеличение ставки НДПИ на газовый конденсат с 42 до 273 рублей за тонну (с учетом корректирующего коэффициента ККМ = 6,5) («налоговый маневр»)

* изменение порядка определения единицы условного топлива (Еут) и корректирующего коэффициента (ККМ), применяемых при расчете НДПИ при добыче природного газа и газового конденсата организациями, являющимися собственниками объектов единой системы газоснабжения и аффилированных лиц.

Начиная с 1.10. 2017 —

* изменение расчетной нормы НДПИ на горючий природный газ с учетом применения коэффициента КГП в ноябре-декабре 2017 года (повышение коэффициента с 1,7969 до 2,2738)

Приведем в табл.данные о доходах федерального бюджета за 2016-2018 годы и данные, запланированные на текущий год (см. табл.4)

Таблица 4.

Основные показатели федерального бюджета в 2016-2018 г, млрд руб.

| Наименование | 2016 год | 2017 год | 2018 год | План на 2019 год |

| ДОХОДЫ | 13 460,1 | 15 088,9 | 17 073 | 19 969 |

| НЕФТЕГАЗОВЫЕ ДОХОДЫ | 4 844,0 | 5 971,9 | 7 234,9 | 8 298,2 |

| НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ | 8 616,1 | 9 117,0 | 9 838,0 | 11 671,1 |

| РАСХОДЫ | 16 416,4 | 16 420,3 | 16 591 | 18 037 |

Из данных этой сводной таблицы можно сделать вывод, что федеральный бюджет 2018 года был завершен с профицитом, которого не наблюдалось в последние десятилетия. Показатели плана на 2019 год также запланированы с избытком.

После таблицы составим график, наглядно показывающий и характеризующий доходы (рис.1)

Рисунок 1. Диаграмма структуры доходов федерального бюджета

на 2016 – 2019 гг

Основные характеристики Федерального бюджета на 2019-2021. с учетом применения основных положений «бюджетных правил» формируется.

С 2019 года в структуре федерального бюджета будет создан Фонд развития, финансирование которого будет осуществляться за счет внутренних заимствований. Это приведет к структурному дефициту бюджета на первичном уровне, который в соответствии с подготовленными изменениями законодательства РФ составит 585 млрд рублей ежегодно на период до 2023 года и 575 млрд рублей в 2024 году.

Последовательное осуществление политики макроэкономической стабилизации («бюджетные правила») вместе с созданием новых инструментов развития (Фонд развития) обеспечило бы постепенное сокращение дефицита нефти и газа до 6,0% ВВП, но, с другой стороны, не поставило бы под угрозу устойчивость государственных финансов и доступность кредитных ресурсов для частного сектора.

Таблица 5

Основные характеристики федерального бюджета в 2018 — 2021 гг., млрд руб.

| Показатель | 2018 | 2019 | 2020 | 2021 |

| ДОХОДЫ | 17 073 | 19 969 | 20 219 | 20 978 |

| Нефтегазовые доходы | 7 234,9 | 8 298,2 | 7 936,3 | 8 018,2 |

| Ненефтегазовые доходы | 9 838,0 | 11 671,1 | 12 282,3 | 12 959,8 |

| РАСХОДЫ | 16 591 | 18 037 | 18 994 | 20 026 |

Что касается доходов федерального бюджета в 2019 году, то можно сказать, что правительство рассчитывает увеличить доходы по отношению к ВВП, это связано с изменениями налогового законодательства (прежде всего, повышением НДС с 18 до 20%) и изменением макроэкономических показателей, что компенсирует снижение нефтегазовых доходов по сравнению с текущим годом из-за ожидаемого снижения цен на нефть.

В последующие годы ожидается сокращение доли доходов федерального бюджета в ВВП за счет дальнейшего снижения нефтегазовых доходов, что вызвано следующими факторами:

— изначально предполагается, что после небольшого кратковременного роста цен на сырье в текущем году, приведшего к росту нефтегазовых доходов, при отсутствии серьезных потрясений в мировой экономике цены на энергоносители на мировом рынке вернутся к структурно сбалансированному уровню (Brent ю 57,9 доллара за баррель в 2021 году), тогда как обменный курс по отношению к доллару США в 2019-2021 годах останется стабильным в реальном выражении;

— во-вторых, доля нефтегазового сектора в структуре ВВП в течение прогнозного периода будет продолжать снижаться на фоне отстающих темпов роста (снижения по отдельным позициям) физического производства и экспорта этой продукции, включая реализацию соглашения нефтедобывающих компаний о замораживании ее добычи;

— в-третьих, по мере роста истощения развитых резервов и перевода инвестиций в льготные месторождения размер льгот компаний нефтегазового сектора будет продолжать расти;

— в-четвертых, введение налога на дополнительные доходы от добычи углеводородов, как ожидается, снизит доходы от добычи налога на добычу льготных земель.

Прогноз продаж на 2019-2021 годы учитывает завершение налогового маневра в нефтегазовой отрасли, где доходы в части налога на нефть будут расти до нуля за счет повышения цен на нефть и отмены льгот при производстве сверхвязких и труднодоступных масел, а также снижения экспортных пошлин на углеводороды и нефтепродукты к 2024 году. Он предусматривает введение возвратного акцизного налога на нефть для НПЗ и повышение ставок возвратного акцизного налога на отдельные нефтепродукты.

Существующая в нефтегазовом секторе налоговая политика позволяет пополнять бюджет страны, но не учитывает индивидуальных особенностей налоговых и нормативных функций отдельных налогов, которые не реализуются в полной мере. Это приводит к тому, что налоговая система вызывает недовольство всех участников производственного процесса: предприятия требуют гибкости, государство — максимально возможного выкупа ренты.

Налоги в добыче нефти — один из важнейших инструментов государственной политики, они должны способствовать повышению эффективности недополучения, инвестиционной привлекательности промышленности и изъятию налогоплательщиками не заработанного дохода от аренды.

Во всех товаропроизводящих странах мира необходимо государственное регулирование нефтегазового сектора. Это связано с важной ролью углеводородов в решении энергетических и финансово-экологических проблем. Поддержка сектора приносит значительные экономические последствия, которые заключаются в дополнительных налоговых поступлениях, поддержании занятости и т.д.

Поэтому для эффективного развития нефтегазового комплекса и привлечения необходимых инвестиций в эту отрасль необходимо решить проблемы существующей системы налогообложения добычи углеводородов и определить перспективные направления ее реформы в будущем.

В частности, необходимо разработать новый механизм налогообложения дополнительных доходов в сфере нефтегазового комплекса (налог на сверхприбыль).

Для этого следует решить следующие задачи:

1) Определить место и роль налога на сверхприбыли в налоговой системе;

2) определить круг налогоплательщиков;

3) определить объект налогообложения и уровень налоговых изъятий;

4) разработать прозрачный механизм признания доходов и расходов при расчете сверхприбылей;

5) проработать вопросы, связанные с определением доходов и порядком налогового управления (налогового контроля).

Рисунок 1. Диаграмма структуры доходов федерального бюджета на 2016 – 2019 гг

Основные характеристики Федерального бюджета на 2019-2021. с учетом применения основных положений «бюджетных правил» формируется.

С 2019 года в структуре федерального бюджета будет создан Фонд развития, финансирование которого будет осуществляться за счет внутренних заимствований. Это приведет к структурному дефициту бюджета на первичном уровне, который в соответствии с подготовленными изменениями законодательства РФ составит 585 млрд рублей ежегодно на период до 2023 года и 575 млрд рублей в 2024 году.

Последовательное осуществление политики макроэкономической стабилизации («бюджетные правила») вместе с созданием новых инструментов развития (Фонд развития) обеспечило бы постепенное сокращение дефицита нефти и газа до 6,0% ВВП, но, с другой стороны, не поставило бы под угрозу устойчивость государственных финансов и доступность кредитных ресурсов для частного сектора.

Таблица 5

Основные характеристики федерального бюджета в 2018 — 2021 гг., млрд руб.

| Показатель | 2018 | 2019 | 2020 | 2021 |

| ДОХОДЫ | 17 073 | 19 969 | 20 219 | 20 978 |

| Нефтегазовые доходы | 7 234,9 | 8 298,2 | 7 936,3 | 8 018,2 |

| Ненефтегазовые доходы | 9 838,0 | 11 671,1 | 12 282,3 | 12 959,8 |

| РАСХОДЫ | 16 591 | 18 037 | 18 994 | 20 026 |

Что касается доходов федерального бюджета в 2019 году, то можно сказать, что правительство рассчитывает увеличить доходы по отношению к ВВП, это связано с изменениями налогового законодательства (прежде всего, повышением НДС с 18 до 20%) и изменением макроэкономических показателей, что компенсирует снижение нефтегазовых доходов по сравнению с текущим годом из-за ожидаемого снижения цен на нефть.

В последующие годы ожидается сокращение доли доходов федерального бюджета в ВВП за счет дальнейшего снижения нефтегазовых доходов, что вызвано следующими факторами:

— изначально предполагается, что после небольшого кратковременного роста цен на сырье в текущем году, приведшего к росту нефтегазовых доходов, при отсутствии серьезных потрясений в мировой экономике цены на энергоносители на мировом рынке вернутся к структурно сбалансированному уровню (Brent ю 57,9 доллара за баррель в 2021 году), тогда как обменный курс по отношению к доллару США в 2019-2021 годах останется стабильным в реальном выражении;

— во-вторых, доля нефтегазового сектора в структуре ВВП в течение прогнозного периода будет продолжать снижаться на фоне отстающих темпов роста (снижения по отдельным позициям) физического производства и экспорта этой продукции, включая реализацию соглашения нефтедобывающих компаний о замораживании ее добычи;

— в-третьих, по мере роста истощения развитых резервов и перевода инвестиций в льготные месторождения размер льгот компаний нефтегазового сектора будет продолжать расти;

— в-четвертых, введение налога на дополнительные доходы от добычи углеводородов, как ожидается, снизит доходы от добычи налога на добычу льготных земель.

Прогноз продаж на 2019-2021 годы учитывает завершение налогового маневра в нефтегазовой отрасли, где доходы в части налога на нефть будут расти до нуля за счет повышения цен на нефть и отмены льгот при производстве сверхвязких и труднодоступных масел, а также снижения экспортных пошлин на углеводороды и нефтепродукты к 2024 году. Он предусматривает введение возвратного акцизного налога на нефть для НПЗ и повышение ставок возвратного акцизного налога на отдельные нефтепродукты.

Существующая в нефтегазовом секторе налоговая политика позволяет пополнять бюджет страны, но не учитывает индивидуальных особенностей налоговых и нормативных функций отдельных налогов, которые не реализуются в полной мере. Это приводит к тому, что налоговая система вызывает недовольство всех участников производственного процесса: предприятия требуют гибкости, государство — максимально возможного выкупа ренты.

Налоги в добыче нефти — один из важнейших инструментов государственной политики, они должны способствовать повышению эффективности недополучения, инвестиционной привлекательности промышленности и изъятию налогоплательщиками не заработанного дохода от аренды.

Во всех товаропроизводящих странах мира необходимо государственное регулирование нефтегазового сектора. Это связано с важной ролью углеводородов в решении энергетических и финансово-экологических проблем. Поддержка сектора приносит значительные экономические последствия, которые заключаются в дополнительных налоговых поступлениях, поддержании занятости и т.д.

Поэтому для эффективного развития нефтегазового комплекса и привлечения необходимых инвестиций в эту отрасль необходимо решить проблемы существующей системы налогообложения добычи углеводородов и определить перспективные направления ее реформы в будущем.

В частности, необходимо разработать новый механизм налогообложения дополнительных доходов в сфере нефтегазового комплекса (налог на сверхприбыль).

Для этого следует решить следующие задачи:

1) Определить место и роль налога на сверхприбыли в налоговой системе;

2) определить круг налогоплательщиков;

3) определить объект налогообложения и уровень налоговых изъятий;

4) разработать прозрачный механизм признания доходов и расходов при расчете сверхприбылей;

5) проработать вопросы, связанные с определением доходов и порядком налогового управления (налогового контроля).

Библиографический список

1. Палювина А.С., Каширина М.В. Современные проблемы развития налогообложения нефтяного сектора в Рос¬сии // Налоги и налогообложение. 2016. № 4.2. Львова О.А. Баланс интересов государства и бизнеса в современных системах налогообложения нефтяного сектора // Государственное управление. Электронный вестник. 2015. № 15.

3. КонсультантПлюс: Практический комментарий ос¬новных изменений налогового законодательства в 2015 году [Электронный ресурс]. URL: http://www. consutant.ru/document/cons_doc_LAW_166532/ (дата обращения: 15.03.2016).

4. Павлова Л. П., Блошенко Т.А., Понкратов В. В., Юмаев М.М. Теория и практика формирования и админи¬стрирования налоговой базы в отраслях минерально-сырьевого комплекса: монография. М.: Финансовый университет, 2014