Abstract: The article examines the restructuring of Russia’s international logistics in 2022–2026 under the impact of sanctions, the disruption of part of the previous supply chains, and the reorientation of foreign trade flows. It is shown that the adaptation of the logistics system was accompanied by the growing role of friendly countries, the expansion of intermediary and transit import schemes, and the strengthening of the Chinese direction as the key contour of the new foreign trade configuration. The study demonstrates that the shift to more complex routes made it possible to preserve import supplies, but was associated with longer delivery chains, higher transaction, brokerage, and organizational costs, as well as increased dependence on alternative infrastructure and settlement mechanisms. It is concluded that by 2024–2026 a new model of Russia’s international logistics had taken shape, in which stability is ensured not by maintaining the previous level of efficiency, but by the ability to compensate for external restrictions through route diversification, intermediary links, and the adaptation of transport and logistics solutions.

Keywords: international logistics; foreign trade; sanctions; intermediary schemes; Russia-China trade

ВВЕДЕНИЕ

Санкционные ограничения 2022 г. стали для России фактором не только внешнеторгового, но и логистического перелома. Их воздействие проявилось в разрыве части прямых цепей поставок, снижении роли европейских транспортных и сервисных каналов, росте значения дружественных стран и ускоренной переориентации импорта на азиатское направление [3; 4; 5]. В результате международная логистика России в 2022–2026 гг. развивалась не как продолжение прежней модели, а как процесс структурной адаптации, связанный с изменением маршрутов, числа посредников, способов таможенного и расчетного сопровождения, а также с ростом сопутствующих издержек [6; 10; 13].

Актуальность темы определяется тем, что в рассматриваемый период изменилась не только география внешней торговли, но и экономическая механика внешнеторгового снабжения. Если в 2022 г. ключевой задачей было сохранение физической доступности импорта, то к 2024–2026 гг. на первый план вышли вопросы устойчивости новых маршрутов, их стоимости, скорости и зависимости от транзитной и инфраструктурной среды [3; 5; 12]. Это делает необходимым анализ международной логистики России не как совокупности отдельных маршрутов, а как системы, переживающей глубокую институциональную и организационно-экономическую перестройку.

Исследовательская проблема состоит в том, что значительная часть публикаций о санкционном периоде ограничивается либо общим описанием внешнеторговой переориентации, либо фиксацией отдельных логистических решений. Между тем для экономического анализа важно показать, каким образом переход к посредническим и транзитным схемам изменил структуру затрат, сроки доставки, устойчивость снабжения и роль отдельных направлений, прежде всего китайского.

Объектом исследования выступает международная логистика России в условиях санкционных ограничений 2022–2026 гг.

Предмет исследования – структурные изменения маршрутов, посреднических схем и организационно-экономических параметров внешнеторговой логистики России в рассматриваемый период.

Цель статьи состоит в выявлении ключевых направлений перестройки международной логистики России в 2022–2026 гг. и в оценке экономических последствий этой перестройки.

Для достижения поставленной цели решаются следующие задачи:

- определить, как изменился пространственный контур внешнеторговой логистики России после 2022 г.;

- раскрыть роль дружественных стран и посреднических схем ввоза в поддержании импортных потоков;

- сопоставить основные модели доставки по уровню организационной сложности и экономическим последствиям;

- проанализировать китайское направление как ключевой контур новой логистической конфигурации;

- оценить устойчивые и адаптационные элементы сложившейся модели международной логистики.

Методологическую основу исследования составили системный и структурно-функциональный подходы, сравнительный анализ, методы логистической и экономической интерпретации статистических и аналитических данных, а также обобщение материалов официальных и научных источников [3; 4; 5].

Научная новизна работы заключается в том, что международная логистика России в 2022–2026 гг. рассматривается не как набор вынужденных маршрутных решений, а как процесс формирования новой модели внешнеторгового снабжения, в которой адаптация обеспечивается за счет удлинения цепей поставок, роста посреднических звеньев и перераспределения внешнеторговых потоков в восточный контур.

Практическая значимость исследования состоит в возможности использования полученных выводов при оценке устойчивости внешнеторговых маршрутов, выборе схем доставки, анализе логистических рисков и издержек, а также при подготовке управленческих решений в сфере внешнеэкономической и транспортно-логистической деятельности.

- Санкционный разрыв и переориентация внешнеторговых потоков России

1.1. Разрыв прежней логистической модели

Санкционные ограничения 2022 г. изменили не только географию внешней торговли России, но и саму конфигурацию международной логистики. До 2022 г. значительная часть импортных поставок строилась на прямых маршрутах, устойчивых связях с европейскими поставщиками и использовании международных транспортных, страховых и финансовых сервисов. После введения ограничений эта модель перестала быть базовой: часть перевозчиков сократила работу с российскими грузами, усложнились расчеты, выросли риски логистического и таможенного сопровождения [3; 4; 7].

В результате задача компаний сместилась с оптимизации поставок на обеспечение самой возможности ввоза продукции. Это означало переход от сравнительно короткой цепи «поставщик – перевозчик – российский импортер» к более сложной конфигурации с участием промежуточных звеньев, транзитных маршрутов и дополнительных посредников [6; 9; 14].

|

Рисунок 1 – Трансформация импортной логистической цепи России после 2022 г.

Таким образом, первоначальный эффект санкционного шока состоял не в прекращении импорта как такового, а в разрушении прежней логистической архитектуры. Новая система стала длиннее, менее прямой и организационно более затратной [3; 6; 13].

1.2. Смещение потоков в сторону дружественных и азиатских направлений

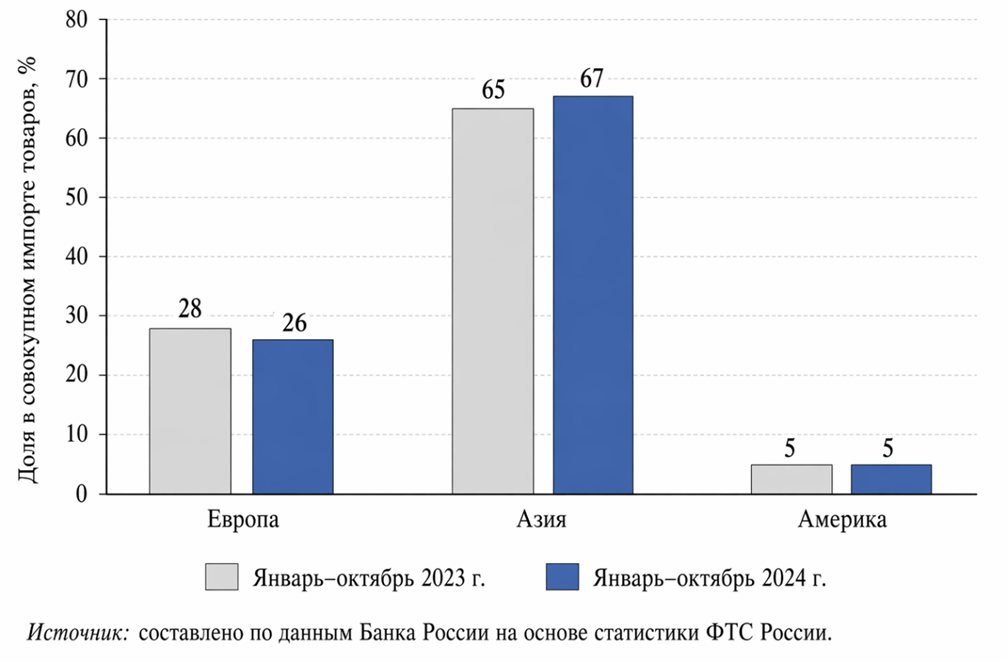

Следствием разрыва прежних цепочек стала переориентация внешнеторговых потоков на дружественные и нейтральные направления. По данным Банка России, в январе–октябре 2024 г. доля Европы в совокупном импорте товаров снизилась до 26% против 28% годом ранее, тогда как доля Азии увеличилась с 65 до 67%; доля Америки оставалась около 5% [3]. Эти данные показывают, что в рассматриваемом периоде произошла не временная реакция на шок 2022 г., а закрепление нового пространственного контура внешнеторговой логистики.

Особое значение в данной перестройке получили Турция, Казахстан, Узбекистан, Беларусь, Армения и другие страны, через которые начали проходить поставки, ранее осуществлявшиеся по более прямым схемам. Их роль следует трактовать не только как расширение торговли с отдельными государствами, но и как формирование промежуточного логистического пояса, выполняющего транзитную, посредническую и переоформляющую функцию [6; 7; 10]. Именно в этом смысле рост значения дружественных стран отражал не просто торговую переориентацию, а изменение маршрутизации импортных потоков.

|

Рисунок 2 – Смещение географической структуры импорта России в сторону азиатского направления в 2023–2024 гг., %

В совокупности эти изменения означали снижение роли прежнего европейского направления и усиление восточного контура логистики. При этом речь идет не только о географии поставок, но и о переносе инфраструктурной зависимости: вместо прежней опоры на европейские сервисы усилилась зависимость от восточных транспортных коридоров, контейнерной инфраструктуры и новых транзитных маршрутов [3; 5; 11].

1.3. Экономическое содержание логистической перестройки

Переориентация внешнеторговых потоков сопровождалась усложнением самой цепи поставки. Рост числа звеньев означал дополнительные расходы на перевозку, брокерское сопровождение, складскую обработку, переоформление документов и страхование. Даже в тех случаях, когда происхождение товара не менялось, менялись маршрут, юридическая схема сделки и состав участников поставки. Поэтому ключевым результатом перестройки стало не только сохранение импорта, но и удорожание его логистической организации [4; 6; 13]. Этих изменения отображены в таблице.

Таблица 1

Основные направления перестройки внешнеторговой логистики России в 2022–2026 гг. составлено автором [3; 4; 5].

| Направление изменения | Логистическое содержание | Экономическое последствие |

| Переориентация на дружественные страны | Смещение части импортных потоков на направления Турции, Казахстана, Узбекистана, Беларуси, Армении и Китая | Снижение роли прежних прямых маршрутов и формирование новых транзитных каналов |

| Усложнение цепи поставки | Переход от прямой модели поставки к многоступенчатым схемам с промежуточными звеньями | Рост сроков доставки и увеличение организационных издержек |

| Рост посреднических звеньев | Использование реэкспорта, транзитных и посреднических схем ввоза через третьи страны | Увеличение брокерских, транзакционных и сопутствующих расходов |

| Усиление азиатского направления | Рост значения китайского и в целом восточного контура международной логистики | Повышение зависимости от пропускной способности восточной инфраструктуры и контейнерных сервисов |

| Снижение роли европейской логистики | Сокращение значения прежних европейских транспортных, страховых и сервисных каналов | Перераспределение потоков, изменение структуры затрат и необходимость адаптации внешнеторговых операций |

Как видно из таблицы 1, перестройка международной логистики России имела не только маршрутный, но и выраженный экономический эффект. Переход к более длинным и многоступенчатым схемам означал рост транзакционных издержек, увеличение сроков поставки и снижение предсказуемости внешнеторговых операций. Иначе говоря, внешняя торговля сохранилась, но ее обслуживание стало дороже и организационно сложнее [4; 6; 14].

Наиболее заметным результатом этой переориентации стало усиление китайского направления. Рост роли Китая объясняется не только увеличением двустороннего товарооборота, но и переносом в восточный контур значительной части импортных потоков, ранее связанных с европейской инфраструктурой [5; 8; 12]. Однако именно этот контур породил и новые ограничения: зависимость от восточной инфраструктуры, пропускной способности терминалов, контейнерных сервисов и транзитных посредников. Поэтому китайское направление требует отдельного анализа как ключевой элемент новой логистической модели России.

Таким образом, санкционный разрыв 2022 г. следует рассматривать как точку перехода к иной структуре внешнеторговой логистики. Ее основные признаки – переориентация на дружественные и азиатские направления, удлинение цепей поставок, рост посреднических звеньев и повышение издержек внешнеторговых операций. Именно эта структурная перестройка сформировала основу для последующего развития схем реэкспорта, транзита и закрепления китайского направления в качестве центрального контура логистической адаптации России [3; 4; 12].

- Посреднические и транспортные схемы адаптации: логистическая и экономическая оценка

2.1. Посреднические схемы ввоза как инструмент логистической адаптации

После разрыва части прямых внешнеторговых связей российские импортеры были вынуждены перейти к схемам ввоза, в которых поставка строится не по кратчайшему маршруту, а через дополнительные юридические и логистические звенья. В практическом отношении это означало рост роли посредников, транзитных стран, таможенных складов и альтернативных каналов расчетов. Такая модель позволила сохранить доступ к части импортной продукции, но одновременно изменила экономику поставки: увеличились сроки, усложнилось документальное сопровождение, выросли расходы на организацию сделки [6; 9; 14].

В адаптационный период наибольшее распространение получили четыре базовые схемы. Первая – косвенный реэкспорт, при котором товар формально перепродается без фактического ввоза в третью страну. Вторая – ложный транзит, когда товар оформляется как транзитный либо реализуется через таможенную инфраструктуру без полноценного включения в хозяйственный оборот третьей страны. Третья – прямой реэкспорт, предполагающий ввоз продукции в третью страну с последующей перепродажей и дальнейшей отправкой в Россию. Четвертая – ввоз через третьи страны, когда поставка проходит через территорию промежуточного государства с фактическим импортом и последующим экспортом в адрес российского получателя. Именно последняя модель в наибольшей степени связана с ростом числа участников, операций и таможенных процедур [6; 10].

С экономической точки зрения различия между этими схемами сводятся не только к маршруту движения груза. Они отличаются по числу звеньев, объему документов, характеру таможенного оформления, величине сопутствующих расходов и уровню риска. Чем длиннее цепочка, тем выше вероятность дополнительных затрат на хранение, брокерское сопровождение, перевыставление счетов, страхование и повторную транспортную обработку. Поэтому посреднические схемы следует рассматривать не как равнозначные варианты, а как модели с различной стоимостью логистической адаптации [4; 6; 13].

2.2. Экономическая логика усложненной поставки

В условиях санкционных ограничений логистика перестала быть только функцией доставки и стала частью механизма внешнеэкономической адаптации. Это особенно заметно в посреднических схемах ввоза. Если при прямой поставке большая часть затрат концентрируется в транспортной и таможенной составляющих, то при усложненной схеме возрастает значение транзакционных издержек. В структуре таких расходов увеличиваются затраты на поиск контрагента, юридическое оформление промежуточной сделки, брокерские услуги, валютно-платежное сопровождение и управление рисками задержек [9; 13; 14].

Дополнительная проблема связана с ростом времени обращения партии. Чем больше промежуточных стадий проходит товар, тем выше вероятность простоев на складах, задержек при переоформлении документов и повторной таможенной обработке. Для импортера это означает не только рост прямых расходов, но и замедление оборота капитала. В результате даже при сохранении физической доступности товара его конечная стоимость для российского покупателя может возрастать за счет удлинения логистического цикла и повышения неопределенности [4; 13; 15].

В этом смысле посреднические схемы не отменяют санкционные ограничения, а переводят их в плоскость более высоких издержек. Экономический эффект их использования двойственен. С одной стороны, они поддерживают устойчивость снабжения и снижают риск разрыва поставок. С другой стороны, они делают импорт менее предсказуемым и более затратным. По сути, российская внешнеторговая логистика в 2022–2026 гг. адаптировалась за счет замещения прямой эффективности организационной гибкостью [6; 10; 14].

2.3. Сравнительная оценка схем ввоза

Для сопоставления основных моделей ввоза целесообразно свести их характеристики в аналитическую таблицу.

Таблица 2

Сравнительная характеристика посреднических схем ввоза в Россию в условиях санкционных ограничений

| Схема ввоза | Логистическая характеристика | Уровень сложности цепи | Основные дополнительные затраты | Ключевое ограничение |

| Косвенный реэкспорт | Перепродажа товара без фактического ввоза в третью страну; изменение договорной конструкции при сохранении маршрута | Низкий–средний | Юридическое сопровождение сделки, посредническая маржа, дополнительные платежные операции | Зависимость от устойчивости посредника и расчетной схемы |

| Ложный транзит | Использование транзитного или складского оформления | Средний | Брокерские услуги, расходы на складское и таможенное сопровождение | Повышенная чувствительность к таможенным и документарным рискам |

| Прямой реэкспорт | Ввоз товара в третью страну с последующей перепродажей и отправкой в Россию | Средний–высокий | Дополнительная логистика, транзитные и складские расходы, посредническая комиссия | Удлинение сроков поставки и рост числа участников |

| Ввоз через третьи страны | Полноценный импорт в третью страну и последующий экспорт в Россию | Высокий | Импортно-экспортные платежи, брокеридж, складская обработка, повторная перевозка | Наибольший рост совокупных издержек и времени доставки |

Источник: составлено автором на основе [6; 9; 10].

Таблица 2 показывает, что по мере усложнения схемы растет не только число операций, но и доля непроизводительных расходов, не связанных напрямую с физическим перемещением груза. Если косвенный реэкспорт и ложный транзит можно рассматривать как относительно гибкие инструменты адаптации, то ввоз через третьи страны представляет собой наиболее затратную модель. Ее применение оправдано в тех случаях, когда более короткие схемы недоступны либо связаны с чрезмерным правовым и расчетным риском [6; 9].

С практической точки зрения выбор схемы зависит от соотношения трех параметров: доступности маршрута, допустимого срока поставки и приемлемого уровня затрат. Поэтому в 2024–2026 гг. основным критерием рациональности стала не минимальная стоимость сама по себе, а способность обеспечить устойчивость ввоза при контролируемом росте логистических расходов. По имеющимся данным, наиболее устойчивыми оказались модели, сочетающие транзитную функцию дружественных стран с относительно предсказуемой транспортной инфраструктурой и налаженной схемой документального сопровождения [5; 10; 12].

Таким образом, посреднические схемы ввоза выступили не временным отклонением, а важным механизмом адаптации российской международной логистики. Их распространение позволило сохранить внешнеторговые потоки, однако цена такой адаптации выразилась в росте транзакционных, организационных и временных издержек. Именно это обстоятельство подводит к следующему разделу, где китайское направление рассматривается как ключевой контур новой логистической модели России [5; 8; 12].

- Китайское направление и экономические эффекты новой логистической модели

3.1. Китай как ключевой контур перестройки

После 2022 г. китайское направление перестало быть одним из нескольких крупных каналов внешнеторгового взаимодействия и превратилось в системообразующий элемент новой логистической модели России. По данным доклада РСМД, задача довести двустороннюю торговлю России и Китая до 200 млрд долл. была выполнена уже в 2023 г., когда ее объем составил 240,11 млрд долл.; в том же году российские закупки китайской продукции в первом полугодии выросли на 46,9%. В исследовании J. Kluge при этом подчеркивается, что в 2023 г. уже 36,5% российского товарного импорта приходилось на Китай, тогда как до 2022 г. торговля с ЕС оставалась для России более значимой, чем торговля с КНР [5; 11].

К 2024 г. этот сдвиг закрепился в более широком азиатском контуре. Банк России указывает, что в январе–октябре 2024 г. доля Азии в совокупном импорте товаров достигла 67%, а доля Европы снизилась до 26%. Следовательно, китайское направление следует рассматривать не изолированно, а как ядро более широкой переориентации российской логистики на восточные маршруты, инфраструктуру и финансово-расчетные механизмы [3; 5].

3.2. Основные маршруты доставки из Китая

С точки зрения организации поставок китайское направление после 2022 г. стало опираться на три базовые модели. Первая – мультимодальная схема «море + железная дорога», в которой морская часть маршрута доводит груз до дальневосточных портов, после чего он перераспределяется по железной дороге во внутренние регионы России. Вторая – прямое морское сообщение, ориентированное прежде всего на крупные партии и на снижение удельных транспортных расходов при более длительном цикле поставки. Третья – прямые железнодорожные и иные сухопутные маршруты, значение которых усилилось по мере поворота торговли к наземным видам транспорта. Исследование K. Sikirinskaya и E. Ponomarenko прямо фиксирует смещение товарооборота к сухопутным видам транспорта, рост роли железнодорожного сообщения и развитие мультимодальных узлов на российско-китайском направлении [5; 12].

|

Рисунок 3 – Основные схемы доставки из Китая

в Россию в новой логистической модели

3.3. Экономические эффекты и ограничения китайского направления

Экономическая логика этих маршрутов различается. Прямое железнодорожное сообщение выигрывает по скорости и потому особенно важно для более чувствительных ко времени поставок. Прямое море, напротив, остается оправданным для крупных и относительно стабильных партий, где критично снижение удельной транспортной стоимости. Схема «море + ж/д» занимает промежуточное положение: она позволяет соединить преимущества морского плеча с распределительными возможностями железной дороги, но делает поставку зависимой от перегрузки, согласованности терминалов и пропускной способности инфраструктуры [5; 12].

По мере превращения Китая в ключевой источник импорта стало ясно, что новая логистическая система не устраняет ограничения, а лишь переносит их в другую плоскость. Одним из наиболее чувствительных узких мест стали расчеты и трансграничные платежи. В докладе РСМД отмечается, что часть таких платежей стала проводиться через посредников и обходные каналы; это негативно отразилось на поставках китайских машин, оборудования и комплектующих в Россию. Одновременно сами китайские банки усилили контроль за операциями, связанными с Россией, включая расчеты в национальных валютах [5].

Не менее важен и ценовой эффект. BOFIT указывает, что санкции сопровождались ростом импортных цен для России и сокращением импортных объемов даже при перенаправлении поставок через альтернативные страны и каналы. Иными словами, маршрутизация через новые звенья не нейтрализовала ценовое давление, а во многих случаях усиливала его за счет более длинной и менее предсказуемой цепи снабжения [13].

В результате к 2024–2026 гг. в китайском контуре логистической перестройки сформировалось сочетание устойчивых и адаптационных элементов. К устойчивым можно отнести закрепление Китая как ключевого источника товарного импорта, рост роли железнодорожного сообщения и развитие мультимодальных узлов на восточном направлении. К адаптационным – повышенную зависимость от посреднических платежных схем, инфраструктурных ограничений и внешнего санкционного контроля над трансграничными операциями [5; 12; 13].

Таким образом, китайское направление стало центральным контуром новой международной логистики России. Однако его значение определяется не только масштабом товарооборота, но и тем, что именно на этом направлении наиболее отчетливо проявились базовые черты новой модели: удлинение цепей поставок, перенос зависимости на восточную инфраструктуру, рост роли мультимодальных решений и повышение транзакционных издержек [3; 5; 13].

ЗАКЛЮЧЕНИЕ

Проведенный анализ показывает, что в 2022–2026 гг. международная логистика России прошла не через разовый шок, а через структурную перестройку. Ее содержание сводилось не только к смене географии поставок, но и к переходу от сравнительно прямых внешнеторговых цепей к более сложной модели, основанной на дружественных странах, транзитных звеньях, посреднических схемах и восточных транспортных коридорах. Такая адаптация позволила сохранить значительную часть импортных потоков, однако сопровождалась ростом организационной сложности, удлинением маршрутов и повышением совокупных издержек внешнеторговых операций [3; 4; 6].

Установлено, что посреднические схемы ввоза стали одним из ключевых механизмов адаптации российской экономики к санкционным ограничениям. Их практическая эффективность проявилась в поддержании физической доступности товаров, но экономический эффект оказался неоднозначным: расширение числа звеньев в цепи поставки привело к увеличению транспортных, брокерских, транзакционных и временных издержек. Следовательно, устойчивость новой логистической модели была достигнута не за счет сохранения прежней эффективности, а за счет большей гибкости и способности перераспределять маршруты и функции между участниками внешнеторговой цепи [6; 10; 13].

Особое значение в новой конфигурации приобрело китайское направление. Именно оно стало центральным контуром перестройки международной логистики России, объединив прямые морские, железнодорожные и мультимодальные схемы доставки. Вместе с тем усиление роли Китая не устранило ограничений, а перенесло их в иную плоскость – зависимость от восточной инфраструктуры, контейнерных сервисов, пропускной способности терминалов и устойчивости расчетных механизмов. В результате к 2024–2026 гг. сформировалась модель, в которой китайское направление выступает одновременно и основным ресурсом адаптации, и источником новых логистических рисков [5; 11; 12].

Таким образом, международная логистика России в рассматриваемый период приобрела более сложный, более посреднический и более затратный характер. При этом часть возникших решений уже вышла за рамки экстренной реакции 2022 г. и закрепилась как относительно устойчивая практика внешнеторгового снабжения. Это позволяет сделать вывод о переходе России к новой логистической конфигурации, в которой экономическая устойчивость обеспечивается не сокращением издержек, а способностью компенсировать внешние ограничения за счет маршрутной диверсификации, институциональной адаптации и перераспределения внешнеторговых потоков [3; 4; 14].

Библиографический список

1. Федеральная служба государственной статистики. Внешняя торговля Российской Федерации [Электронный ресурс]. – URL: https://rosstat.gov.ru/statistics/vneshnyaya_torgovlya (дата обращения: 24.04.2026).2. Федеральная таможенная служба. Внешняя торговля Российской Федерации [Электронный ресурс]. – URL: https://customs.gov.ru/statistic/vneshn-torg (дата обращения: 24.04.2026).

3. Банк России. Платежный баланс Российской Федерации. № 4 (21). IV квартал 2024 года: информационно-аналитический комментарий [Электронный ресурс]. – Москва, 2025. – URL: https://www.cbr.ru/collection/collection/file/55058/balance_of_payments_2024-4_21.pdf (дата обращения: 24.04.2026).

4. Кнобель А. Ю., Фиранчук А. С. Предварительные итоги внешней торговли России за 2024 год: экспорт растет, импорт снижается // Мониторинг экономической ситуации в России. – 2024. – № 7 (182). – С. 18–23.

5. Российско-китайский диалог: модель 2024: доклад № 94 / К. В. Бабаев, Ли Цзяньминь, Ю. Ю. Мельникова [и др.]; под ред. С. М. Гавриловой [и др.]; Российский совет по международным делам. – Москва: НП РСМД, 2024. – 98 с.

6. Голубчик А. М., Пак Е. В. Некоторые моменты логистики параллельного импорта в Россию // Российский внешнеэкономический вестник. – 2022. – № 10. – С. 27–37. – DOI 10.24412/2072-8042-2022-10-27-37.

7. Сайкин Д. В. Российская логистика: переориентация направлений и изменения в структуре // Journal of Monetary Economics and Management. – 2024. – № 10. – С. 136–141. – DOI 10.26118/2782-4586.2024.25.20.090.

8. Петушкова В. В. Российско-китайские торговые отношения в период санкций // Экономические и социальные проблемы России. – 2024. – № 3 (59). – С. 83–100. – DOI 10.31249/espr/2024.03.05.

9. Новикова Е. Н., Ахметшин Р. М. Исследование рынка международных перевозок для разработки новых стратегий: опыт российских экспедиционных компаний в условиях геополитической трансформации // Управление финансовыми рисками. – 2025. – Т. 21, № 1. – С. 37–54. – DOI 10.18334/ufr.21.1.124224.

10. Хаирова С. М., Перская В. В., Хаиров Б. Г. Трансформация логистических маршрутов поставок российской продукции на экспорт в условиях санкционных ограничений (2022–2026 гг.): системный анализ и математическое моделирование // Экономика, предпринимательство и право. – 2026. – Т. 16, № 4. – DOI 10.18334/epp.16.4.124853.

11. Kluge J. Russia-China Economic Relations: Moscow’s Road to Economic Dependence. – Berlin: SWP Research Paper 6, 2024. – DOI 10.18449/2024RP06.

12. Sikirinskaya K., Ponomarenko E. Transport and Logistics Market Transformation: Prospects for Russian-Chinese Integration under Sanctions Restrictions // Economic Studies. – 2024. – Vol. 33, No. 4. – P. 144–160.

13. Korhonen I., Simola H. From Sanctions to Price Surges: The Dynamics of Russia’s Import Prices. – Helsinki: BOFIT Discussion Papers 8/2025, Bank of Finland, 2025.

14. Egorov K., Korovkin V., Makarin A., Nigmatulina D. Trade Sanctions. – Helsinki: BOFIT Discussion Papers 11/2025, Bank of Finland, 2025.

15. Funke M., Wende A. The Limited Effectiveness of Sanctions on Russia: Modeling Loopholes and Workarounds. – Helsinki: BOFIT Discussion Papers 4/2025, Bank of Finland, 2025.