Abstract: The annual financial statements of the organizations is the primary source of information to market participants, be they internal or external users, it reflects the main results of the enterprise activity. Another important factor is that the indicators used to assess the solvency and financial stability of the company are calculated based on the data of the financial statements, therefore, the quality of their reflection in it, depends on the level of settlement of analytical indicators. Theoretical and methodological basis of the study is the dialectical method, which provides the study of phenomena and processes in their development and relationships, allowing to define the essence of the object of study, taking into account system integrity and interconnection elements, internal and external contradictions. Depending on the tasks used in the study of methods of observation, economic, comparative, system analysis, statistical and mathematical tools. The theoretical basis of the study served as a scientific works of domestic and foreign scholars on issues of accounting and analysis, the sources of the periodical press. In a study comparing the results of the published statements in the internal reporting companies. It was determined that the standard reporting organizations is not sufficiently complete to assess the solvency of property companies. The presence in the published financial statements of the narrow block information on the active part of the property of the organizations leading persons involved in procedures in the field of "institution of bankruptcy" in a slightly distorted figures responsible for the financial stability of the studied organizations. Suggestions for use in the analytical approach of the information contained in the internal accounting of companies, will lead to more valid conclusions with regard to the definition of financial independence of the studied organizations.

Keywords: financial reporting, management accounting, solvency, financial stability, financial condition

Известно, что бухгалтерская отчетность служит важным источником информации для внутренних и внешних пользователей, поскольку отражает результаты финансово-хозяйственной деятельности, финансовое состояние коммерческой организации, состояние имущества и источников. На основе финансовой отчетности аналитики проводят оперативную оценку имущества организации и ее источников, идентифицируют такие важные показатели финансово-экономической деятельности, как финансовая устойчивость, платежеспособность и прибыльность организации, а также определяют дальнейшие перспективы развития коммерческой организации.

Информация, содержащаяся в финансовых отчетах, является одним из важнейших факторов, определяющих не только степень эффективности управления коммерческой организацией, но и уровень ее эффективности. Имеются достаточное количество источников информационных данных, но пользователям нужна, прежде всего, надежная и достоверная информация. Бухгалтерская финансовая отчетность соответствует этим требованиям, так как в соответствии с требованиями законодательства она должна быть полной, надежной и правопреемственной [2; 110-111].

Общие требования к финансовым отчетам, которые в настоящее время сдаются предприятиями, являются надежность, полезность, полнота, существенность, нейтральность, последовательность.

Эти требования особенно актуальны для тех предприятий, компаний, организаций, которые публикуют свои отчеты — акционерные организации, инвестиционные компании, банки, биржи. В связи с изменением требований российского законодательства предполагается, что все организации будут делиться только на общественные и негосударственные организации. Организации, публикующие свои отчеты, будут классифицироваться как общественные организации. Тем не менее, реальные результаты деятельности предприятия не всегда отражаются в отчетности, с точки зрения видимости и обоснованности стоимостного состава, рекомендуется использовать в аналитической деятельности данные управленческого учета, которые полностью отражают реальную ситуацию производственной и финансовой деятельности организаций.

Управленческий учет — это система сбора и анализа финансовой и нефинансовой деятельности организации с целью принятия точных и своевременных управленческих решений, для которых финансовые и нефинансовые данные о деятельности организации [2; С. 254].

В настоящее время все большее практическое значение в деятельности коммерческих организаций приобретает создание и управленческий учет, в результате чего формируется управленческая отчетность, которая является идеальной информационной базой для принятия управленческих решений. Сравнение финансового и управленческого учета приведено в таблице 1

Таблица 1

Отличия финансового и управленческого бухгалтерского учета

| Отличительный признак | Управленческий учет | Финансовый учет |

| Пользователи информации | Внутренние руководители предприятия всех уровней | Внешние пользователи |

| Степень регламентации | Нет общих обязательных требований, возможна регламентация по решению администрации | Ограничена общепринятыми стандартами, правилами и принципами, отступление от которых недопустимо |

| Временная направленность | На будущие операции, сравнение фактических и планируемых показателей | Только на фактически совершенные хозяйственные операции |

| Точность информации | Имеют место приблизительные оценки | Должен давать полную, комплексную, достоверную информацию о финансовом состоянии |

| Отчетность | Очень подробная | Система обобщенных показателей, характеризующих имущественное, финансовое положение субъекта на определенную дату |

Особенности анализа неплатежеспособных предприятий, согласно опубликованным отчетам (бухгалтерской и налоговой отчетности), состоят в том, что данные, извлекаемые из отчетности субъекта, должны быть надежными и полными. Полнота информации — это, с одной стороны, свойство информации, показывающее соотношение доступной информации, а с другой стороны, степень доступности достоверной исходной информации для решения прогнозируемых проблем. Однако достоверность выводов, основанных на анализе финансового положения должника, напрямую зависит от степени достоверности данных запрашиваемых документов. Качество данных зависит от уровня профессиональной подготовки лиц, готовящих его, и от желания руководства предоставить пользователю всю необходимую информацию [3; С. 120-122].

Следует отметить, что используя методику анализа платежеспособности кризисного предприятия не нужно ограничиваться анализом показателей баланса и отчета о финансовых результатах в связи с наличием показателей, отражающих окончательные результаты деятельности организации.

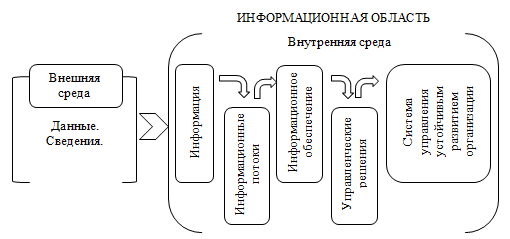

Таким образом, поток данных из внешней среды или для внешней среды не является информацией в целях управления устойчивым развитием организации. Информация формируется во внутренней среде предприятия, поскольку управление основано на информации, большая часть которой предоставляется системой учета. Взаимосвязь категорий «данные», «знания», «информация», «управленческие решения» для целей управления устойчивым развитием организации представлена на рисунке 1.

Рисунок 1. Компоненты информационной области управления устойчивым развитием организации

Система управленческого учета представляет собой деятельность по сбору и обработке внешней и внутренней информации, то есть о самом предприятии и об окружающей его среде, с помощью анализа макроэкономических, отраслевых (рыночных) и внутренних факторов. Для повышения эффективности системы управленческого учета целесообразно использование принципов и концепций учета развитых стран, и в первую очередь Международных стандартов финансовой отчётности. Они представляют собой методологию, технологию, математический и финансовый аппарат, проработанные формы отчётности, используемые для управления организациями в развитых странах.

Так, в управленческом учёте важную роль играют отражаемые отраслевые факторы, представляющие собой набор показателей, наиболее полно отражающих состояние отрасли, в которой работает предприятие.

Внутренние факторы представляют собой набор микроэкономических показателей деятельности, в число которых входят финансовые, операционные, технологические и другие параметры. А факторы микроуровня могут быть как универсальными, характерными для всех хозяйствующих субъектов данной отрасли, так и уникальными, которые характеризуют конкретную компанию [11; С. 184-185].

Дополнение оценки финансового состояния неплатежеспособных компаний анализом налоговой отчетности, содержащей относительно более оперативные сведения, которые могут сопоставляться в динамике, позволит арбитражным управляющим конкретизировать период ухудшения финансового состояния и уточнить результаты финансового анализа.

Подводя итог, отметим, что обоснование эффективных методических подходов, к финансовой диагностике неплатежеспособных предприятий, требует дальнейших исследований. Самое сложное в данном случае, это соблюдение баланса. С одной стороны, методика не должна быть чрезмерно обременительной, в противном случае финансовый анализ станет слишком затратным, а обеспеченность требований кредиторов уменьшится. С другой стороны, решение о дальнейшей судьбе должника должно быть финансово обоснованным, что в итоге положительно отразится на других субъектах экономики.

Библиографический список

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (в ред. от 08.03.2015 г.) // СПС «Консультант Плюс»2. Банк В.Р., Банк С.В., Солоненко А.А. Бухгалтерский учет и аудит в условиях банкротства: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2005. -296 с.

3. Баранова, И. В. Бухгалтерский учет и анализ. Раздел 2 : Теория экономического анализа: учеб. пособие / И. В. Баранова. – Новосибирск : САФБД, 2013. – 136 с.

4. Бухгалтерский учет и анализ. Комплексный подход к принятию управленческих решений / под ред. Л.А. Адамайтиса, А.В. Зоновой , И.Н. Бачуринской – М.: Эксмо, 2009. – 512с.

5. Бухгалтерский финансовый учет / под ред. В. Г. Широбокова. – 2-е изд. – М.: КНОРУС, 2010. – 512с.

6. Гинзбург, А.И. Экономический анализ: учеб. пособие / А.И.Гинзбург. – 2–е изд. – СПб.: Питер, 2007. – 208 с.

7. Глазунов, В.Н. Финансовый анализ в управлении доходом предприятия / В.Н. Глазунов // Финансы. – 2005. – № 3. – С. 54–57.

8. Головина, Л.А. Теория экономического анализа: учеб. пособие / Л.А. Головина, О.А. Жигунова. – М.: КНОРУС, 2007. – 216с.

9. Гончаров, А.И. Оценка платежеспособности предприятия: проблема эффективности критериев / А.И. Гончаров // Экономический анализ: теория и практика. – 2005. – № 3. – С. 38–44.

10. Ендовицкий, Д.А. Финансовый менеджмент: учебник / Д.А. Ендовицкий, Н.Ф. Щербакова, А.Н. Исаенко. – М.: Рид Групп, 2011. – 800 с.

11. Зубарев, И.С. Методические аспекты сравнительной аналитической экспресс-оценки несостоятельности / И.С. Зубарев // Вестник АГАУ. – 2015. - №11(133). – С. 183-188.

12. Ковалев, В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп / В.В. Ковалев. – М.: Проспект, 2009. – 124с.

13. Инвестиции: учебник / А.Ю. Андрианов, С.В. Валдайцев, П.В. Воробьёв и др., отв. ред. В.В. Ковалёв, В.В. Иванов, В.А. Лалин. – М.: Проспект, 2013.

14. Мельник, М. В. Экономический анализ в аудите: учеб. пособие / М. В. Мельник, В. Г. Когденко. – М. : ЮНИТИ-ДАНА, 2007. – 543 с.

15. Музалёв, С.В. Оценка финансового состояния организации с использованием относительных показателей / С.В. Музалев // Вестник университета (Государственный университет управления). – 2009. – № 17 – С.58–68.