Abstract: the article describes the features of the program Audit Expert.

Keywords: Audit Expert, program, opportunity

Функциональной вероятностью «Audit Expert» представляется тестирование и анализ данных, благодаря заложенным математическим программным пакетам. Программа на основе данных бухгалтерской отчетности допускает формирование текстового отчета о финансовом состоянии организации.

«Audit Expert» является анaлитичеcкой системой, которая предопределена для оценки, мониторинга и диaгноcтики финaнcового cоcтояния предприятия.

Cиcтемa «Audit Expert» дает шанс мeнeджepaм предприятия взгялнуть нa cебя co cтoроны, то есть c позиции кoнтрoлиpующих вeдомств, бюджeтa, крeдитoров и aкциoнеров, а также выполнять внутpeнний финaнсoвый aнaлиз. Основной информaцией во время осуществления aнализа предназначаются отчёты организации, а именно отчет о финансовых результатах, а также бухгалтерский баланс. Что бы осуществить углубленный анализ, «Audit Expert» предоставляет возможность воспользовать и дополнительную информацию, а именно сведения об имуществе и задолженности, пользовании прибыли, и другие данные бухгалтерской и управленческой отчетности, содержание и формат таблиц ввода их можно определить независимо.

Особым принципом работы программы «Audit Expert» принято приведение отчетности (бухгалтерской) за определенное количество периодов к сопоставимому единому виду, который будет подобать нуждам международных стандартов финансовой отчетности (IAS). Этот подход данной программы предоставляет результаты работы понятными во всем мире, а самое важное, он допускает предоставление оценки состоянию организации на базе полученных финансовых данных.

Естественно «Audit Expert» модернизирует приобретенные данные отчета о финансовых результатах, бухгалтерского баланса, в аналитические таблицы. Эта система дает шанс произвести переоценку статей активов и пассивов, и перемести данные в другую наиболее устойчивую валюту. По приобретенным данным из аналитических таблиц проводится факторный анализ рентабельности собственного капитала, производится оценка рисков потери ликвидности, банкротства, проводится расчет стандартных финансовых коэффициентов, производится анализ безубыточности, а также оценивается структура баланса и стоимость чистых активов .

Помимо решения стандартных задач «Audit Expert» наряду с этим представляет возможность для исполнения собственных методик при решении любых задач мониторинга, диагностики и анализа финансового состояния. Полагаясь на данные, приобретенные из аналитических таблиц, допускается возможность просто производить дополнительные методики для оценки финансовой деятельности предприятия.

По результатам произведенного анализа программный продукт допускает автоматически приобретать определенные экспертные заключения о финансовом состоянии организации. По результатам анализа «Audit Expert» дает возможность создать отчеты с нужными графиками и диаграммами, показывающих динамику главных показателей.

Существует следующие возможности системы «Audit Expert» для решения задач финансового анализа организации:

- провести экспресс-анализ финансового состояния – в короткие сроки, произвести расчет показателей деловой активности, финансовой устойчивости, ликвидности, а также рентабельности деятельности;

- дать оценку времени достижения финансовыми показателями критических значений: построить прогноз;

- дать оценку рискам потери ликвидности, качества активов своей организации, банкротства путем анализа структуры баланса;

- дать оценку кредитоспособности: как кредитоспособность контрагента при предоставлении товарного кредита, так же и собственную с позиции банка;

- производить регламентируемый анализ в соответствии с нормативными актами ведомств, которые проводят контроль;

- производить углубленный анализ на основе данных синтетических счетов из оборотно-сальдовой ведомости;

- найти возможные сценарии дальнейшего развития организации путем формирования матрицы финансовых стратегий;

- произвести собственные методики анализа, характеризуя исходные формы и конечные аналитические таблицы, создавая и подсчитывая дополнительные финансовые показатели;

- приобретать автоматические экспертные заключения, а также сформировывать отчеты по итогам анализа;

- дать оценку надежности группы ваших контрагентов: покупателей или поставщиков;

- сравнивать значения показателей с нормативами и показателями организаций отрасли;

- производить трендовый, динамический (горизонтальный), а также структурный (вертикальный) анализ финансовых данных

На практике обязательно осуществить задания, начинающиеся с создания проекта. Для этого в левом верхнем углу программы AuditExpert выбрать «Проект-Создать-Новый проект-Ок». Откроется окно, в котором надобно заполнить вкладку «Основное». В данной вкладке обязательно отобразить информацию о названии предприятия, а также наименовании нашего проекта. Вдобавок отметить авторов работы.

Затем, надобно заполнить вкладку «Реквизиты», в которой указать полное юридическое название предприятия, ее телефон, юридический адрес, почтовый адрес, факс, E-Mail, а также заполнить реквизиты организации (ИНН, ОГРН, КПП, ОКВЭД, ОКФС). Во вкладке «Должность» надо указать отрасль, а во вкладке «Персонал» перечислить ФИО работников организации и занимаемые ими должности.

Рисунок 1 – Новый проект

После этого, в левом верхнем углу программы выбираем действие: «Настройки-Репозитарий моделей», в котором исходя из условий задания выбрать и добавить в проект все нужные нам папки с аналитическими таблицами и исходными данными. Папка с классическими методиками анализа также была добавлена нами в проект, потому что без нее общее заключение проекта получится неправильным.

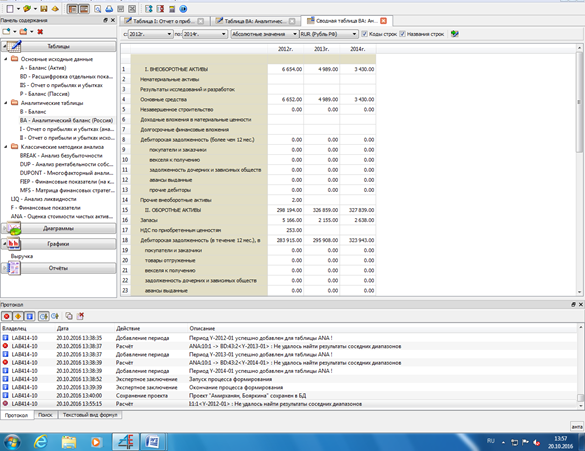

На основе данных, которые мы имеем, бухгалтерского баланса и отчета о финансовых результатах нами были заполнены аналитический баланс и отчет о финансовых результатах с добавлением периодов. После этого стоит произвести перерасчет таблиц, которые заранее были сформированы в сводные таблицы.

Рисунок 2 – Аналитический баланс

На данном рисунке видны показатели, как оборотных, так и внеоборотных активов за 2012-2014 гг. В внеоборотных активах наибольший показатель получился за 2012 год, он составил 6654, в оборотных активах наибольший получился за 2014, который составил 327839.

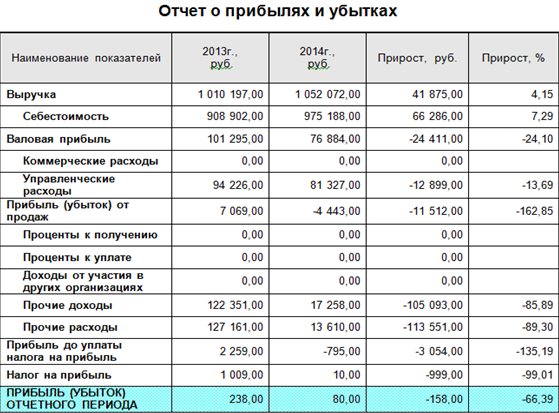

После всех произведенных действий, нужно сформировать общее заключение, в котором будет отражен отчет о прибылях и убытках. Данное заключение формируется следующим образом: «Результаты-Экспертное заключение-Общее заключение».

Рисунок 3 – Отчет о прибылях и убытках

Из полученных данных будут видны показатели, такие как, управленческие расходы, прирост выручки в рублях, себестоимость, валовая прибыль, и т.д

Ещё в системе Audit Expert существует возможность предоставления финансовых отчетов в двух валютах. Данная возможность допускает изображения отчетность в твердой валюте, в наименьшей степени подверженной процессам инфляции. Для исполнения данной возможности в программе есть справочник курсов валют. Мы можем дополнять этот справочник историческими данными.

Любая аналитическая таблица в Audit Expert обеспечна специальным комментарием. В комментарии заключаются небольшие сведения об используемой методике, допустимые значения показателей, а также другая информация. Текст комментария позволено редактировать, а также включать вместе с аналитическими таблицами в итоговый отчет.

Таким образом, мы пользуемся комментарием как записной книжкой, заносим свои заметки по итогам анализа, а следом дополняем ими отчет.

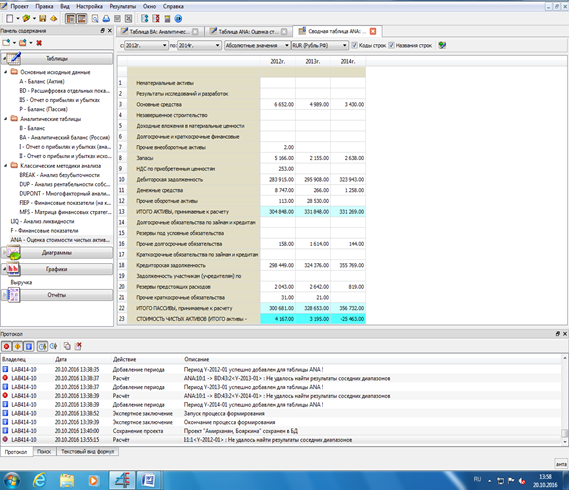

Рисунок 4 – Оценка стоимости чистых активов

По данным, предоставленным в таблицах Audit Expert, у нас есть возможность приобретать автоматически стандартные встроенные графики или диаграммы, а также подготовить дополнительные. Каждые графики или диаграммы допускаются быть входящими в итоговый отчет, а также распечатаны или переданы в MS Word.

Система Audit Expert обеспечена генератором отчетов, допускающая подготавливать все нужные отчеты произвольной структуры, и добавлять в них рисунки таблицы, графики, текстовую информацию.

Audit Expert имеет возможность быть использованным как самостоятельная аналитическая система, а также как составная часть информационно-аналитической системы организации.

Программа создана на современных подходах по анализу подсчету инвестиционных проектов. Основой данных проектов являются принципы международного стандарта бухгалтерского учета. Расчеты показателей результативности инвестиций происходят на основе имитационной модели денежных потоков.

Библиографический список

1. Брага, В.В. Компьютеризация бухгалтерского учета. – М.: Вершина, 2010. – С. 63-65.2. Королев, Ю.Д. Развитие автоматизированной формы учета. - Бухгалтер и компьютер, № 3. – 2011. – 15 с.

3. Культин Н. Инструменты управления проектами: Project Expert и Microsoft Project/М.: Юристъ, 2008. – 480с.

4. Харитонов, С.А. Компьютерная бухгалтерия в системе гибкой автоматизации бухгалтерского учета. – М.: ЕАОИ, 2010. – С. 112-113.

5. Челмакина Л.А. Анализ портфеля инвестиционных проектов предприятий РМ / Л.А. Челмакина // Вестник НИИ гуманитарных наук при правительстве РМ.–2014.– Т.2-.–№1.–С. 81-89.

6. Челмакина Л.А. Использование компьютерных программ по оценке эффективности инвестиционных проектов как элемент подготовки специалистов /Л.А. Челмакина // Вестник Мордовского университета.– 2007. –Т.17.– №1.– С. 23-27

7. Челмакина Л.А. Оценка качества активов коммерческого банка на примере АККСБ «КС БАНК» /Л.А. Челмакина // Системное управление.– 2012.–№1.– С.38.

8. Челмакина Л.А. Диссертация «Формирование системы отбора и оценки эффективности инвестиционных проектов промышленных предприятий»

9. Челмакина Л.А. Анализ деловой активности предприятия / Мирончева А.С., Челмакина Л.А. // Огарёв-Online.– 2014. – № 21 (35). –С. 4.