Abstract: The aim of the study is a retrospective analysis of the economic activity of the enterprise to identify hidden reserves of efficiency. The research methodological apparatus is based on the analysis of revenue dynamics and total expenses in a long-term retrospective. The results of the study included an assessment of the current trends in indicators and the identification of phases of enterprise development.

Keywords: revenue, expenses, profitability, sales profit, net profit, growth rate

Введение

Ретроспективная оценка основных экономических показателей деятельности экономического субъекта носит весьма актуальный характер в контексте оценки эффективности функционирования его производственной системы [6]. Изучение ключевых основных экономических показателей через призму системного подхода открывает новые возможности и многократно увеличивает их практическую значимость. Результаты анализа прошлых периодов служат основой для поиска резервов повышения эффективности управления бизнес-процессами экономического субъекта, обеспечивая непрерывное совершенствование. Анализ изменений основных ключевых индикаторов деятельности предприятия в долгосрочном периоде позволяет выявить закономерности, на которые руководство должно реагировать соответствующими мерами [5].

Оценка основных экономических показателей, таких как выручка, прибыль, рентабельность, активы предприятия в долгосрочной перспективе помогает понять его прошлую эффективность, выявить сильные или слабые стороны, резервы роста для принятия обоснованных решений, сравнивая фактические результаты с плановыми и анализируя динамику, чтобы повысить устойчивость и прибыльность бизнеса в будущем. Таким образом, анализ динамики основных экономических показателей оценить, насколько успешна деятельность в текущем периоде и каковы дальнейшие тенденции развития предприятия [3].

Основными задачами ретроспективного анализа являются:

- объективная оценка: получить полную картину финансового состояния и эффективности;

- поиск резервов: выявить неиспользованные возможности для повышения прибыли и эффективности;

- выявление недостатков: обнаружить слабые места в управлении и операционной деятельности;

- обоснование решений: Принять верные управленческие решения для развития бизнеса на основе фактов.

Методы исследования

Методологический аппарат работы базируется на применении системно-структурного подхода и аналитического метода. Теоретический базис исследования сформирован на основе фундаментальных трудов и актуальных публикаций ведущих российских экономистов.

Объект исследования

ООО «МПК «Брусянский» представляет собой высокотехнологичное предприятие, занимающее лидирующие позиции на рынке мясных полуфабрикатов Урала. Эволюционировав из малого цеха в крупное производство, компания сохранила акцент на качестве и традициях ручного изготовления. На текущий момент ассортимент включает свыше 70 наименований, поставляемых в более чем 1000 торговых точек Свердловской области и сегмент HoReCa. Стратегия развития предприятия опирается на постоянную диверсификацию: так, в 2023 году была запущена линейка из 10 видов крафтовых деликатесов, произведенных по авторским рецептурам с использованием натурального копчения [2, 4].

Непрерывное совершенствование технологических процессов и жесткий многоступенчатый контроль качества позволяют ООО «МПК «Брусянский» стабильно получать высокие экспертные оценки. В частности, на XXIII Ежегодном фестивале качества мясной и рыбной продукции, организованном Центром «Гарантия качества» и ЕМЦЗП, компания была удостоена диплома I степени. Высокая востребованность продукции подтверждается динамичным развитием предприятия: ежегодный прирост объемов производства в натуральном выражении превышает 20%.

Экспериментальная часть

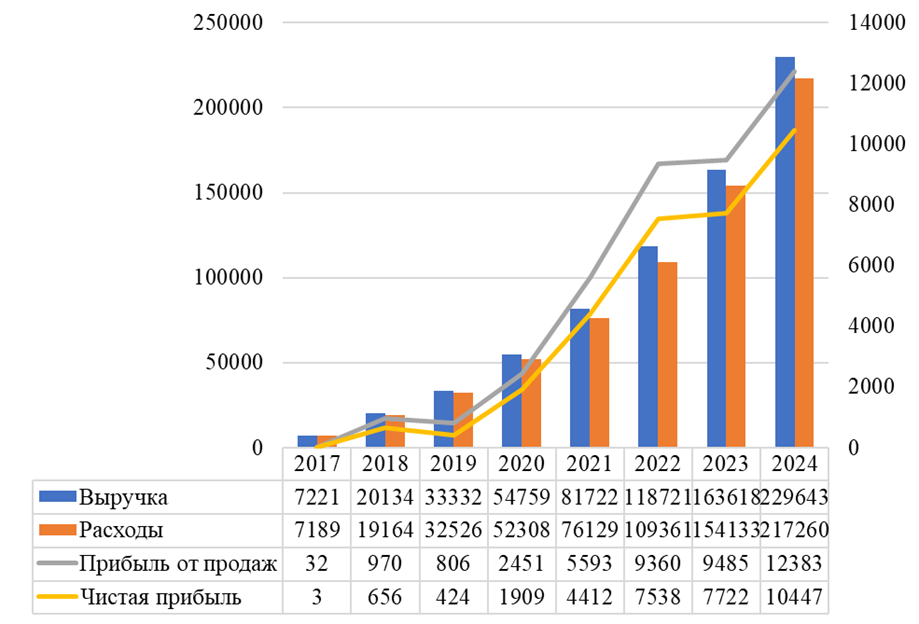

Информационную базу исследования составила официальная отчетность ООО «МПК «Брусянский», на основе которой были сформированы аналитические таблицы и проведены расчеты показателей деятельности предприятия. На рисунке 1 представлена сложившаяся динамика основных экономических показателей деятельности исследуемой компании с момента публикации первой отчетности по настоящее время. Ретроспективный обзор выполнен по таким абсолютным показателям как выручка, себестоимость, прибыль от продаж, чистая прибыль.

Рисунок 1 – Динамика основных экономических показателей деятельности ООО «МПК «Брусянский» в 2017-2024 гг., тыс. руб.

Ключевым индикатором экономической эффективности ООО «МПК «Брусянский» выступает положительная динамика выручки. Как видно из данных рисунка 1, динамика основных экономических показателей ООО «МПК «Брусянский» демонстрирует положительную тенденцию. Увеличение выручки обусловлено стратегией экстенсивного и интенсивного развития: расширением производственных мощностей, масштабированием дистрибуции и успешным введением в ассортимент новых видов продукции.

Закономерным следствием роста объемов производства стало пропорциональное увеличение расходов по обычным видам деятельности. При этом ключевым положительным моментом является устойчивый рост показателей прибыли – как прибыли от продаж, так и чистой прибыли, что подтверждает эффективность избранной бизнес-модели и рентабельность операционной деятельности предприятия в исследуемом периоде [1].

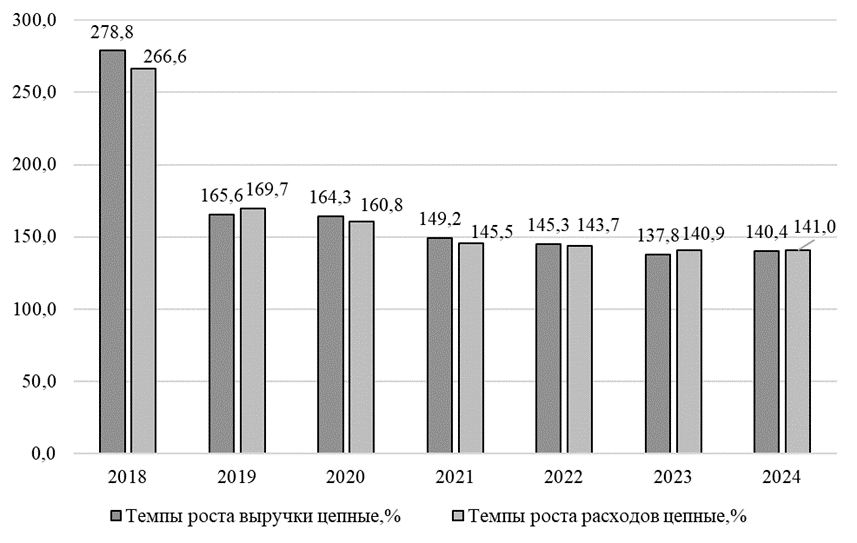

Для оценки динамики развития предприятия в долгосрочном периоде были рассчитаны цепные темпы роста показателя. Данный метод позволил проанализировать интенсивность изменения выручки от года к году (период к периоду), отражая реакцию производства на рыночные изменения и ввод новых товарных позиций (рисунок 2). В ходе исследования также были проанализированы цепные темпы роста расходов предприятия. Как следует из данных рисунка 2, наиболее высокие темпы развития зафиксированы в 2018 году, что обусловлено эффектом «низкого старта» и фазой активного выхода предприятия на рынок. В последующие периоды динамика финансовых показателей характеризуется устойчивым ростом как доходной, так и расходной частей.

Рисунок 2 – Динамика цепных темпов роста выручки и расходов ООО «МПК «Брусянский» в 2017-2024 гг.

С позиции операционной эффективности ключевое значение имеет соблюдение следующего соотношения: темп роста выручки должен превышать темп роста затрат. Данная пропорция, свидетельствующая об оптимизации производственных циклов и реализации эффекта масштаба, наблюдалась в 2020-2022 гг. Однако в 2023-2024 гг. выявлена деструктивная тенденция: опережающий рост себестоимости над выручкой, что указывает на необходимость пересмотра политики управления затратами или коррекции ценообразования.

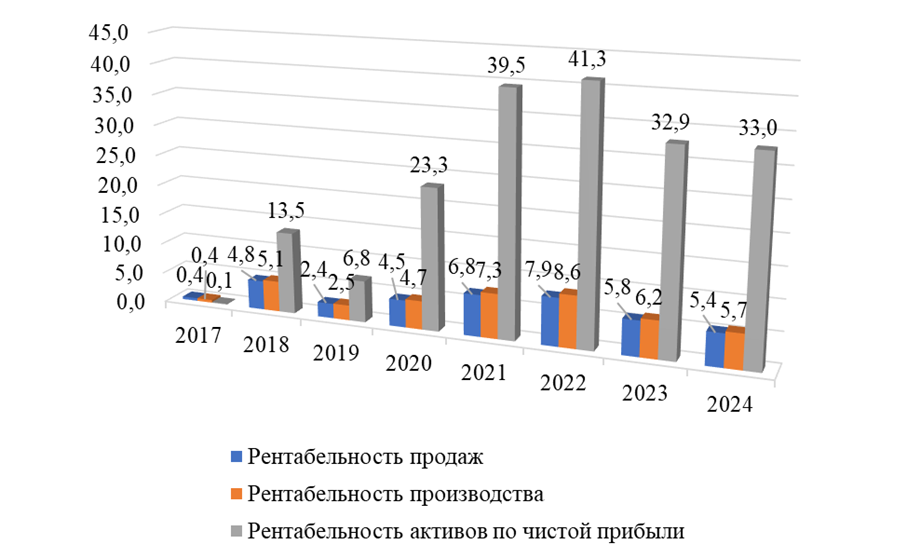

Для оценки сложившейся динамики показателей эффективности в долгосрочном периоде будет применен системный подход к расчету и интерпретации следующих ключевых индикаторов: рентабельности продаж, рентабельности производства и рентабельности активов (рассчитанной по чистой прибыли). Анализ данных метрик позволит оценить, насколько эффективно предприятие управляет своей маржинальностью и использует имеющиеся ресурсы (рисунок 3). Рентабельность продаж является ключевым индикатором эффективности основной деятельности предприятия. Анализ динамики данного показателя в долгосрочном периоде (2018-2024 гг.) выявил критическую тенденцию: если в 2020-2022 гг. рентабельность продаж стабильно росла, подтверждая эффективность масштабирования и оптимизацию затрат, то в 2023 и 2024 гг. отмечено её снижение. Эта динамика напрямую коррелирует с опережающим ростом расходов над темпами роста выручки.

Рисунок 3 – Динамика показателей рентабельности ООО «МПК «Брусянский» в 2017-2024 гг.

Анализ рентабельности производства показал прямую зависимость от ранее выявленного соотношения темпов роста выручки и расходов. В период 2020-2022 гг. показатель имел положительную динамику. Однако в 2023-2024 гг. наблюдается снижение рентабельности производства, что является логичным следствием опережающего роста затрат (включая расходы на сырье, логистику) над темпами роста выручки. Это сигнализирует о снижении отдачи от каждого вложенного рубля. Динамика рентабельности активов по чистой прибыли отражает влияние выявленной ранее негативной тенденции опережающего роста расходов. Снижение чистой прибыли на фоне расширения внеоборотных активов привело к изменению показателя рентабельности активов в сторону снижения. Это свидетельствует о временном лаге между осуществленными инвестициями в развитие предприятия и получением целевого уровня чистой прибыли, что требует особого контроля за окупаемостью активов.

Результаты проведенного анализа позволяют разработать конкретный алгоритм оптимизации прибыли и повышения рентабельности, учитывающий необходимость нивелирования негативного разрыва между темпами роста расходов и выручки, зафиксированного в 2024 год.

Выводы

- В ходе проведенного анализа использование официальной отчетности предприятия позволило сопоставить темпы роста выручки и расходов в долгосрочном периоде, а также объективно оценить эффективность инвестиций в развитие производства.

- Проведенный анализ позволил выделить три этапа развития для исследуемого предприятия: Этап 1 (2018-2020 гг.): фаза активного роста и становления, Этап 2 (2020-2022 гг.): период максимальной операционной эффективности (темпы роста выручки превышают темпы роста расходов), Этап 3 (2023-2024): фаза снижения операционной эффективности и более высоких темпов роста расходов предприятия.

- Положительные значения показателей рентабельности подтверждают общую экономическую эффективность ООО «МПК «Брусянский»; отмеченная в конце периода снижение рентабельности продаж и активов отражают влияние опережающего роста затрат, выявленного ранее в ходе анализа темпов роста выручки и расходов.

Библиографический список

1. Алагаева, К. Ю. Совершенствование системы управления доходами организаций / К. Ю. Алагаева // Бюллетень транспортной информации. – 2020. – № 7(301). – С. 14-20.2. Дрожжин, А. В. К вопросу о проведении стратегического анализа предприятия / А. В. Дрожжин, В. Ж. Дубровский // Экономические исследования и разработки. – 2025. – № 2. – С. 220-228.

3. Дубровский, В. Ж. Оценка динамики показателей деятельности предприятия / В. Ж. Дубровский, А. В. Дрожжин // Молодежные идеи России - 2025 (МИР - 2025): Материалы VII национального научного форума молодежи, Саратов, 27 января 2025 года. – Саратов: ООО "Амирит", 2025. – С. 27-33.

4. Дубровский, В. Ж. Оценка финансового состояния предприятия / В. Ж. Дубровский, А. В. Дрожжин, М. Г. Ежова // Инновации и инвестиции. – 2024. – № 10. – С. 433-436.

5. Кириллова, В.В. Оценка динамики ключевых показателей деятельности производственного предприятия / В. В. Кириллова // Деловой вестник предпринимателя. – 2023. – № 4(14). – С. 36-41.

6. Развитие промышленных систем в новых экономических условиях: теория и практика / Я. П. Силин, В. Е. Ковалев, А. Н. Головина [и др.]. – Екатеринбург: ООО «ТРИКС», "Уральский государственный экономический университет", 2024. – 349 с.