Abstract: The article highlights the main factors of efficiency of modern banks, among which the most important role is given to innovation. The conclusion is substantiated that the economic value of the introduction of innovations into the banking business is determined by the increase in profitability, the increase in the scale of business and opportunities for subsequent reinvestment of capital.

Keywords: innovations, profitability, scale of business, competitiveness, economic effect, social effect, efficiency.

Для того, чтобы банк мог эффективно функционировать на рынке, требуется: качественное обслуживание; активное применение инновационных услуг и технологий; наличие высококвалифицированного персонала и многое другое. Одним из важнейших факторов, оказывающих непосредственное влияние на эффективность банковской деятельности, являются инновации, под которым считаем целесообразным понимать доведенные до клиентов и принятые ими новые либо измененные кардинально банковские продукты и услуги, предоставленные на основе применения современных инфокоммуникационных технологий, внедренные в процесс деятельности и позволяющие кредитной организации получать экономический либо социальный эффект. К банковским инновациям, безусловно, относятся и банковские услуги, причем не только новые, но и ранее предлагаемые, если способы их получения клиентами модифицировались, что привело к оптимизации качества их предоставления. Экономический либо социальный эффект от внедрения инновации банк получает в качестве вознаграждения за риск ведения инновационной деятельности. Данный эффект позволяет банкам осуществлять эффективную деятельность.

Следует согласиться с мнением Н.В. Усовой, отметившей, что инновации являются значимым условием роста эффективности функционирования и конкурентоспособности банковской сферы, обеспечения экономического роста и повышения, как на уровне регионов, так и в целом для страны [6].

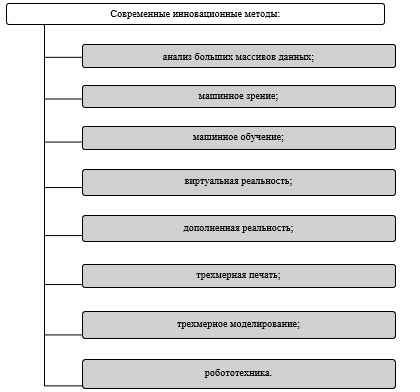

Полагаем, что сегодняшней банковской системе жизненно важно внедрение инноваций. Это все ведет к тому, что мир переходит на новый экономический уклад, включающий инновационные методы, представленные на рисунке 1.

Рисунок 1. Современные инновационные методы

Речь идет о цифровизации всей экономики, проникновении искусственного интеллекта и интернета во все сферы жизни.

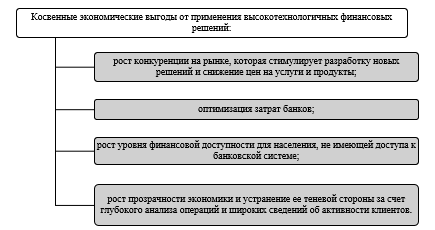

Помимо прямой экономической выгоды, высокотехнологичные финансовые решения оказывают косвенные выгоды (рисунок 2).

Рисунок 2. Косвенные экономические выгоды от применения высокотехнологичных финансовых решений [5]

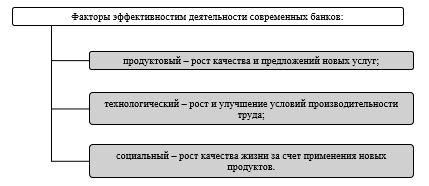

Инновации сегодня определяют экономический рост, структурные сдвиги, развитие и т.п. Инновации стали сущностью современного развития в банковской сфере [3]. Роль инноваций в повышении эффективности деятельности современных банков определяется (в том числе) их способностью сберегать определенное количество ресурсов в расчете на единицу всех нужных и предполагаемых полезных эффектов создаваемых продуктов, структур и систем.

Размер эффекта от реализации инноваций в банковской сфере проявляется в таких значениях (рисунок 3).

Рисунок 3. Эффект от реализации инноваций в банковской сфере

Проведенное исследование позволяет сформулировать вывод о том, что в условиях глобализации внедрение инноваций в банковскую сферу является насущной необходимостью. Данное положение дел объясняется тем, что это позволяет кредитным организациям выстоять в конкурентной борьбе. Опыт зарубежных кредитных организаций показывает, что российским банкам следует при разработке инновационной стратегии, для результативного функционирования и управления инновационным процессом, выполнять мониторинг среды банковской деятельности; разрабатывать стратегии и программы перемен в деятельности банка в качестве системы реализуемых коллективных действий, нацеленных на достижение главной цели: поддерживать инновационные идеи и начинания персонала [4]. Думается, что активность персонала в жизни кредитной организации позволит создать особую атмосферу, в которой не нужно проводить социологический мониторинг. А формирование инновационной инфраструктуры банка решит проблемы справедливой оценки интеллектуальной собственности в инновационном процессе; мотивации к участию в инновационной деятельности [1]. Полагаем, что проблема российских банков состоит не столько в получении инноваций, сколько во внедрении их в деятельность кредитной организации с наименьшими затратами времени и средств, то есть необходимой степенью эффективности.

Таким образом, высока роль инноваций в повышении эффективности деятельности современных банков, поскольку именно они позволяют не только внедрить новую услугу, но и повысить качество обслуживания. Экономическая ценность внедрения в банковский бизнес инноваций определяется увеличением доходности, увеличением масштабов бизнеса и возможностей для последующего реинвестирования капитала. В свою очередь, развитие информационных технологий не ограничивается применением преимуществ Интернет [2]. Процессы технологий в банковской сфере не стоят на месте. Возникают новые решения, которые могут дать кредитным организациям на финансовом рынке конкурентные преимущества.

Библиографический список

1. Антюфьев А.Г., Табачный Е.М. Некоторые вопросы влияния инноваций на эффективность деятельности банков // Наука и образование сегодня. – 2019. – № 5 (40). – С. 40-41.2. Гребенникова Ю.Г., Шукюров Т.М., Харламова Е.Е. Роль банковских инноваций в повышении эффективности деятельности банка // Инновационная экономика: перспективы развития и совершенствования. – 2014. – № 1 (4). – С. 165-169.

3. Гуань Ц.С., Ихсанова Л.Р., Дувалова Э.П. Сущность и роль банковских инноваций в развитии современного банковского бизнеса // Государство и бизнес. Экосистема цифровой экономики. Материалы XI Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ. Санкт-Петербург, 2019. – С. 140-143.

4. Лямин Л.В. Анализ факторов риска, связанных с Интернет-банкингом // Расчеты и операционная работа в коммерческом банке. 2010. — № 5. – C. 52-63.

5. Роль финансовых инноваций и опыт их регулирования. – URL.: https://humo.tj/ru/about/service/news/rol-finansovykh-innovatsiy-i-opyt-ikh-regulirovaniya/https://humo.tj/ru/ aniya/ (дата обращения: 08.10.2019).

6. Усова Н.В. Виды банковских инноваций и их роль в повышении конкурентоспособности банков // Теоретико-методологические и практические проблемы инновационных способов повышения энергоэффективности региональных промышленных комплексов. Сборник материалов Международной научно-практической конференции. – 2018. – С. 236-241.