Abstract: The emergence of international medical clusters (IMCs) is driven by advances in high-tech healthcare, innovative treatment methodologies, and artificial intelligence. These are complex ecosystems that integrate healthcare, science, business, and government support. This article analyses the competitive advantages of cross-national experiences in IMC formation and introduces a Russian model for IMC development. In the current environment, Russia is striving for technological independence and import substitution, and attracting foreign investment is identified as a key strategic direction for IMC growth. Examples include the IMCs based at Skolkovo and on Sakhalin. The construction of IMCs is also planned in Primorsky Krai, Irkutsk Oblast, and Kaliningrad Oblast, aiming to create a "medical belt" along Russia's state border by 2030.

Keywords: high-tech services, international medical cluster, medical tourism, personalized approach, foreign direct investment, investment attractiveness.

В современной мировой экономике, характеризующейся высокой динамикой и научно-техническим прогрессом, здравоохранение трансформируется из социальной услуги в высокотехнологичную отрасль, главную роль в которой играют международные медицинские кластеры. ММК – инновационные хабы, аккумулирующие передовые цифровые технологии и научные исследования, позволяющие открывать возможности для персонализированной медицины, биотехнологий, телемедицины, использование которых требует кооперации между врачами, учеными, бизнесом и государством. Ведущие страны активно инвестируют в медицинские кластеры, так как они привлекают иностранных пациентов, увеличивая экспорт услуг, стимулируя развитие смежных отраслей и коммерциализацию научных разработок, а также создание высококвалифицированных рабочих мест.

Медицинские кластеры становятся комплексной экосистемой, включающей медицинские учреждения, научно-исследовательские и образовательные организации, биотехнологические и фармацевтические компании и являются инструментом экономического роста. Такой формат признан во всем мире как наиболее эффективный для развития здравоохранения. [7]

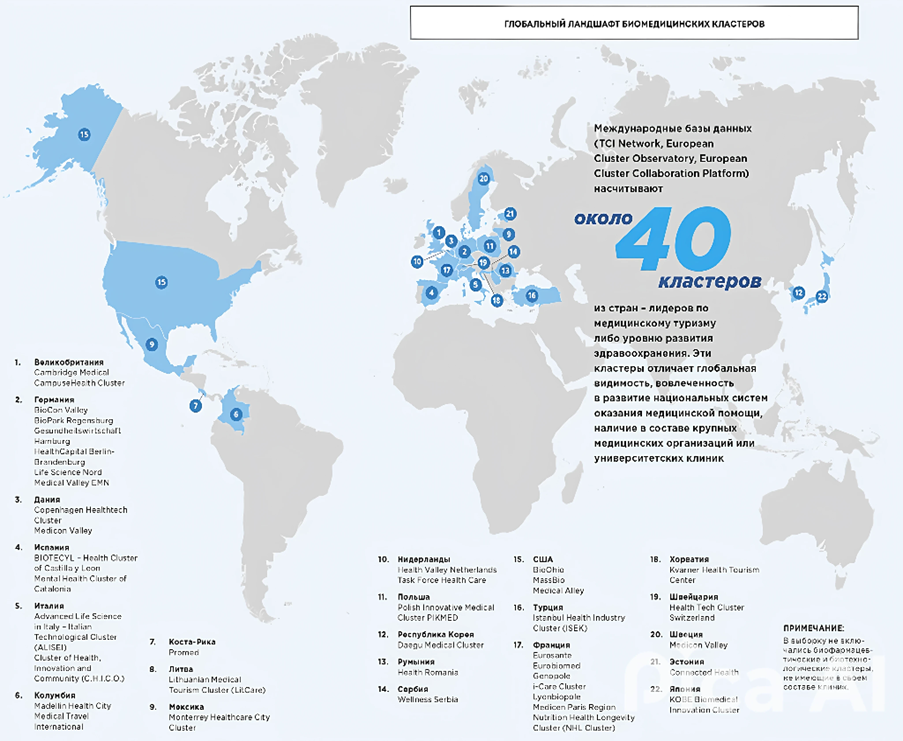

Согласно данным международных аналитических платформ, включая TCI Network, European Cluster Observatory и European Cluster Collaboration Platform, существуют 40 медицинских кластеров, сконцентрированных в странах с высокоразвитой медицинской инфраструктурой, либо с активно развивающимся сектором медицинского туризма. Кластеры обладают общими характеристиками: высокая международная репутация, участие в модернизации национальных систем здравоохранения, включают в свой состав ведущие медицинские учреждения. Их дифференциация обусловлена различиями в рыночных позициях, степени активности участников и применяемых моделях управления. [25] Разновидности кластеров представлены на рисунке 1.

Рис. 1 Разновидности медицинских кластеров в мировой практике [5]

ММК могут быть классифицированы по трем основным категориям [36]

- Глобальные кластеры высокотехнологичной медицины специализируются на предоставлении сложных медицинских услуг с ориентацией на международный рынок. Их особенностью является экспортноориентированная модель деятельности, предполагающая оказание высококвалифицированной помощи пациентам из различных стран.

- Биомедицинские исследовательские кластеры специализируются на трансфере научных разработок в клиническую практику. Их функционирование базируется на взаимодействии университетских клиник, научно-исследовательских центров и индустриальных партнёров, что обеспечивает ускоренную коммерциализацию инновационных медицинских технологий.

- Кластеры международного медицинского туризма формируются на основе интеграции медицинских учреждений с предприятиями туристской индустрии, включая отели, СПА-центры и транспортные компании. Они предлагают комплексный сервис, сочетающий лечебные процедуры с рекреационными услугами, при сохранении экономически обоснованной стоимости лечения.

Среди наиболее значимых международных медицинских кластеров особого внимания заслуживает Cambridge Medical Campus (Великобритания), представляющий собой интегрированную экосистему, объединяющую академические институты, клинические центры и исследовательские организации. На его территории функционируют свыше 40 биомедицинских структур, включая ведущие научные центры и университетские госпитали. Отличительной характеристикой кластера выступает эффективная система трансфера технологий, обеспечивающая быстрый переход от фундаментальных исследований к их клиническому применению. [19]

В Германии медицинский кластер Medical Valley EMN специализируется на разработке инновационных и прорывных технологий. В его составе функционируют свыше 250 компаний и 15 научно-исследовательских институтов, совместно реализующие проекты цифрового здравоохранения, роботизированной хирургии и телемедицины. Основным конкурентным преимуществом кластера является обеспечение полного инновационного цикла — начиная с генерации научных исследований и завершая промышленным производством медицинского оборудования, что способствует эффективному внедрению передовых технологий в практическую медицину. [33]

Обеспечение полного инновационного цикла с последующей коммерциализацией характерно для современных исследовательских кластеров. В частности, стратегия Cambridge Biomedical Campus «Vision 2050» ориентирована на формирование интеллектуально насыщенной среды, ускоряющей процессы открытия, масштабирования и вывода разработок на рынок, а также на создание устойчивого профессионального сообщества, способствующего привлечению и удержанию высококвалифицированных кадров.

В сфере биомедицинских исследований особый интерес представляет трансграничный кластер Medicon Valley (Дания/Швеция), включающий 12 университетов и 550 биотехнологических предприятий, осуществляющих совместные разработки в фармацевтике и медицинском приборостроении. Существенным фактором успеха стала унифицированная инфраструктура клинических испытаний, значительно сокращающая сроки внедрения инновационных решений. [34]

Французский кластер Lyonbiopôle представляет собой эффективную модель специализированного научно-исследовательского объединения, ориентированного на изучение инфекционных заболеваний и разработку вакцин. Согласно данным корпоративного отчёта, в состав кластера входят 120 организаций, среди которых крупные фармацевтические компании, научно-исследовательские институты и университетские центры. Фокусировка ресурсов на главных направлениях исследований позволяет Lyonbiopôle занимать ведущие позиции в своей специализированной области. [32]

Среди кластеров медицинского туризма выделяется хорватский Kvarner Health Tourism Cluster, успешно интегрирующий лечебные услуги с курортной инфраструктурой. Данные отраслевого мониторинга фиксируют объединение 32 отельных комплексов и 15 специализированных клиник, предлагающих комплексные программы реабилитации с использованием уникальных природных терапевтических факторов региона. [30]

Литовский кластер медицинского туризма LITCARE является примером успешной специализации в области стоматологических и репродуктивных услуг, ориентированных на международных пациентов. Кластер демонстрирует устойчивый ежегодный рост показателей в диапазоне 15-20 %, что обусловлено эффективным сочетанием высокого качества медицинских услуг и конкурентоспособных цен. Внедрённая система комплексного медицинского сопровождения обеспечивает полный цикл обслуживания иностранных пациентов, способствуя повышению привлекательности кластера на международном рынке медицинского туризма. [31]

Таким образом, специализация кластера формирует его уникальный профиль. Можно выделить три обобщающие модели: исследовательско-инновационную, сервисно-ориентированную и интегрированную. [25]

1) Исследовательско-инновационная модель представляет собой кампус или научно-технологический центр, сформированный вокруг ведущих университетов. Основная цель — эффективная передача технологий из научной среды в реальный сектор. Примерами являются Cambridge Medical Campus (Великобритания), где действует концепция открытого доступа к лабораториям, и японский кластер KOBE, известный своей методикой внедрения клеточной терапии в практику. Руководство подобными центрами концентрируется на управлении исследовательскими проектами и потоком венчурных инициатив.

- Сервисно-ориентированная (туристическая) модель — сеть частных клиник, тесно связанна с инфраструктурой гостеприимства и логистики. Она формирует конкурентоспособные комплексные предложения для международных пациентов, например, сеть госпиталей в Таиланде (Bumrungrad) и Литовский кластер LITCARE, где главными процессами являются управление клиентским опытом и партнёрствами с туроператорами.

- Интегрированная, или производственно-технологическая—наиболее сложная и комплексная модель, которая реализуется как отраслевой или региональный кластер при участии государства и частного бизнеса. Она охватывает всю цепочку создания стоимости: от фундаментальных исследований и разработок до серийного производства и оказания медицинских услуг конечным пациентам. Примером служит немецкий кластер Medical Valley EMN, где интегрированы процессы разработки и производства медицинского оборудования. Российский инновационный центр «Сколково» стремится объединить на своей площадке клинические исследования, научно-технические разработки и импортозамещение технологий. Основная задача управления такой экосистемой заключается в сложной координации многочисленных участников и реализации кросс-функциональных проектов, соединяющих науку, промышленность и клиническую практику.

Каждая модель ММК формирует уникальную инвестиционную управленческую среду. Исследовательская модель требует глубоких знаний в науке и венчурных инвестициях. Сервисная модель строится на экспертизе в маркетинге и создании клиентского опыта. Интегрированная модель нуждается в навыках системной координации и организации государственно-частного партнерства.

Таблица 1

Операционно-управленческий профиль моделей международных медицинских кластеров[1]

| Критерий для сравнения | Исследовательско-инновационная модель | Сервисно-ориентированная (туристская) модель | Интегрированная (производственно-технологическая) модель |

| Приоритеты управления | Управление научными проектами, внедрение разработок, защита патентов | Управление качеством услуг, логистика пациентов, работа с партнёрами. | Координация всех участников, управление комплексными проектами. |

| Институциональная роль государства | Заказчик исследований, создатель научной инфраструктуры | Установщик стандартов качества, организатор визового и транспортного обеспечения. | Соинвестор в проекты (ГЧП), создатель льготных режимов (например, особых экономических зон). |

|

Преобладающая модель взаимодействия | Плотное сотрудничество университетов, бизнеса и власти. | Отлаженная система партнёрств по принципу «под ключ» (клиника – сервис – туроператор). | Сетевое взаимодействие всех участников на единой площадке. |

| Критические компетенции | Умение доводить научные идеи до рынка, управление венчурными фондами. | Навыки международного маркетинга, управление по стандартам качества (JCI). | Навыки координации сложных процессов, налаживание партнёрств. |

| Внутренние институциональные риски | Потеря учёных, неудача во внедрении разработок. | Зависимость от внешнеполитической ситуации, проблемы с репутацией. | Сложности согласования интересов, избыточная бюрократия. |

Одним из направлений развития ММК является медицинский туризм, который обеспечивает приток иностранной валюты и повышение глобальной узнаваемости. Пациенты целенаправленно выезжают за рубеж для получения платных медицинских, профилактических или реабилитационных услуг. Объём рынка медицинских услуг в 2024 году оценивался в 144,5 млрд долл. США, а к 2033 году прогнозируется до 704,8 млрд долл. США при среднегодовом темпе роста 19 %. Основным двигателем роста выступает Азиатско-Тихоокеанский регион, на который приходится более четверти рынка. [27] Лидерами являются Таиланд, Индия, Сингапур, Малайзия, Южная Корея, а также страны Ближнего Востока (ОАЭ, Саудовская Аравия) и Израиль.

Россия демонстрирует высокие темпы роста въездного потока в нашу страну. За последние пять лет он увеличился более чем в пять раз, превысив 21,5 млн человек в 2024 году. Основную долю туристов составляют граждане стран СНГ, растёт интерес со стороны Китая, направившего более 200 тысяч пациентов на высокотехнологичное лечение, а также из стран Ближнего Востока. Главным конкурентным преимуществом России становятся не низкие цены, а передовые услуги в таких областях, как клеточная и генная терапия, роботизированная хирургия, трансплантология и ядерная медицина, где отечественные клиники показывают уровень мирового класса. [16]

Рис. 2 Биомедицинские кластеры из стран-лидеров по медицинскому туризму [5]

Основными странами-лидерами медицинского туризма являются Южная Корея, Таиланд, Израиль, США, Германия и Нидерланды, каждая из которых формирует уникальную модель с акцентом на специализированные услуги и интеграцию науки и здравоохранения.

Модель международных медицинских кластеров в Южной Корее ориентирована на биомедицинские инновации, государственную поддержку и интеграцию с медицинским туризмом. Инструментами реализации стратегии выступают экспорт медицинских услуг, либерализация визового режима и расширение сети специализированных клиник для иностранных пациентов, количество которых превысило 50 учреждений в 2023 году. Стратегическим приоритетом является развитие персонализированной медицины, что соответствует глобальным трендам здравоохранения и укрепляет конкурентные позиции страны на международном рынке медицинских услуг. [28] К сильным сторонам относится комплексная государственная поддержка, включающая инвестиции в размере 2,2 трлн вон в фармацевтические разработки и создание специализированного фонда биовакцин объемом в 1 трлн вон до 2030 года. Значительным преимуществом остается динамичный рост медицинского туризма на уровне 1,14 млн туристов в 2025 году, с доминированием косметологических и пластических услуг. Стратегическая конвергенция технологий искусственного интеллекта, анализа больших данных и биомедицины формирует устойчивые конкурентные преимущества на глобальном уровне. Слабые позиции включают географическую зависимость от азиатских рынков и России, создающих геополитические риски, а также бюрократические барьеры, замедляющие развитие инфраструктуры и подготовку кадров.

Модель международных медицинских кластеров в Таиланде ориентируется на интеграцию частных госпиталей, туризма и государственной поддержки. К сильным сторонам относится ценовая конкурентоспособность с сохранением международных стандартов качества, что подтверждается JCI-аккредитацией ведущих клиник типа Bumrungrad при стоимости услуг на 50-70 % ниже западных аналогов. Интеграция медицинских и wellness-услуг в курортных зонах формирует уникальную туристическую экосистему. К слабым — диспропорция доступности медицинских услуг, выражающаяся в перегруженности государственного сектора, и в зависимости от туристских потоков, создающая риски при внешних шоках и усилении региональной конкуренции. [18]

Израильская модель международных медицинских кластеров базируется на интеграции исследовательских центров, клинических учреждений и инновационных компаний. Проектом выступает Health Tech Valley — комплекс стоимостью 120 млн долл. США, расположенный рядом с медицинским центром «Шеба» и университетом Бар-Илан. Инфраструктура кластера включает 20 специализированных лабораторий, ориентированных на разработки в области биопечати органов, медицинской робототехники и генной инженерии, что обеспечивает ускоренную трансляцию научных достижений в клиническую практику. Стратегическими специализациями выступают персонализированная терапия, онкология и кардиология. Высокотехнологичные медицинские центры «Ихилов» и «Хадасса» привлекают международных пациентов, укрепляя статус страны, как глобального центра инноваций. [29] К сильным сторонам относится технологическое лидерство в биомедицине, включая разработки в области 3D-биопечати и роботизированной хирургии. Эффективная кластерная экосистема обеспечивает ускоренную коммерциализацию исследований через интеграцию академических институтов и клинических центров. Высокотехнологичный медицинский сервис поддерживает устойчивый поток пациентов из Европы и Азии. Основные ограничения включают геополитическую нестабильность, создающую риски для инвестиционной привлекательности и относительно высокую стоимость медицинских услуг по сравнению с азиатскими конкурентами, что ограничивает потенциал роста медицинского туризма.

Американская модель международных медицинских кластеров характеризуется ориентацией на высокотехнологичные медицинские услуги, клинические исследования и стратегическую интеграцию академических медицинских центров с коммерческим сектором. Они сконцентрированы в Бостоне, Майами, Хьюстоне и Сан-Диего и специализируются на передовых направлениях, включая генную терапию, телемедицинские решения, роботизированную хирургию и персонализированные протоколы лечения. Соединенные Штаты сохраняют позиции глобального лидера медицинских инноваций благодаря развитой инфраструктуре научно-исследовательских институтов и фармацевтических корпораций, а также строгим стандартам безопасности и этическим нормам, обеспечивающим доверие международных пациентов и инвестиционное преимущество на мировом рынке медицинских услуг. К сильным сторонам относится технологическое лидерство в области медицинских инноваций с развитой экосистемой международных конференций и выставок, способствующих профессиональному обмену. Интеграция передовых технологий: искусственного интеллекта, телемедицины и блокчейн-решений обеспечивает высокие стандарты сервиса и безопасность медицинских услуг. Однако, высокая стоимость медицинских услуг существенно ограничивает доступность для пациентов из развивающихся стран, сужая потенциальную клиентскую базу. Растущая конкуренция с новыми медицинскими направлениями, предлагающими аналогичные услуги по более низким ценам, создает дополнительное давление на ценовую политику. Указанные проблемы усугубляются структурным дефицитом квалифицированных медицинских кадров, который усиливается высокой текучестью специалистов, мигрирующих в более привлекательные страны.

Немецкая модель международных медицинских кластеров интегрирует клинические исследования, фармацевтику и производство медоборудования. Дюссельдорфский кластер с выставкой MEDICA служит глобальной платформой для демонстрации инноваций в диагностике и телемедицине. Приоритет отдается европейским стандартам качества и цифровой трансформации, включая телемедицинские решения и мобильные сервисы для удаленных регионов. ММК демонстрируют эффективную интеграцию промышленного потенциала, науки и клинической практики в единой экосистеме. К сильным сторонам относятся строгие стандарты качества, обеспечивающие лидерство в клинических исследованиях, инновационная экосистема с интеграцией промышленного производства медицинского оборудования, а также высококвалифицированные кадры с продолжительным периодом подготовки. К слабым — двойная система страхования, создающая неравенство в доступе к медицинским услугам, когда частные пациенты получают приоритетное обслуживание, а также высокая стоимость, снижающая привлекательность для иностранных пациентов, нехватка врачей и бюрократические барьеры, затрудняющие развитие медицинской инфраструктуры в отдаленных регионах, что ограничивает конкурентоспособность Германии на мировом рынке медицинского туризма и препятствует равномерному развитию системы здравоохранения на территории страны.

Голландская модель международных медицинских кластеров основана на интеграции академических медицинских центров, частного сектора и государственных институтов. Стратегическими направлениями развития являются реабилитационная медицина, внедрение инновационных медицинских технологий и создание устойчивых систем здравоохранения. Особое внимание уделяется цифровой трансформации через интегрированные телемедицинские платформы, электронные медицинские карты и системы управления здравоохранением. Главной особенностью ММК выступает формирование мультисекторальных партнерств, объединяющих IT-компании, биотехнологические и фармацевтические предприятия. Данный подход создает комплексную экосистему, способствующую развитию медицинского туризма и апробации инновационных моделей первичной помощи и профилактической медицины. Они обладают тремя основными преимуществами: высокие позиции в европейских рейтингах, тесное сотрудничество науки и бизнеса, удобная система лечения для пациентов. К слабым сторонам можно отнести небольшие масштабы по сравнению с мировыми лидерами, зависимость от сложного взаимодействия между участниками, ориентация на европейских пациентов при высокой конкуренции с азиатским рынком.

Прямые иностранные инвестиции (ПИИ) являются катализатором развития ММК и способствуют созданию комплексных экосистем, объединяющих исследовательские центры, клинические учреждения и производственные мощности.

США сохраняют позиции глобального центра медицинских инноваций, концентрируя значительную долю венчурных инвестиций благодаря развитой экосистеме стартапов и регуляторным преимуществам, включая ускоренные процедуры одобрения FDA для систем диагностики на основе искусственного интеллекта. Китай демонстрирует объем инвестиций в 320,8 млрд юаней за первые четыре месяца 2025 года, несмотря на снижение на 10,9 %, обусловленное геополитическими факторами. Европейский союз, в частности, Германия через такие платформы как MEDICA, поддерживает конкурентоспособность в области медицинских технологий. [23]

Развивающиеся рынки демонстрируют рост инвестиционной привлекательности. Южная Корея и Индия направляют ресурсы в развитие телемедицинских решений и мобильных платформ для обеспечения массового охвата населения. Мировой рынок цифрового здравоохранения прогнозируется с 387,8 млрд долл. США в 2025 году до 2,19 трлн долл. США к 2034 году со среднегодовым темпом роста 21,2 %, чему способствует распространение смартфонов и интеграция искусственного интеллекта в медицинские услуги. [35, 21]

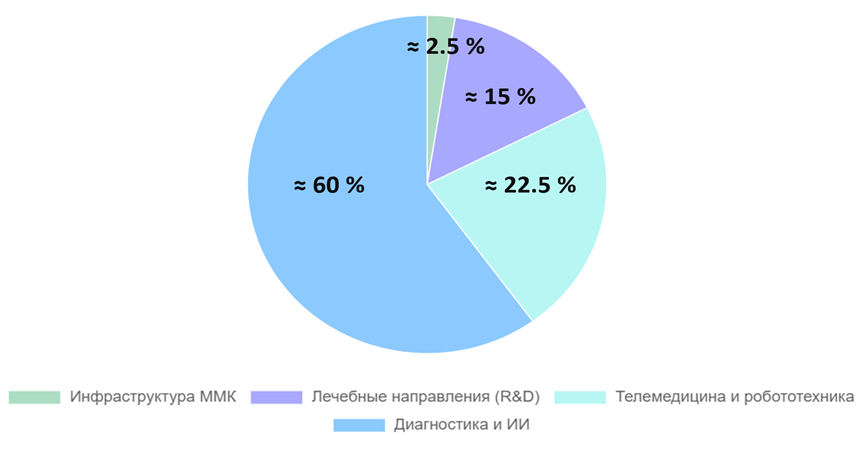

Рис. 3 Структура глобальных ПИИ в здравоохранение (2025) [22]

Рис. 3 Структура глобальных ПИИ в здравоохранение (2025) [22]

Распределение инвестиций по сегментам цифрового здравоохранения характеризуется значительной диспропорцией. Наибольшая доля финансирования (60 %) приходится на технологии искусственного интеллекта и больших данных, а также инвестиции сосредоточены в предиктивную диагностику и автоматизацию медицинских процессов. Сегменты телемедицины и робототехники занимают 20-25 % при среднем размере сделки 24,4 млн долл. США. На разработки в онкологии и генетике приходится около 15 % инвестиций. Диагностика и документооборот доминируют благодаря быстрой окупаемости, тогда как лечебные направления испытывают дефицит инвестиций из-за регуляторных барьеров. [22]

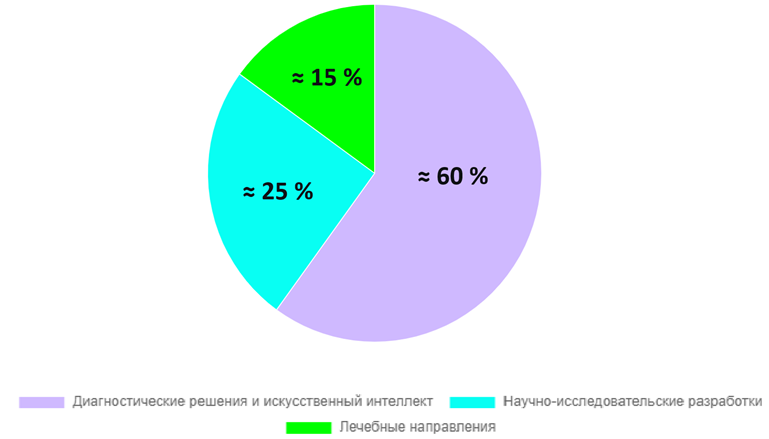

Прямые иностранные инвестиции в международные медицинские кластеры концентрируются в трех основных направлениях: развитие инфраструктуры, включая клиники и научно-исследовательские центры; диагностические технологии на основе искусственного интеллекта и визуализации; и лечебные направления, такие как онкология и кардиология. Мировой рынок медицинских технологий в ММК оценивался в 175 млрд долл. США в 2025 году. [27, 35] В азиатском регионе объем инвестиций в один кластер достигает до 1,5 млрд долл. США.

Российская Стратегия развития здравоохранения до 2030 года, утвержденная Указом Президента № 896 от 8 декабря 2025 года, предусматривает создание федеральных цифровых медицинских кластеров с инвестициями 1–1,5 млрд руб. в каждый хаб. [2] Израиль сконцентрирован на высокотехнологичных решениях, как в проекте Health Tech Valley с инвестициями 120 млн долл. США в биопринтинг и исследования. США сохраняют лидерство в научных разработках с ежегодным объемом финансирования свыше 5 млрд долл. США в диагностические технологии. Китай и Индия демонстрируют значительный прирост, привлекая 37 млрд долл. США в развивающиеся медицинские кластеры с ростом 9 %. [26]

Рис. 4 Распределение глобальных ПИИ в здравоохранение по ключевым сегментам (2025 г.) [24]

Географическая специализация показывает различные приоритеты: США и Европейский союз — исследовательские направления, азиатские страны — медицинский туризм и инфраструктура, Россия — масштабные инфраструктурные проекты, включая план развития 20 клиник с бюджетом около 1 млрд долл. США к 2029 году. [4] Для России, стремящейся реформировать здравоохранение и диверсифицировать экономику, привлечение ПИИ – это важнейшая стратегическая задача, обеспечивающая реализацию проектов медицинских кластеров.

Транснациональные корпорации занимают центральное место в финансировании ММК, демонстрируя различные инвестиционные стратегии в зависимости от региона. В развитых странах ТНК концентрируются на высокотехнологичных направлениях: GE Healthcare и Siemens Healthineers активно инвестируют в разработку систем визуализации, искусственного интеллекта для диагностики и роботизированных решений. Участие Siemens в экосистеме MEDICA в Дюссельдорфе способствует укреплению лидерства Европейского союза в производстве медицинского оборудования, с фокусом на физиотерапию и лабораторные услуги.

Американский медицинский центр UPMC инвестирует в инфраструктуру российских и израильских кластеров. Эти инвестиции обеспечивают трансфер управленческих технологий и клинических протоколов в области онкологии, укрепляя глобальную сеть международных медицинских кластеров и способствуя стандартизации медицинской помощи на международном уровне.

Прямые иностранные инвестиции играют системообразующую роль в развитии ММК, обеспечивая как стратегическое финансирование крупномасштабных инфраструктурных проектов, так и поддержку инновационных стартапов, в частности, в области искусственного интеллекта (ИИ). Инвестиционная модель таких фондов включает применение механизмов государственно-частного партнерства (ГЧП) для диверсификации рисков.

Международные фонды демонстрируют разнообразные инвестиционные стратегии. Например, фонд CB Insights фокусируется на поддержке ИИ-стартапов, осуществляя сделки со средней стоимостью 24,4 млн долл. США на фоне роста рынка слияний и поглощений (M&A). [24] Корейские фонды инвестируют значительное средства, порядка 1-1,5 млрд долл. США, в развитие кластеров медицинского туризма в азиатском регионе. [17]

Израильская модель демонстрирует эффективность партнерства университета Бар-Илан и медицинского центра «Шеба» в рамках проекта Health Tech Valley с общим объемом инвестиций 120 млн долл. США, что обеспечивает синергию передовых исследований в области генной инженерии, биопринтинга и искусственного интеллекта для развития персонализированной медицины.

Стратегические альянсы в онкологии и кардиологии способствуют двукратному повышению операционной эффективности по потоку пациентов, обеспечивая внедрение международных медицинских стандартов.

Привлечение прямых иностранных инвестиций в медицинские кластеры отличается от других отраслей, поскольку важен не размер капиталовложений, а стратегический доступ к уникальным нематериальным активам: патентам, клиническим протоколам, базам данных и экспертизе. Данные активы крайне уязвимы и требуют жёсткого контроля, инвесторы выбирают не рыночные сделки, такие как лицензии или франшизы, а формы прямого присутствия, как филиалы и совместные предприятия, что позволяет сохранять полный контроль над качеством, защищать интеллектуальную собственность и соответствовать строгим международным стандартам. Современный фокус на цифровую медицину и ИИ доказывает, что контроль над технологиями и данными важнее быстрой прибыли.

Развитие ММК является стратегическим инструментом повышения конкурентоспособности отечественного высокотехнологичного здравоохранения. Московский международный медицинский кластер в «Сколково» создан в ответ на вызовы глобального здравоохранения: сокращение выездного медицинского туризма граждан, развитие импортозамещающих медицинских технологий в условиях санкционного давления и организация трансфера передовых медицинских технологий. Инвесторами МММК выступают Российский фонд прямых инвестиций (РФПИ) в кооперации с Фондом развития международных медицинских кластеров (ФРММК), который предусматривает строительство 10-15 клиник на территории площадью 57 гектаров, при этом 9 млрд рублей уже инвестировано в развитие сопутствующей городской инфраструктуры, включая диагностический корпус объемом 13 тыс. кв. метров. [15]

Корпорация «Росатом» инвестирует 30 млрд рублей в создание комплексной системы международного медицинского кластера на Сахалине, охватывающий весь цикл – от научных исследований до реабилитации. Это демонстрирует потенциал для эффективного замещения традиционных ПИИ-фондов за счет корпоративных инвестиций в стратегически важные проекты.

На развивающихся рынках ТНК переходят к инфраструктурным инвестициям. Израильский медицинский центр Хадасса привлек 40-50 млн долл. США частного капитала для реализации проекта в Московском инновационном кластере Сколково. Инвестиции направлены на приобретение циклотрона и радиотерапевтического оборудования, организацию образовательных программ для 300 специалистов и покрытие операционных расходов на десятилетний период. Проект реализуется в партнерстве с группой МСК при правовой поддержке федерального законодательства. [11] Специальный правовой и инвестиционный режим, закрепленный Федеральным законом № 160‑ФЗ, предусматривает преференцию для инвесторов — возможность использования разрешительной документации, лекарственных препаратов и медицинских изделий, зарегистрированных в странах ОЭСР, без прохождения полноценной российской сертификации. Данный механизм существенно снижает регуляторные барьеры, формирует условия для ведения бизнеса и выступает важнейшим стимулом для привлечения ПИИ.

Российского фонд прямых инвестиций участвует в привлечении и структурировании стратегических ПИИ. К 2029 году прогнозируется привлечение частных инвестиций в размере 90 млрд рублей. В результате сложилась комбинированная модель, включающая государственные инфраструктурные вложения, частные операционные инвестиции и стратегические ПИИ иностранных медицинских операторов, среди которых «Хадасса», UPMC и южнокорейская «умная больница». [14]

ММК «Сколково» ориентирован на импортозамещение важных технологий, трансфер компетенций и развитие экспорта медицинских услуг, что выводит за пределы классически туристической или инновационной модели.

В отличие от Таиланда, где ПИИ в кластеры обслуживают рост медицинского туризма, для российских ММК базовым драйвером становится обеспечение технологического суверенитета и снижение зависимости от внешних рынков высокотехнологичной помощи. По этому параметру кластер сближается с азиатской моделью, характерной для Южной Кореи и Японии, где государство целенаправленно использует ПИИ для закрепления технологического лидерства. В американо‑израильской модели акцент на трансфере технологий и управленческих практик от иностранных партнеров, где ПИИ служат основным ресурсом для масштабирования стартапов и коммерциализации инноваций, в «Сколково» доминирует логика инфраструктурного догоняющего развития. Таким образом, российский кластер формирует гибридную модель: стратегически он ближе к азиатской государственно управляемой, а элементы рыночной экспансии и экспорта услуг остаются вспомогательными.

Потенциал интеграции с растущим рынком оздоровительного туризма может усилить экономическую устойчивость российских ММК, которые могут сочетать высокие медицинские технологии и комплексный wellness.

Развитие медицинского туризма в России приобретает стратегическую значимость, что подтверждается его включением в национальный проект. В качестве инновационной институциональной модели выступает международный медицинский кластер, расположенный в инновационном центре «Сколково», обладающий особым правовым режимом, предусматривающим разрешение на применение в клинической практике незарегистрированных на территории РФ лекарственных средств и медицинского оборудования, а также использование иностранных клинических протоколов. Данные условия создают конкурентные преимущества, способствующие привлечению иностранных пациентов преимущественно из стран СНГ, Ближнего Востока и Азии, а также ведущих медицинских операторов — на текущий момент заключены соглашения с двенадцатью клиниками из Израиля, Южной Кореи и Японии — и фармацевтических компаний, заинтересованных в организации исследовательских и опытно-конструкторских центров для адаптации лекарственных препаратов к требованиям Евразийского экономического союза.

Экономическое воздействие проекта выражается в трех основных аспектах. Во-первых, прямые эффекты проявляются в прогнозируемом ежегодном притоке 25–30 тысяч медицинских туристов к 2026 году с оборотом в 15–20 млрд рублей. Во-вторых, косвенные выгоды обеспечиваются трансфером более сорока медицинских технологий в рамках обязательной программы локализации. В-третьих, институциональное влияние заключается в апробации новых моделей аккредитации медицинских организаций, включая внедрение семи международных стандартов Joint Commission International (JCI). [20]

Расширение модели международных медицинских кластеров планируется в Калининградской области, Приморском крае и Иркутской области с учетом дифференцированного подхода. Калининградский кластер, запланированный к реализации в 2025–2030 годах, будет специализироваться на кардиохирургии и реабилитации. Особенностью данного кластера является возможность создания трансграничного медицинского центра с участием специалистов из Польши и Литвы. Дальневосточный медицинский центр во Владивостоке, с периодом реализации 2026–2032 годы, фокусируется на интеграции методов восточной и доказательной медицины при сотрудничестве с клиниками Китая, Южной Кореи и Японии, и располагается на территории опережающего развития «Надеждинская». Байкальский медицинский хаб в Иркутске предлагает уникальное сочетание климатотерапии и IT-медицины, ориентируясь на профилактические программы и медицину долголетия; планируемый объем инвестиций в данный проект составляет 28 млрд рублей, формируемых за счет сочетания бюджетных и частных источников.

Реализация данной стратегии сопряжена с рядом системных вызовов, среди которых выделяются регуляторные барьеры, требующие адаптации порядка 37 законодательных актов, кадровый дефицит, обусловленный необходимостью подготовки около 12 тысяч специалистов с мультиязычными компетенциями, а также логистические ограничения, особенно актуальные для дальневосточных регионов.

Перспективы развития до 2030 года связаны с формированием «медицинского пояса» вдоль государственных границ Российской Федерации, в частности, с азиатскими странами и регионами Ближнего Востока, что послужит площадками для апробации регуляторных инноваций по аналогии с особыми экономическими зонами, а также для кооперации российских и зарубежных фармацевтических производителей.

Основными конкурентными преимуществами России в привлечении иностранных туристов и медицинских кадров являются более доступная ценовая политика — стоимость медицинских услуг на 30–50 % ниже, чем в странах Европейского Союза, США и Южной Кореи — при сохранении высокого качества, подтверждённого международной сертификацией Joint Commission International (JCI). Важным фактором также является доступ к инновационным технологиям через ММК и развитие телемедицины для обеспечения послеоперационного сопровождения пациентов. Географическое положение России обеспечивает удобную логистику и близость к рынкам Азии и Средней Азии, что дополнительно поддерживается упрощёнными визовыми режимами, включая медицинские электронные визы. Комплексный подход к предоставлению медицинских услуг с интеграцией туристических возможностей, например, реабилитации в курортных зонах Сочи и Байкала, усиливает привлекательность российских международных медицинских кластеров на мировом рынке.

Таблица 2

Приоритетные направления привлечений ПИИ в ММК «Сколково»

| Направление | Цель | Механизм | Ожидаемый результат |

| R&D и локализация технологий | Привлечь корпорации для совместной разработки и производства в рамках импортозамещения (онкология, кардиохирургия). | Долгосрочные партнёрства с фармацевтическими и медтех-компаниями (Китай, Индия, ОАЭ). Создание совместных центров разработки и клинических испытаний. | Создание центра компетенций для ЕАЭС. Ускоренный вывод на рынок локализованных препаратов и оборудования. Пример: расширение опыта локализации с «Хадассой». |

| Венчурые инвестиции в Health-Tech | Сделать кластер центром притяжения для инвестиций в цифровую медицину, биотех и ИИ. | Создание специализированного венчурного фонда с участием РФПИ и иностранного капитала. Статус резидента ММК и «песочница» для пилотирования стартапов. | Приток инновационных проектов и предпринимательских компетенций. Кластер как хаб для коммерциализации медтехнологий. Пример: израильская модель Health Tech Valley. |

| Альянсы для медицинского туризма | Увеличить экспорт медицинских услуг, закрепившись на растущих рынках СНГ, Азии и Ближнего Востока. | Партнёрство с международными сетевыми клиниками (Южная Корея, Таиланд) или онлайн-платформами для формирования комплексных пакетов полного цикла обслуживания пациента. | Рост потока иностранных пациентов и узнаваемости бренда. Создание полного цикла обслуживания. Пример: модели турецких (Acibadem) и тайских (BDMS/Bumrungrad) холдингов. |

| Образовательные партнёрства | Решить проблему дефицита кадров с международными компетенциями и создать «кадровый резерв» кластера. | Инвестиции иностранных университетов и клиник в совместные образовательные программы (резидентура, MBA в медменеджменте) на базе ММК. | Формирование внутри кластера среды для подготовки и удержания высококвалифицированных специалистов. Пример: совместные программы с UPMC или Mayo Clinic. |

Для увеличения притока прямых иностранных инвестиций в российские международные медицинские кластеры можно предложить создание специализированных инвестиционных зон с особыми регуляторными условиями по аналогии с израильским Health Tech Valley, предусматривающих ускоренные процедуры регистрации медицинских технологий и специальные налоговые режимы для исследовательских проектов.

Можно выделить три основные проблемы, тормозящие развитие ММК в России:

- В ММК «Сколково» это дисбаланс в структуре привлекаемых инвестиций, в значительной степени они направлены в инфраструктурные проекты, что создаёт разрыв между созданием материальной базы и потоком капитала в инновационные разработки, биотехнологию и цифровую медицину.

- Действующая инвестиционная модель похожа на азиатскую, где государство берет на себя основные расходы и риски. Однако, необходим механизм государственно-частного партнерства с равноправным участием бизнеса.

- ММК пока слабо встроен в глобальные цепочки создания стоимости и не обладает узнаваемым международным брендом в сфере медицинского туризма, т. е. потенциал «Сколково» раскрыт не полностью.

Таким образом, основной задачей является переход от этапа создания инфраструктуры к стадии генерации инноваций и усиления глобальной конкурентоспособности. Для этого необходимо трансформировать инвестиционную модель. Институциональной основой должен стать механизм государственно-частного партнерства, предусматривающий софинансирование инфраструктурных проектов в пропорции 1:3 и предоставление государственных гарантий по инвестиционным кредитам. Целесообразно формирование отраслевых венчурных фондов с участием Российского фонда прямых инвестиций для финансирования трансфера медицинских технологий и поддержки клинических исследований. Особое значение приобретает внедрение регуляторных песочниц, позволяющих осуществлять ограниченный оборот медицинских препаратов без полной сертификации и апробировать цифровые терапевтические решения. Данные меры направлены на преодоление административных барьеров и создание устойчивой экосистемы, способной обеспечить увеличение объема прямых иностранных инвестиций на 40-50 % в среднесрочной перспективе.

Для роста инвестиционной привлекательности международных медицинских кластеров в России предлагается системная модернизация правовых механизмов. Главным направлением является расширение положений федерального закона №160-ФЗ, предусматривающее введение пятилетнего моратория на обязательную сертификацию импортных фармацевтических препаратов и медицинского оборудования для резидентов ММК, с параллельным автоматическим признанием иностранных медицинских лицензий и клинических протоколов. Данная мера апробирована в пилотном режиме при реализации проекта с участием медицинского центра «Хадасса», где инвестиции в размере 50 млн долл. США были направлены на создание циклотронного комплекса и радиотерапевтического отделения. Также установление пропорции софинансирования проектов в соотношении 30/70 между иностранными и российскими инвесторами доказало свою эффективность в реализации Сахалинского ММК.

Для интеграции российских медицинских кластеров в глобальную экосистему необходима активная стратегия продвижения и формирования партнерств. Главными шагами станут ежегодные роуд-шоу на ведущих мировых площадках — MEDICA, Arab Health и ПМЭФ, с привлечением РФПИ и Фонда ММК для таргетинга на транснациональные корпорации (Siemens, GE), венчурные фонды (CB Insights) и клиники уровня Johns Hopkins. Можно предложить создание цифровой платформы на базе «Сколково» для подбора партнеров, предоставляющую VR-туры по кластеру и доступ к базе из 1000+ иностранных специалистов, а также запустить программу трансфера технологий через ежегодное обучение 1000 российских врачей по международным стандартам.

Таким образом, внедрение предложенных механизмов меняет восприятие ММК «Сколково» со стороны стратегических инвесторов: он переходит из категории рискованной юрисдикции в разряд структурированной платформы с прогнозируемыми и управляемыми рисками, что будет способствовать достижению национальных задач: укреплению технологического суверенитета в важных областях медицины, импортозамещению на основе передовых разработок и увеличению экспорта высокотехнологичных медицинских услуг. В результате здравоохранение сможет выступать одним из реальных драйверов экономики.

[1] Источник: составлено по материалам источника [6, 8].

Библиографический список

I. Официальные документы1. О международном медицинском кластере и внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 29 июня 2015 г. № 160-ФЗ (ред. от 14.07.2022) [Электронный ресурс]. — URL: http://www.kremlin.ru/acts/bank/39820 (дата обращения: 15.11.2025).

2. О Стратегии развития здравоохранения в Российской Федерации до 2030 года: Указ Президента Российской Федерации от 8 декабря 2025 г. № 896. — Офиц. опубл., 2025.

3. Об упрощенной регистрации медицинских изделий стран-членов ОЭСР: постановление Правительства РФ от 2023 г. № 1346 (ред. 2025). — Офиц. опубл., 2023.

4. План развития федеральных медицинских центров до 2029 года: распоряжение Правительства РФ от 2025 г. № 1234-р. — Офиц. опубл., 2025.

II. Книги, монографии, аналитические и исследовательские работы

5. Исланкина Е.А., Куценко Е.С., Филина Ф.Н., Панкевич В.И. и др. Биомедицинские кластеры в мире: факторы успеха и истории лучших / Фонд Международного медицинского кластера; Нац. исслед. ун-т «Высшая школа экономики». — М.: НИУ ВШЭ, 2019. — 160 с. — ISBN 978-5-7598-1961-5.

6. Кластерный подход к развитию регионального здравоохранения: аналит. вестник № 4 (854) / Совет Федерации Федерального Собрания РФ [Электронный ресурс]. — URL: http://council.gov.ru/media/files/AkpysnaXQ8E4qT0AXn65nXDRk6OhYme8.pdf (дата обращения: 30.12.2025).

7. Лебединская Ю.С., Яковец О.Н. Медицинский кластер: понятие и специфические черты [Электронный ресурс] // CyberLeninka. — 2016. — URL: https://cyberleninka.ru/article/n/meditsinskiy-klaster-ponyatie-i-spetsificheskie-cherty (дата обращения: 30.12.2025).

8. Мещерякова Ж.В. Медицинский кластер в системе здравоохранения региона как инновационная модель интеграции субъектов государственно-частного партнерства [Электронный ресурс] // CyberLeninka. — 2017. — URL: https://cyberleninka.ru/article/n/meditsinskiy-klaster-v-sisteme-zdravoohraneniya-regiona-kak-innovatsionnaya-model-integratsii-subektov-gosudarstvenno-chastnogo (дата обращения: 30.12.2025).

III. Интернет-источники

9. АТОР. Внутренний туризм в 2024 году показал органический рост на 8% [Электронный ресурс]. — URL: https://www.atorus.ru/article/ator-vnutrenniy-turizm-v-2024-godu-pokazal-organicheskiy-rost-na-8-60120 (дата обращения: 30.12.2025).

10. Международный медицинский кластер (ММК) [Электронный ресурс]. — URL: https://mimc.ru/ru/ (дата обращения: 15.06.2025).

11. Международный медицинский кластер нашел первого инвестора [Электронный ресурс] // Vademecum. — URL: https://vademecum.ru/article/almaznyy_moy_delets/ (дата обращения: 30.12.2025).

12. Медицинский кластер в Сколково: проект за 90 млрд рублей [Электронный ресурс] // OKNA MEDIA. — URL: https://www.oknamedia.ru/novosti/meditsinskiy-klaster-v-skolkovo-proekt-za-90-mlrd-rubley-50686 (дата обращения: 30.12.2025).

13. ММК «Томск». JCI-стандарты для медицинских учреждений [Электронный ресурс]. — URL: https://www.ru.mmks-tomsk.com/info/standarts/jci-standarty-dlya-meditsinskikh-uchrezhdeniy/ (дата обращения: 30.12.2025).

14. Московский медицинский кластер планирует привлечь 90 млрд руб. инвестиций до 2029 г. [Электронный ресурс] // Sk.ru. — URL: https://sk.ru/news/moskovskiy-medicinskiy-klaster-planiruet-privlech-90-mlrd-rub-investiciy-do-2029-g/ (дата обращения: 30.12.2025).

15. Партнерство с ФРММК: 90 млрд руб. на ММК «Сколково» : пресс-релиз / РФПИ [Электронный ресурс]. — URL: https://rfpi.ru/press/releases/2025/skolkovo-mmk (дата обращения: 30.12.2025).

16. SberPro. Тренды велнес-туризма в 2025 году: как развивается индустрия оздоровительных путешествий [Электронный ресурс]. — URL: https://sber.pro/publication/trendi-velnes-turizma-v-2025-godu-kak-razvivaetsya-industriya-ozdorovitelnih-puteshestvii/ (дата обращения: 30.12.2025).

IV. Иностранные источники (Foreign Sources)

17. Asia Medical Tourism Cluster Investments 2025 : Annual Report / Korea Health Industry Development Institute (KHIDI). — 2025.

18. Bumrungrad International Hospital: JCI Accreditation Report / Joint Commission International (JCI). — 2024.

19. Cambridge Biomedical Campus. Vision 2050. Создание квартала наук о жизни для Кембриджа. — Cambridge, 2024 [Электронный ресурс]. — URL: https://cambridge-biomedical.com/wp-content/uploads/2024/09/CBC-VISION_updated_Sept24.pdf (дата обращения: 14.11.2025).

20. CB Insights. State of AI in Healthcare and Digital Health Report 2025. — 2025.

21. CB Insights. State of Health Venture Report 2025. — 2025.

22. CB Insights. The State of Digital Health Q1 2025 [Электронный ресурс]. — URL: https://www.cbinsights.com/research/report/digital-health-trends-q1-2025 (дата обращения: 02.12.2025).

23. China Health Technology Investment Review Q1 2025 / Zero2IPO Research. — 2025. — (China Medtech Industry Report).

24. Ernst & Young (EY). Worldwide Health Investment Flows 2025. — 2025.

25. European Cluster Observatory. Анализ характеристик и моделей управления медицинскими кластерами [Электронный ресурс]. — URL: http://ec.europa.eu/growth/industry/policy/cluster/observatory_en (дата обращения: 15.11.2025).

26. Health Tech Valley Initiative: Investment Plan 2025 / Israel Innovation Authority. — 2025.

27. IMARC Group. Medical Tourism Market Research Report 2024-2032 [Электронный ресурс]. — URL: https://www.imarcgroup.com/medical-tourism-market (дата обращения: 30.12.2025).

28. Invest Korea. Medical Device Industry [Электронный ресурс]. — URL: https://www.investkorea.org/ik-en/bbs/i-2486/detail.do?ntt_sn=490778 (дата обращения: 15.11.2025).

29. Israel Life Sciences and Health-Tech Industry Report for 2024-25 / The Israel Advanced Technology Industries Association (IATI) and the Israel Innovation Authority; PwC Israel [Электронный ресурс]. — URL: https://www.indembassyisrael.gov.in/pdf/Israel_Life_Sciences-Annual_Report_2025.pdf (дата обращения: 30.12.2025).

30. Kvarner Health [Электронный ресурс]. — URL: https://www.kvarnerhealth.hr/en/homepage/ (дата обращения: 15.11.2025).

31. Lietuvos medicinos turizmo klasteris LITCARE (Литовский кластер медицинского туризма LITCARE) [Электронный ресурс]. — URL: https://klaster.lt/en/klateris/lietuvos-medicinos-turizmo-klasteris-litcare/ (дата обращения: 15.11.2025).

32. Lyonbiopôle [Электронный ресурс]. — URL: https://lyonbiopole.com/en (дата обращения: 16.11.2025).

33. Medical Valley EMN [Электронный ресурс]. — URL: https://www.medical-valley-emn.de/en/ (дата обращения: 16.11.2025).

34. Medicon Valley [Электронный ресурс]. — URL: https://www.mediconvalley.com/ (дата обращения: 14.11.2025).

35. PitchBook. Global Emerging Markets Healthcare Investment Q1-Q4 2025 Summary. — 2025.

36. TCI Network. Данные о кластерах медицинского туризма [Электронный ресурс]. — URL: https://www.tci-network.org/ (дата обращения: 14.11.2025).