Abstract: The article evaluates the effectiveness of the formation and use of current assets of LLC "Adygei Dairy Plant", on the basis of which measures have been developed to accelerate the turnover of stocks and accounts receivable of the organization.

Keywords: inventories, accounts receivable, current assets, own working capital, turnover, optimization.

Оборотные активы – это авансированные средства организации в производственный процесс, в оборот после которого средства вновь возвращаются в форме денежный средств на счета организации. Задача каждого предприятия заключается в изыскании путей ускорения оборачиваемости оборотных средств. Оценка оборотных средств позволяет понять, насколько эффективно размещаются данные активы, могут ли они приносить необходимую прибыль. На основе полученных результатов можно спрогнозировать дальнейшее развитие ситуации и разработать способы повышения эффективности.

Общество с ограниченной ответственностью «Адыгейский молочный завод» – это одно из ведущих предприятий по переработке молочной продукции в Краснодарском крае.

Оценка формирования оборотных активов организации состоит из оценки их состава, динамики и структуры. результаты анализа представлены в таблице 1.

Таблица 1

Состав, динамика и структура оборотных средств ООО «Адыгейский молочный завод»

| Вид оборотных средств | 2020 г. | 2021 г. | 2022 г. | 2022 г. в % к 2020 г. | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| Запасы | 5 331 | 26,2 | 5 250 | 17,5 | 8695 | 27,1 | 163,1 | ||

| Дебиторская задолженность | 13 955 | 68,5 | 24 397 | 81,3 | 23344 | 72,7 | 167,3 | ||

| Денежные средства и денежные эквиваленты | 1 082 | 5,3 | 345 | 1,2 | 64 | 0,2 | 5,9 | ||

| Оборотные средства, всего | 20 368 | 100,0 | 29 992 | 100,0 | 32103 | 100,0 | 157,6 | ||

Динамика всей величины оборотных активов положительная 57,6 %. В составе оборотных активов стоимостное выражение запасов возросло на 63,1 %, дебиторской задолженности на 67,3 %. Единственный показатель, который сократился за рассматриваемый период это денежные средства. Их величина сократилась на 94,1 %. Сокращение доли денежных средств организации свидетельствует о значительном сокращении уровня ликвидности оборотного капитала и его оборачиваемости за исследуемый период.

Структуру оборотных активов наглядно представлена на рисунке 1.

Рисунок 1 – Структура оборотных активов в 2020-2022 гг., %

Изучив структуру оборотных средств организации, было выявлено, что основным и ключевым показателем формирования оборотных активов организации выступает дебиторская задолженность. В структуре оборотных средств в 2020 г. она занимала 68,5 %. В 2021 г. доля увеличилась до 81,3 %, а в 2022 г. составила 72,7 %. За исследуемый период доля запасов в общем объеме оборотных средств то снижалась до 17,5 % или на 932 тыс. руб. в 2021 г., то вновь возрастала до 27,1 % в 2022 г. Удельный вес денежных средств в общей стоимости оборотных средств наименьший, и сокращался из года в год, так к 2022 г. доля денежных средств стала составлять 0,2 % от уровня всех оборотных активов. В итоге, оборотные средства ООО «Адыгейский молочный завод» увеличились в 2022 г. по сравнению с 2020 г. на 11735 тыс. руб. или на 57,6 %. В целом, рост оборотных средств организации свидетельствует о благоприятных изменениях, происходящих в финансовом состоянии фирмы.

Для оценки эффективности формирования оборотных средств организации необходимо рассчитать показатель, характеризующий долю оборотных активов, сформированных за счет собственного капитала. Данный показатель называется Собственные оборотные средства (СОС).

Таблица 2

Собственные оборотные средства и их доля в оборотных активах ООО «Адыгейский молочный завод»

| Показатель | 2020 г. | 2021 г. | 2022 г. | Абсолютное отношение |

| Оборотные активы, тыс. руб. | 20368 | 29992 | 32103 | 11735 |

| Краткосрочные обязательства, тыс. руб. | 3737 | 9413 | 8278 | 4541 |

| Собственные оборотные средства, тыс. руб. | 16631 | 20579 | 23825 | 7194 |

| Доля СОС в оборотных активах, % | 81,7 | 68,6 | 74,2 | -7,5 |

Исходя из данных, приведенных в таблице, можно сделать вывод о том, что оборотные средства и краткосрочные обязательства возрастают за период. Показатель собственных оборотных средств за период имеет положительное значение и динамику – увеличился на 7194 тыс. руб. В 2020 г. 81,7 % всех оборотных активов было сформировано за счет собственных средств. Однако, данный показатель за исследуемый период снизился на 7,5 п. п. и в 2022 г. составил 74,2 %. Снижение можно считать незначительным, так как большая часть оборотных активов остается профинансирована за счет собственных средств, а это один из главных признаков устойчивого положения организации.

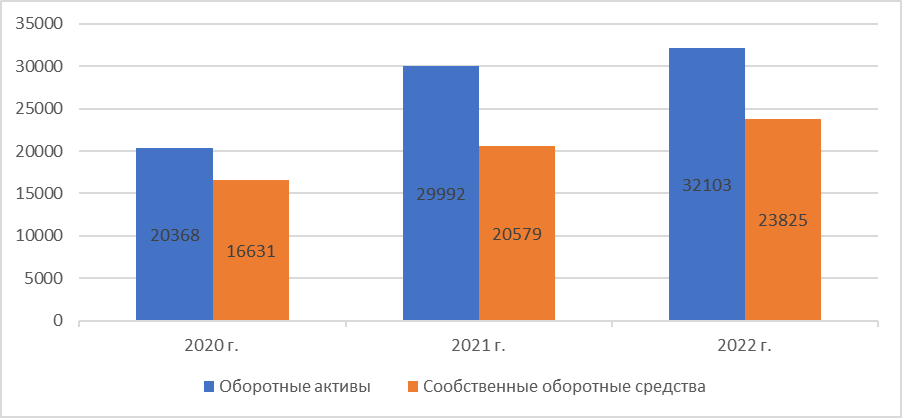

На рисунке 2 представим сравнение величины оборотных средств с величиной собственных оборотных средств.

На рисунке заметно, что оборотные активы в целом увеличиваются из года в год, рост за период составил 11735 тыс. руб. Собственные оборотные средства тоже возрастают на 7194 тыс. руб. и демонстрируют высокую степень обеспеченности оборотных активов.

Рисунок 2 – Сравнение оборотных средств и собственных оборотных средств ООО «Адыгейский молочный завод», тыс. руб.

Обеспеченность оборотных активов собственными оборотными средствами характеризует коэффициент обеспеченности оборотных активов. Запасы – самый низколиквидный вид оборотных активов, и именно они требуют обеспечения собственными ресурсами. Поэтому желательно поддерживать величину СОС примерно в размере стоимости запасов или чуть больше. Для определения обеспеченности запасов есть соответствующий показатель Коэффициент обеспеченности запасов. Рассчитаем данные коэффициенты в таблице 3.

Таблица 3

Коэффициент обеспеченности оборотных активов и запасов ООО «Адыгейский молочный завод»

| Показатель | 2020 г. | 2021 г. | 2022 г. | Абсолютное отношение |

| Оборотные активы, тыс. руб. | 20368 | 29992 | 32103 | 11735 |

| Краткосрочные обязательства, тыс. руб. | 3737 | 9413 | 8278 | 4541 |

| Собственные оборотные средства, тыс. руб. | 16631 | 20579 | 23825 | 7194 |

| Запасы, тыс. руб. | 5331 | 5250 | 8695 | 3364 |

| Коэффициент обеспеченности оборотных активов | 0,82 | 0,69 | 0,74 | -0,08 |

| Коэффициент обеспеченности запасов | 3,1 | 3,9 | 2,7 | -0,4 |

Коэффициент обеспеченности собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. В ООО «Адыгейский молочный завод» большая часть оборотных активов, а именно 74 % в 2022 г. формируется за счет собственных средств.

Коэффициент обеспеченности запасов имеет значение больше 1, что свидетельствует о полной обеспеченности величины запасов. В 2022 г. собственные оборотные средства больше величины запасов в 2,7 раза. Данные значения коэффициента являются признаком абсолютно устойчивой организации.

Эффективность использования оборотных средств проявляется в скорости их оборачиваемости. Для этого анализируются длительность и структура операционного цикла, характеризуемая временем пребывания оборотных средств на его отдельных стадиях.

Таблица 4

Эффективность использования оборотных средств ООО «Адыгейский молочный завод»

| Показатель | 2020 г. | 2021 г. | 2022 г. | Отклонение 2022 г. к 2020 г. (+/-) |

| Коэффициент оборачиваемости | 5,8 | 7,3 | 4,6 | -1,2 |

| Продолжительность оборота оборотных средств, дней | 62,9 | 50,0 | 79,3 | 16,4 |

| Коэффициент закрепления | 0,17 | 0,14 | 0,22 | 0,05 |

| Коэффициент мобильности | 0,05 | 0,01 | 0,002 | -0,048 |

| Коэффициент рентабельности оборотных средств, % | 43,5 | 26,9 | 11,0 | -32,5 |

Коэффициент оборачиваемости свидетельствует о эффективности использования оборотных средств в процессе производства. За рассматриваемый период количество оборотов снизилось. Наиболее интенсивно оборотные активы оборачивались в 2021 г. совершая 7,3 оборота в год. Вместе с замедлением оборачиваемости, возрастает продолжительность оного оборота оборотных средств на 16,4 дня. В 2022 г. один оборот составил 79,3 дня.

Положительным считается сокращение значения коэффициента закрепления оборотных средств, отражающий величину оборотных активов, приходящуюся на один рубль продаж, в результате чего показатель в 2022 г. составил 0,22.

В результате совершения производственной деятельности ООО «Адыгейский молочный завод» коэффициент рентабельности оборотных средств существенно сократился, что связано с сокращением прибыли до налогообложения за данный период. Наивысшие результаты коэффициент рентабельности имел в 2020 г. к концу 2022 г. его значение заметно сократилось, и он стал составлять 11 %.

Так как оборотные активы – это комплексная статья, состоящая из нескольких элементов, которые требуют отдельного рассмотрения с различных подходов к управлению ими, оценка эффективности использования оборотных средств должна быть дополнена расчетом показателей оборачиваемости по каждому элементу. Преимуществом такого способа расчета является возможность взаимоувязки оборачиваемости всех оборотных активов с оборачиваемостью отдельных их групп. Проведем такой анализ с помощью данных таблицы 5.

Таблица 5

Показатели оборачиваемости элементов оборотных средств ООО «Адыгейский молочный завод»

| Показатель | 2020 г. | 2021 г. | 2022 г. | Отклонение 2022 г. к 2020 г. (+/-) |

| Количество оборотов за год: | ||||

| Оборотных активов, всего | 5,8 | 7,3 | 4,6 | -1,2 |

| Запасов | 17,5 | 21,3 | 13,5 | -4,0 |

| Дебиторской задолженности | 8,5 | 5,5 | 6,3 | -2,2 |

| Длительность 1 оборота, дней: | ||||

| Оборотных активов | 62,9 | 50,0 | 79,3 | 16,4 |

| Запасов | 20,9 | 17,1 | 27,0 | 6,1 |

| Дебиторской задолженности | 42,9 | 66,4 | 57,9 | 15,0 |

Показатели оборачиваемости по элементам оборотных средств ООО «Адыгейский молочный завод» за 2020-2022 гг. имеют отрицательную динамику. Запасы организации на конец периода стали совершать 13,5 оборота, тогда как в 2020 г. совершали 17,5 оборота. Из проведенного исследования видно, что запасы оборачиваются быстрее чем дебиторская задолженность. Дебиторская задолженность аналогично снизила свою оборачиваемость до 6,3 оборотов в год. При этом длительность каждого совершаемого оборота стабильно возрастает. Длительность 1 оборота запасов в 2022 г. составила 27 дней, дебиторской задолженности 57,9 дней.

Рассчитаем сумму высвобождения или вовлечения оборотных активов организации в таблице 6.

Таблица 6

Расчет абсолютного высвобождения (вовлечения) оборотных средств в ООО «Адыгейский молочный завод»

| Показатель | 2020 г. | 2021 г. | Отклонение 2021 г. к 2020 г. | 2022 г. | Отклонение 2022 г. к 2021 г. (+/-) |

| Выручка, тыс. руб. | 118833 | 133117 | 14284 | 146297 | 13180 |

| Длительность 1 оборота оборотных активов, дней: | 62,9 | 50,0 | -12,9 | 79,3 | 29,3 |

| Высвобождение оборотных средств за период, тыс. руб. | -4704,6 | — | |||

| Вовлечение оборотных средств за период, тыс. руб. | — | 11743,4 |

Итак, период с 2020 г по 2021 г. характеризуется ускорением оборачиваемости, длительность одного оборота сократилась на 12,9 дней. Данный факт позволил организации высвободить в данный период 4704,6 тыс. руб. оборотных активов. На этом этапе организация использует их рационально и экономно, не привлекает дополнительно сторонние ресурсы, а высвобожденные средства может использовать для удовлетворения своих потребностей, например, для расширения производства.

В период с 2021 г. по 2022 г. наблюдается замедление оборачиваемости и один оборот стал составлять 79,3 дня, увеличившись на 29,3 дня. Данный фактор привел к вовлечению в оборот дополнительно 11743,4 тыс. руб. оборотных средств. Значит оборотные активы использовались не эффективно.

Таким образом, уровень эффективности использования элементов снижается за период, что не способствует ускорению производственного цикла. Высокие значения дебиторской задолженности замедляют общую оборачиваемость всех оборотных активов. Следовательно это тот элемент, который требует особого внимания и управления для повышения эффективности использования оборотных средств для ООО «Адыгейский молочный завод».

Проведенная оценка эффективности использования оборотных средств показала, что основная часть элементов, входящих в структуру оборотных средств за исследуемый период стала использоваться менее эффективнее, из-за высокой доли дебиторской задолженности в составе оборотных активов и негативным фактором является сокращение уровня рентабельности оборотных средств, что происходит из-за снижения всех видов прибыли от прибыли от продаж до чистой прибыли.

На основании выше представленных результатов анализа и оценки можно предложить пути совершенствования эффективности формирования и использования оборотных средств организации. Основные направления путей совершенствования связаны с ускорением оборачиваемости оборотных средств:

- Осуществлять систематический мониторинг и контроль за дебиторской задолженностью с целью оптимизации и сокращения ее величины путем использования при продаже и отгрузке продукции полной или частичной оплаты, применения системы скидок и надбавок в зависимости от объема и ритма отгрузки, создания резервов сомнительных долгов, факторинга.

- Систематически проводить нормирование и оценку запасов, с целью их оптимизации, использовать меры, направленные на снижение их величины.

Предлагаемые мероприятия позволят ускорить оборачиваемость, расширить рынок сбыта, нарастить продажи, внедрить новые технологии, позволяющие ускорить производственный цикл и свести к минимуму незавершенное производство, повысить качество производимой продукции, нарастить объемы производства и реализации.

Библиографический список

1. Лебенко Р. Н. Оценка эффективности формирования и использования финансовых ресурсов организаций / Р. Н. Лебенко, Ю. С. Шевченко // Экономика и предпринимательство. 2018. – № 9 (98) – С. 1166-1172.2. Шевченко Ю. С Направления повышения эффективности использования оборотных активов ФГУП РПЗ "Красноармейский" ИМ. А.И. Майстренко / Ю. С. Шевченко, В. А. Шевченко // Экономика и предпринимательство. 2018. – № 6 (95). – С. 1276-1279.

3. Шевченко Ю. С. Оптимизация структуры источников финансирования оборотных активов ОАО "Сельскохозяйственная фирма "Победа" / Шевченко Ю. С., Квавилашвили К. А. // Агропродовольственная экономика. 2018. – № 4. – С. 7-12.

4. Захарян А. В. Система управления оборотными активами организации в современных условиях / Захарян А. В., Гогина А. Д., Кулинич М. И. // Вектор экономики. 2022. – № 11 (77).

5. Захарян А. В. Эффективность использования оборотных средств АО "САД-ГИГАНТ"/ Захарян А. В., Вермичева В. О., Окинча Т. А. // Международный журнал гуманитарных и естественных наук. 2020. – № 4-1 (43). – С. 155-158.

6. Герасименко О. А. Анализ проблем управления оборотными активами организации / Герасименко О. А., Веренева К. В. // Актуальные вопросы современной экономики. 2020. – № 3. – С. 224-231.

7. Храмченко А. А. Перспективы повышения эффективности использования финансовых ресурсов организации / Храмченко А. А., Черная О. А., Аракелян А. А., Козленко Э. И. // Вестник Академии знаний. 2022. – № 51 (4). – С. 463-467.