Abstract: The article discusses the use of factor analysis to assess the profitability of energy supply companies. The research aims to identify the key factors influencing the financial results of companies in this industry. The methodological basis is factor analysis using the method of chain substitutions, regression and comparative analysis. The data on the activities of UTEC – Regional Networks JSC over the past five years has been analyzed, which has made it possible to identify three main factors: revenue, cost and electricity prices. The results of the study show that revenue has the greatest impact on profits, which in turn depends on electricity prices, followed by cost. The conclusions emphasize the importance of optimizing electricity tariffs to increase the financial stability of energy supply companies in a changing economic environment.

Keywords: factor analysis, profit, revenue, energy supply organizations, forecast.

Введение

Факторный анализ – это статистический метод, который позволяет выявлять скрытые закономерности в данных и группировать переменные показатели по их общему влиянию на изучаемые процессы. В контексте управления организациями этот инструмент приобретает особую значимость, так как помогает руководителям принимать взвешенные решения, опираясь на глубокий анализ факторов, оказывающих влияние на результаты деятельности компании.

Значимость факторного анализа заключается, в первую очередь, в оптимизации производственных процессов, так как он позволяет выявить ключевые факторы, влияющие на их эффективность, что способствует оптимизации процессов. Также, анализируя взаимосвязь между различными переменными, управляющие устанавливают причинно-следственные связи, делают обоснованные выводы и принимают более рациональные управленческие решения. Кроме того, использование факторного анализа для моделирования будущих сценариев помогает организациям адаптироваться к изменениям на рынке с помощью более точных прогнозов.

Для компаний, занимающихся энергоснабжением, прибыль является не просто показателем финансового успеха, она отражает способность компании поддерживать стабильное и надежное снабжение энергией, что критически важно для экономики регионов. Во-первых, высокая прибыль позволяет энергоснабжающим организациям инвестировать в развитие и модернизацию инфраструктуры. Во-вторых, наличие достаточного финансового резерва обеспечивает компанию устойчивостью к рискам, например, возможностью справляться с непредвиденными обстоятельствами, такими как природные катастрофы или изменения в законодательстве. В-третьих, прибыль дает возможность для внедрения новых технологий и улучшения качества предоставляемых услуг, стимулируя инновационное развитие. Используя факторный анализ, компании могут выявить ключевые факторы влияния на прибыль и увеличить ее.

Таким образом, факторный анализ является мощным инструментом, который помогает организациям всех отраслей, включая энергоснабжающие компании, достигать высоких финансовых результатов. Понимание взаимосвязей между различными факторами и их влияние на прибыльность позволяет не только оптимизировать текущие процессы, но и стратегически планировать будущее развитие [2]. Эффективное управление энергоснабжающими компаниями напрямую зависит от способности генерировать прибыль, которая в свою очередь обеспечивает ресурс для инвестиций в инновации, улучшение качества обслуживания клиентов и повышение устойчивости к внешним вызовам. Поэтому факторный анализ становится неотъемлемой частью управления рисками и принятия стратегических решений.

Объекты и методы исследования

Объектом исследования стала акционерная компания

«ЮТЭК – региональные сети».

Компания «Югорская территориальная энергетическая компания – Региональные сети» является акционерным обществом, образованным 10 октября 2007 года. Образованию поспособствовала электроэнергетическая реформа, принятая в Российской Федерации. Основателями компании выступили такие организации, как ОАО «Югорская территориальная энергетическая компания» и ОАО «Генерация Югры». Предпосылкой создания данной структуры послужила необходимость в разграничении функций по распределению электричества от производства и торговли им. Основополагающей целью создания компании стало формирование единого оператора сетевого типа для Ханты-Мансийского автономного округа – Югры. Это способствует привлечению инвестиций в развитие электросетевой инфраструктуры региона благодаря установлению единой ставки за услуги по передаче электричества [3].

При проведении исследования использовались такие методы, как цепные подстановки, регрессионный анализ, сравнение.

Экспериментальная часть

В экспериментальной части рассмотрим факторы, оказывающие влияние на прибыль компании «ЮТЭК – региональные сети». За гипотезу примем следующее: наибольшее влияние на прибыль энергоснабжающих организаций оказывает выручка. Следует отметить, что выручка энергоснабжающих компаний определяется с учетом цен на электроэнергию, количества отпущенных электро- и теплоэнергии, цен на тепло, стоимости услуг, оказанных сторонним организациям, реализации прочей продукции, к которым относят побочную и сопутствующую [5].

Эксперимент проведем двумя методами: аддитивным методом, а именно методом цепных подстановок, методом регрессионного анализа [1]. К факторам, оказывающим влияние на прибыль данного вида организаций, отнесем выручку и себестоимость продаж, а также их совокупное влияние. Отдельно рассмотрим влияние на чистую прибыль таких факторов, как прочие доходы, прочие расходы и налог на прибыль. Воспользовавшись данными финансовой отчетности за 2022 и 2023 гг., построим таблицу исходных данных для факторного анализа прибыли.

Таблица 1

Исходные данные для анализа финансовых результатов, тыс. руб.

| Показатель | Сумма, тыс. руб. | Отклонение, (2023/2022) | ||

| 2022 г. | 2023 г. | Абсолют., тыс. руб. | Относит., % | |

| Выручка (В) | 5 895 976 | 6 640 119 | 744 143 | +13% |

| Себестоимость (С) | 4 845 677 | 4 943 927 | 98 250 | +2% |

| Валовая прибыль (ВП) | 1 050 299 | 1 696 192 | 645 893 | +61% |

| Коммерческие расходы (КР) | 0 | 0 | 0 | — |

| Управленческие расходы (УР) | 0 | 0 | 0 | — |

| Прибыль от продаж (П) | 1 050 299 | 1 696 192 | 645 893 | +61% |

| Прочие доходы (ПД) | 700 502 | 259 907 | -440 595 | -63% |

| Прочие расходы (ПР) | 785 507 | 305 741 | -479 766 | -61% |

| Налог на прибыль (НП) | 198 659 | 60 951 | -137 708 | -69% |

| Чистая прибыль (ЧП) | 1 432 747 | 1 797 977 | 365 230 | +25% |

Используя исходные данные из таблицы 1, проведем факторный анализ прибыли за 2023 год.

Таблица 2

Факторный анализ прибыли, тыс. руб.

| Фактор | Оценка влияния фактора, тыс. руб. | Влияние фактора, % |

| Влияние факторов на прибыль от продаж | ||

| ∆В | +744 143 | 115% |

| ∆С | -98 250 | -15% |

| ΔКР, ΔУР | — | — |

| Совокупное влияние фактора | +645 893 | 100% |

| Влияние факторов на чистую прибыль | ||

| ∆ВП | +645 893 | 177% |

| ∆ПД | +440 595 | 121% |

| ∆ПР | -479 766 | -131% |

| ∆НП | -137 708 | -38% |

| Совокупное влияние факторов | -176 879 | -48% |

Анализ таблицы 2 позволяет сделать следующе выводы:

— на формирование валовой прибыли значительное влияние оказало изменение выручки. За счет ее увеличения, возросла и валовая прибыль. Также отмечается негативное влияние себестоимости, за счет роста которой, изменение валовой прибыли составило 98 250 тыс. руб. Рост прибыли от продаж, с учетом совокупного влияния составил 645 893 тыс. руб., в основном за счет изменения выручки;

— оценка влияния коммерческих и управленческих расходов на прибыль от продаж представляется невозможной ввиду особенностей ведения бухгалтерского учета в организации;

— на чистую прибыль организации оказывает влияние валовая прибыль, а соответственно и выручка: за ее счет произошло увеличение чистой прибыли на 77%. При этом влияние на чистую прибыль прочих доходов и прочих расходов примерно одинаково и несущественно ниже, чем влияние выручки: изменение на 440 595 и 479 766 тыс. руб. соответственно. Следовательно, чистая прибыль компании в большей степени зависит от изменения валовой прибыли. Вместе с тем, присутствует отрицательное влияние налога на прибыль, но оно ниже влияния изменения валовой прибыли. Совокупное влияние данных факторов вызвало изменение чистой прибыли на 176 879 тыс. руб.

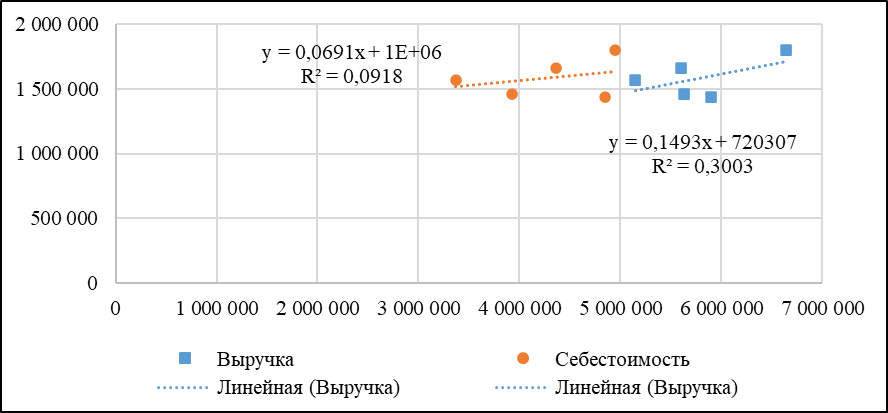

Далее проведем регрессионный анализ данных факторов: выручки и себестоимости. Для этого возьмем данные финансовой отчетности

АО «ЮТЭК – региональные сети» за 2019-2023 годы (таблица 3). Регрессионная модель представлена на рисунке 1.

Таблица 3

Финансовые результаты предприятия

| Показатель | Сумма, тыс. руб. | ||||

| 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. | |

| Чистая прибыль | 1 569 947 | 1 460 908 | 1 658 290 | 1 432 747 | 1 797 977 |

| Выручка | 5 147 199 | 5 635 396 | 5 602 982 | 5 895 976 | 6 640 119 |

| Себестоимость | 3 369 097 | 3 928 500 | 4 365 404 | 4 845 677 | 4 943 927 |

Рисунок 1 — Регрессионная модель зависимости чистой прибыли от выручки и себестоимости

Источник: составлено автором по данным финансовой отчетности АО «ЮТЭК – региональные сети».

Полученные коэффициенты детерминации отражают зависимость чистой прибыли от выручки и незначительную зависимость от себестоимости. Таким образом, данная регрессионная модель подтверждает факторный анализ и гипотезу. Зная, что в свою очередь оказывает влияние на выручку, проведем регрессионный анализ зависимости чистой прибыли от цен на электроэнергию.

Цены на электроэнергию по Ханты-Мансийского автономному округу регламентированы Приказом Региональной службы по тарифам Ханты-Мансийского автономного округа — Югры от 23.11.2022 г. № 81-нп «Об установлении цен (тарифов) на электрическую энергию (мощность)…» [6]. Следует отметить, что тарифы для населения с газовыми плитами и электроплитами отличаются (население, пользующееся газовыми плитами, платит по повышенному тарифу). К тому же, тарифы на электроэнергию дифференцируются по зонам суток, поэтому применяется среднее значение цен [4]. Обратим внимание на такой фактор, как дебиторская задолженность, который означает, что хоть электроэнергия и отпущена, оплата за нее еще не поступила (таблица 4).

Таблица 4

Динамика цен на электроэнергию и дебиторской задолженности организации

| Показатель | Сумма, тыс. руб. | ||||

| 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. | |

| Цена, руб. за 1 кВт.ч | 2,42 | 2,45 | 2,53 | 2,62 | 2,94 |

| Дебиторская задолженность, тыс. руб. | 753 136 | 1 039 665 | 1 335 277 | 1 987 480 | 1 950 879 |

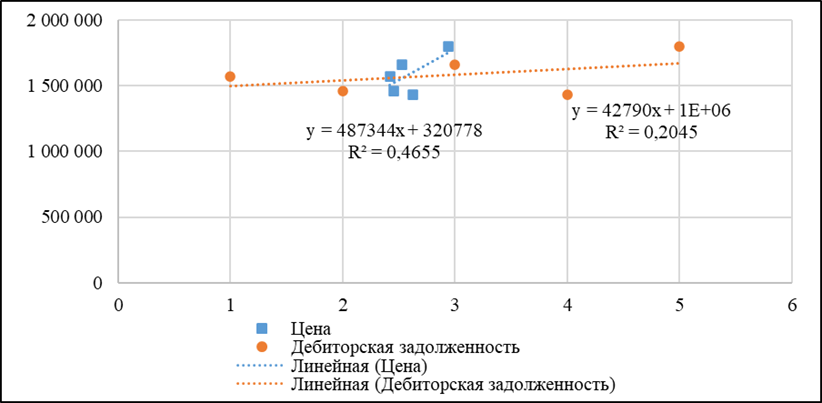

Регрессионная модель представлена на рисунке 2.

Рисунок 2 – Регрессионная модель зависимости чистой прибыли от цен на электроэнергию и дебиторской задолженности

Источник: составлено автором по данным финансовой отчетности АО «ЮТЭК – региональные сети».

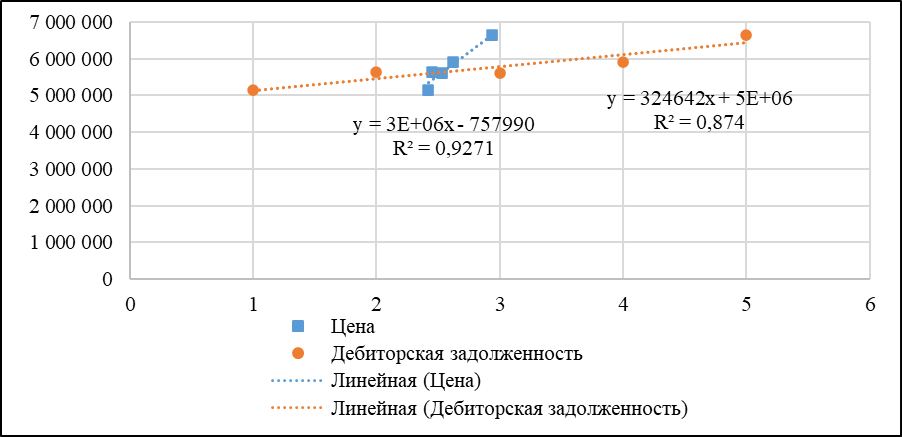

Полученный коэффициент детерминации показывает существенную зависимость чистой прибыли от цены на электроэнергию и незначительную – от дебиторской задолженности. Поскольку размер выручки оказывает большое влияние на чистую прибыль организации, проверим зависимость выручки от дебиторской задолженности и цен (рисунок 3).

Рисунок 3 – Регрессионная модель зависимости выручки от цены и дебиторской задолженности

Источник: составлено автором по данным финансовой отчетности АО «ЮТЭК – региональные сети» и данным тарифной службы.

Модель выявила зависимость выручка в большей степени от цены, и в меньшей – от дебиторской задолженности, что подтвердили полученные коэффициенты детерминации.

Результаты

Данные экспериментальной части исследования позволили получить следующие результаты.

Аддитивный метод показал, что прибыль от продаж энергоснабжающих компаний в большей степени зависит от выручки, чем от себестоимости. Однако, на чистую прибыль компании влияние оказывают и такие факторы, как прочие доходы и расходы. К прочим доходам энергоснабжающих организаций относятся доходы по иным видам деятельности, косвенно связанным с электроснабжением: консультационные услуги, доход от размещения рекламы и т.д. В случае АО «ЮТЭК – региональные сети» это доходы от инвестиций, грузоперевозок, консультаций, осуществления и технического контроля. К прочим расходам относятся расходы по договорам со сторонними организациями, плата за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды негативного воздействия на окружающую среду в пределах установленных нормативов и (или) лимитов, арендные платежи, оплата за страхование производственных объектов, расходы на обучение персонала, командировочные и иные расходы.

Регрессионный анализ показал зависимость чистой прибыли от цены на электроэнергию и в меньшей степени – от выручки. Таким образом, можно сделать вывод, что на чистую прибыль влияют такие факторы, как прочие доходы и расходы, цена на электроэнергию и валовая прибыль, а соответственно, и выручка. Выручка, в свою очередь зависит от установленных тарифов и суммы дебиторской задолженности. Себестоимость в случае АО «ЮТЭК – Региональные сети» является незначительным фактором, однако также оказывает влияние на прибыль от продаж.

Выводы

Увеличение доходов энергетических компаний напрямую коррелирует с ростом стоимости электричества. Повышение тарифов на электроэнергию, оборачивается дополнительными расходами для пользователей услуг, что может иметь нежелательные последствия. Во-первых, повышение тарифов может спровоцировать рост задолженности среди потребителей, которые окажутся не в состоянии оплачивать услуги по новым ставкам. Во-вторых, это может привести к сокращению числа предприятий и организаций, использующих электричество для коммерческой деятельности, поскольку повышение стоимости энергоресурсов сделает их бизнес менее рентабельным.

Таким образом, для повышения прибыльности, энергоснабжающим компаниям следует акцентировать свое внимание на разработке эффективной тарифной политики, которая поспособствует балансу между обеспечением доходности энергетических компаний и защитой интересов потребителей.

Библиографический список

1. Грицук Н. В. Факторный анализ чистой прибыли на примере ООО «ТК «Углесбыт» // Вектор экономики. – 2023. – № 3(81).2. Олейник А. Н. Особенности анализа финансовых результатов в организациях электроэнергетической отрасли // Вестник Академии знаний. 2019. №2 (31). – С. 364-370

3. Официальный сайт АО «ЮТЭК – региональные сети». – Режим доступа: https://www.utek-rs.ru/ (дата обращения 10.02.2025)

4. Тарифы на электроэнергию // RusCable.ru URL: https://www.ruscable.ru/articles/tarifs/ (дата обращения: 15.01.2025).

5. Татарникова А. Н. Экономика энергетики: учебное пособие для студентов направления «Электроэнергетики и электротехника» всех форм обучения/ Рубцовский индустриальный институт. – Рубцовск, 2020. – 131 с.

6. Электроэнергетика / Региональная служба по тарифам ХМАО-Югры URL: https://rst.admhmao.ru/dokumenty/prikazy-sluzhby/elektroenergetika/ (дата обращения: 13.01.2025).