Статья выполнена под научным руководством Харакоз Ю.К., канд. экон. наук, доцента кафедры “Мировая экономика” Дипломатической академии МИД России.

Данная статья выполнена в рамках работы проблемной группы "Исследования в области промышленного развития" под руководством к.э.н., доцента Секачевой А.Б. и к.э.н., доцента Харакоз Ю.К на базе студенческой научной лаборатории "Экономическая дипломатия" Дипломатической академии МИД России.

Статья выполнена под научным руководством к.э.н., доцента Харакоз Ю.К., кафедра "Мировой экономики", Дипломатическая академия МИД России.

Abstract: the article is devoted to the prospects of applying IFRS for Small and Medium-Sized Entities and the main provisions of this standard. The author describes the importance of unified reporting and transparency of doing business, which is provided by the IFRS standard for SMEs. The article contains an analysis of the experience of successful application of this standard in various countries. It also describes the difficulties faced by companies in implementing the IFRS standard for SMEs.

The article was carried out under the scientific supervision of Y.K. Kharakoz, Candidate of Economic Sciences, Associate Professor of the Department of “World Economy” of the Diplomatic Academy of the Russian Foreign Ministry.

This article is carried out within the framework of the problem group sessions "Research in the field of industrial development" under the scientific supervision of Ph.D., Associate Professor A.B. Sekacheva and Ph.D., Associate Professor Y. К. Kharakoz. The problem group works on the basis of the student scientific laboratory "Economic Diplomacy" in Diplomatic Academy of the Russian Foreign Ministry.

The article was carried out under the scientific supervision of Candidate of Economics, Associate Professor J.K. Kharakoz, Department "World Economy", Diplomatic Academy of the Russian Foreign Ministry.

Keywords: financial reporting, small and medium-sized businesses, International Financial Reporting Standards, IFRS for small and medium-sized entities.

Введение

В современном мире постоянная динамика изменений в экономике, технологиях и методах ведения бизнеса требуют от компаний постоянного совершенствования своих методов учета, отчетности и финансового планирования [11, с.67]. В этом контексте стандарты бухгалтерского учета играют важную роль, обеспечивая единый подход к отчетности и обеспечивая прозрачность в учете финансовой деятельности компаний. Данная статья предполагает рассмотрение перспектив применения Международных правил по финансовой отчетности (МСФО) для малых и средних предприятий (МСП).

Одной из основных целей МСФО является обеспечение единообразной и прозрачной отчетности, которая позволяет пользователям финансовых отчетов получать надежную информацию о финансовом состоянии компании и ее результативности. Несмотря на то, что МСФО в основном используется крупными компаниями, в 2009 году был разработан стандарт МСФО, который предназначен для предприятий малого и среднего бизнеса [7, с.86].

Методологическая основа исследования

В работе использовались такие методы исследования, как анализ, сравнение, дедукция, индукция, причинно-следственный анализ, терминологический анализ, формулирование общих выводов на основе частных суждений.

Основная часть

Международные стандарты финансовой отчетности (International Financial Reporting Standards) представляют собой набор стандартов и правил, которые регулируют подготовку финансовой отчетности компаний и организаций по всему миру. Эти стандарты определяют требования к отчетности в отношении подготовки и представления финансовых отчетов, а также обеспечивают более прозрачную информацию о финансовом состоянии компаний для инвесторов и других заинтересованных сторон [6, с.37].

Кратко говоря, МСФО (IFRS) – это международный стандарт для подготовки и представления финансовой отчетности компаний, который позволяет им следовать единым правилам и принципам. Это очень важно для того, чтобы финансовая отчетность была понятна и сравнима для всех, включая инвесторов, кредиторов и регулирующие органы. Применение МСФО также помогает компаниям улучшить прозрачность своей отчетности, что может повысить их кредитоспособность и доверие в глазах инвесторов [5, с.45].

В свою очередь МСФО для малых и средних предприятий (МСФО для МСП) представляет собой отдельный стандарт МСФО, предназначенный исключительно для предприятий малого и среднего бизнеса.

МСФО для МСП (IFRS for SMEs) представляют собой более простые и сокращенные правила по представлению финансовой отчетности, которые могут быть использованы компаниями, которые не котируются на бирже и которые не должны в обязательном порядке использовать МСФО [4, с.836].

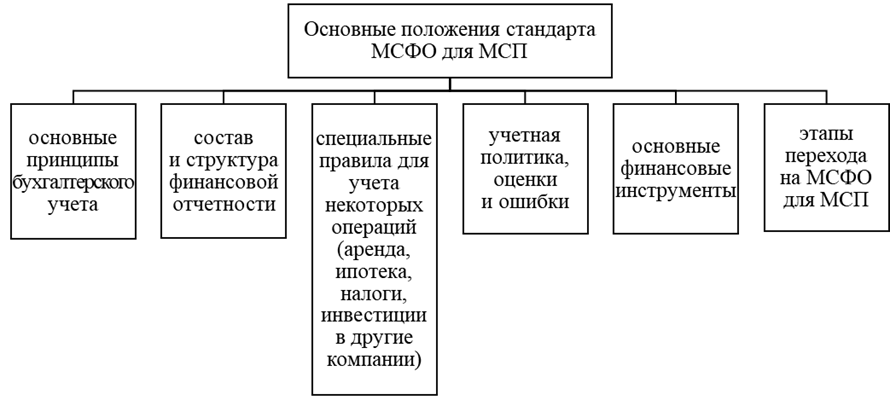

Рисунок 1. Основные положения стандарта МСФО для МСП

Составлено автором на основе https://www.ifrs.org/issued-standards/ifrs-for-smes/

Полная версия МСФО и многие национальные ОПБУ гораздо сложнее, чем МСФО для МСП. Последний стандарт является более простым по нескольким причинам [9, с.47]:

- не содержит темы, которые не относятся к МСП (например, отсутствуют такие темы, как сегментная отчетность, промежуточная финансовая отчетность и прибыль на акцию);

- принципы оценки и признания доходов, расходов, обязательств и активов адаптированы к МСП;

- раскрытие информации снижено на 90% по сравнению с полным;

- стандарт прост в понимании.

Изначально Совет по МСФО придерживался мнения, что созданные им стандарты должны быть использованы всеми компаниями (занятыми в коммерческой сфере), которые составляют финансовую отчетность, поскольку пользователи считают её (отчётность) основным источником информации о финансовом положении и результативности компании [10, с.37]. Несмотря на это, были люди, которые считали, что эти стандарты являются слишком сложными для средних и малых предприятий.

На практике действительно оказалось, что предприятия малого и среднего бизнеса практически не использовали и не собирались использовать МСФО [2, c 4].

МСФО для малых и средних предприятий были созданы в 2009 году Международным советом по стандартам бухгалтерского учета (IASB) в ответ на требования пользователей, которые просили более умеренных стандартов для финансовой отчетности небольших компаний.

С 1 января 2010 года МСФО для МСП могут использовать компании, находящиеся в любой точке мира, хотя использование этого стандарта не является обязательным. В первый год количество стран, внедривших МСФО для МСП было небольшим, так как процесс принятия занимает много времени. Некоторые из тех стран, которые приняли набор стандартов в первый год, включают ЮАР, Грецию, Швецию, Австралию и Новую Зеландию. В последующие годы список стран, использующих МСФО для МСП, постепенно увеличивался. По состоянию на 2023 год, 86 стран во всем мире используют МСФО для МСП.

Для анализа процесса внедрения стандартов МСФО по финансовой отчетности для малых и средних предприятий Фонд МСФО изучает, как эти стандарты применяются в различных странах по всему миру (таблица 1).

Таблица 1

Использование МСФО для МСП на практике в 2023 г.

| Количество стран | |

| Стандарт МСФО для МСП является обязательным или разрешенным | 86 |

| В настоящее время рассматривается стандарт МСФО для МСП | 11 |

| Стандарт МСФО для МСП не применяется или не находится на рассмотрении | 70 |

| Всего | 167 |

Составлено автором на основе https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#analysis-of-the-use-of-the-ifrs-for-smes-accounting-standard

Кроме того, многие страны разработали свои национальные стандарты, основанные на МСФО для МСП. К примеру, в США были созданы Стандарт финансовой отчетности для малых и средних предприятий (СФО для МСП), а в Канаде – Канадские стандарты бухгалтерского учета для частного предприятия [5].

Стоит отметить, что стандарты МСФО для МСП все равно являются довольно сложными, и для их правильного применения необходимо иметь хорошие знания в области бухгалтерского учета, финансов и налогового права.

Существует несколько способов внедрения стандарта IFRS for SMEs в компанию [7].

Первый способ – самостоятельное изучение этого стандарта с помощью специальной литературы, онлайн-курсов, вебинаров и других образовательных ресурсов. Этот способ наиболее подходит для компаний, которые имеют достаточный уровень знаний в области бухгалтерского учета и могут самостоятельно осуществить внедрение стандарта.

Второй способ – привлечение консультантов и специалистов по внедрению стандарта, которые смогут предоставить комплексную помощь в реализации всех требований IFRS for SMEs и настроить систему учета и отчетности согласно требованиям стандарта. Этот способ может быть более дорогим, но более эффективным и быстрым.

Принятие МСФО для МСП имеет ряд преимуществ и недостатков. Одним из преимуществ перехода на МСФО для МСП является повышение сопоставимости финансовой отчетности и улучшение доступа к международному финансированию.

МСФО также могут укрепить позиции МСП при ведении переговоров с кредитными организациями. Применение стандарта оказывает положительное влияние на кредитные рейтинги, а это в свою очередь снижает стоимость заимствования. Например, переход на МСФО приводит к увеличению коэффициента собственного капитала и переоценке основных средств. Это связано с тем, что информация по МСФО может помочь предприятиям малого и среднего бизнеса наладить отношения с новыми клиентами и поставщиками на местном или международном уровнях, поскольку финансовая отчетность является практически общепринятым стандартом [8, с.28].

МСФО для МСП были упрощены с помощью основополагающих принципов полных МСФО, чтобы сделать требования к бухгалтерскому учету менее сложными, а также сократить усилия по подготовке финансовой отчетности.

С другой стороны, подготовка финансовой отчетности по МСФО для МСП требует много времени, усилий и затрат. Не все требования и вопросы в Проекте раскрытия информации МСФО для МСП поняты и правильно применяются участниками.

Помимо этого, МСФО для МСП, особенно в развивающихся странах, трудно применять из-за некоторой ограниченности ресурсов в этой стране. Малым и средним предприятиям развивающихся стран трудно справиться с типичными проблемами МСП, такими как ограниченные трудовые ресурсы и финансовые возможности [12, с.74].

В целом, пользователям проще использовать МСФО для МСП вместо применения полных МСФО. Этот стандарт позволяет малым и средним предприятиям более простым и экономичным способом собирать и представлять свои финансовые отчеты, учитывая их меньшие размеры и количество операций. Он определяет минимальные требования по отчетности для таких предприятий и обеспечивает более простое применение стандартов для подготовки финансовых отчетов, что снижает затраты на аудит.

МСФО для МСП также предоставляют возможность более легкого выхода на мировые рынки, так как решают проблему с сопоставимостью информации [4].

Применение стандарта может повысить степень доверия и привлекательности малых и средних предприятий для инвесторов и кредиторов, что в свою очередь может стимулировать увеличение капитализации и рост компании.

Заключение

В заключение, можно сделать вывод, что перспективы применения МСФО для малых и средних предприятий (МСП) являются положительными. Использование стандарта IFRS for SMEs позволяет малым и средним предприятиям упростить и улучшить свой учет и отчетность, а также повысить точность и достоверность финансовых отчетов. В результате этого, руководство компании может принимать более обоснованные решения на основе данных из финансовой отчетности.

Несмотря на некоторые сложности внедрения стандарта, в том числе связанные с обучением сотрудников и внедрением новых программных средств, в долгосрочной перспективе его применение окажет положительный эффект.

Однако, следует отметить, что существуют и другие стандарты бухгалтерского учета в различных странах, что создает препятствия для гармонизации учета и отчетности между различными странами. Тем не менее, внедрение МСФО для малых и средних предприятий становится все более популярным, и уже на сегодняшний день многие страны включают стандарты МСФО для МСП в свою национальную систему бухгалтерского учета.

Также следует понимать, что введение стандартов МСФО для МСП не является обязательным, и каждая компания или страна имеет свободу выбора стандарта. Для некоторых компаний удобнее создать собственную систему бухгалтерского учета, которая будет соответствовать их специфике и нуждам конкретного бизнеса.

В целом, внедрение стандартов МСФО для МСП может оказать положительное воздействие на экономику, улучшив качество финансовой отчетности, повысив прозрачность ведения бизнеса и обеспечив единообразие учета в различных регионах и странах. Кроме того, использование МСФО для МСП может способствовать получению финансовых ресурсов на более выгодных условиях.

Библиографический список

1. Официальный сайт Организации по Международным стандартам финансовой отчетности (IFRS Foundation). – Режим доступа: https://www.ifrs.org/ (дата обращения: 16.03.2023).2. Официальный сайт Совета по Международным стандартам финансовой отчетности (IASB). – Режим доступа: https://www.ifrs.org/groups/international-accounting-standards-board/ (дата обращения: 16.03.2023).

3. Официальный сайт Международной федерации бухгалтеров (IFAC). – Режим доступа: https://www.ifac.org/ (дата обращения: 16.03.2023).

4. Балихина Н.В., Машинистова Г.Е., Харакоз Ю.К. Особенности применения МСФО в российской и зарубежной практике // Экономика и предпринимательство. - 2017. - № 8-3 (85). – С. 835-840.

5. Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К. Процесс бюджетирования в условиях отчетности на МСФО // Аудитор. - 2018. - № 6. - С. 42-50.

6. Дмитриева И.М., Харакоз Ю.К. Отчет о движении денежных средств в российской и международной практике // Аудитор. - 2020. - Т. 6. № 9. - С. 35-41.

7. Дмитриева И.М., Харакоз Ю.К. Международная практика учета результатов интеллектуальной деятельности // Аудитор. - 2015. - № 1-2. – С.85-88.

8. Дмитриева И.М., Харакоз Ю.К. Мировая практика применения международных стандартов финансовой отчетности// Аудитор. 2020. № 5. С.27–32.

9. Дмитриева И.М., Харакоз Ю.К. Процесс внедрения международных стандартов финансовой отчетности в странах Евразийского экономического союза // Аудитор. 2020. № 11. С.46–51.

10. Парамонов А.В., Харакоз Ю.К. Бухгалтерский аутсорсинг и консалтинг - 2013. Рейтинг компаний // Аудитор. 2014. № 10 (236). С. 36-41.

11. Харакоз Ю.К. Практические рекомендации по организации бюджетирования // Аудитор. 2014. № 8. С. 65-71.

12. Харакоз Ю.К. Особенности применения ERP-систем в управленческом учете//Аудитор.-2015.-№3. (241). – С. 71-76.