Abstract: The article examines the role of profit in the economic sector. The purpose of this article is to identify the impact of profit in business and in the economy as a whole. The types of profit and cost elements are studied. The profit and loss statement is also considered in detail. The idea is substantiated that the profit and profitability of the enterprise are indicators for assessing the effectiveness of business activities. The article summarizes the importance of profit distribution and profitability for the further results of the company.

Keywords: profit, types of profit, cost elements, profitability, loss, profit indicators

Извлечения прибыли считается одним из самых важных условий, критериев и целью ведения бизнеса в любой экономической структуре.

Прибыль – это восприятие эффективности ведения бизнеса, а рентабельность является источником финансирования денежного и социального развития. Основным критерием выбора проектов инвестиционных программ для повышения эффективности минимализации затрат, общих расходов и финансовых вложений является рентабельность [3].

Рентабельность — это «экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы». С помощью рентабельности отражают не только результаты финансово-хозяйственной деятельности предприятия, но и перспективы его развития [1]. Предприятие считается рентабельным, если оно получает прибыль. Прибыль подразделяется на виды: валовая, операционная, чистая, маржинальная, нераспределенная, балансовая, экономическая прибыль и другие.

Доход, то есть прибыль, как мера эффективности воспроизводства и как критерий, который имеет два предела [2]:

- размах производства товаров или услуг;

- затраты, то есть себестоимость;

Она передает итоговый факт интенсивного и экстенсивного продвижения. Последние связность увеличение производства и собственно экономии за счёт относительного уменьшение условных постоянно элементам затрат [4]:

- Заработная плата – отчисляют из бюджетных средств.

- Амортизационных отчислений.

- Энергоносителей и топлива

- Ресурсных отчислений

- И другие расходы, включающие внепроизводственные

Отчёт о финансовых результатах представляет результаты компаний двумя способами:

Таблица 1

Способы предоставление отчёта о финансовых результатах.

| 1 способ | 2 способ |

| результаты (прибыли или убыток) от реализации товаров, работ и услуг, а также не материалов или другой продукции, они определенные на отдельных счетах продаж. | Результаты, которые не относится конкретно к процессу реализации, так называемый внереализационные доходы и потери. |

Внереализационные прибыли и убытки должны отражаться непосредственно в отчёте доходах и потерях без отражения на других счётах.

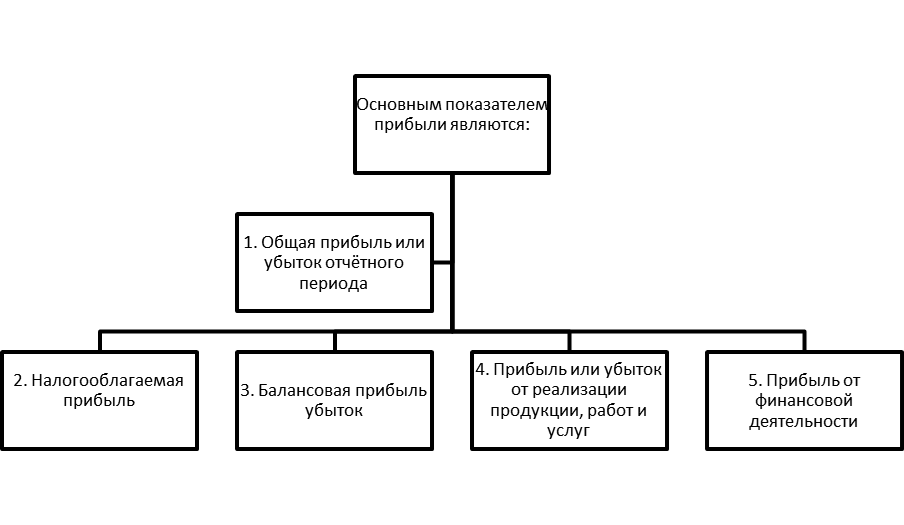

Рисунок 1 – Основные показатели прибыли

Прибылью или убытком баланса признается «…доход или потери, полученные от реализации продукции, доходов от финансовой деятельности и прочие внереализационный деятельности за вычетом суммы расходов, связанных с этой внереализационный деятельностью».

Прибыль от продажи товаров, оказание работы или услуг определяется как разница между доходом, полученным от реализации из своих товаров или услуг в текущих ценных.

Прибыль от экономической и иную внереализационный деятельности определяется по результатам операций, отраженных на счётах 47 «реализации и прочие выбытия основных средств и 48 счета «реализация прочих активов», а также разница между суммы полученных и выплаченных [5]:

– Штрафов, пений, неустойки других экономических санкций;

– Процентов, полученных по суммам средств, числящихся на счётах предприятия;

– Курсовых разниц по валютным счётам операциям в иностранной валюте;

– Прибылей и убытков прошлых лет, выявленных в отчётном году;

– Убытков от стихийных бедствий;

– Предприятия освобождены от уплаты земельного налога, тем самым имея с него прибыль.

– Потерять списание долгов и дебиторской задолженности.

Таким образом, финансовые результаты деятельности бизнеса характеризуются уровнем рентабельности и получением прибыли. Эффективнее функционирует компания, в которой величина прибыли и уровень рентабельности находится на высоком уровне. Таким образом, планирование прибыли и рентабельности позволяют предвидеть эффективность деятельности предприятия и вовремя предотвратить банкротство компании.

Библиографический список

1. Солдатенко, Т. А. Разработка мероприятий по повышению прибыли торговой организации / Т.А. Солдатенко // Молодой ученый. — 2022. — №4. — С. 528-530.2. Сергеева И.А., Кобизев К.С. Сравнительный анализ трактовки понятия «прибыль» в отечественной и международной практике / И.А. Сергеева, К.С. Кобизев // Альманах мировой науки. 2021 № 2-3 (5). С. 99-102.

3. Фадеева, В.В., Ваняшкина, Н.В. Прибыль как конечный финансовый результат / В.В. Фадеева, Н.В. Ваняшкина // Новая наука: Современное состояние и пути развития. 2021. № 4-1. С. 271-273.

4. Фомина, Ю.В. Способы сокращения издержек и увеличения прибыли в российских компаниях / Ю.В. Фомина // Новая наука: От идеи к результату. 2020. № 1-1. С. 157-159.

5. Чеховская, И.А., Иксанова, К.Д. Факторы, влияющие на прибыльность и рентабельность коммерческих предприятий в условиях экономической нестабильности / И.А, Чеховская, К.Д. Иксанова // Известия Волгоградского государственного технического университета. 2020. № 16 (195). С. 29-32.